Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

UPDATING THE PROCESS OF ASSESSING THE FINANCIAL STABILITY OF AN ENTERPRISE TAKING INTO ACCOUNT THE NEW ECONOMIC REALITY

Введение

Проведение специальной военной операции (СВО) привело к резкому ужесточению российской денежно-кредитной политики, которое выразилось в высокой ключевой ставке. Кроме того, фундаментально изменилось поведение потребителей: в условиях общей неопределенности стал ярко выражен «отложенный спрос», возросли накопления сбережений населения на счетах. Санкционное давление и глубокие трансформации на бизнес-рынках сформировали принципиально новые экономические условия для российского бизнеса. В данном контексте традиционные подходы к оценке финансовой устойчивости предприятия требуют пересмотра и адаптации к новым реалиям.

Цель исследования – изучение существующих в отечественной экономической литературе методик анализа устойчивости функционирования предприятия и формирование авторского подхода к проведению данного аналитического исследования.

Материалы и методы исследования

Основой для написания данной статьи стали публикации российских экономистов в области оценки финансовой устойчивости предприятия. При подготовке статьи автором были использованы общенаучные методы исследования (описательный, сравнительный, метод наблюдения), а также логический метод обработки (анализа) полученных данных.

Результаты исследования и их обсуждение

Устойчиво функционирующее предприятие производит и реализует качественную продукцию, своевременно исполняет обязательства и поддерживает высокий уровень кредитоспособности [1, с. 2]. Изучение методов укрепления устойчивости поможет управленческому персоналу отечественных компаний адаптироваться к переменам, эффективно снизить финансовые риски [2, с. 117]. Однако в отечественной экономической литературе до сих пор не решена проблема создания единой, унифицированной (подходящей для предприятий разных отраслей, организационно-правовых форм и масштабов функционирования) методики анализа финансовой устойчивости.

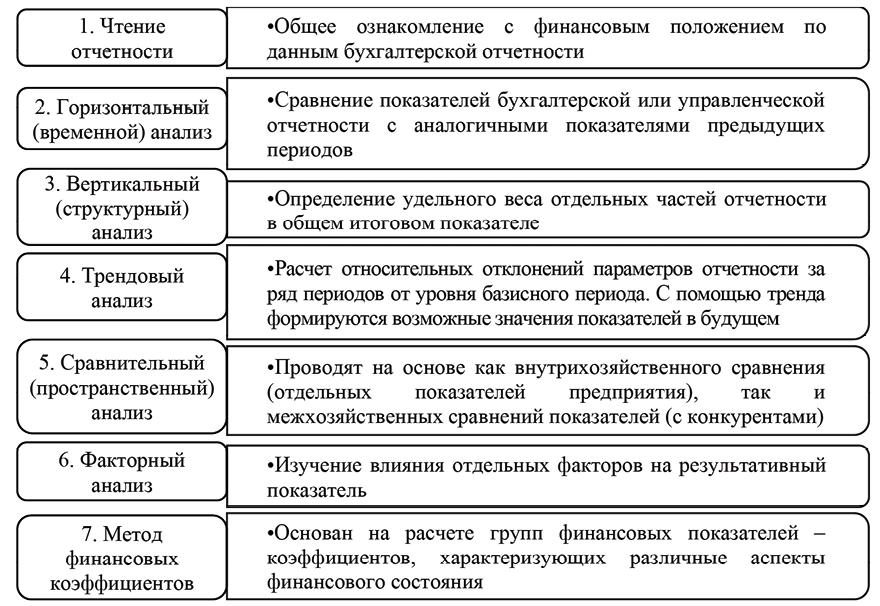

Для отображения устойчивости функционирования предприятия используются несколько методов (рис. 1) [3, с. 255], которые взаимодополняют друг друга, позволяют получить более полную, объективную картину финансового состояния предприятия. Но аналитик должен решить, так ли необходимо проведение столь подробной оценки для конкретного пользователя информации. Автор статьи убеждена: содержание анализа и выбор метода его проведения должны обязательно определяться целями проводимого аналитического исследования и мотивами пользователей информации. Проведение оценки с помощью всех семи представленных на рис. 1 методов экономически нецелесообразно, требует значительных затрат средств и рабочего времени.

Осуществляя выбор метода анализа финансовой устойчивости, аналитик должен:

1) определить цель анализа и задачи, которые следует решить для достижения этой цели (при этом учесть, кто проводит аналитическое исследование или для кого оно проводится);

Рис. 1. Существующие в российской экономической литературе методы анализа финансовой устойчивости предприятия Примечание: составлен автором на основе полученных данных в ходе исследования

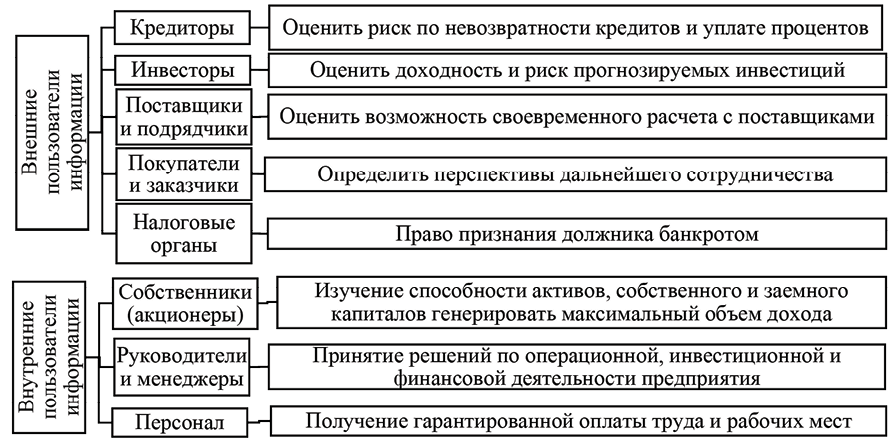

Рис. 2. Пользователи информации об устойчивости предприятия и их интересы Примечание: составлен автором на основе полученных данных в ходе исследования

2) оценить достоинства и недостатки каждого из представленных на рис. 1 методов [4, с. 1] и выбрать тот, который позволит достичь максимально точного результата оценки финансовой устойчивости, отражающего реальную действительность.

Итоги проведенного анализа могут быть использованы широким кругом пользователей, каждый из которых использует результаты проводимой оценки в своих интересах (рис. 2).

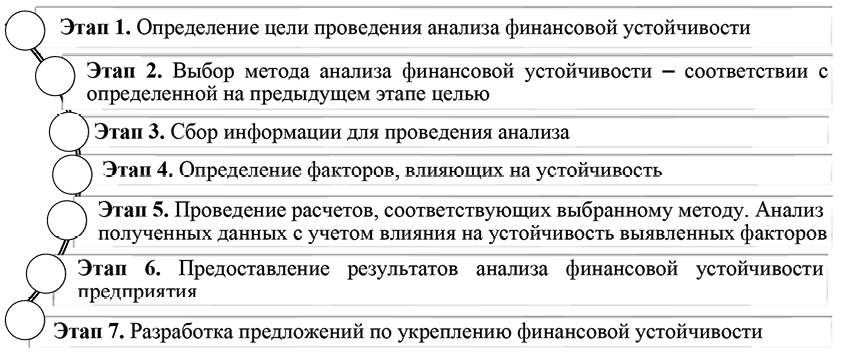

К внешним пользователям информации относятся сторонние организации и государственные учреждения, которые используют данные о способности предприятия выплачивать кредит, проценты, налоги и рассчитываться с подрядчиками за оказанные услуги, и тогда из всего перечня методов, представленных на рис. 1, будет оптимально использовать: чтение отчетности, горизонтальный и вертикальный анализ, факторный анализ. Кроме того, внешним пользователям отчетности важно выявить финансовые возможности предприятия на длительную перспективу; тогда применяются методы трендового анализа. Внутренних же пользователей интересуют вопросы текущей доходности: собственникам и руководителям важны данные об эффективности использования капитала и возможности получения прибыли; персонал предприятия заинтересован в информации о способности компании своевременно выплачивать заработную плату и предоставлять рабочие места. Если анализ финансовой устойчивости проводится в интересах внутренних пользователей, то будет рационально выбрать: сравнительный анализ, метод финансовых коэффициентов [5, с. 372]. Таким образом, автор данной статьи предлагает начинать анализ устойчивости не со сбора исходной информации, как это зачастую предлагается делать в экономической литературе, а с определения цели анализа (рис. 3), что, в свою очередь, позволит точно определить методы оценки и направленность аналитического исследования в целом.

Как следует из рис. 3, только после выбора методов анализа необходимо осуществить сбор необходимой исходной информации. Если оценка проводится в целях внешних пользователей, то для проведения аналитического исследования разумно привлечение внешней информации (формы 1–5 годовой (квартальной) бухгалтерской отчетности), которая не представляет коммерческой тайны (если на предприятии не размещен государственный заказ оборонного назначения). Если же предполагается проведение внутреннего анализа, то возможно дополнительное привлечение статистических данных, рыночных показателей, справочной информации, показателей состояния отрасли. В процессе анализа собранная информация подвергается аналитической обработке, описывается динамика выявленных результатов, отклонений и их причин. В условиях цифровизации сбор и хранение данных превращает информацию в связующее звено между различными функциями управления и укрепления устойчивого развития предприятия [6, с. 15].

Рис. 3. Авторский подход к процессу проведения анализа финансовой устойчивости Примечание: составлен автором на основе полученных данных в ходе исследования

Автор данной статьи считает необходимым дополнить процесс сбора информации для проведения анализа финансовой устойчивости еще одним этапом – исследованием факторов, влияющих на стабильность работы рассматриваемого предприятия. В целом на степень устойчивости оказывает свое воздействие большое число тесно взаимосвязанных внешних и внутренних факторов [7, с. 97]. Они представляют как возможности, так и угрозы для деятельности предприятия. Руководству необходимо грамотно оценить влияние факторов и быстро адаптироваться под их изменения, поэтому данный этап нельзя исключать из процесса анализа. Например, в основе устойчивости функционирования предприятия лежит свободный доступ к внешним источникам кредитования, рост спроса на выпускаемые товары (услуги) [8, с. 94] – на это свое негативное влияние оказывает такой внешний фактор, как санкционные ограничения со стороны западных стран [9, с. 146]. Учет влияния данного фактора при проведении анализа финансовой устойчивости отечественных компаний позволит разработать рекомендации по укреплению их финансового состояния и росту инвестиционной привлекательности, а это напрямую влияет на стабильность российской экономики в целом [10, с. 40–41].

После сбора необходимой исходной информации проводится анализ. Исследование экономической литературы позволило автору статьи сделать вывод о том, что можно выделить два методических подхода к оценке устойчивости (таблица): традиционный (с помощью абсолютных показателей определяется тип финансовой устойчивости [11, с. 25], а с помощью относительных показателей получают более подробные и достоверные результаты анализа [12, с. 112]) и комплексный, когда традиционная оценка расширяется с помощью ряда внешних и внутренних показателей [13, с. 47–48].

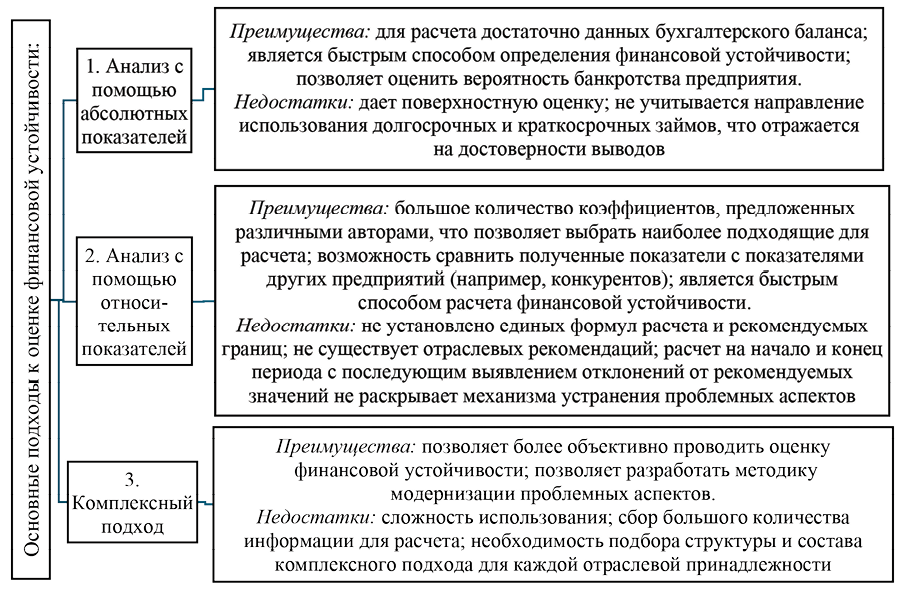

Анализ экономической литературы позволил автору данной статьи выделить основные достоинства и недостатки каждого из рассмотренных подходов к оценке финансовой устойчивости предприятия (рис. 4) [14, с. 132–134]. Из рисунка видно, что у всех существующих в экономической литературе подходов к оценке финансовой устойчивости предприятия есть свои достоинства и недостатки, поэтому ограничиваться только коэффициентным подходом или подходом с использованием абсолютных показателей не следует. Собственный опыт аналитической работы подсказывает автору данной статьи, что применение комплексного подхода позволит аналитику:

1) оценить устойчивость функционирования предприятия с учетом влияния на нее внешних и внутренних факторов;

2) установить причины возникновения проблемных аспектов;

3) разработать мероприятия по укреплению финансового состояния предприятия с учетом его отраслевой принадлежности [15, с. 2].

Исследование различных методик анализа финансовой устойчивости предприятия, проведенное автором данной статьи, позволяет сделать вывод об их недостаточной проработанности. Возможна ситуация, когда в реальности предприятие находится в кризисном финансовом состоянии, а расчеты, проведенные с использованием традиционных методов оценки, покажут его абсолютную финансовую устойчивость.

Основные подходы к анализу финансовой устойчивости предприятия

|

Подход |

Характеристика |

Показатели |

|||

|

I. Традиционный подход |

1.1. Анализ с помощью абсолютных показателей |

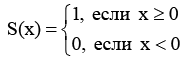

Трехкомпонентный показатель S = (S(±Ec); S(±Eт); S(±EΣ)), где а) ±Ec – излишек (+) или недостаток (-) собственных оборотных средств для покрытия запасов: ±Ec= Ec – Z; б) ±Eт – излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных источников: ±Eт = Ec + КТ – Z; в) ±EΣ – излишек (+) или недостаток (-) общей величины источников покрытия запасов: ±EΣ=Ec + КТ + kt – Z, где Z – запасы (с. 1210 бухгалтерского баланса); EC – собственные оборотные средства (с. 1200 – с. 1500); КТ – долгосрочные обязательства (с. 1410); kt – краткосрочные заемные средства (с. 1510). S={1;1;1} абсолютная финансовая устойчивость; S={0;1;1} нормальная финансовая устойчивость; S={0;0;1} неустойчивое финансовое состояние; S={0;0;0} кризисное финансовое состояние |

|||

|

1.2. Анализ с помощью относительных показателей |

1) коэффициент маневренности |

соотношение собственных оборотных средств (Ec) и величины собственного капитала (Иc, с. 1300) |

нормативное ограничение – выше 0,5 |

||

|

2) коэффициент обеспеченности запасов собственными источниками |

соотношение собственных оборотных средств и запасов (Z) |

нормативное ограничение – не выше 0,5 |

|||

|

3) коэффициент независимости |

характеризует долю собственного капитала в общей величине источников финансирования (с. 1700) |

нормативное ограничение – выше 0,5 |

|||

|

4) коэффициент соотношения заемных и собственных средств |

характеризует величину заемных средств (с. 1400 + с. 1500), привлеченную на 1 руб. собственного капитала |

на одну часть заемного капитала должно приходится две части собственного капитала |

|||

|

II. Модернизированный (комплексный) подход |

Расширение оценки, полученной с помощью традиционного подхода |

1) внутренние показатели: |

ликвидность активов, платежеспособность, качество прибыли и потока денежных средств, распределение прибыли и т.д.; |

||

|

2) внешние показатели: |

инфляция, изменение курса валюты, изменения в системе налогообложения и т.п. |

||||

Примечание: составлена автором на основе полученных данных в ходе исследования

Основной причиной данного расхождения является крайняя нестабильность экономической ситуации на современном рынке России, вызванная проведением СВО и введением значительного количества санкций. Предприятие может нормально функционировать, выпускать достаточное количество готовой продукции, но испытывать затруднения с ее реализацией либо по причине недостаточной платежеспособности покупателей, либо из-за разрыва логистических цепочек в результате введения санкций. Нереализованная продукция скапливается на складах, растут затраты на ее хранение, перемещение, растут риски потерь в результате хищений, устаревания, порчи товарно-материальных ценностей. Денежные средства выводятся из оборота, что снижает устойчивость функционирования предприятия. В такой ситуации сбытовики будут использовать любую возможность сбыта нереализованной ранее продукции (даже по более низкой цене, чем предполагалась ранее), чтобы покрыть хотя бы постоянные затраты, но поиск новых покупателей требует дополнительного времени.

Рис. 4. Преимущества и недостатки основных подходов к оценке финансовой устойчивости предприятия в условиях рынка Примечание: составлен автором на основе полученных данных в ходе исследования

Используя в своей работе комплексный подход к оценке финансовой устойчивости и соединяя воедино результаты проводимого анализа и реальное состояние дел на предприятии, аналитик сможет получить максимально точную и достоверную оценку финансового состояния организации, что позволит повысить эффективность работы оцениваемого субъекта хозяйствования в ближайшей перспективе.

Заключение

Период специальной военной операции (СВО) стал серьезным испытанием для стабильности функционирования российских предприятий. Их выживание в современных условиях зависит от способности управленческого персонала разрабатывать эффективную стратегию развития компании, что позволит быстро адаптироваться к новым требованиям рынка в условиях санкционных ограничений. В основе разработки такой стратегии должна лежать финансовая политика, направленная на укрепление устойчивости функционирования компании, то есть на достижение оптимальной структуры капитала и достаточности собственных, заемных и привлеченных источников финансирования для стабильного функционирования организации в перспективе. Если российские предприятия в современных реалиях окажутся способны перестроить свои бизнес-модели, то они не только сохранят финансовую устойчивость, но и укрепят свои конкурентные позиции на обновленном рынке.

Conflict of interest

Библиографическая ссылка

Пименова Е.М. АКТУАЛИЗАЦИЯ ПРОЦЕССА ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ С УЧЕТОМ НОВОЙ ЭКОНОМИЧЕСКОЙ РЕАЛЬНОСТИ // Фундаментальные исследования. 2025. № 11. С. 44-50;URL: https://fundamental-research.ru/en/article/view?id=43931 (дата обращения: 30.07.2026).

DOI: https://doi.org/10.17513/fr.43931