Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ANALYSIS OF FINANCIAL INDICATORS OF THE REAL ESTATE MARKET IN THE CONDITIONS OF RESTRICTIVE MONETARY POLICY

Введение

Современный финансовый менеджмент играет ключевую роль во всех отраслях экономики, но в большей степени в девелопменте – сфере, являющейся драйвером для многих других отраслей реального сектора. Формирование эффективной системы по управлению финансовыми ресурсами и процессами на всех этапах строительства, продвижения, продажи и управления проектами в недвижимости призвано обеспечить успешность бизнеса: минимизацию рисков и увеличение прибыли.

В современной литературе представлено множество вариаций определения термина «девелопмент». Обратимся к некоторым из них.

Девелопмент можно определить как доверительное управление объектами недвижимости и/или профессиональную деятельность в сфере инвестиций в недвижимость, связанную с улучшением качества объектов недвижимости и увеличением их стоимости, а также как процесс развития и преобразования территорий и земельных участков с целью их эффективного использования [1]. В связи с существующими различиями в толковании термина «девелопмент» авторы статьи намерены использовать определение с финансовой точки зрения – под девелопментом рассматривается аккумулирование разрозненных денежных потоков отдельных субъектов проекта до уровня денежного потока всего проекта. При таком объединении могут быть использованы новые возможности для распределения и контроля потоков – эффект финансового рычага, масштаба и др. [2].

В девелопменте важно управление вложением средств в проект, включающее в себя: выбор эффективного проекта строительства объекта жилой недвижимости; получение от органов власти всех предусмотренных разрешений на его реализацию; преобразование объекта жилой недвижимости; определение условий привлечения средств в проект, поиск инвесторов; разработка механизмов и форм возврата вложенных в проект средств, отбор и привлечение подрядчиков и субподрядчиков, контроль их работы [3]. Безусловно, каждый из перечисленных факторов играет важную роль в успешном осуществлении девелоперского проекта и ведет к достижению поставленных целей, которые также зависят от организации плана работ, грамотного распределения обязанностей, ответственности участников проекта и правильного составления и содержания проектной документации [4]. Этим определяется значимость девелопмента, выступающего флагманской отраслью отечественной экономики по многим показателям, и от его динамики во многом зависят другие сектора. Поэтому оценка рынка недвижимости создает основания для прогнозирования динамики финансовых показателей всей национальной экономики, а также формирования инвестиционного рынка на основе активов, связанных с недвижимостью [5]. Одной из наиболее важных функций девелопмента недвижимости является комплексное развитие территорий, поскольку современные требования к застройщикам весьма широки и игнорировать их не представляется возможным в условиях регулирования [6]. Именно данными факторами обусловлено исследовательское внимание к анализу тенденций, которые складываются на девелоперском рынке в изменяющихся условиях [7, 8]. Анализ при этом должен опираться на изменения конъюнктуры: отмену льготных программ ипотечного жилищного кредитования, повышение стоимости кредитных ресурсов и темпы динамики доходов населения, в совокупности дающие понимание тенденций рынка девелопмента [9, 10].

Цель исследования – оценка влияния денежно-кредитной политики Банка России на рынок недвижимости без включения других факторов.

Материалы и методы исследования

Для достижения поставленной цели в исследовании применены общенаучные методы, такие как синтез и дедукция применительно к обработке аналитических данных, а также методы сравнительного анализа на основе аналитики Федеральной службы государственной статистики Российской Федерации и других источников.

Результаты исследования и их обсуждение

Финансовый менеджмент, в сущности, применяется в целях регулирования финансовой деятельности организации для повышения эффективности использования как собственного, так и привлеченного капитала, а также минимизации рисков и роста прибыли. Финансовый менеджмент в девелопменте представляет собой совокупность методов, инструментов и подходов, направленных на планирование, организацию, координацию и контроль финансовых потоков на протяжении всего жизненного цикла проекта. Важность финансового менеджмента в этой сфере обусловлена сложностью и многообразием задач, которые приходится решать девелоперам, одной из которых выступает ответственность за привлекаемые средства населения.

Таблица 1

Ввод в действие жилых домов в Российской Федерации, млн м2

|

Годы |

Всего построено |

В том числе |

Удельный вес в общем вводе, % |

||

|

населением за счет собственных и привлеченных средств |

жилищно- строительными кооперативами |

жилых домов |

жилых домов жилищно- строительных кооперативов |

||

|

2014 |

84,2 |

36,2 |

0,4 |

43,0 |

0,4 |

|

2015 |

85,3 |

35,2 |

0,6 |

41,2 |

0,7 |

|

2016 |

80,2 |

31,8 |

1,0 |

39,6 |

1,2 |

|

2017 |

79,2 |

33,0 |

0,8 |

41,6 |

1,0 |

|

2018 |

75,7 |

32,4 |

0,4 |

42,9 |

0,5 |

|

2019 |

82 |

38,5 |

1,0 |

46,9 |

1,2 |

|

2020 |

82,2 |

39,8 |

0,8 |

48,4 |

1,0 |

|

2021 |

92,6 |

49,1 |

0,7 |

53,1 |

0,8 |

|

2022 |

102,7 |

57,2 |

0,5 |

55,7 |

0,5 |

|

2023 |

110,4 |

62,3 |

0,6 |

58,8 |

0,5 |

|

2024 |

107,8 |

61,8 |

0,5 |

61,1 |

0,5 |

Источник: составлено авторами на основе:

1) Официальный сайт информационного агентства Интерфакс. Жилищное строительство в РФ в 2023 г. выросло на 7,5 %, до 110,4 млн кв. м. [Электронный ресурс]. URL: https://realty.interfax.ru/ru/news/articles/150929/ (дата обращения: 13.03.2025).

2) Официальный сайт Банка России. Ипотечное жилищное кредитование под залог прав требования по договорам участия в долевом строительстве. [Электронный ресурс]. URL: https://cbr.ru/statistics/bank_sector/mortgage/SCPA/ (дата обращения: 10.03.2025).

3) Официальный сайт правовой системы КонсультантПлюс. Статья 15.5. «Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве» Федерального закона от 30.12.2004 № 214-ФЗ (ред. от 26.12.2024) «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_51038/7e20edcc51ba599c70fb328204e3ac1226e7d912/ (дата обращения: 08.03.2025).

В Российской Федерации эта задача нашла решение на государственном уровне – в «Федеральном законе от 30.12.2004 № 214-ФЗ (ред. от 26.12.2024) “Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации”, статья 15.5. “Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве”»1. Однако для самих девелоперов принятие данного закона означало, что привлечение денег на строительство будет осложнено – им пришлось кредитоваться в банках, в которых открыты соответствующие эскроу счета под обеспечение средств населения на них. Именно этим обстоятельством обусловлен исследовательский интерес авторов к анализу объемов строительства, ипотечного жилищного кредитования и стоимости жилья, формирующих, в совокупности, условия финансового менеджмента в девелопменте.

Существует множество факторов, влияющих на прогноз движения денежных средств в строительных проектах. Некоторые из этих факторов носят субъективный характер, однако остальные являются объективными. Выплаты от девелопера всегда планируются ежемесячно, что является основой для оценки величины притока денежных средств [11]. Иногда может произойти несколько непредвиденных событий, например подрядчик может не получить точную сумму в дату контракта из-за плохого финансового положения компании. Если платеж задерживается, время расчета поступления денежных средств должно быть скорректировано в модели поступления денежных средств. Чтобы учесть влияние субъективных и объективных факторов притока и оттока денежных средств в экономико-математических моделях, следует использовать методики количественной оценки из объемов и динамики.

Рынок недвижимости является индикатором социально-экономического развития страны, региона или города, отражает динамику валового внутреннего продукта, уровень инфляции и безработицы, доступность кредитных ресурсов и прочие макроэкономические показатели [12]. Поэтому в данном разделе статьи будет уделено особое внимание динамике развития рынка недвижимости как страны в целом, так и Свердловской области в частности.

Обратимся к табл. 1, где содержатся данные о вводе жилых домов на территории всей страны в период с 2014 по 01.02.2024.

Здесь необходимо отметить, что начиная с августа 2019 г. в общем вводе жилых домов учитываются жилые дома, построенные населением на специально отведенных под индивидуальное жилищное строительство земельных участках, что связано с соответствующими изменениями законодательства – во многом именно этим обусловлен резкий прирост введенных в эксплуатацию жилых домов.

Так, по данным Федеральной службы государственной статистики (ФСГС – Росстат), динамика ввода жилых домов имеет положительную тенденцию, однако в 2016–2018 гг. наблюдается некоторое снижение темпов их строительства, в части построенных жилищно-строительными кооперативами. Это обусловлено понижением спроса на новостройки в связи с высокими ставками по ипотечному кредитованию [13]. Нельзя не отметить заметный рывок строительства в 2022–2023 гг., обусловленный ростом доходов населения, в частности семей военнослужащих – участников специальной военной операции (СВО) и во многом – государственными программами льготного ипотечного кредитования. Именно сворачивание льготной ипотеки в середине 2024 г. вызвало снижение строящегося и вводимого в эксплуатацию жилья, а также высокие кредитные ставки [14].

Рис. 1. Ввод жилья в эксплуатацию в Свердловской области, тыс. м2 Источник: составлено авторами на основе

1) Официальный сайт информационного агентства Интерфакс. Жилищное строительство в РФ в 2023 г. выросло на 7,5 %, до 110,4 млн кв. м. [Электронный ресурс]. URL: https://realty.interfax.ru/ru/news/articles/150929/ (дата обращения: 13.03.2025).

2) Официальный сайт Банка России. Ипотечное жилищное кредитование под залог прав требования по договорам участия в долевом строительстве. [Электронный ресурс]. URL: https://cbr.ru/statistics/bank_sector/mortgage/SCPA/ (дата обращения: 10.03.2025).

3) Официальный сайт правовой системы КонсультантПлюс. Статья 15.5. «Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве» Федерального закона от 30.12.2004 № 214-ФЗ (ред. от 26.12.2024) «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_51038/7e20edcc51ba599c70fb328204e3ac1226e7d912/ (дата обращения: 08.03.2025).

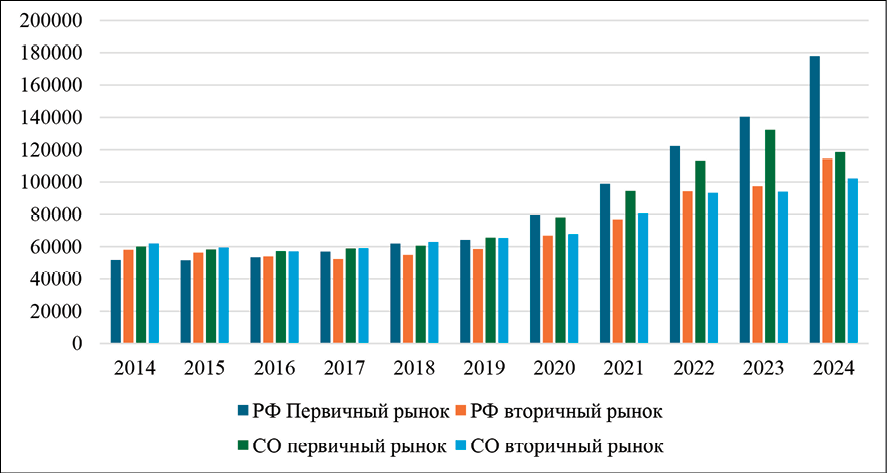

Рис. 2. Динамика стоимости жилья в РФ и в Свердловской области, руб./м2 Источник: составлено авторами на основе

1) Официальный сайт информационного агентства Интерфакс. Жилищное строительство в РФ в 2023 г. выросло на 7,5 %, до 110,4 млн кв. м. [Электронный ресурс]. URL: https://realty.interfax.ru/ru/news/articles/150929/ (дата обращения: 13.03.2025).

2) Официальный сайт Банка России. Ипотечное жилищное кредитование под залог прав требования по договорам участия в долевом строительстве. [Электронный ресурс]. URL: https://cbr.ru/statistics/bank_sector/mortgage/SCPA/ (дата обращения: 10.03.2025).

3) Официальный сайт правовой системы КонсультантПлюс. Статья 15.5. «Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве» Федерального закона от 30.12.2004 № 214-ФЗ (ред. от 26.12.2024) «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_51038/7e20edcc51ba599c70fb328204e3ac1226e7d912/ (дата обращения: 08.03.2025).

Обращаясь к данным по Свердловской области, имеет смысл разделить нововведенные жилые постройки на группы «от девелоперов» и «ИЖС» (индивидуальное жилищное строительство). Динамика ввода в эксплуатацию данных групп жилой площади рассмотрена на рис. 1.

Наиболее заметной в структуре введенного жилья является доля индивидуального жилищного строительства – порядка 40–50 % от площадей всех новых жилых помещений составляют именно ИЖС, другими словами частные индивидуальные постройки. То есть на территории Свердловской области сопоставимо пользуются спросом как квартиры, так и частные дома. Более того, на рис. 1 доминирует положительная динамика, но в 2016–2018 гг., так же как и в табл. 1, наблюдается спад.

На рис. 2, составленном авторами по данным Росстата, представлена информация о динамике стоимости квадратного метра жилья как на первичном, так и на вторичном рынке. Информация представлена по Российской Федерации в целом и по Свердловской области в частности.

Из данных рис. 2 следует, что первичный рынок жилой недвижимости явно начинает доминировать над вторичным как в РФ, так и в Свердловской области с 2020 г. Это говорит о том, что более высоким спросом пользуются непосредственно новостройки, которые как раз таки в ведении девелоперов, то есть возрастает конкуренция на рынке между девелоперскими организациями.

Стоит уделить внимание и тому обстоятельству, что при высоком спросе на квартиры в новостройках возрастает и потребность населения в кредитных средствах. В 2020 г. в РФ как стимулирующая мера была введена программа льготной ипотеки для нескольких категорий покупателей [14]. Именно она послужила драйвером роста спроса на первичный рынок недвижимости, а ипотечные жилищные кредиты начали пользоваться наибольшей популярностью.

Таблица 2

Объем предоставленных ипотечных жилищных кредитов, руб.

|

Периоды |

Ипотечные жилищные кредиты, руб. |

|

|

под залог прав требования по договорам участия в долевом строительстве (ДДУ) и приобретенные права требования по ипотечным жилищным кредитам под залог ДДУ |

предоставленные физическим лицам – резидентам и приобретенные права требования по ипотечным жилищным кредитам |

|

|

2018 |

868 741 |

2 962 258 |

|

2019 |

905 337 |

2 905 515 |

|

2020 |

469 594 |

4 253 673 |

|

2021 |

1 435 564 |

5 614 022 |

|

2022 |

1 979 447 |

5 268 302 |

|

2023 |

3 251 372 |

7 690 335 |

|

2024 |

2 294 666 |

5 382 574 |

Источник: составлено авторами на основе: Официальный сайт Федеральной службы государственной статистики. Строительство. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/14458 (дата обращения: 13.03.2025).

В 2020 г. наблюдается резкий рост (в 1,5 раза) по ипотечным жилищным кредитам, а с 2021 г. (по сравнению с 2020 г.) в 3 раза увеличились объемы по ипотекам, выданным под залог прав требования по договорам долевого участия (ДДУ) в строительстве, как видно из динамики объемов предоставленных населению кредитов, приведенных авторами в табл. 2.

Еще одной заметной тенденцией является «рывок» объемов ипотечного жилищного кредитования в 2022–2023 гг., в частности рост в 2023 г. год к году составил 164 % по ипотечным жилищным кредитам под залог прав требований по договорам долевого участия и 146 % по ИЖК физическим лицам с учетом приобретенных прав требования [15].

Совсем иная ситуация сложилась по итогам 2024 г. в связи сразу с двумя событиями, существенно изменившими положение девелоперов: сворачиванием программ льготного ипотечного жилищного кредитования и увеличением ставки Банка России. По показателю ипотечных жилищных кредитов, выданных под залог договоров долевого участия в строительстве, имеет место снижение на 29,42 %; по приобретенным правам требований в сегменте ИЖК снижение составило ровно 30 %.

Заключение

Таким образом, можно говорить о непосредственной связи между спросом на первичном рынке недвижимости (который зависит от ставки по ипотечному кредитованию, а значит, от денежно-кредитной политики ЦБ) и количеством жилой площади, введенной в эксплуатацию девелоперами. В свою очередь, спрос на недвижимость от девелоперов является дополнительным стимулом для поднятия конкурентоспособности таких компаний.

Из обзора рынка первичной и вторичной недвижимости следует, что тенденции имеют общую направленность как в целом по РФ, так и по Свердловской области. Все большим спросом у населения пользуется первичный рынок недвижимости, что подтверждают возрастающие объемы ипотечного кредитования и непосредственно стоимость квадратного метра такого жилья. Именно девелоперские компании создают новые жилые площади, поэтому для них открываются как новые возможности, так и риски, связанные с усилением конкуренции. Девелопмент, как сектор экономики, ведет капиталоемкую и высоко рискованную деятельность, которая зависит не только от внешней ситуации, но и от цикличности, и от государственного регулирования, и в значительной степени – от денежно-кредитной политики Центрального Банка. Значение регулирования состоит в балансе, при котором девелоперские проекты будут оставаться источником развития территорий, создания новых рабочих мест и увеличения благосостояния общества.

Conflict of interest

Библиографическая ссылка

Невмержицкий А.Л., Разумовская Е.А. АНАЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ РЫНКА НЕДВИЖИМОСТИ В УСЛОВИЯХ РЕСТРИКТИВНОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ // Фундаментальные исследования. 2025. № 10. С. 43-49;URL: https://fundamental-research.ru/en/article/view?id=43914 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43914