Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ANALYZING THE FINANCIAL PERFORMANCE OF HEALTH CARE FACILITIES

Введение

В условиях возрастающего интереса к более эффективному использованию бюджетных средств, а также стремления к повышению доступности и качества медицинских услуг вопросы формирования себестоимости в бюджетных учреждениях здравоохранения приобретают особую актуальность [1; 2]. В официальных отчетах все чаще появляется информация об убытках государственных медицинских организаций, вызванных различными причинами [3].

Одним из ключевых направлений роста эффективности деятельности бюджетных учреждений является не столько увеличение доходов медицинской организации [4], сколько оптимизация расходов и рост рентабельности оказываемых услуг [5; 6].

Повышение качества экономического анализа затрат больницы позволяет выявить слабые места в бюджете учреждения, а также направления экономии отдельных статей затрат, тем самым снизить убытки [7]. Подробный анализ расходов в динамике позволит менеджменту медицинских организаций определить тенденции учреждения и спрогнозировать запрашиваемый объем финансирования. Проблемы необходимого финансирования рассматривались авторами еще до пандемии COVID-19 и сопутствующего роста расходов [8].

Целью данного исследования является разработка практических рекомендаций по совершенствованию анализа расходов учреждений здравоохранения для повышения экономической эффективности их деятельности в современных условиях.

Для достижения поставленной цели были обозначены такие задачи, как:

− сравнительный анализ состава и структуры затрат медицинских учреждений;

− систематизация и классификация причин возникновения убыточности медицинских организаций;

− разработка направлений сокращения затрат и повышения экономической эффективности.

Материалы и методы исследования

Фактологической основой настоящего исследования послужили данные о финансовом состоянии региональных бюджетных учреждений здравоохранения. Также материалами исследования выступили труды как отечественных, так и зарубежных ученых, посвященные вопросам анализа затрат в медицинских учреждениях. Исследование выполнено с использованием системного, причинно-следственного методов, сравнительного, ситуационного анализа и метода аналогий.

Результаты исследования и их обсуждение

Для оценки финансовой эффективности деятельности медицинских учреждений были использованы данные бухгалтерской финансовой отчетности и планов финансово-хозяйственной деятельности. В целях данного исследования были оценены результаты клинических городских больниц (далее – ГБ) г.о. Тольятти, которые в целях сохранения коммерческой тайны будут фигурировать в исследовании как больница A, B, C, D. Основные финансовые результаты представлены в таблице 1.

По итогам последнего отчетного периода в половине из исследуемых объектов наблюдается убыток. При этом по сравнению с 2023 годом все четыре больницы показали рост доходов, но гораздо меньшими темпами, нежели выросли финансовые результаты. Это говорит о повышении эффективности управления расходной частью бюджета. Несмотря на крайне негативные значения 2023 года, в 2024 году наблюдается прибыль у больниц В и D.

Таблица 1

Финансовые показатели больниц

|

Учреждение |

2023 год |

2024 год |

Изменения, % |

|||

|

Прибыль (убыток), тыс. руб. |

Доходы, тыс. руб. |

Прибыль (убыток), тыс. руб. |

Доходы, тыс. руб. |

Прибыль (убыток) |

Доходы |

|

|

ГБ A |

(539 485) |

4 831 056 |

(318 439) |

5 221 114 |

+41 |

+8 |

|

ГБ B |

(115 227) |

1 078 714 |

25 501 |

1 275 625 |

+122,1 |

+18 |

|

ГБ C |

(31 947) |

924 179 |

(3 681) |

976 198 |

+89 |

+5 |

|

ГБ D |

(82 129) |

292 225 |

5 122 |

404 202 |

+106 |

+38 |

Примечание: составлено авторами на основе полученных данных в ходе исследования.

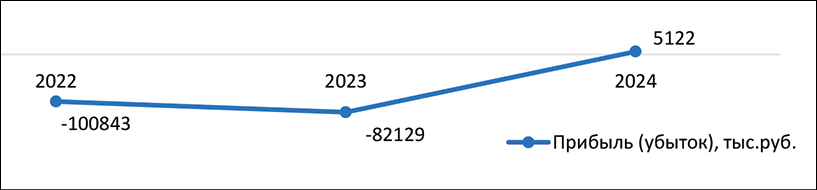

Рис. 1. Прибыль (убыток) ГБ D в 2022-2024 гг. Примечание: составлено авторами на основе полученных данных в ходе исследования

Таблица 2

Анализ структуры и динамики доходов ГБ D в 2022-2024 гг.

|

Доходы, тыс. руб. |

2022 |

2023 |

2024 |

Структура доходов, % |

||

|

2022 |

2023 |

2024 |

||||

|

Доходы от собственности |

2 633 |

2 787 |

2 639 |

0,88 |

0,95 |

0,65 |

|

Доходы от оказания платных услуг (работ), компенсаций затрат |

280 922 |

249 945 |

318 907 |

93,54 |

85,53 |

78,90 |

|

Штрафы, пени, неустойки, возмещения ущерба |

0,5 |

309 |

82 |

0,002 |

0,11 |

0,02 |

|

Безвозмездные поступления текущего характера |

5 634 |

20 255 |

65 808 |

1,88 |

6,93 |

16,28 |

|

Безвозмездные поступления капитального характера |

8 910 |

0,00 |

0,00 |

2,97 |

0 |

0 |

|

Доходы от операций с активами |

-24 733 |

8 664 |

-19 426 |

-8,24 |

2,96 |

-4,81 |

|

Безвозмездные неденежные поступления в сектор государственного управления |

26 938 |

10 263 |

36 190 |

8,97 |

3,51 |

8,95 |

|

Итого |

300 311 |

292 225 |

404 202 |

100 |

100 |

100 |

Примечание: составлено авторами на основе полученных данных в ходе исследования.

Для более детального исследования объектом изучения была выбрана одна из региональных больниц – ГБ D. Важно уточнить, что данная больница не является клинической, и ее показатели имеют ряд отличительных особенностей от конкурентов, например в данной больнице гораздо меньшее финансирование, что также влияет на ее показатели. На рисунке 1 представлена динамика убытка больницы D в 2022–2024 гг.

Видно, что за последние три года динамика наблюдается положительная, которая привела к образованию прибыли в 2024 году. Общая тенденция появления убытков в российских учреждениях здравоохранения прежде всего связана с превышением расходов над полученными доходами [9]. Поэтому на первом этапе именно данные элементы подлежат анализу. Рассмотрим данные о доходах исследуемой больницы за последние 3 года.

В таблице 2 доходы организации за 2022–2024 годы разбиты по категориям в абсолютном выражении, а также представлено их процентное соотношение в общей структуре. В 2024 году общая сумма доходов значительно увеличилась (до 404,2 млн руб.) по сравнению с 2022 (300,3 млн руб.) и 2023 (292,2 млн руб.) годами. Основным источником доходов являются платные услуги и компенсации затрат, но их доля сократилась с 93,54% (2022) до 78,90% (2024), что может указывать на снижение конкурентоспособности. Наблюдается резкий рост безвозмездных поступлений текущего характера (с 1,88% в 2022 до 16,23% в 2024), что связано с увеличением государственных субсидий или иной господдержки. Доходы от собственности остаются стабильными, но их доля незначительно снизилась.

При этом доходы от операций с активами демонстрируют сильные колебания: убыток в 2022 и 2024 годах, но прибыль в 2023. Штрафы и возмещения имели резкий рост в 2023 году (0,11% от общего дохода), но в 2024 их доля снова снизилась. Безвозмездные поступления капитального характера были только в 2022 году (2,97%), а в последующие годы отсутствовали.

Важно отметить, что в 2025 году не предполагаются поступления безвозмездного характера, и, вероятнее всего, в этом году больница вернется к убытку.

Финансовая структура организации меняется: снижается зависимость от платных услуг, но растёт роль безвозмездных поступлений. В 2024 году наблюдается значительный рост общего дохода, однако некоторые статьи (например, операции с активами) требуют более тщательного управления.

Данная таблица отражает динамику расходов организации за 2022–2024 годы, разбитых по категориям, а также их процентное соотношение в общей структуре.

Общий объём расходов колеблется в пределах 374–401 млн руб., минимальное значение зафиксировано в 2023 году. Но в 2024 году расходы почти вернулись к уровню 2022 года.

Самой большой статьей расходов является оплата труда (66–68% от общих расходов). При этом наблюдалось снижение в 2023 году на 15,8 млн руб. (-6%), но в 2024 был рост на 21,7 млн руб. (+8,7%). Это связано с государственной политикой в части поддержки медицинских работников.

Таблица 3

Анализ структуры и динамики расходов ГБ D в 2022-2024 гг.

|

Расходы, тыс. руб. |

2022 |

2023 |

2024 |

Структура расходов, % |

||

|

2022 |

2023 |

2024 |

||||

|

Оплата труда и начисления на выплаты по оплате труда |

265 863 |

250 051 |

271 715 |

66 |

67 |

68 |

|

Оплата работ, услуг |

49 647 |

54 597 |

60 000 |

12 |

15 |

15 |

|

Безвозмездные перечисления текущего характера организациям |

0,00 |

2 699 |

12 |

- |

1 |

0 |

|

Социальное обеспечение |

1 025 |

851 |

672 |

0,3 |

0,2 |

0,2 |

|

Расходы по операциям с активами |

80 286 |

62 081 |

60 622 |

20 |

17 |

15 |

|

Прочие расходы |

4 331 |

4 072 |

6 056 |

1,1 |

1,1 |

1,5 |

|

Итого |

401 154 |

374 354 |

399 080 |

100 |

100 |

100 |

Примечание: составлено авторами на основе полученных данных в ходе исследования.

Рис. 2. Показатели зарплатоемкости ГБ D в 2022-2023 гг. Примечание: составлено авторами на основе полученных данных в ходе исследования

Безвозмездные перечисления – резкий скачок в 2023 году (2,7 млн руб.), но почти полное прекращение в 2024 (12,8 тыс. руб.). Постепенное снижение по статье «социальное обеспечение» на 352,9 тыс. руб. (-34,4%) за 2 года.

Также в 2024 году наблюдалось существенное снижение по статье «расходы по операциям с активами» на 19,7 млн руб. (-24,5%). По статье «прочие расходы» в 2024 году резкий скачок на 40% по сравнению с 2023 годом (+2 млн руб.).

По итогам двух таблиц можно сделать вывод, что финансовое состояние больницы в 2024 году демонстрирует положительную динамику: доходы выросли на 38% по сравнению с 2023 годом, тогда как расходы увеличились лишь на 6%. Такой значительный рост доходов может быть связан с увеличением объемов медицинской помощи по ОМС, развитием платных услуг, однако видно, что доля платных услуг сокращается и прибыль достигнута за счет дополнительного безвозмездного бюджетного финансирования (+45 млн руб. в 2024 году). Это, безусловно, говорит о низкой способности данного учреждения к самостоятельной прибыльной деятельности.

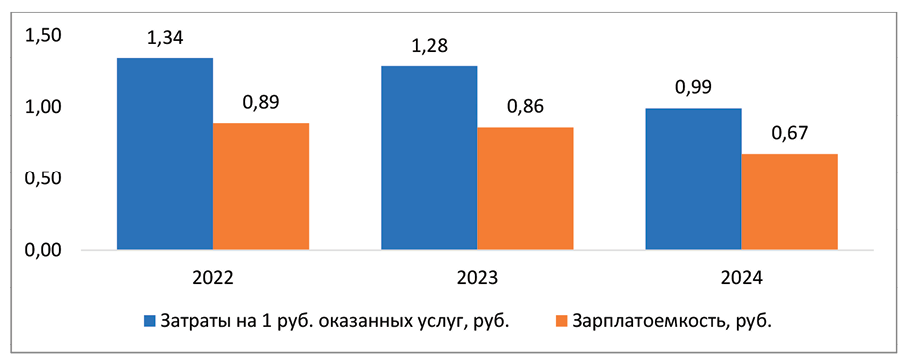

Проведем анализ динамики зарплатоемкости, так как расходы на оплату труда являются основными в себестоимости медицинских услуг и общей затратоемкости (затрат на рубль оказанных услуг). На рисунке 2 представлено графическое представление этих показателей в динамике.

На рисунке 2 заметно, что, несмотря на рост затрат на оплату труда, в абсолютном выражении зарплатоемкость сократилась. Это обусловлено ростом дохода гораздо более высокими темпами. Соответственно, доходы были направлены не на выплаты работникам, а на другие расходы.

Таблица 4

Темпы роста оплаты труда и доходов ГБ D в 2023-2024 гг.

|

Показатели |

Темп роста 2023 к 2022 |

Темп роста 2024 к 2023 |

|

Оплата труда и начисления на выплаты по оплате труда |

94,05% |

108,66% |

|

Доходы от оказания платных услуг (работ), компенсаций затрат |

88,97% |

127,59% |

Примечание: составлено авторами на основе полученных данных в ходе исследования.

Доля расходов на оплату труда в общей себестоимости росла, но в общей сумме доходов сократилась до 67 копеек с каждого рубля, а если говорить о стоимости именно оказанных услуг, то составила 85 копеек против 1 рубля годом ранее (доходы от оказания платных услуг в 2023 году составили почти 250 млн руб., ровно как и расходы на оплату труда). Наблюдается резкий дисбаланс расходной части в части оплаты труда и доходов. Зарегулированное ценообразование также является одной из причин убыточности медицинских организаций [10]. Требуемый рост оплаты труда не покрывается увеличением стоимости услуг. А также внедрение новых технологий часто не сопровождается пропорциональным повышением тарифов в системе ОМС, что создает финансовые проблемы [11; 12]. Вследствие низких зарплат в учреждениях наблюдается кадровый голод и переработки персонала, все это снижает качество услуг в части сокращения их перечня, увеличивается время ожидания пациентов, а также страдает психологическое состояние сотрудников [13].

Одним из решений, дающих возможность поддерживать зависимость оплаты труда от трудоемкости, на основании финансовых показателей можно считать сопоставление темпов роста доходов от оказания платных услуг и затрат на оплату труда. В таблице 4 представлены данные показатели.

Дисбаланс изменения доходов и оплаты труда наглядно продемонстрирован в таблице. В качестве практических рекомендаций предлагается установление зависимости расходов на оплату труда от уровня доходов, что позволит повысить мотивацию персонала, а также повысить эффективность осуществляемых расходов. Размер заработной платы медицинских работников постоянно регулируется на законодательном уровне [14; 15], поэтому возможно просчитать минимально требуемый размер доходов медицинского учреждения, который, как наблюдалось в таблице 3, также может быть покрыт за счет государственного финансирования.

Заключение

Формирование себестоимости медицинских услуг в бюджетных учреждениях здравоохранения является сложным и многогранным процессом. Выбор методики учета затрат, структура затрат и методы расчета рентабельности играют ключевую роль в этом процессе. В работе представлена методика проведения анализа этих показателей, рекомендуемая к практическому внедрению в учреждениях здравоохранения при планировании и оценке финансово-хозяйственной деятельности. Основную часть затрат составляет оплата труда медицинского персонала, что влияет на низкую рентабельность услуг в государственных учреждениях, поэтому рекомендовано уделять особое внимание именно этому показателю. Также предлагается проводить сравнение цен на аналогичные услуги в других медицинских учреждениях, учитывая особенности их функционирования, так как имеются значительные различия в ценообразовании, которые зависят от типа учреждения и его финансирования. В условиях ограниченного финансирования и стремления к повышению качества услуг правильное формирование себестоимости становится особенно актуальным. В результате проведенного анализа было рекомендовано установление зависимости темпов роста уровня оплаты труда от темпов роста доходов от оказания услуг, с целью повышения финансовой эффективности медицинских учреждений в современных условиях кадрового голода.

Conflict of interest

Библиографическая ссылка

Наумова О.А., Коршунова А.С. АНАЛИЗ ФИНАНСОВОЙ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ МЕДИЦИНСКИХ УЧРЕЖДЕНИЙ // Фундаментальные исследования. 2025. № 9. С. 44-49;URL: https://fundamental-research.ru/en/article/view?id=43900 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43900