Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ASSESSMENT OF THE IMPACT OF VENTURE FINANCING ON THE INDICATORS OF INNOVATIVE TRANSFORMATION OF THE REAL SECTOR IN THE CONTEXT OF ITS SUSTAINABLE DEVELOPMENT

Введение

Современный этап экономического развития характеризуется кардинальным пересмотром бизнес-моделей промышленного производства и формированием экономики знаний, основанной на инновациях, технологических прорывах и принципах устойчивого развития. В этом эволюционном векторе реальный сектор сталкивается с необходимостью глубокой структурной модернизации, предполагающей не только техническое перевооружение производственных мощностей, но и фундаментальную трансформацию бизнес-процессов, продуктовых линеек и организационных структур управления [1].

Особенностью современных инновационных процессов в реальном секторе является их возрастающая сложность, междисциплинарный характер, высокая капиталоемкость и необходимость соответствия ESG-критериям, что создает существенные вызовы для традиционных источников финансирования. Банковская система, ориентированная на минимизацию рисков и материальное обеспечение кредитов, демонстрирует ограниченные возможности в поддержке инновационных высокотехнологичных проектов с неопределенными коммерческими перспективами. Инструменты долгового финансирования, такие как облигационные займы, ввиду наличия строгих требований к эмитенту (срок существования, кредитный рейтинг, годовой объем выручки и др.) недоступны для рыночных новичков – инновационно-ориентированных стартапов [2].

В этих условиях венчурное финансирование выступает в роли важнейшего инструмента активизации инновационной деятельности в реальном секторе экономики. Специфика венчурного капитала заключается в его способности аккумулировать финансовые ресурсы для поддержки проектов с высокой степенью неопределенности их реализации, обеспечивая при этом не только денежные средства, но и экспертное сопровождение, а также доступ к соответствующей бизнес-инфраструктуре [3]. Многофакторная природа воздействия венчурных инвестиций создает потенциал для мультипликативного эффекта, выходящего за рамки простого финансового обеспечения инновационных инициатив.

Теоретические основы взаимосвязи венчурного финансирования и инновационного развития были заложены в классических работах Й. Шумпетера [4], акцентировавшего внимание на роли предпринимательства в экономических трансформациях, и получили развитие в исследованиях П. Гомперса, Дж. Лернера [5], А. Метрика [6], посвященных институциональным аспектам венчурного капитала.

Методологические подходы к оценке эффективности венчурного финансирования развивались в исследованиях Дж. Кохрейна [7], С. Каплана [8], разработавших модели оценки доходности венчурных инвестиций; П. Хаслангера, Э. Леманна, Н. Зейтца [9], Л.М. Долла, М.И. Уллоа, А. Заммара [10], оценивающих влияние венчурных инвестиций на эффективность деятельности и финансовую устойчивость корпораций и стартапов. Отечественные релевантные методологические разработки представлены в трудах Р.В. Кулагина [11], А.О. Баранова, Е.И. Музыко, В.Н. Павлова [12, 13], сфокусированных на развитии методов оценки эффективности инновационных проектов с венчурным финансированием.

Несмотря на значительный объем накопленных научных знаний, необходимо отметить, что существующие в научной литературе исследования преимущественно фокусируются на отдельных аспектах венчурного инвестирования – либо на оценке доходности венчурного портфеля инвестора, либо на оценке эффективности венчурного финансирования на микроуровне. При этом вопросы оценки влияния венчурного капитала на инновационную трансформацию реального сектора на макроуровне рассмотрены недостаточно полно и комплексно. Хотя в настоящее время они приобретают особую значимость в связи с формированием национальных инновационных систем и реализацией стратегий технологического суверенитета, когда эффективность инструментов поддержки инновационной деятельности становится критическим фактором конкурентоспособности национальной экономики на глобальном рынке высокотехнологичной продукции. Это актуализирует необходимость развития подходов к оценке эффективности венчурного финансирования на макроэкономическом уровне, с учетом комплексного и многомерного характера инновационных процессов в реальном секторе.

Цель исследования состоит в развитии теоретико-методологических положений оценки влияния венчурного финансирования на показатели инновационной трансформации реального сектора страны в контексте его устойчивого развития.

Материалы и методы исследования

В работе использовались общие и специальные методы научного познания: логико-структурный анализ и синтез, индукция и дедукция, группировка и сопоставление, методы математической статистики (корреляционный анализ с учетом временного лага). Табличный и графический методы использовались для визуализации анализируемых статистических данных, а также для наглядного отображения исследуемых процессов.

Информационно-аналитической базой исследования послужили открытые статистические данные Всемирного банка, Всемирной организации интеллектуальной собственности (WIPO), компании KPMG, платформ Statista и Statbase.

Результаты исследования и их обсуждение

Одной из основных задач настоящего исследования является выбор и обоснование ключевых показателей инновационной трансформации реального сектора в контексте его устойчивого развития.

По мнению авторов, к первому показателю можно отнести объем наукоемкого экспорта страны. Экспорт высокотехнологичных продуктов (наукоемкий экспорт) – это внешнеторговая реализация товаров и услуг, в себестоимости или добавленной стоимости которых затраты на исследование и разработку выше, чем в среднем по изделиям отраслей данной сферы хозяйства. Согласно методике, разработанной Организацией экономического сотрудничества и развития (ОЭСР), отрасли реального сектора подразделяются на четыре группы: низкотехнологичные, средне-низкотехнологичные, средне-высокотехнологичные и высокотехнологичные. К высокотехнологичным отраслям относятся: авиационная промышленность; космическая отрасль; химическая промышленность; фармацевтическая отрасль; производство компьютеров и офисной техники, телекоммуникационного оборудования, электроники, медицинских приборов, точных и оптических устройств. В подтверждение авторской позиции можно привести выводы исследователей B. Peters, M.J. Roberts, V.A. Vuong, работа которых посвящена оценке результатов инвестиционных вложений в НИОКР. Поскольку инновации обеспечивают более высокую экономическую отдачу от экспорта, чем от продаж на внутреннем рынке, компании-экспортеры чаще инвестируют в научно-исследовательские и опытно-конструкторские работы, чем компании, которые не занимаются экспортом [14].

Ко второму показателю, отражающему процесс инновационной трансформации реального сектора страны, целесообразно отнести количество патентов на изобретения. Патентная система является ключевой составляющей инновационного развития компаний и государств, обеспечивая правовую защиту интеллектуальной собственности и стимулируя разработку и внедрение передовых технологий [15].

К третьему показателю – индикатору инновационной трансформации реального сектора страны – имеет смысл отнести уровень развития инновационной инфраструктуры. Инновационная инфраструктура – это система организаций, ресурсов и механизмов, обеспечивающих поддержку инновационной деятельности на всех этапах: от генерации идей до коммерциализации продуктов. Она включает технопарки, бизнес-инкубаторы, центры трансфера технологий, особые экономические зоны, венчурные фонды и другие структуры, которые создают условия для разработки и внедрения инноваций. Уровень развития инновационной инфраструктуры предлагается оценивать с помощью индекса инновационного развития страны (Global Innovation Index, GII), разработанного Всемирной организацией интеллектуальной собственности (WIPO).

По мнению авторов, обозначенные три показателя наиболее комплексно и достоверно отражают уровень инновационной трансформации реального сектора страны в векторе его устойчивого развития. Оценку влияния венчурного финансирования на эти показатели предлагается осуществлять посредством формирования корреляционных матриц с использованием статистических методов анализа. В целях комплексного учета различных источников и видов венчурного финансирования реального сектора целесообразно использовать три показателя: объем частного и корпоративного венчурного финансирования; объем чистых венчурных инвестиций; объем государственных расходов на НИОКР.

Апробация предложенного авторами подхода к оценке влияния венчурного финансирования на показатели инновационной трансформации реального сектора страны произведена на примере Китайской Народной Республики. Выбор этой страны в качестве объекта исследования обусловлен высокими темпами экономического роста, инновационного развития и наличием развитого венчурного рынка.

По данным информационно-аналитической платформы Statista, объем ВВП в Китае за период 2000–2024 гг. увеличился с 1,22 до 18,7 трлн долл. США (темп роста 1533 %), что означает средний темп прироста 12,2 % от года к году. При этом уровень инфляции на протяжении указанного периода не превышал 8,08 %, и в среднем составлял 2,99 %. [URL: https://www.statista.com/ (дата обращения: 07.08.2025)]. Рост совокупного выпуска в экономике до 2025 года носил преимущественно экстенсивный характер, чему способствовал объем доступных рынку трудовых ресурсов. Относительно небольшие издержки на оплату труда и открытая политика в отношении иностранных инвестиций привели к созданию совместных предприятий с транснациональными корпорациями, обучению и подготовке высококвалифицированных специалистов в промышленности, а также заложили основы для ускоренного инновационного развития реального сектора.

Ключевым фактором этого развития является система финансирования инноваций. Для достижения целей в рамках стратегии «двойной циркуляции» и технологического суверенитета КНР, обозначенных в 14-м пятилетнем плане (2021-2025 гг.), активно увеличиваются государственные расходы на НИОКР, которые к концу 2025 года должны превысить 3 % ВВП [16]. Государство создает гибридную модель финансирования: сочетает прямые субсидии компаниям в приоритетных секторах (полупроводники, искусственный интеллект, биотехнологии) с поддержкой венчурных фондов, включая упрощение правил и требований для иностранных инвесторов. Параллельно формируется инфраструктура для коммерциализации разработок: технопарки в Шэньчжэне и Пекине, акселераторы при университетах и госпрограммы софинансирования стартапов [17].

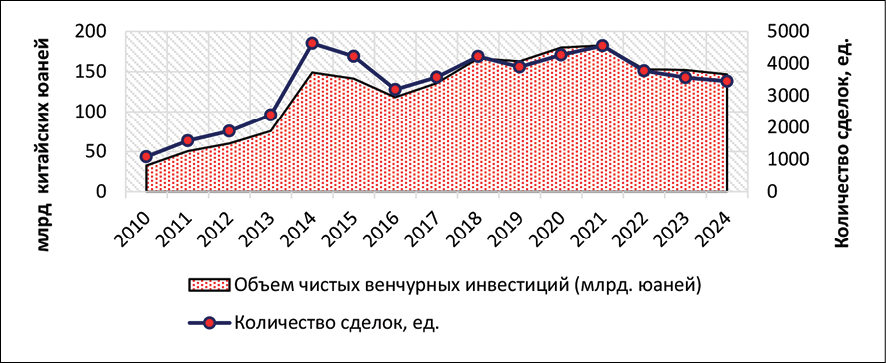

Отражением обозначенных тенденций явилась представленная на рисунке динамика чистых венчурных инвестиций и количества венчурных сделок в КНР за 2010–2024 гг.

Следует отметить, что начиная с 2022 г. активность венчурных рынков по всему миру снижается. КНР не является исключением. Однако заметим, что это касается объемов корпоративного, фондового и частного финансирования. Государственный сектор, наоборот, наращивает объемы расходов на НИОКР, что объясняется повышением уровня геополитических рисков, в частности, рисков, связанных с торговым противостоянием КНР и США, начавшемся в 2020 г. Создаваемое напряжение лишь подстегивает стремления правительства Китая к достижению полного технологического суверенитета страны.

Обосновав авторскую позицию относительно выбора объекта исследования, перейдем далее к результатам проведенного корреляционного анализа.

Обозначим переменные, участвующие в анализе:

Y1 – объем экспорта высокотехнологичных товаров и услуг, млрд китайских юаней;

Y2 – количество патентов на изобретения, ед.;

Y3 – индекс инновационного развития (GII);

X1 – объем частного и корпоративного венчурного финансирования, млрд китайских юаней;

X2 – объем чистых венчурных инвестиций, млрд китайских юаней;

X3 – объем государственных расходов на НИОКР, млрд китайских юаней.

Статистические данные исследуемых переменных за 2010–2024 гг. представлены в табл. 1.

Для оценки влияния венчурного финансирования (в том числе государственного) на предложенные авторами показатели инновационной трансформации реального сектора КНР, обратимся к табл. 2.

Корреляционная матрица без временного лага показывает, что государственные расходы на НИОКР (X3) оказывают наибольшее влияние на все показатели инновационного развития. Например, корреляция с объемом экспорта высокотехнологичных товаров и услуг (Y1) составляет 73 %, с количеством патентов на изобретения (Y2) – 90 %, а с индексом инновационного развития (Y3) – 88 %. Это указывает на ключевую роль государственных венчурных инвестиций в стимулировании инноваций.

Динамика объемов чистых венчурных инвестиций и количества венчурных сделок в КНР за 2010–2024 гг. Источник: составлено авторами по данным платформы Statista. URL: https://www.statista.com/statistics/279478/number-of-new-venture-capital-investments-in-china/ (дата обращения: 08.08.2025)

Таблица 1

Статистические данные по переменным корреляционных матриц за 2010–2024 гг.

|

Год |

Венчурные инвестиции частных и корпоративных инвесторов, млрд юаней (X1) |

Чистые венчурные инвестиции, млрд юаней (X2) |

Государственные расходы на НИОКР, млрд юаней (X3) |

Высокотехнологичный экспорт, млрд юаней (Y1) |

Количество патентов на изобретения, ед. (Y2) |

Индекс инновационного развития (Y3) |

|

2010 |

20,30 |

32,49 |

706,02 |

– |

– |

– |

|

2011 |

38,77 |

50,40 |

868,73 |

– |

– |

– |

|

2012 |

18,93 |

59,93 |

1 029,24 |

– |

– |

– |

|

2013 |

18,44 |

75,61 |

1 175,43 |

– |

– |

– |

|

2014 |

104,74 |

149,09 |

1 305,27 |

106,16 |

837 357 |

46,60 |

|

2015 |

317,90 |

141,36 |

1 429,51 |

103,85 |

1 010 391 |

47,50 |

|

2016 |

469,51 |

118,21 |

1 566,83 |

89,56 |

1 257 754 |

50,60 |

|

2017 |

399,25 |

135,79 |

1 759,77 |

96,85 |

1 305 079 |

52,50 |

|

2018 |

788,83 |

166,49 |

1 965,03 |

110,71 |

1 460 857 |

53,10 |

|

2019 |

561,57 |

163,01 |

2 214,04 |

103,56 |

1 330 063 |

54,80 |

|

2020 |

647,01 |

180,03 |

2 438,23 |

109,82 |

1 444 419 |

53,30 |

|

2021 |

942,06 |

182,60 |

2 797,14 |

145,12 |

1 543 175 |

54,80 |

|

2022 |

595,21 |

153,17 |

3 069,52 |

137,60 |

1 591 510 |

55,30 |

|

2023 |

450,86 |

152,17 |

3 022,75 |

116,57 |

1 652 437 |

55,30 |

|

2024 |

274,75 |

146,77 |

3 604,15 |

123,56 |

1 677 701 |

56,30 |

Источник: составлено авторами по данным: платформы Statista. URL: https://www.statista.com/statistics/279478/number-of-new-venture-capital-investments-in-china/ (дата обращения: 08.08.2025); компании KPMG. URL: https://assets.kpmg.com/content/dam/kpmg/us/pdf/2017/01/venture-pulse-q4-2016.pdf (дата обращения: 09.08.2025); URL: https://assets.kpmg.com/content/dam/kpmg/kz/pdf/2025/03/Q4-2024-Venture-Pulse.pdf (дата обращения: 09.08.2025); Всемирного банка. URL: https://data.worldbank.org/indicator/GB.XPD.RSDV.GD.ZS (дата обращения: 09.08.2025); URL: https://data.worldbank.org/indicator/TX.VAL.TECH.CD (дата обращения: 09.08.2025); Всемирной организации интеллектуальной собственности (WIPO). URL: https://www.wipo.int/portal/en/index.html (дата обращения: 09.08.2025); платформы Statbase. URL: https://statbase.ru/data/chn-global-innovation-index/ (дата обращения: 09.08.2025).

Таблица 2

Корреляционные матрицы исследуемых переменных

|

Корреляционная матрица без временного лага |

|||

|

Переменная |

Y1 |

Y2 |

Y3 |

|

X1 |

48 % |

53 % |

52 % |

|

X2 |

60 % |

34 % |

39 % |

|

X3 |

73 % |

90 % |

88 % |

|

Корреляционная матрица с временным лагом в 4 года |

|||

|

Переменная |

Y1 |

Y2 |

Y3 |

|

X1 |

73 % |

79 % |

78 % |

|

X2 |

64 % |

92 % |

93 % |

|

X3 |

65 % |

92 % |

89 % |

Источник: составлено авторами на основании произведенных расчетов.

Частное и корпоративное венчурное финансирование (X1) и чистые венчурные инвестиции (X2) также играют важную роль, но в меньшей степени. Например, их корреляция с показателем Y1 составляет 48 и 60 % соответственно, а с показателем Y2 – 53 и 34 %. Это свидетельствует о том, что венчурные инвестиции имеют значение, но их влияние менее выражено по сравнению с государственными расходами на НИОКР.

Целесообразным также является проведение корреляционного анализа, при котором объемы венчурного финансирования являются лаговыми. В рамках настоящего исследования был выбран временной лаг в 4 года между коррелирующими значениями, результаты которого также представлены в табл. 2. Корреляционная матрица с лаговыми переменными демонстрирует усиление влияния всех факторов в долгосрочной перспективе. Например, корреляция X1 с Y1 увеличивается до 73 %, а с Y2 и Y3 – до 79 и 78 % соответственно. Это свидетельствует о том, что венчурные инвестиции оказывают кумулятивный эффект, который проявляется со временем.

Заключение

Предложенный авторами методологический подход к оценке влияния венчурного финансирования на инновационную трансформацию реального сектора, основанный на корреляционном анализе ключевых показателей (объем наукоемкого экспорта, количество патентов и индекс инновационного развития), а также учете временного лага, по результатам апробации на примере КНР доказал свою практическую применимость. Этот подход позволяет не только выявить прямые и отложенные эффекты венчурных инвестиций, но и дифференцировать влияние различных источников венчурного финансирования.

Кейс Китайской Народной Республики показал, что комбинация государственных и частных венчурных инвестиций является наиболее эффективной стратегией для стимулирования инновационной трансформации реального сектора страны. Государственные расходы на НИОКР обеспечивают фундаментальную основу для долгосрочного развития, в то время как частные и корпоративные инвестиции способствуют гибкости и адаптивности инновационных процессов.

Conflict of interest

Библиографическая ссылка

Долгих Ю.А., Цырятьев П.Д. ОЦЕНКА ВЛИЯНИЯ ВЕНЧУРНОГО ФИНАНСИРОВАНИЯ НА ПОКАЗАТЕЛИ ИННОВАЦИОННОЙ ТРАНСФОРМАЦИИ РЕАЛЬНОГО СЕКТОРА В КОНТЕКСТЕ ЕГО УСТОЙЧИВОГО РАЗВИТИЯ // Фундаментальные исследования. 2025. № 9. С. 8-13;URL: https://fundamental-research.ru/en/article/view?id=43895 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43895