Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

Integration of preventive and reactive control in bank risk management: the concept of proactive supervision

Введение

Стабильность банковской системы является одним из ключевых факторов устойчивого экономического развития. На фоне усиливающейся макроэкономической волатильности, санкционного давления, цифровизации финансовых операций и трансформации поведенческой модели клиентов задача обеспечения прозрачности, устойчивости и управляемости системы банковских заимствований приобретает особую актуальность. Заимствования играют центральную роль в поддержании текущей ликвидности и финансовой устойчивости кредитных организаций. Вместе с тем неэффективное управление ими способно создавать шоки как на микро-, так и на макроуровне финансовой системы. Особенно остро такие риски проявляются в сегменте системно значимых банков, где один сбой может вызвать эффекты распространения («contagion effects»), угрожающие финансовой стабильности в целом.

Несмотря на то, что в последние годы регуляторные усилия Центрального банка Российской Федерации (ЦБ РФ) все активнее концентрируются в направлении риск-ориентированного подхода и консолидации банковского сектора, текущая структура надзора и внутреннего контроля продолжает базироваться преимущественно на реактивных, инспекционно-формализованных моделях. Одной из ключевых проблем остается недостаточная интеграция внутреннего (внутрибанковского) контроля и внешнего (регуляторного) надзора – при том, что именно совместная трансформация этих механизмов способна обеспечить как предотвращение рисков, так и эффективное их выявление, и корректирующее воздействие. Существенным вызовом также выступает фрагментация методов и подходов: технические, поведенческие, нормативные и макропруденциальные инструменты чаще всего применяются разрозненно, без выработки сквозной архитектуры управления рисками по всей контрольной цепочке.

Таким образом, актуальность настоящего исследования обусловлена необходимостью:

‒ формирования связной модели, интегрирующей внутренние и внешние механизмы контроля в банковской системе;

‒ повышения эффективности системы заимствований как ключевого элемента финансовой устойчивости;

‒ перехода от реактивного (экспост) к превентивному (экзанте) формату оценки и управления банковскими рисками на основе современных аналитических и цифровых инструментов;

‒ учета и синтеза лучшей отечественной и международной научной и методологической практики в области банковского контроля и надзора.

Указанные положения находят подтверждение в научной литературе последних лет, где закрепилось обоснованное мнение о недостаточности традиционных форм инспекционного надзора и внутрибанковского «чеклистового» контроля в условиях ускоряющегося обновления банковской архитектуры. В частности, выделяется критика в адрес доминирующих постфактум-ориентированных моделей, базирующихся на нормативной отчетности и инспекционных проверках. Как отмечает Д.А. Буганов, действующая модель регулирования банковского сектора в России страдает слабой координацией, инерционностью и неспособностью оперативно реагировать на вызовы цифровой трансформации [1, с. 5]. Автор указывает, что ретроспективный подход, основанный на запоздалом выявлении нарушений, теряет релевантность в условиях необходимости быстрого принятия решений – особенно в ситуациях кризисного характера. Следовательно, основной вектор реформирования надзорной практики должен быть направлен на превентивные методы, экстрасенсорную оценку рисков и гибкую настройку механизмов контроля.

Внутрибанковский контроль, в свою очередь, также требует переосмысления. Банки необходимо рассматривать как открытые, динамичные социально-экономические системы, где контроль перестает быть атрибутом формалистского отчетного цикла, а переводится в ранг автономного механизма регулирования и устойчивости. Данный теоретико-методологический подход предложен в работе В.И. Карпунина, Т.С. Новашиной и Ю.С. Ефремовой, где раскрывается идея системно-функциональной специализации внутренних подразделений банков [2, с. 34–40]. Авторы подчеркивают, что каждый организационный блок должен принять риско-профильную модель ответственности, обеспечивая глубокое погружение в соответствующую сферу выявления и устранения угроз (например, кредитные, операционные, рыночные, комплаенс-риски). Такой подход отличается от традиционных универсальных контрольных регламентов и создает предпосылки для ситуативно-пропорциональной настройки внутренних механизмов мониторинга.

Значительный вклад в развитие технологий банковского контроля принадлежит работам, посвященным цифровой трансформации. Так, Д.В. Пасиницкий справедливо подчеркивает необходимость цифровизации аналитических процессов в целях повышения качества риск-менеджмента банков [3, с. 47–49]. Ключевое место здесь занимают технологии машинного обучения (ML), искусственного интеллекта (AI), интеллектуального анализа данных (Data Mining, DM), которые позволяют формировать поведенческие модели, предсказывать аномальное клиентское поведение, оценивать кредитоспособность и выявлять случаи мошенничества. Инструменты комплаенса, поведенческого таргетинга, скоринга и анализа платежного поведения становятся неотъемлемыми элементами data-driven контроля, обеспечивая более глубокую и своевременную диагностику портфельных и операционных рисков.

Парадигмальный сдвиг в сторону превентивных подходов к внутрибанковскому контролю находит яркое выражение в работе М.С. Веретина. Автор рассматривает внутренний контроль как часть системы обеспечения экономической безопасности банков и выдвигает идею «осмысленного регулирования» – риск-ориентированного подхода, при котором контрольные мероприятия адаптируются к риск-профилю конкретного сегмента банковской деятельности [4, с. 109–116]. Это обеспечивает возможность приоритизации ресурсов контроля: более глубокий аудит проводится там, где выявляются повышенные риски, а устойчивые практики мониторинга обеспечивают снижение регуляторной нагрузки в стабильных направлениях.

Аналогичная ситуация наблюдается и во внешнем надзоре. Согласно анализу И.В. Михеевой и Е.А. Долковой, текущая модель поведенческого надзора от ЦБ РФ в большей степени носит реактивный характер, несмотря на формально декларируемую превентивную и риск-ориентированную логику [5, с. 326–329]. Основной вызов здесь заключается в неспособности на практике идентифицировать и купировать девиации в клиентском и операционном поведении до момента нарушения – что особенно актуально в связи с распространением инновационных и финтех-продуктов, изменяющих структуру потребительского риска. Существенной проблемой внешнего надзора остается отсутствие технологической адаптивности. В работе [6, с. 82–85] отмечается возрастающая роль макропруденциальных инструментов в политике ЦБ РФ: внедрение МПЛ (макропруденциальных лимитов), циклических буферов [7, с. 107], оценка долговой нагрузки – все это формирует контуры активного регулирования. Однако без синхронизации этих мер с данными внутрибанковского контроля их эффективность ограничена. При этом политика «очистки» банковского сектора (сокращение кредитных организаций на 19 % в 2020–2023 гг. [8]) имеет смысл лишь при параллельной трансформации внутренних систем оценки, аудита и риск-менеджмента в банках. Причем, как подчеркивается в теоретических моделях пруденциального регулирования, результативность таких реструктуризаций достигается только при совместной реализации всех ключевых функций надзора: защитной, обеспечительной и превентивной [9, с. 43]. Отсутствие институционального механизма их согласования зачастую приводит к асимметрии регулирования, где надзор либо избыточно реактивен, либо формально комплаенсен, теряя способность к адаптивному управлению рисками.

В свете вышеизложенного возникает научный вызов формирования системы соединения внешних и внутренних механизмов регулирования на основе институциональной координации. Как отмечают в обобщающей монографии H. Zohrabi и соавт. [10, с. 33–40], масштабные кризисы чаще наступают в тех юрисдикциях, где отсутствует сквозная архитектура регуляторных связей. Авторы утверждают, что эффективная надзорная система представляет собой не совокупность изолированных мер, а интегрированный каскад нормативных, поведенческих и технологических режимов контроля. Эта мысль получает развитие в работах M. Xu [11, с. 60–79], который вводит концепт координации денежно-кредитной политики и макропруденциального надзора. Ключевой тезис состоит в том, что реактивные меры (изменение ставки, ограничение ликвидности) дают результат только в связке с превентивными (контроль сроков заимствований, стресс-тестирование на нестабильность). Такой подход развивает концепцию «институциональной синергетики», где эффективность регулирования определяется скоростью, глубиной и связностью взаимодействия между различными уровнями надзора. Сопоставимую идею поддерживают и A. Berger с соавт., предлагая модель взаимодействия автономных регуляторных и саморегулируемых контуров – макропруденциального и внутрибанковского контроля – в рамках когерентной «двухуровневой» системы надзора [12, с. 175–180]. В их представлении эффективная надзорная архитектура строится не на иерархическом подчинении, а на плотной информационной и методической интеграции между Центробанком и банками как субъектами внутреннего самоконтроля.

Современные технологические решения также вносят корректировки в надзорную парадигму. В работах М.В. Дегтярева [13, с. 180–182] аргументируется важность перехода к гибридным форматам регулирования: suptech (supervisory technology) и regtech (regulatory technology), автоматизированному мониторингу и адаптивным аналитическим механизмам. Аналогичные позиции выдвигают E. Micheler и A. Whaley (в пересказе в [13, с. 182] и подробно в [14, с. 357]), призывающие перейти к концепции «регуляторного программного обеспечения» – регламента, автоматически обновляющегося в информационных системах банков. В том же ключе Ю.В. Трунцевский [15, с. 54] говорит о «взвешенном риск-ориентированном регулировании» и «регулировании замкнутого цикла» с высокой чувствительностью к поведенческим и цифровым сигналам в банковской деятельности. Аналогичные идеи развиваются в исследовании С.А. Васильева и соавт. [16, с. 112–116], где подчеркивается необходимость перехода от формального, документационного контроля к когнитивно-базируемому мониторингу с использованием big data и анализа цифрового поведения клиентов.

С учетом ранее проанализированных исследований и их тематического разнообразия, в научной литературе можно выделить три доминирующих подхода, каждый из которых по-своему отражает логику и практику внутрибанковского контроля и пруденциального надзора:

1. Первый подход сосредоточен на управлении банковскими рисками и финансовой устойчивостью. Его ключевые представители – М.С. Веретин и Д.В. Пасиницкий, в работах которых подчеркивается необходимость перехода от формализованного контроля к модели осознанного регулирования, выстроенной на базе оценки кредитного и ликвидного риска, адекватности капитала и других финансовых индикаторов. Отдельные методические решения представлены в исследовании под ред. И.В. Ларионовой [17, с. 40–60], где систематизированы подходы к классификации кредитных рисков. Однако границы данного подхода часто не выходят за рамки внутрибанковского комплаенса и не учитывают воздействие внешней нормативной среды или тенденции трансформации клиентского поведения

2. Второй подход – институционально-нормативный, акцентирующий внимание на адаптации международных надзорных стандартов к национальной практике. Он логично продолжает идею необходимости макрокоординации, обозначенную в работах В.И. Карпунина и коллег, а также Д.А. Буганова, где подчеркивается взаимосвязь между макропруденциальной и внутренней контрольной логикой. Исследования А.С. Киризлеевой и Е.В. Чирах [18, с. 66–69], В.Ю. и М.В. Мироновых [19, с. 274–280] дополняют эту рамку, акцентируя внимание на преобразованиях в условиях пандемии и санкционного давления, но затрагивая внешние аспекты, игнорируя необходимость синергии с внутренними системами контроля. Сегодня очевидно, что простая трансплантация стандартов недостаточна – необходима их комплексная внутренняя интерпретация с учетом когнитивных и цифровых контекстов.

3. Третий вектор фокусируется на поведенческом и риск-ориентированном надзоре и прослеживается в работах И.В. Михеевой и Е.А. Долковой, Ю.В. Трунцевского, С.А. Васильева и др., где подчеркивается значение когнитивного мониторинга, моделей прогнозирования и технологичных решений (regtech, suptech) в диагностике отклонений. Отдельные аспекты поведенческой оценки клиента и форм soft-regulation раскрываются в статьях А.А. Ситника [20, с. 46], В.Ю. Миронова [21, с. 230–232], А. Мажда [22, с. 17–28] и О.В. Ваганова [23, с. 116–119], где предложены качественные индикаторы поведенческих отклонений и практики клиентской защиты. Однако подход все еще фрагментарен – поведенческий надзор недостаточно сопряжен с макропруденциальными задачами и институциональными механизмами синхронизации.

Таким образом, несмотря на бурное развитие отдельных направлений, в большинстве работ отсутствует концептуальная связка между внутрибанковским контролем и внешним надзором, между реакцией и превенцией, между архитектурой риска и возможностями data-driven регулирования. Это и определяет необходимость разработки цельной и адаптивной модели интеграции всех звеньев надзорно-контрольной цепи в контексте повышения эффективности системы заимствований.

Опираясь на выявленные в литературе пробелы, данное исследование ставит перед собой главную цель – найти оптимальный баланс между реактивными и превентивными инструментами контроля и надзора, интегрировав их в единую эффективную систему управления заимствованиями. Для достижения этой цели необходимо:

‒ разработать методологию интеграции различных механизмов контроля и надзора в единое целое;

‒ предложить конкретные практические рекомендации, которые могли бы лечь в основу новой парадигмы управления заимствованиями в банках и трансформации надзорной деятельности ЦБ.

Материалы и методы исследования

Основой настоящего исследования выступают интегрированные подходы, сочетающие положения современной теории финансов, риск-менеджмента, банковского регулирования и надзора. В частности, в качестве теоретических рамок были использованы:

‒ концепция риск-ориентированного надзора и пруденциального регулирования, изложенная в работах В.Ю. Миронова, А.С. Гокоева, а также в коллективной монографии под ред. И.В. Ларионовой, где анализируются аспекты внедрения стандартов Базель III в российскую надзорную практику;

‒ методология проектирования системы внутрибанковского контроля, раскрытая в публикации В.И. Карпунина и соавт., – она позволила оценить организационно-функциональную структуру внутреннего контроля и методы снижения операционных и репутационных рисков;

‒ теория и практика макропруденциального регулирования, рассмотренная в работах М.Б. Тершуковой, В.С. Абрамова, С.С. Шаповаловой, а также M. Xu в контексте обеспечения финансовой стабильности и координации надзорных механизмов с денежно-кредитной политикой;

‒ подходы к цифровой трансформации надзора и применения SupTech- и RegTech-решений, представленные в исследованиях М.В. Дегтярева, А.В. Курносова, а также L. Aziz и Y. Andriansyah, где подчеркивается значимость искусственного интеллекта и аналитики больших данных в автоматизации функций комплаенс-контроля и оценки рисков;

‒ концепция поведенческого надзора, раскрытая в исследованиях И.В. Михеевой и Е.А. Долковой, А.А. Ситника, В.Ю. Миронова, где рассматриваются механизмы защиты прав потребителей финансовых услуг, а также подходы к преодолению информационной асимметрии и повышению финансовой инклюзии;

‒ институциональные аспекты банковского надзора и контроля, рассмотренные в работах М. Альнакулы, А.С. Киризлеевой, Д.А. Буганова, H. Zohrabi и соавт., где обосновано значение согласованности между функциями Центрального банка, кредитных организаций и иных участников финансовой системы.

С практической точки зрения работа основана на обобщении данных и аналитических докладов Центрального банка Российской Федерации, а также аналитических публикаций по расширению сферы государственного участия в кредитовании бизнеса (Д.А. Коробейников; Д.А. Баталина).

В ходе исследования были использованы следующие методы:

‒ аналитический метод – для системного разложения комплексного объекта (системы банковских заимствований) на составные элементы: внутренний контроль, внешний надзор, регуляторная инфраструктура, цифровые инструменты диагностики;

‒ абстрактно-логический метод – использовался для построения модели экосистемы проактивного надзора, обоснования ее компонентов и взаимосвязей между ними;

‒ синтез – применялся при интеграции теоретических концепций в комплексную модель регулирования, объединяющую принципы превентивного надзора, адаптивного контроля и цифровой прозрачности;

‒ графический и табличный методы – использовались для визуализации структурных элементов предлагаемой модели (в частности, в представлении принципов надзорной экосистемы и их функциональных связей), а также для наглядного отображения воздействия различных механизмов на систему заимствований.

Такой комплексный методологический инструментарий позволяет обобщить теоретические подходы, систематизировать и сопоставить их с практическими данными российской банковской системы, а также сформировать рекомендации по совершенствованию системы контроля и надзора.

Результаты исследования и их обсуждение

Предлагается, что мероприятия по повышению эффективности системы заимствований должны быть основаны на концептуальной модели, учитывающей взаимодействие внутрибанковского контроля с органами пруденциального финансового надзора. Поставленная задача требует системного подхода и оценки динамики изменений для понимания влияния принятых решений на стабильность финансовой системы и устойчивость банковского сектора. Оценка принятых решений в сфере государственного регулирования банковских заимствований отражается на поведении кредитных организаций и их восприятии ситуации на финансовом рынке.

Таблица 1

Взаимосвязь пруденциального регулирования и системы банковских заимствований: показатели, каналы воздействия и последствия

|

Критерий |

Показатели пруденциального надзора |

Цели пруденциального регулирования |

Компоненты системы заимствований |

Канал воздействия |

Влияние на систему заимствований |

|

Своевременность выявления рисков |

Среднее время реагирования надзора на потенциальные угрозы (в днях) |

Минимизация операционных потерь |

Скорость изменения портфеля, раннее предупреждение |

Мониторинг событий и оперативная аналитика |

Оперативная корректировка кредитных стратегий |

|

Частота и задержка подачи обязательной отчетности кредитными организациями |

Структура заимствований, отчетность по портфелю |

Отчетность, регламенты предоставления информации |

Предотвращает накопление просрочек и некачественных заимствований |

||

|

Адекватность регулятивных требований |

Степень соответствия нормативов Н1, Н2 макроэкономическим условиям (%) |

Поддержание баланса между риском и ростом |

Доступность фондирования, уровень резервирования |

Регулятивные поправки к нормативам |

Способствует сглаживанию кредитного цикла |

|

Установленный размер контрциклического буфера капитала (%) |

Ограничение перегрева на кредитном рынке |

Объем кредитования, доля рискованных сегментов |

Наблюдение за фазами цикла |

Снижение избыточного кредитования в фазе перегрева |

|

|

Эффективность надзорных действий |

Средневзвешенный коэффициент достаточности капитала (CAR) по банкам (%) |

Укрепление устойчивости банков |

Структура портфеля, качество заимствований |

Установление капитальных требований |

Повышение уверенности инвесторов и заемщиков |

|

Доля проблемной задолженности в кредитном портфеле (%) |

Минимизация кредитного риска |

Качество портфеля, состав заемщиков |

Оценка рисков и резервирование |

Сдерживание выдачи некачественных кредитов |

|

|

Обеспеченность срочных обязательств высоколиквидными активами (%) |

Поддержание ликвидности |

Возможность выполнения обязательств |

Надзор над ликвидностью |

Повышение устойчивости краткосрочного кредитования |

|

|

Охват надзора |

Оценка соответствия внутренней методологии ICAAP установленным стандартам (оценка, баллы) |

Совершенствование внутреннего контроля |

Подходы к оценке рисков при кредитовании |

Надзор за системами управления рисками |

Повышение осознанности и сдержанности в стратегии заимствования |

|

Наличие/отсутствие замечаний к бизнес-моделям по результатам супервизии |

Развитие риск-ориенти-рованной модели |

Обоснованность заимствований, устойчивость бизнес-сценариев |

Анализ моделей и стратегий |

Устранение агрессивных практик кредитования |

|

|

Координация действий на международном уровне |

Количество совместных регуляторных мероприятий в год |

Предотвращение трансграничных шоков |

Зависимость кредиторов от внешнего рынка |

Координационные соглашения |

Повышение устойчивости фондирования от внешних партнеров |

|

Доля транскордонных заимствований под общим регулированием (%) |

Поддержка стабильности |

Международное фондирование |

Гармонизация требований |

Повышение доверия глобального капитала |

|

|

Технологичность контроля |

Уровень автоматизации обработки данных в надзорной системе (%) |

Повышение эффективности и скорости надзора |

Информационное обеспечение кредитных решений |

Suptech, цифровой контроль |

Быстрое реагирование на изменения портфелей |

|

Степень использования поведенческого скоринга в практике банков (%) |

Точность оценки и мониторинга рисков |

Профиль заемщиков, индивидуальный риск |

AI-модели, big data |

Снижение вероятности дефолтов при массовом кредитовании |

Источник: составлено авторами на основе анализа рекомендаций BIS, Банка России, ЕЦБ, Basel Committee on Banking Supervision и научных источников [1; 3; 15].

Однако, как уже было определено, в условиях быстро меняющейся экономической среды и возрастающих рисков традиционные модели взаимодействия внутрибанковского контроля и пруденциального надзора сталкиваются с рядом вызовов. Среди ключевых проблем можно выделить реактивный подход к управлению рисками, недостаточную координацию действий надзорных органов, информационные барьеры и недостаток гибкости регулирования. Эти ограничения подчеркивают необходимость разработки новой концептуальной модели, интегрирующей как реактивные, так и превентивные подходы для обеспечения синергии между внутрибанковским контролем и пруденциальным надзором.

В этом контексте предлагается авторский подход к оценке взаимосвязи пруденциального регулирования и системы заимствований, представленный в табл. 1.

Данный подход, анализируя пруденциальное регулирование по критериям своевременности выявления рисков, адекватности требований и эффективности надзора, позволяет выявить слабые места существующей системы, определить направления совершенствования и сформировать целостное представление для разработки стратегии трансформации в сторону более устойчивой и эффективной модели. Он служит мостом от анализа проблем к разработке решений, демонстрируя взаимосвязь между превентивными мерами и реакцией на возникшие проблемы в рамках комплексного подхода к регулированию, что способствует созданию более гибкой системы надзора, адаптирующейся к меняющимся условиям финансовой среды.

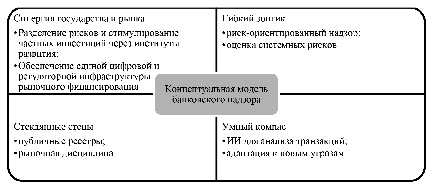

Если исходить из того, что целью развития системы заимствований является обеспечение доступности кредитных ресурсов для реального сектора экономики, то механизм государственного регулирования должен формироваться исходя из следующих принципов(рис. 1).

Рассмотрим их более подробно.

1. Принцип «Гибкого зонтика» предполагает, что органы надзора выступают в роли своеобразного защитного купола, обеспечивающего стабильность и безопасность финансовой экосистемы. Этот «зонтик», созданный регуляторами, не только укрывает финансовые институты от потенциальных угроз, но и формирует единое пространство, в рамках которого устанавливаются универсальные стандарты и методологии, необходимые для эффективной оценки и управления системными рисками. Однако принцип «Гибкого зонтика» не ограничивается лишь созданием защитного барьера, а предоставляет банкам определенную свободу в выборе инструментов и методов управления рисками, учитывая при этом уникальные особенности их бизнес-моделей и профилей риска. Такой подход позволяет финансовым учреждениям адаптировать свои стратегии в рамках установленной регуляторной среды, что, в свою очередь, способствует более целенаправленному и эффективному управлению рисками. Эта гибкость, заложенная в самой концепции «Гибкого зонтика», является важнейшим фактором, обеспечивающим устойчивость и адаптивность банковской системы в условиях постоянно меняющегося экономического ландшафта.

Рис. 1. Основные принципы концептуальной модели банковского надзора Источник: составлено авторами на основе подходов, изложенных в [3–5]

Если говорить о практической реализации принципа «Гибкого зонтика», то здесь на авансцену выходят такие инновационные направления, как RegTech (регуляторные технологии) и SupTech (надзорные технологии) [24, с. 704–705]. RegTech, с одной стороны, призваны оптимизировать процесс выполнения регуляторных требований самими финансовыми учреждениями, делая его более эффективным и менее затратным. SupTech, с другой стороны, нацелены на модернизацию и улучшение работы надзорных органов, предоставляя им передовые инструменты для анализа данных и выявления потенциальных рисков. Эти два технологических направления, работая в тандеме, создают синергетический эффект, способствуя формированию более прозрачной, надежной и эффективной финансовой системы.

Таким образом, принцип «Гибкого зонтика», гармонично сочетая в себе элементы защиты, адаптивности и технологической инновационности, создает благоприятную среду для внедрения новых идей и подходов, что, в свою очередь, способствует формированию более устойчивой и эффективной финансовой экосистемы, готовой к вызовам будущего.

2. Принцип «Умного компаса», подразумевающий не просто автоматизацию, а создание интеллектуальной системы, которая не только собирает и анализирует данные, но и самостоятельно адаптируется к новым угрозам и тенденциям, является ключевым элементом в построении эффективной и устойчивой банковской системы будущего. Использование искусственного интеллекта (ИИ) для анализа транзакций и выявления подозрительных операций позволит системам на основе ИИ обучаться и совершенствоваться, распознавая новые схемы мошенничества, что следует из данных работы [25, с. 113–118] и что, в свою очередь, укрепит доверие к банковской системе и повысит ее стабильность.

3. Принцип «Стеклянных стен», тесно связанный с идеей прозрачности и открытости, предполагает не просто обмен информацией, а открытый доступ к данным о банковской системе для всех участников рынка (с учетом конфиденциальности). Создание публичных реестров с информацией о финансовом состоянии банков, их рисках и мерах по их снижению позволит усилить рыночную дисциплину, так как участники смогут принимать более обоснованные решения, что в итоге приведет к более здоровой конкуренции и повышению эффективности банковской системы в целом.

4. Принцип «Синергия государства и рынка», вытекающий из необходимости сбалансированного подхода к регулированию банковской деятельности, предусматривает институционально разграниченное, но согласованное взаимодействие государственных структур и рыночных участников с целью обеспечения устойчивого доступа кредитных организаций к высококачественным заемщикам и повышения инвестиционной активности в экономике. В рамках этого подхода государство не вмешивается напрямую в операционные решения банков, а выполняет преимущественно координационную, нормативную и стимулирующую функции, обеспечивая условия для устойчивого и управляемого развития кредитного рынка.

Особое внимание в этом контексте уделяется механизму государственных кредитных гарантий, который, согласно научным исследованиям [26, с. 83–87; 27, с. 4770], позволяет снизить риск-профиль сделок с участием малого и среднего бизнеса, а также капиталоемких отраслей – при наличии адекватной оценки эффективности и контролируемого воздействия на поведенческие установки банков. Вместе с тем, как справедливо отмечает Банк России (2024), любые элементы государственной поддержки должны быть встроены в систему финансового регулирования осторожно, с учетом рисков искажения рыночных сигналов и усиления морального хазарда [28, с. 3]. В частности, отмечается, что рост числа регуляторных льгот может привести к злоупотреблениям со стороны банков, а также к искажению конкурентного поля и ценообразования на рынке.

Наряду с кредитными гарантиями все большую значимость приобретает развитие цифровых платформ взаимодействия государства и финансового сектора. Такие платформы, обеспечивающие интеграцию механизмов идентификации, сбора и распределения текущей информации о кредитных рисках, формируют предпосылки для обеспечения баланса между реактивным и превентивным надзором. Внедрение цифровых моделей, в том числе инструментов регуляторных песочниц [29, с. 10–12], позволяет апробировать инновационные подходы в кредитовании, минимизируя потенциальные угрозы для устойчивости системы.

Однако для формирования устойчивых долгосрочных каналов финансирования, особенно в контексте модернизации инфраструктуры и решения приоритетных задач социально-экономического развития, требуется переход к более институционализированным формам взаимодействия государства и бизнеса. Именно здесь ГЧП выступает как важнейший элемент реализации принципа «Синергии». Функция ГЧП в рамках синергетического подхода состоит не только в привлечении частного капитала в стратегически важные проекты, но и в перераспределении ключевых рисков между участниками с учетом их компетенций, ресурсов и горизонтов планирования. Такие проекты, особенно в формате концессионных соглашений, становятся мультистейкхолдерными инициативами, где координация интересов и согласование условий заимствования (включая оптимизацию структуры денежных потоков и привлечение льготного финансирования через институты развития) требует высокоэффективных внутрибанковских процессов управления [30, с. 20–25]. В то же время российская практика реализации проектов ГЧП сталкивается с рядом институциональных узких мест. К основным проблемам относят фрагментарность государственной политики в части модернизации инфраструктуры, ограниченность инструментов финансирования, недостаточную методическую проработку оценки эффективности проектов и слабую инвестиционную привлекательность в ряде регионов. Недостаток верифицированной информации, в том числе со стороны банков как потенциальных софинансистов, снижает качество кредитных решений и затрудняет проведение тщательного скрининга на этапе предварительной оценки заемщиков [30, с. 25–28].

Особо актуальна проблема совершенствования методических подходов к оценке эффективности ГЧП-проектов. Сегодня они носят преимущественно формальный характер и не дают целостного представления о целесообразности участия финорганизаций. Это, в свою очередь, ограничивает возможности банков по формированию превентивных стратегий оценки финансовой устойчивости долгосрочных проектов, что важно для реализации пруденциальной политики. В условиях неопределенности внедрение комплексных моделей расчета (включающих анализ потоков, стресс-тесты, валютные риски и др.) становится дополнительным ориентиром повышения профессионального уровня внутрибанковского кредитного контроля.

Формирование платформы для успешной реализации ГЧП также предполагает создание устойчивой системы регулирования процесса заимствования и оптимизации структуры финансирования. Анализ работы А.А. Першиным [30, с. 113–147] показывает, что эффективное структурирование денежных потоков и капиталовложений с учетом интересов ключевых стейкхолдеров – от концедента и банкиров до инвесторов и операторов – является одним из ключевых условий устойчивости ГЧП-механизмов. А используемые банками подходы к проектной оценке (включая интеграцию ESG-параметров) могут эффективно сочетаться с государственной стратегией развития макроэкономической устойчивости и повышения деловой активности. В этом контексте синергия государства и рынка укореняется в концепции координированного партнерства в рамках институционально выверенного взаимодействия. Государство обеспечивает благоприятную среду, предоставляет гарантии и настраивает инфраструктурные стимулы, а банки, в свою очередь, играют центральную роль в формировании системы заимствований с учетом управляемых рисков и приоритетов устойчивого национального развития.

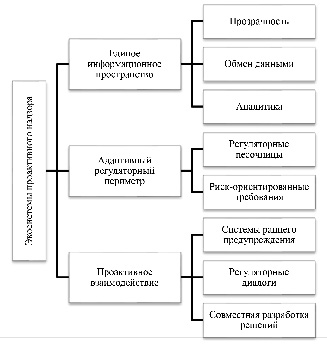

Предлагаемые принципы формируют комплексный подход к трансформации банковской системы, позволяя создать более устойчивую и эффективную банковскую систему, способную противостоять новым вызовам и содействовать экономическому росту и развитию общества, на базе чего предлагается вниманию авторская модель, интегрирующая идеи предложенных принципов в единый механизм − Экосистема проактивного надзора. Суть модели заключается в смене парадигмы от фрагментированного контроля к динамичному взаимодействию в рамках единой цифровой платформы, объединяющей Банк России, банки, а также другие субъекты финансового рынка (страховые компании, рейтинговые агентства, аудиторские фирмы), ключевые элементы которой представлены на рис. 2.

Анализируя данные рис. 2, можно увидеть, что единая цифровая платформа, являясь центральным узлом экосистемы проактивного надзора, призвана обеспечить прозрачность через публикацию агрегированных данных о рисках, нормативных требованиях и стресс-тестах, при этом учитывая аспекты конфиденциальности участников. Этот подход, который можно рассматривать как аналог принципа «Стеклянных стен», создаст условия для более открытого и доверительного взаимодействия между регулятором и участниками рынка, что, в свою очередь, будет способствовать повышению эффективности регулирования и укреплению стабильности банковской системы. Важно отметить, что для обеспечения быстрого и качественного обмена данными между участниками в режиме реального времени будут внедрены API-интерфейсы, что позволит существенно повысить скорость и качество взаимодействия между различными субъектами рынка.

Рис. 2. Компоненты экосистемы проактивного надзора Источник: составлено авторами

Кроме того, значительную роль в этом информационном пространстве сыграет аналитика на основе искусственного интеллекта, именуемая «Умный компас», с помощью которой будут осуществляться глубокий анализ данных, моделирование рисков и выявление аномалий. Это, в сочетании с прозрачностью и быстрым обменом данными, создаст основу для проактивного и риск-ориентированного подхода к регулированию.

В дополнение к единой цифровой платформе важным элементом экосистемы станет «Адаптивный регуляторный периметр» (далее АРП), который предполагает замену жестких нормативных требований более динамическими и гибкими, учитывающими профиль риска конкретного банка. Такой подход позволит реализовать риск-ориентированную модель регулирования, при которой более строгие требования будут применяться к банкам с высоким уровнем рисков, в то время как для менее рискованных институтов будут действовать более мягкие правила. Кроме того, в рамках этой модели будут предусмотрены регуляторные «песочницы» – площадки для тестирования новых продуктов и технологий в контролируемой среде, что даст возможность оценить их эффективность и безопасность до полноценного внедрения на рынок.

Наконец, ключевым компонентом экосистемы станет проактивное взаимодействие, которое будет включать систему автоматических оповещений о потенциальных рисках, основанную на анализе данных, что позволит своевременно реагировать на возникающие угрозы. Кроме того, регулярные «регуляторные диалоги» между Банком России и банками в режиме онлайн создадут условия для открытого обмена мнениями и предложениями, что укрепит сотрудничество и повысит качество принимаемых решений. Более того, совместная разработка новых регуляторных мер с привлечением банков не только повысит актуальность введенных норм, но и поспособствует более глубокому взаимопониманию между участниками рынка.

Таблица 2

Механизмы взаимодействия в экосистеме проактивного надзора

|

Форма взаимодействия |

Механизм взаимодействия |

Показатель |

Принцип модели |

Ожидаемый эффект |

|

Цифровой кристалл (открытость и доступность данных) |

Центральный банк, банки, участники рынка публикуют агрегированные данные о рисках, нормативах и стресс-тестах на единой платформе (с учетом конфиденциальности) |

– Своевременность выявления рисков. – Охват надзора. – Координация действий на международном уровне |

Стеклянные стены |

– Снижение информационных барьеров. – Повышение доверия к финансовому сектору. – Дисциплинирование участников рынка |

|

Радар раннего предупреждения (проактивное выявление рисков) |

Центральный банк и банки взаимодействуют через: – Мониторинг данных в режиме реального времени через API. – Анализ данных с помощью ИИ для выявления аномалий. – Автоматическая система оповещений о потенциальных угрозах |

– Своевременность выявления рисков. – Эффективность надзорных действий |

Умный компас |

– Предотвращение кризисов путем своевременного реагирования. – Оптимизация надзорных действий |

|

Гибкий диалог (постоянная коммуникация и сотрудничество) |

Центральный банк, банки и реальный сектор взаимодействуют через: – Регулярные онлайн-консультации между Банком России и участниками рынка. – Совместную разработку новых регуляторных мер. – Регуляторные «песочницы» для тестирования инноваций |

– Адекватность регулятивных требований. – Эффективность надзорных действий |

Гибкий зонтик |

– Снижение регуляторной нагрузки. – Повышение адаптивности регулирования. – Стимулирование инноваций |

|

Прозрачный щит (координация и обмен информацией) |

Центральный банк, банки, страховые компании, рейтинговые агентства, аудиторские фирмы создают единую базу данных о рисках и мерах по их снижению и обмениваются информацией для комплексного анализа рисков |

– Координация действий на международном уровне. – Охват надзора |

– Стеклянные стены. – Умный компас |

– Минимизация дублирования функций. – Комплексный анализ рисков. – Повышение эффективности надзора |

|

Инвестиционный альянс (координация долгосрочной инвестиционной политики и трансфер рисков) |

Центральный банк, коммерческие банки, институты развития и представители реального сектора координируют подходы к финансированию инвестиционных проектов через: – участие институтов развития в трансфере рисков (частичное обеспечение, гарантии, субсидирование ставки); – использование цифровых платформ для обмена информацией о проектных и кредитных рисках; – внедрение стандартов проектной оценки и мониторинга на базе международных МСФО/ESG и адаптированных к российским реалиям методик; – реализацию проектов государственно-частного партнерства при соблюдении требований ФЗ-115, ФЗ-224, ФЗ-94, где государство выступает создателем институциональной и регуляторной среды, а финансирование преимущественно обеспечивает частный сектор; – согласование ключевых направлений кредитной и инвестиционной политики с приоритетами развития реального сектора экономики |

– Эффективность привлечения частных инвестиций в инфраструктуру. – Объемы финансирования приоритетных отраслей через рыночные механизмы. – Уровень вовлеченности институтов развития в трансфер рисков. – Качество проектного сопровождения (анализ, структурирование, монетизация) |

– Синергия государства и рынка. – Гибкий зонтик |

– Снижение рисков на стороне банков благодаря гарантийной и институциональной поддержке. – Повышение привлекательности долгосрочных инвестиционных проектов. – Формирование устойчивых каналов частного финансирования с переориентацией на развитие реального сектора. – Снижение зависимости от прямого бюджетного финансирования |

Источник: составлено авторами.

Таким образом, предлагаемая интеграция всех этих элементов в единое информационное пространство создаст синергетический эффект, который приведет к формированию проактивного, гибкого и более эффективного банковского регулирования. Исходя из этого, в рамках экосистемы проактивного надзора Банк России выступает не только контролером, но и дирижером оркестра, координирующим взаимодействие всех участников для обеспечения стабильности и развития банковского сектора (табл. 2).

В дополнение к предложенным в табл. 2 механизмам взаимодействия в экосистеме проактивного надзора, автор вводит концепцию «Адаптивный кредитный портфель», которая основывается на динамическом управлении структурой кредитных активов банков в зависимости от изменений экономической конъюнктуры, регуляторной среды и государственных приоритетов. Данный подход позволяет финансовым институтам оперативно реагировать на возникающие вызовы и возможности, оптимизируя распределение кредитных ресурсов.

Подводя итоги, отметим, что внедрение этих предложений позволит создать более целостную и эффективную систему заимствований, где пруденциальное регулирование будет гармонично дополнено механизмами государственной поддержки кредитования реального сектора.

Заключение

Разработанная концептуальная модель повышения эффективности системы заимствований включает такие ключевые элементы:

‒ использование искусственного интеллекта и автоматизированной аналитики для раннего выявления аномалий и потенциальных угроз;

‒ введение гибкого регулирования на основе оценки индивидуального риск-профиля банка через механизм «Адаптивного регуляторного периметра»;

‒ создание форматов устойчивого и доверительного диалога между регулятором и участниками рынка, включая регуляторные «песочницы», совместную разработку мер и проведение онлайн-консультаций;

‒ координация инвестиционной политики и участие государства в снижении рисков через институциональную поддержку, трансфер рисков и развитие проектного финансирования с опорой на ESG и МСФО-стандарты.

Реализация модели приведет к следующим положительным эффектам:

‒ повышение проактивности и точности надзорных действий, что позволит минимизировать системные риски;

‒ снижение избыточной нагрузки на добросовестных участников при одновременном усилении контроля в отношении высокорискованных практик;

‒ стимулирование инноваций при защите интересов потребителей и поддержании устойчивости;

‒ расширение каналов финансирования реального сектора за счет слаженного взаимодействия частных и государственных институтов.

Внедрение экосистемы проактивного надзора не требует коренной перестройки нормативной архитектуры, но влечет необходимость совершенствования отдельных регламентов, регуляторных процедур и адаптации внутрибанковского контроля к новому уровню цифровой интеграции. Это потребует скоординированных усилий участников, инвестиций в IT-инфраструктуру и институциональной согласованности, но создаст основу для более устойчивого, эффективного и прозрачного финансового сектора в России.

Conflict of interest

Библиографическая ссылка

Квициния А.В., Кувшинова Ю.А. Интеграция превентивного и реактивного контроля в управлении банковскими рисками: концепция проактивного надзора // Фундаментальные исследования. 2025. № 7. С. 61-73;URL: https://fundamental-research.ru/en/article/view?id=43876 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43876