Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INVESTMENT STRATEGIES AND INVESTMENT CLIMATE IN MODERN CONDITIONS: RISKS, BARRIERS AND ADAPTATION MECHANISMS

Введение

В условиях усиливающейся макроэкономической нестабильности, высоких процентных ставок, внешнеполитического давления и переориентации стратегических приоритетов государства формируется новый инвестиционный климат России. В такой конфигурации экономические стимулы утрачивают устойчивость, а традиционные механизмы активизации инвестиционной активности оказываются малорезультативными. Это обуславливает необходимость изучения не только объемов инвестиций, но и глубинных трансформаций в инвестиционных стратегиях различных субъектов: как бизнеса, так и домохозяйств. Их поведение отражает реакцию на ограничения экономической среды, выражающиеся в сужении круга доступных инструментов, росте неопределенности и снижении предсказуемости будущих условий. При этом различие в доступе к ресурсам, уровне финансовой осведомленности и горизонтах планирования формирует неоднородные стратегии адаптации. Инвестиционные решения все чаще принимаются исходя не из потенциальной доходности, а из расчета на минимальные издержки, простоту участия и возможность сохранения ликвидности. В таких условиях особенно важен поиск точек роста, не зависящих от масштабных реформ, но способных усилить устойчивость и эффективность инвестиционного процесса [1].

Цель исследования заключается в комплексном анализе факторов, определяющих инвестиционную активность в условиях глобальной неопределенности, выявлении рисков и барьеров для долгосрочных вложений, а также в обосновании направлений улучшения инвестиционного климата.

Материалы и методы исследования

В настоящем исследовании применялись такие общенаучные методы, как описание, анализ, синтез, сравнение, индукция и дедукция. Основу информационной базы составили научные работы российских авторов и данные из открытых источников.

Результаты исследования и их обсуждение

Одним из ключевых факторов, формирующих нестабильность глобального инвестиционного климата в 2025 г., остаются геополитические риски и сохраняющаяся напряженность в ряде регионов. Ведущими источниками волатильности выступают конфликт на Украине, продолжающееся противостояние России и стран коллективного Запада, а также нестабильность в странах Ближнего Востока [2]. Дополнительный уровень неопределенности вносит торгово-экономическое противостояние между крупнейшими державами. Несмотря на временное замедление тарифной гонки, сохраняется высокий риск возвращения к политике экономического давления: это выражается в ограничениях доступа к технологиям, усилении санкционной риторики и попытках контролировать стратегические ресурсы, в том числе редкоземельные металлы и компоненты высокотехнологичного оборудования. Такие процессы фрагментируют мировую экономику, усиливают протекционизм и подрывают стабильность глобальных инвестиционных потоков. Особенность подобных рисков заключается в их нелинейной реализации: будучи долгое время фоновыми, они могут внезапно вызвать серьезные рыночные сдвиги [3]. Данный факт вынуждает инвесторов учитывать в стратегиях возможность стресс-сценариев и усиливает значимость гибкого управления активами в портфеле. В этой связи ключевой задачей для инвестора становится не только идентификация источников потенциальных рисков, но и применение эффективных механизмов их минимизации.

В условиях нарастающей турбулентности глобальной экономики инвесторы вынуждены адаптировать свои стратегии, стремясь к сохранению капитала и снижению подверженности внешним шокам. Однако характер этой адаптации во многом зависит от статуса инвестора, уровня доступа к инструментам, степени информированности и общего инвестиционного климата внутри страны [4]. Для понимания текущих тенденций на российском рынке целесообразно проанализировать особенности инвестиционного поведения различных групп субъектов – бизнеса и населения. Сравнение их стратегий позволит выявить глубинные причины инерционного подхода к инвестированию и определить направления, в которых необходимо усиление институциональной поддержки и формирование устойчивых стимулов к долгосрочным вложениям.

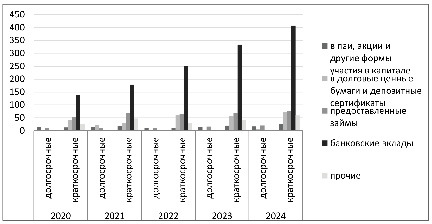

Наиболее показательной в этом контексте является динамика инвестиционного поведения со стороны бизнеса. Будучи чувствительным к изменениям макроэкономической политики, уровню процентных ставок и доступности кредитных ресурсов, корпоративный сектор демонстрирует тенденцию к сокращению инвестиционного горизонта и перераспределению капитала в пользу инструментов с предсказуемой доходностью и высокой ликвидностью (рис. 1).

На представленном графике отчетливо видно, что вложения юридических лиц в краткосрочные инструменты демонстрируют устойчивый рост, в то время как долгосрочные вложения остаются структурно ограниченными и менее динамичными. Это свидетельствует не просто о сокращении инвестиционного горизонта, но и о стратегии сохранения ликвидности на фоне высокой неопределенности. Доминирование банковских вкладов в краткосрочной части подчеркивает консервативный характер инвестиционных решений, при котором ставка делается не на рост, а на сдерживание риска.

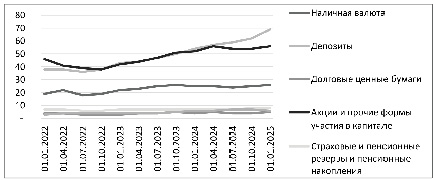

В отличие от корпоративного сектора, инвестиционное поведение домохозяйств формируется под воздействием иного круга факторов: уровня доходов, доступности финансовых инструментов, степени доверия к финансовым институтам и личного восприятия риска. Несмотря на ограниченные ресурсы, розничные инвесторы являются не менее важным индикатором адаптации экономики к изменяющимся условиям [6]. Рассмотрим, какие тенденции наблюдаются в структуре и динамике вложений физических лиц за последние годы (рис. 2).

Рис. 1. Динамика и структура финансовых вложений фирм, трлн руб. [5]

Рис. 2. Динамика и структура сбережений домашних хозяйств, трлн руб. [7]

Анализ динамики сбережений домохозяйств в 2022–2025 гг. указывает на переориентацию частных инвесторов в сторону инструментов с гарантированной доходностью и высокой ликвидностью, прежде всего банковских депозитов. Такой сдвиг стал реакцией на изменение макроэкономических параметров – в первую очередь на рост ключевой ставки, который сделал консервативные инструменты временно более привлекательными по сравнению с рисковыми активами. Устойчиво низкая доля вложений в акции, пенсионные инструменты и страховые продукты подтверждает преобладание краткосрочных стратегий и отсутствие установки на долгосрочное финансовое планирование. В совокупности это формирует модель адаптивного, но несистемного инвестиционного поведения, подверженного колебаниям конъюнктуры и не подкрепленного институциональными стимулами [8].

Зафиксированные особенности в поведении различных групп инвесторов позволяют предположить, что ключевыми детерминантами инвестиционной активности остаются не только макроэкономическая нестабильность, но и внутрироссийские ограничения, влияющие на доступ к капиталу и уровень доверия к рынкам. Сравнительный анализ инвестиционных стратегий бизнеса и домохозяйств позволяет выявить следующую проблему: при всей внешней рациональности поведение обеих групп остается ориентированным на краткосрочную выгоду и минимизацию рисков. Такая конфигурация поведения формируется под воздействием как макроэкономических параметров (прежде всего высокой ключевой ставки, инфляционных ожиданий и ограниченного доступа к заемным ресурсам), так и институциональных ограничений, препятствующих формированию зрелой инвестиционной культуры [9]. В совокупности они создают замкнутый контур: краткосрочные стимулы подменяют стратегическое планирование, а слабость инвестиционной инфраструктуры ограничивает развитие более гибких и устойчивых моделей принятия решений.

Развитие инвестиционного потенциала экономики невозможно вне контекста качественного состояния инвестиционного климата, который, вопреки распространенной трактовке, формируется не только макроэкономическими и нормативно-правовыми условиями, но прежде всего устойчивыми поведенческими реакциями участников и способностью системы воспроизводить доверие. В российской практике инвестиционный климат нередко рассматривается как категория, зависимая исключительно от внешне заданных параметров: уровня налоговой нагрузки, ключевой ставки или наличия льгот [10]. Однако особенности инвестиционного поведения, описанные выше, демонстрируют, что реальные ограничения часто лежат глубже: в разрыве между экономическими стимулами и институциональной средой их реализации. Качество инвестиционного климата определяется не только формальными мерами, но и тем, насколько эффективно они трансформируются в устойчивые инвестиционные стратегии, как со стороны бизнеса, так и со стороны населения [11]. Отсюда вытекает необходимость переосмысления механизмов его формирования и оценки с учетом специфики поведенческих моделей и степени сформированности устойчивой и предсказуемой экономико-правовой среды.

Создание благоприятного инвестиционного климата в современной России требует не столько расширения набора стимулирующих мер, сколько фундаментального пересмотра логики их проектирования. Поведение как бизнеса, так и частных инвесторов, показавшее свою чувствительность к краткосрочным сигналам и ограниченность в стратегическом планировании, указывает на необходимость смещения акцента с формального инструментария на содержание и предсказуемость условий, в которых принимаются инвестиционные решения. В российском контексте ключевым становится не просто наличие правил как таковых, а уровень уверенности в том, что они будут понятны, выполнимы и неизменны в обозримом будущем [12].

Несмотря на реализуемые отдельные меры стимулирования инвестиционной активности, в целом инвестиционный климат в России сегодня формируется под влиянием стратегических ориентиров государства, сосредоточенных преимущественно на обеспечении национальной безопасности, устойчивости ключевых отраслей и финансировании приоритетных направлений социальной политики [13]. Для бизнеса это означает, что налоговая нагрузка и стоимость капитала не рассматриваются в качестве подлежащих смягчению, а, напротив, воспринимаются как данность, встроенная в логику мобилизационной модели. В текущих условиях, когда пространство для фискального и монетарного маневров объективно ограничено, улучшение инвестиционного климата следует искать не в масштабных макроэкономических стимулах, а в повышении качества институционального взаимодействия между инвестором и государством. Речь идет о формировании среды, в которой ключевыми параметрами выступают предсказуемость, доступность и низкие издержки участия [14].

Так, цифровизация всех этапов сопровождения инвестиционных проектов с открытым доступом к информации о статусе, сроках и рисках в сочетании с созданием публичного реестра инвестиционных инициатив способна существенно повысить прозрачность и снизить неопределенность. Формат «одного окна» для субъектов малого и среднего бизнеса с объединением налоговых, регуляторных и других процедур позволит минимизировать трансакционные издержки на старте реализации проектов. Еще одним необходимым направлением является развитие таких цифровых решений, как персональные инвестиционные кабинеты для физических и юридических лиц, где в одном окне будет собираться информация о доступных инструментах, вычетах, гарантиях и формах участия [15]. Такие платформы должны выполнять не только навигационные, но и просветительские и аналитические функции с целью формирования у инвестора наиболее полного представления о рисках и возможностях. Наконец, важнейшим элементом новой архитектуры инвестиционной среды должен стать устойчивый канал обратной связи между инвестором и регулятором – не в виде формальной линии поддержки, а как аналитическая система выявления и устранения институциональных барьеров с регулярной публикацией обзоров и дорожных карт [16].

Заключение

Формирование устойчивых инвестиционных стратегий в современной России сдерживается совокупностью факторов, среди которых ключевыми выступают жесткие макроэкономические условия и фрагментарность организационных механизмов, необходимых для обеспечения стабильности и доверия в инвестиционной среде. Высокая стоимость заемных ресурсов, неопределенность инфляционных ожиданий и нестабильность внешней торговли снижают привлекательность долгосрочных вложений даже при наличии внутреннего инвестиционного потенциала. При этом институциональные ограничения (слабая правовая защита инвесторов, непоследовательное стимулы и ограниченный доступ к финансовой инфраструктуре) усугубляют реактивное поведение участников рынка, подменяя стратегию развития логикой краткосрочной адаптации. Инвестиционная активность в таких условиях приобретает фрагментарный и инерционный характер, что не позволяет запустить внутренние механизмы экономического роста.

Дальнейшее развитие инвестиционной среды требует отказа от фрагментарной поддержки в пользу выстраивания единой логики взаимодействия государства и инвесторов, где важную роль будут играть не столько преференции, сколько согласованность между регуляторной практикой и механизмами защиты капитала. При этом повышение инвестиционной активности невозможно без выхода за пределы чисто экономических стимулов: критически важно формировать долгосрочные ожидания, восстанавливать доверие к финансовой инфраструктуре и создавать социально признанную модель рационального инвестора.

Conflict of interest

Библиографическая ссылка

Мухамбеталиева О.Р., Моргунова А.Д. ИНВЕСТИЦИОННЫЕ СТРАТЕГИИ И ИНВЕСТИЦИОННЫЙ КЛИМАТ В СОВРЕМЕННЫХ УСЛОВИЯХ: РИСКИ, БАРЬЕРЫ И АДАПТАЦИОННЫЕ МЕХАНИЗМЫ // Фундаментальные исследования. 2025. № 7. С. 43-47;URL: https://fundamental-research.ru/en/article/view?id=43873 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43873