Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

PLATFORM SERVICES AS DRIVERS OF TRANSFORMATION OF THE RUSSIAN FINANCIAL MARKET INFRASTRUCTURE

Введение

В последние десятилетия российский финансовый рынок сталкивается с серьезными изменениями, которые вызваны, с одной стороны, глобальными экономическими процессами, а с другой – закономерной цифровой трансформацией всех отраслей народного хозяйства. Гармоничное функционирование финансового рынка невозможно без качественной финансовой инфраструктуры, обеспечивающей движение капитала, управление рисками и поддержку инвестиционной активности [1]. В условиях необходимости обеспечения и укрепления финансового суверенитета страны крайне острым становится вопрос о совершенствовании инфраструктурных компонентов финансовой системы. Развитие инфраструктуры рынка финансовых услуг охватывает широкий спектр задач: от разработки и внедрения инновационных технологий до механизмов регулирования и управления рисками. Важность ее стабильного функционирования невозможно переоценить, поскольку она определяет эффективность и безопасность всей финансовой системы. Компоненты инфраструктуры обеспечивают бесперебойную работу рынка, дают возможность для оперативного и безопасного выполнения операций, а также служат для защиты интересов участников рынка [2].

Цель исследования состоит в комплексном исследовании состояния, динамики и влияния платформенных сервисов на трансформацию инфраструктуры финансового рынка России, с акцентом на выявление основных факторов, определяющих их развитие в условиях цифровизации экономики.

Материалы и методы исследования

В настоящем исследовании применялись такие общенаучные методы, как описание, анализ, синтез, сравнение, индукция и дедукция. Основу информационной базы составили научные работы российских авторов и данные из открытых источников.

Результаты исследования и их обсуждение

Платформенные сервисы играют роль основного драйвера развития инфраструктуры рынка финансовых услуг, значительно повышая доступность и эффективность операций. Операторы информационных систем, инвестиционных и финансовых платформ создают возможности для удобного и быстрого совершения транзакций, предоставляя пользователям доступ к разнообразным продуктам и услугам онлайн, вне зависимости от их местоположения [3].

Для более глубокого понимания текущих проблем и перспектив развития инфраструктуры финансового рынка в данном параграфе будет проведен анализ деятельности ключевых российских платформенных сервисов (рис. 1).

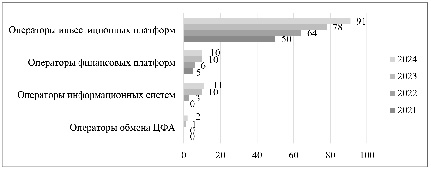

Рис. 1. Динамика количества лицензированных операторов платформ за 2021-2024 гг. [4]

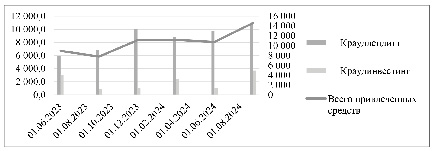

Рис. 2. Объемы привлеченных средств инвестиционными платформами за 2023-2024 гг. в разрезе видов финансирования [4]

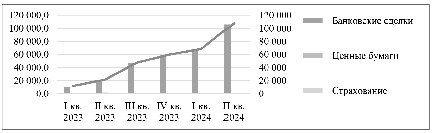

Рис. 3. Объемы (млрд руб.) и количество сделок на финансовых платформах за 2023-2024 гг. [4]

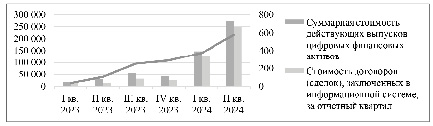

Рис. 4. Объемы обязательств по выпускам ЦФА (млрд руб.) и количество выпусков ЦФА через ОИС за 2023-2024 гг. [4]

По данным рисунка виден устойчивый рост количества лицензированных операторов платформ в период с 2021 по 2024 год, особенно в сегменте инвестиционных платформ, где число операторов увеличилось почти вдвое. Операторы информационных систем также показали значительный прирост, что связано с активным развитием выпуска цифровых финансовых активов. Операторы финансовых платформ растут медленнее, но их количество стабильно увеличивается.

Основной формой финансирования через инвестиционные платформы является краудлендинг. Его объемы за 2023-2024 гг. стабильно увеличиваются, обеспечивая основную часть привлеченного капитала. Краудинвестинг используется реже, в основном для pre-IPO проектов (рис. 2).

Финансовые платформы ориентированы на массовый потребительский сегмент. В 2023 году объем сделок на них вырос в 2,5 раза, а в I-III кварталах 2024 г. – в 7 раз по сравнению с аналогичным периодом 2023 года. Основной спрос приходится на банковские вклады, ставшие особо привлекательными в условиях роста ключевой ставки (рис. 3).

Количество зарегистрированных пользователей к 2024 году превысило 4 млн, но доля активных составляет менее 5%. Это указывает на потенциал роста при условии повышения информированности и качества пользовательского опыта. Эмитенты и финансовые организации также демонстрируют рост регистрации, но число активно работающих участников остается ограниченным [5].

Цифровые финансовые активы (объекты, обращающиеся на информационных платформах) в последние годы стали довольно популярным инструментом. Основной инструмент – ЦФА на денежные требования (84% выпусков). Выпуски преимущественно краткосрочные – до 6 месяцев, что связано с привлекательными условиями заимствования и тестовым характером многих размещений. Появление операторов обмена ЦФА, в том числе Московской биржи, усиливает перспективы формирования вторичного рынка [6] (рис. 4).

Анализ динамики объёмов операций на платформенных сервисах в сопоставлении с изменениями в макроэкономической конъюнктуре позволяет сделать вывод о том, что платформенный сегмент демонстрирует высокую чувствительность к уровню цифровой вовлечённости населения и текущему состоянию традиционного финансового сектора. Так, увеличение числа пользователей сопровождается ощутимым расширением объёмов сделок, отражая растущую готовность физических и юридических лиц использовать онлайн-платформы как основной канал получения и размещения финансовых ресурсов. Данный процесс во многом обусловлен не только удобством и технологичностью платформ, но и изменением поведенческих моделей потребителей, которые всё чаще предпочитают цифровые решения, обладающие большей прозрачностью и персонализацией [7].

Однако наблюдается и обратная зависимость: в периоды экономической стабильности, укрепления банковского сектора и снижения макроэкономической неопределённости интерес к платформам несколько ослабевает. Данный факт объясняется возвращением части клиентов к традиционным финансовым институтам, обладающим более привычной архитектурой и зачастую более выгодными условиями за счёт масштабов и государственной поддержки. В такой логике платформенные решения выступают не как конкуренты банков, а как дополняющий, компенсаторный механизм – особенно эффективный в периоды трансформации или сбоев в классических каналах финансирования [8]. Платформы также становятся важным инструментом для малых и средних предприятий, которым затруднён доступ к банковским заимствованиям в условиях повышенных регуляторных требований или недостаточного кредитного рейтинга. Именно в этих условиях инвестиционные платформы выполняют функцию распределения рисков между участниками, одновременно обеспечивая приток ресурсов в сегменты, нуждающиеся в гибком и оперативном финансировании [9]. В совокупности это позволяет утверждать, что развитие платформенных сервисов в России носит не линейный, а адаптивный характер. Платформы становятся маркером и одновременно инструментом адаптации финансовой системы к новым условиям, формируя альтернативные контуры финансовой инфраструктуры в условиях нестабильности [10].

Ключевым вектором трансформации российского финансового рынка становится формирование и развитие Национальной цифровой инфраструктуры (НЦИ). Под НЦИ понимается совокупность технологических, регуляторных и организационных решений, обеспечивающих безопасное, непрерывное и интегрированное предоставление цифровых услуг гражданам, бизнесу и государству [11]. С точки зрения развития инфраструктуры финансовых услуг, НЦИ выполняет функцию катализатора институциональных изменений. Она способствует созданию условий для появления новых финансовых продуктов и платформ, упрощает процессы комплаенса и надзора, а также расширяет охват ранее недоступных категорий пользователей, в том числе в отдалённых и малонаселённых регионах. Иными словами, НЦИ содействует преодолению цифрового и финансового неравенства, «подключая» новые группы к экономической активности. Системный подход к построению НЦИ позволяет трактовать её не просто как цифровую оболочку для существующих процессов, а как основу нового типа финансовой инфраструктуры – гибкой, модульной, управляемой данными и открытой для взаимодействия. В этом контексте развитие НЦИ неразрывно связано с трансформацией самой логики финансового посредничества, в которой прямой доступ к сервисам, персонализация предложений и сквозная цифровая идентификация становятся нормой.

Современный финансовый рынок России сталкивается с комплексом вызовов: ускоренная цифровизация, глобализация, рост потребительских ожиданий, киберугрозы и кадровый дефицит формируют условия высокой системной нестабильности [12]. При этом инфраструктура финансовых услуг демонстрирует ограниченную готовность к адаптации: цифровые инициативы носят фрагментарный характер, технологические платформы зачастую не совместимы между собой, а взаимодействие между ключевыми институциональными акторами (государством, бизнесом и научным сообществом) остается слабо структурированным [13]. Наиболее остро ощущается дефицит квалифицированных кадров, способных проектировать и сопровождать высокотехнологичные решения в условиях высокой степени неопределенности. В таких условиях модернизация финансовой инфраструктуры невозможна в логике изолированных цифровых проектов. Требуется переход к архитектурной трансформации – комплексному подходу, предполагающему синхронное развитие технологической среды, институциональных механизмов и профессиональных компетенций [14]. Добиться этого возможно лишь через интеграцию национальных технологических решений в сочетании с институциональной синергией – устойчивым и формализованным взаимодействием государства, бизнеса и науки. Среди актуальных примеров можно выделить внедрение цифрового рубля как основы для построения национальной платёжной экосистемы нового поколения; развитие платформы «Мастерчейн»; а также тестирование регуляторных «цифровых песочниц» Банка России, обеспечивающих апробацию инновационных финансовых продуктов в контролируемой среде [15]. Перспективными направлениями остаются формирование национальных платформ анализа больших данных в интересах комплаенса и поведенческого скоринга. Формирование технологически независимой, адаптивной и клиентоцентричной финансовой инфраструктуры возможно лишь при условии системного подхода и отказа от изолированных цифровых инициатив в пользу комплексного проектирования среды, устойчивой к внешним шокам и внутренним институциональным дисфункциям [16].

Заключение

Развитие платформенных сервисов в России иллюстрирует сдвиг в логике функционирования финансовой инфраструктуры: от ограниченного набора стандартных источников фондирования к более гибкой и адресной системе, способной учитывать специфику потребностей разных категорий участников. При этом не происходит отказа от традиционных институтов, но формируется новая среда, в которой платформы дополняют привычные формы финансирования. Особенно это актуально для малого и среднего бизнеса, где платформенные решения становятся инструментом преодоления барьеров доступа к ресурсам. На эмпирическом уровне зафиксировано устойчивое расширение охвата платформенных сервисов: как по числу зарегистрированных операторов, так и по объему операций и пользовательской активности. При этом развитие носит адаптивный характер и отражает реакцию участников на изменения макроэкономических условий, регуляторных требований и предпочтений. Государственная политика в сфере цифровизации, включая создание Национальной цифровой инфраструктуры, способствует перестройке механизмов взаимодействия участников финансового рынка, а также стимулирует переход от разрозненных решений к единой, интегрированной экосистеме. Вместе с тем платформенные модели нуждаются в укреплении технологической и регуляторной базы в целях обеспечения их устойчивости.

Таким образом, рост платформ обусловлен не только технологическими факторами, но и запросами бизнеса на альтернативные финансовые каналы. Показатели роста пользовательской активности становятся индикаторами ограничений классических моделей финансирования и отражают запросы фирм и домохозяйств на новые доступные финансовые инструменты. В этом контексте развитие платформ требует не столько количественного расширения, сколько пересмотра подходов к организации всей инфраструктуры с учётом гибкости и надежной интеграции с другими важнейшими институтами рынка.

Conflict of interest

Библиографическая ссылка

Мухамбеталиева О.Р. ПЛАТФОРМЕННЫЕ СЕРВИСЫ КАК ДРАЙВЕРЫ ТРАНСФОРМАЦИИ ИНФРАСТРУКТУРЫ ФИНАНСОВОГО РЫНКА РОССИИ // Фундаментальные исследования. 2025. № 6. С. 57-61;URL: https://fundamental-research.ru/en/article/view?id=43855 (дата обращения: 14.07.2026).

DOI: https://doi.org/10.17513/fr.43855