Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INFLUENCE OF THE RESIDENTIAL REAL ESTATE MARKET ON THE FINANCIAL EFFICIENCY OF AN AGRO-INDUSTRIAL COMPLEX ENTERPRISE

Введение

Рынок недвижимости является одним из наиболее значимых и динамичных секторов экономики, оказывающих прямое влияние на финансовое состояние граждан, развитие городских и сельских территорий, а также на стабильность национальной экономики [1].

С разных аспектов оценку и анализ рынка недвижимости осветили в своих трудах многие отечественные ученые. В целом проанализировали современный рынок недвижимости и дали оценку перспектив его развития в своих работах М.В. Барсуков, А.М. Конорев [2], А.В. Болденков, О.А. Лисутин, Е.В. Трусевич, А.И. Волошин [3], Е.А. Бессонова, Н.А. Голубенко, Ю.Ф. Аношина [4, с. 53–81]. Роль государства на рынке жилой недвижимости описана в трудах М.С. Козырева, В.П. Бабич [5], а также в монографии Ю.В. Ларионовой, А.Н. Ларионова, С.А. Павловой, Н.Г. Горшкова [6, с. 18–29]. Л.О. Залкинд оценила влияние различных факторов на рынок жилой недвижимости [7]. Роль потребительских предпочтений и ценностей на жилищном рынке осветили в своих трудах Е.С. Матвеева [8], Н.И. Морщинина [9] и М.Б. Щепакин, Э.Ф. Хандамова [10].

Несмотря на разносторонность и глубину исследований по вопросам рынка недвижимости, мало кто из авторов проводил параллель с результатами деятельности предприятий. Однако, по мнению авторов, экономике и, в частности, социальной сфере необходим комплекс мероприятий, направленный на стабилизацию и увеличение роста доходов в современных условиях.

Цель исследования – оценить степень влияния рынка жилой недвижимости в Российской Федерации на финансовую эффективность предприятий агропромышленного комплекса (далее АПК).

Новизна исследования состоит в изучении влияния имеющихся экономических и социальных факторов рынка жилой недвижимости в России на финансовую эффективность предприятий АПК, учитывая современные нормативно-правовые аспекты, а также в разработке рекомендаций по урегулированию выявленных проблем.

Материалы и методы исследования

При исследовании применены методы: абстрактно-логический – при изучении социально-экономических возможностей рынка жилой недвижимости; системного анализа – при оценке динамики себестоимости, цен и рентабельности жилья, а также времени, необходимого для покупки квартиры.

Агропромышленный комплекс – это сложная многоотраслевая экономическая система, включающая производство сельскохозяйственной продукции, ее хранение, переработку и реализацию.

Помимо расширения производства одной из задач предприятий АПК является снижение совокупных затрат в расчете единицу продукции. Сельхозтоваропроизводители вынуждены постоянно искать места для сбыта своей продукции либо осуществлять ее хранение на складах, что существенно повышает затраты на содержание и реализацию. Также следует отметить, что предприятия АПК зачастую не в состоянии обеспечивать приемлемый уровень зарплат для своих работников, что влечет высокую текучесть кадров и низкий уровень производительности. Кроме того, у населения в последнее время значительно выросли затраты на жилье, учитывая его доступность и стоимость, что, в свою очередь, оказывает негативное влияние на потребительский спрос на сельскохозяйственную продукцию.

Поэтому необходимо рассмотреть возможности рынка жилой недвижимости и их влияние на финансовую эффективность предприятий АПК.

Результаты исследования и их обсуждение

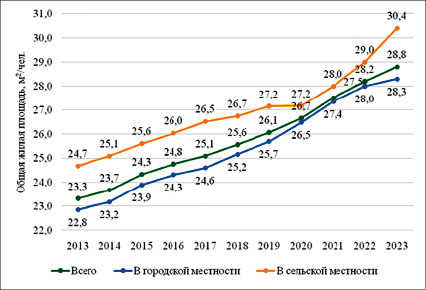

Для выявления возможностей рынка жилой недвижимости для начала авторами проведена оценка динамики размера общей жилой площади, приходящейся в среднем на одного человека (рис. 1).

Представленные данные в целом указывают на улучшение жилищных условий в среднем на одного человека. В России минимальная норма размера площади жилья в предоставлении социального жилья составляет от 18 до 32 м2 [12]. Но выявленная динамика основана на среднем значении, а не на медианном, что не отражает действительную оценку обеспеченности населения жильем. Помимо этого, в 2023 г. выявлена резкая перемена, состоящая в росте приобретения жилья в сельской местности. Это указывает на рост доступности жилья в селах и уменьшения ее в городах [13].

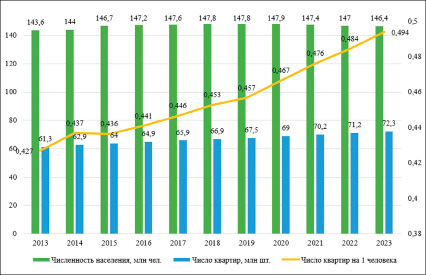

С целью выявления количественных и качественных факторов авторы провели оценку динамики роста общего количества квартир и численности постоянного населения в РФ (рис. 2).

Динамика роста общего количества квартир и численности постоянного населения в РФ отражает увеличение общего числа квартир в РФ на 17,9 % к 2023 г. и повышения обеспеченности граждан квартирами на 15,69 %. Также, несмотря на рост обеспеченности населения жильем, реальная ситуация отражает демографический кризис, итог которого может привести к низкой заинтересованности в приобретении квартир. Вследствие чего компании, занимающиеся строительством жилых помещений и их реализацией, могут столкнуться с нецелесообразностью дальнейшего ведения деятельности.

Следует также отметить, что, по данным статистики, количество лет, необходимое для приобретения жилья, исходя из медианной заработной платы без учета постоянных расходов на проживание и выплаты процентов по ипотеке, с каждым годом увеличивается. В настоящее время необходимо потратить в среднем около 8 лет на обеспечение одного гражданина первичным жильем. Население, понимая данную динамику, не стремится к расширению семьи. При этом данный показатель может вырасти до уровня 20–30 лет, учитывая ипотечное кредитование, что негативно скажется на благосостоянии граждан и их уровне потребления товаров и услуг.

Рис. 1. Динамика общей жилой площади, приходящейся в среднем на одного человека в РФ в 2013–2023 гг., м2/чел. Источник: составлено авторами по [11]

Рис. 2. Динамика роста общего количества квартир и численности постоянного населения в РФ, млн Источник: составлено авторами по [11]

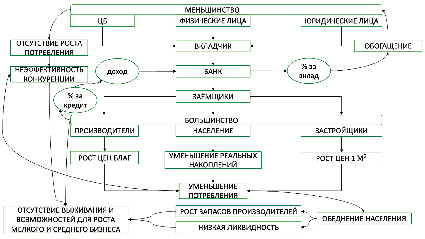

Рис. 3. Схема движения финансового потока и его последствия для населения и бизнеса Источник: составлено авторами

Таблица 1

Структура банков с контрольным государственным пакетом акций в 2024 г.

|

Наименование банка |

Сумма активов, млрд руб. |

Доля на рынке, % |

Доля государства в банке, % |

|

Сбербанк |

56291,88 |

32,38 % |

50 % + 1 акция |

|

ВТБ |

30695,8 |

17,66 % |

92,90 % |

|

Газпромбанк |

17988,23 |

10,34 % |

100 % |

|

Промсвязьбанк |

8293,77 |

4,77 % |

100 % |

|

Россельхозбанк |

5425 |

3,12 % |

100 % |

|

Открытие банк |

1191,29 |

0,64 % |

99 % |

|

Ак Барс |

998,3 |

0,57 % |

71 % |

|

Почта Банк |

554,3 |

0,32 % |

50 % |

|

Российский национальный коммерческий банк |

451,59 |

0,26 % |

100 % |

|

Драйв Клик Банк |

392,7 |

0,23 % |

100 % |

|

Росэксимбанк |

312,1 |

0,18 % |

100 % |

|

Банк Зенит |

292,64 |

0,17 % |

72 % |

|

МСП |

125,16 |

0,07 % |

100 % |

|

Еврофинанс |

44,81 |

0,03 % |

100 % |

|

Сибсоцбанк |

7,9 |

0,00 % |

99 % |

|

Итого: |

123065,47 |

70,73 % |

– |

Источник: составлено авторами по [11; 14].

Оценка жилищных условий указывает на необходимость снижения цен через нормативно-правовое регулирование. Основными причинами высоких цен на жилье являются: повышение ключевой ставки, рост инфляции, флиппинг, льготные ипотечные программы. Также на все перечисленные факторы оказывает огромное влияние низкий объем реальных сбережений у граждан.

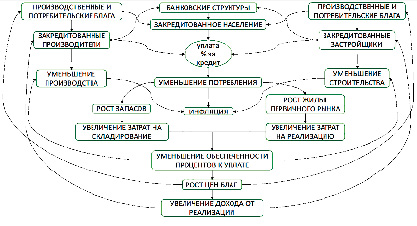

Таким образом, из оценки жилищных условий возникает определенная схема финансового потока, где основными получателями притока денежных средств в коммерческой деятельности являются банковские структуры и их вкладчики (рис. 3).

В схеме наблюдается закономерность, итогом которой является обеднение большинства и обогащения за счет остальных меньшинства, а также неэффективность конкуренции для малого и среднего бизнеса при росте запасов и низкой ликвидности продукции, особенно для сельскохозяйственных предприятий.

Хоть банковская сфера и является основной стратегической структурой для пополнения бюджета государства, но это напрямую оказывает негативное воздействие как на реальные накопления граждан, так и на приобретение жилья гражданами (табл. 1).

Структура банков с контрольным государственным пакетом акций отражает владение государством более 50 % банковского сектора и управление государством более 70 % рынка банковских услуг, с суммой управляемых активов 123065,47 млрд руб. в 2024 г. Таким образом, банковские структуры не в состоянии поддерживать корпоративную социальную ответственность в полном объеме для улучшения благосостояния граждан.

Именно поэтому необходимо выявить скрытые возможности для рынка жилой недвижимости и начать регулирование финансовых потоков таким образом, чтобы граждане смогли увеличивать свои реальные накопления, а государство взамен пополняло свой бюджет еще большим объемом финансовых потоков, при этом не увеличивая кредитную нагрузку на граждан.

Под финансовой эффективностью деятельности предприятий в контексте исследуемой темы авторы понимают затратно-ресурсную результативность в общей эффективности производства.

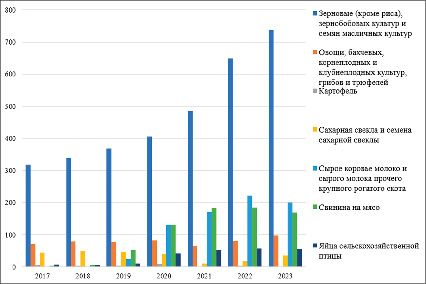

Авторами была проведена оценка динамики запасов сельскохозяйственной продукции на предприятиях АПК в Российской Федерации (рис. 4).

Запасы сельскохозяйственной продукции с 2019 г. резко увеличиваются вплоть до 2023 г. Так, в период с 2017 по 2023 г. запасы зерновых, зернобобовых культур и семян масличных культур увеличились на 231,25 %, овощей – на 38,16 %, свинины на мясо – на 3491,49 %, яиц сельскохозяйственной птицы – на 773,44 %, а объем сырого коровьего молока и сырого молока прочего крупного рогатого скота с 2019 по 2023 г. увеличился на 727,27 %.

Рис. 4. Запасы сельскохозяйственной продукции в 2017–2023 гг., млрд т Источник: составлено авторами по [14]

Таблица 2

Динамика потребления основных продуктов питания населением в РФ, кг/год/чел.

|

Годы |

Продукт питания |

||||

|

Хлебные продукты |

Сахар |

Мясо и мясопродукты |

Молоко и молочные продукты |

Овощи и продовольственные бахчевые культуры |

|

|

2017 |

116 |

39 |

74 |

228 |

103 |

|

2018 |

116 |

39 |

75 |

227 |

106 |

|

2019 |

115 |

39 |

75 |

232 |

107 |

|

2020 |

114 |

39 |

76 |

238 |

106 |

|

2021 |

113 |

38 |

77 |

239 |

103 |

|

2022 |

113 |

39 |

78 |

241 |

104 |

|

2023 |

112 |

39 |

80 |

247 |

105 |

Источник: составлено авторами по [11; 14].

Рис. 5. Схема движения финансового потока и его влияние на экономику Источник: составлено авторами

Безусловно, что за анализируемый период следует отметить и положительную динамику производства продукции АПК, однако темпы роста производства значительно ниже темпов роста запасов. Так, по сведениям Министерства сельского хозяйства РФ, за последнее десятилетие фактический рост производства в сельском хозяйстве составил 33,2 % [15].

Показатели потребления продуктов питания населением Российской Федерации за период с 2017 по 2023 г. в целом не сильно изменились, однако можно отметить устойчивую тенденцию к снижению потребления хлебной продукции (табл. 2).

Обобщая вышесказанное, можно заметить, что на фоне увеличения запасов наблюдается снижение потребления при относительно невысоком росте производства, что влечет снижение эффективности деятельности предприятий, учитывая затраты на хранение продукции и недостаток необходимой выручки для возможности погашения процентов и прочих обязательств.

Таким образом, отразим вышеперечисленное на схеме финансового потока (рис. 5).

В схеме наблюдается закономерность, итогом которой является повышение инфляции из-за снижения объемов производства товаров и услуг АПК-производителей с целью оптимизации затрат и обеспечения выживаемости. Причиной такой ситуации является повышение ключевой ставки и повышенный ажиотаж в приобретении жилья на первичном и вторичном рынках. Вследствие чего предприимчивая группа лиц пытается в моменте заработать в современных условиях рынка недвижимости. В основном на увеличение стоимости жилья на рынке недвижимости влияют махинации с ипотечными программами и покупкой-продажей квартир в рамках флиппинга.

Флипперы – это инвесторы, покупающие объект недвижимости и осуществляющие его ремонт за максимально короткие сроки с целью дальнейшей продажи по более высокой цене. Как правило, ремонт таких объектов осуществляется покупкой дешевого материала и преобразования его вида в более дорогой. Именно данная категория граждан напрямую влияет на инфляцию.

Поэтому необходимо урегулирование данной проблемы для поддержания экономического роста в стране в целом и благосостояния населения и финансовой деятельности предприятий в частности. Решением для урегулирования видится следующее:

1. Введение количественного порога владения квартирами на одного человека через прямой запрет.

2. Увеличение временного порога, освобождающего от налога с продаж квартир, до 7 лет.

3. Введение прогрессивной ставки налога с продажи квартир по следующей шкале: менее 4 лет – 50 %, менее 6 лет – 25 %, менее 7 лет 13–15 % в зависимости от стоимости квартиры.

4. Принятие нормативно-правовых актов для урегулирования спорных моментов с куплей-продажей квартиры в семейном праве.

Таким образом, население не будет повышать кредитную нагрузку из-за искусственно завышенных цен на жилье по причине флиппинга, а будет поддерживать потребление благ и увеличивать свои реальные накопления.

Однако стоит понимать, что рост реальных накоплений граждан также может привести к росту инфляции. Поэтому, ко всему прочему, необходимо создать определенный механизм по эффективному использованию реальных накоплений граждан в стране.

Заключение

Обобщая вышесказанное, можно сделать вывод, что условия и факторы современного рынка жилой недвижимости оказывают существенное влияние на финансовую эффективность предприятий агропромышленного комплекса через потребление производственных и потребительских благ.

Предлагаемые направления и меры для решения проблем благосостояния населения и финансовой деятельности предприятий имеют стратегический и долгосрочный характер для роста экономики страны в целом.

Conflict of interest

Библиографическая ссылка

Зайцева О.П., Петров Е.С. ВЛИЯНИЕ РЫНКА ЖИЛОЙ НЕДВИЖИМОСТИ НА ФИНАНСОВУЮ ЭФФЕКТИВНОСТЬ ПРЕДПРИЯТИЙ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА // Фундаментальные исследования. 2025. № 6. С. 36-42;URL: https://fundamental-research.ru/en/article/view?id=43852 (дата обращения: 14.07.2026).

DOI: https://doi.org/10.17513/fr.43852