Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DYNAMICS OF RUSSIA’S PIPELINE GAS EXPORTS TO EUROPE: GEOPOLITICAL FACTORS AND IMPACT ON GAZPROM’S GROSS PROFIT

Введение

С 2014 года основным инструментом воздействия на российскую экономику и ее бизнес-акторов стали санкции со стороны ведущих развитых стран, включая Соединенные Штаты Америки (США) и Европейский союз (ЕС) [1, c. 6; 2], которые были форсированы в 2022–2023 гг. с начала проведения специальной военной операции (СВО) России на Украине.

Изучению этого инструмента геополитики посвящен ряд исследований зарубежных и российских ученых, включая эволюцию санкций [3, 4], оценку их целесообразности и эффективности [5], аспекты макроэкономических, внешнеэкономических и отраслевых эффектов.

Отмечается, что санкции подрывают основы политической и экономической стабильности страны [6], замедляя темпы роста экономики и разгоняя инфляцию [7], ограничивая внешнеторговые взаимодействия [8; 9, с. 2], что актуализирует поиск новых направлений сотрудничества [10].

Санкции формируют зоны риска для бизнеса, включая стратегически важные компании. Среди них ‒ Публичное акционерное общество (ПАО) «Газпром», входящее в группу Газпром, которая является мировым лидером по объемам разведанных запасов и добыче природного газа и одним из крупнейших работодателей и налогоплательщиков в России.

Экспортная ориентация ПАО «Газпром» определяется преимущественно трубопроводными поставками. Они на протяжении многих лет цементировали торгово-экономические отношения Российской Федерации (РФ) и Европейского союза, который после начала СВО взял курс на снижение зависимости от российского газа с переориентацией на импорт газа из других стран, в том числе на американский сжиженный природный газ (СПГ) [11].

Поскольку исключительное право на экспорт трубопроводного газа принадлежит ПАО «Газпром»[1], то именно этот бизнес-актор становится ключевым объектом геополитического влияния на газовую отрасль с учетом специфики внешних шоков, места и роли США в формировании рисков для отрасли [12]. Это актуализирует изучение и оценку финансового состояния компании в контексте нестабильности ее финансового положения, включая оценку коэффициента текущей ликвидности и коэффициента автономии [13], прогнозирование деятельности «Газпрома» с учетом таких факторов, как прибыль от продаж [14] и ценовые тренды [15], а также перспектив его развития в контексте возможностей переориентации на китайский рынок [16].

Форсирование негативных тенденций в газовой отрасли в 2022–2023 гг. приводит к ухудшению финансовых показателей ПАО «Газпром» в условиях сокращения экспорта трубопроводного газа России по европейскому направлению.

Цель исследования – оценка влияния динамики экспортных трубопроводных поставок газа РФ в Европу, определяемой в 2022–2023 гг. преимущественно геополитическими факторами, на финансовые показатели ПАО «Газпром», а именно на его валовую прибыль, в контексте формирования угроз финансовой устойчивости и долгосрочного развития компании, а также ослабления позиций России как одного из ведущих поставщиков природного газа в Европу.

Материалы и методы исследования

В рамках исследования автором используются: статистический анализ, сравнительный анализ, структурный анализ, синтез, дедукция, графический метод, эконометрическое моделирование.

На первом этапе исследования на основе статистических данных The Energy Institute[2] производится оценка динамики экспорта природного газа РФ с учетом его товарной (трубопроводный газ и СПГ) и географической структуры, а также ценовых трендов как факторов динамики выручки от продажи газа ПАО «Газпром» и, соответственно, валовой прибыли компании.

На втором этапе систематизируются геополитические факторы, определяющие негативные тренды в газовой отрасли в 2022–2023 гг.

На третьем этапе на основе Финансового отчета ПАО «Газпром»[3] проводится эконометрическое моделирование с переходом от нестационарных временных рядов к стационарным, а затем к построению уравнения квантильной регрессии для оценки влияния на финансовые показатели, а именно на валовую прибыль ПАО «Газпром»[4], динамики экспорта трубопроводного газа России в Европу.

Результаты исследования и их обсуждение

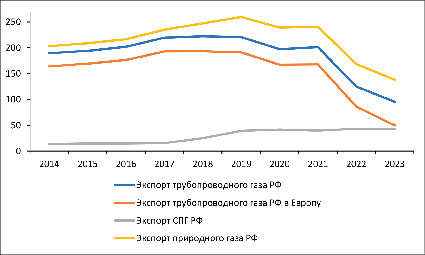

В санкционный период (2014–2023 гг.) экспорт природного газа России сократился в 2014 г. (–9,77% г./г.), в 2020 г. (–7,95% г./г.) и в 2022–2023 гг. (–30,09% г./г. в 2022 г. ‒ максимальное падение темпа прироста показателя г./г.; минимальное значение показателя в 2023 г., –17,98% г./г.; –42,65% к показателю 2021 г.), вырос в 2015–2019 гг. (+2,77% г./г. в 2015 г.; +3,74% г./г. в 2016 г.; +8,55% г./г. в 2017 г. − максимальное значение темпа прироста показателя г./г.; +5,17% г./г. в 2018 г.; максимальное значение показателя в 2019 г., +5,05% г./г.; +27,85% к показателю 2014 г.) и в 2021 г. (+0,71% г./г.). В целом за рассматриваемый период экспорт природного газа РФ сократился на 32,03% (рис. 1).

Рис. 1. Динамика экспорта природного газа РФ, трубопроводного газа РФ, трубопроводного газа РФ в Европу, СПГ РФ в 2014–2023 гг., млрд куб. м Источник: составлено автором на основе данных The Energy Institute

Экспорт трубопроводного газа РФ сократился в 2014 г. (–9,99% г./г.), в 2019–2020 гг. (–0,75% г./г. в 2019 г.; –10,57% г./г. в 2020 г.; –11,24% к показателю 2018 г.) и в 2022–2023 гг. (–37,94% г./г. в 2022 г. – максимальное падение темпа прироста показателя г./г.; минимальное значение показателя в 2023 г., –23,61% г./г.; –52,59% к показателю 2021 г.), вырос в 2015–2018 гг. (+2,44% г./г. в 2015 г.; +4,02% г./г. в 2016 г.; +8,76% г./г. в 2017 г. – максимальное значение темпа прироста показателя г./г.; максимальное значение показателя в 2018 г., +1,21% г./г.; +17,29% к показателю 2014 г.) и в 2021 г. (+1,99% г./г.). В целом за рассматриваемый период экспорт трубопроводного газа РФ сократился на 49,66% (рис. 1).

Экспорт трубопроводного газа РФ в Европу сократился в 2014 г. (–12,46%), в 2019–2020 гг. (–1,02% г./г. в 2019 г.; –12,49% г./г. в 2020 г.; –13,38% к показателю 2018 г.) и в 2022–2023 гг. (–48,72% г./г. в 2022 г. – максимальное падение темпа прироста показателя г./г.; минимальное значение показателя в 2023 г., –42,09% г./г.; –70,31% к показателю 2021 г.), вырос в 2015–2018 гг. (+3,31% г./г. в 2015 г.; +4,09% г./г. в 2016 г.; +9,44% г./г. в 2017 г. – максимальное значение темпа прироста показателя г./г.; максимальное значение показателя в 2018 г., +0,13% г./г.; +17,83% к показателю 2014 г.) и в 2021 г. (+0,29% г./г.). В целом за рассматриваемый период экспорт трубопроводного газа РФ в Европу сократился на 69,61% (рис. 1).

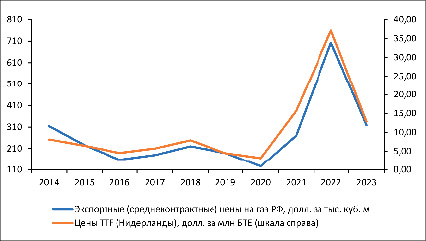

Цены TTF (Нидерланды)[5] снизились в 2014–2016 гг. (–22,90% г./г. в 2014 г.; –20,48% г./г. в 2015 г.; –29,79% г./г. в 2016 г.; –56,96% к показателю 2013 г.), в 2019–2020 гг. (–42,43% г./г. в 2019 г.; минимальное значение показателя в 2020 г., –29,75% г./г.; –60,26% к показателю 2018 г.) и в 2023 г. (–65,32% г./г. – максимальное падение темпа прироста показателя г./г.), выросли в 2017–2018 гг. (+26,14% г./г. в 2017 г.; +38,01% г./г. в 2018 г.; +74,08% к показателю 2016 г.) и в 2021–2022 гг. (+400,06% г./г. в 2021 г. – максимальное значение темпа прироста показателя г./г.; максимальное значение показателя в 2022 г., +136,79% г./г.; +1 084,12% к показателю 2020 г.). В целом за рассматриваемый период цены TTF (Нидерланды) увеличились на 58,62% (рис. 2).

Экспортные (среднеконтрактные) цены на газ РФ снизились в 2014–2016 гг. (–6,55% г./г. в 2014 г.; –28,34% г./г. в 2015 г.; минимальное значение показателя в 2016 г., –30,22% г./г.; –53,27% к показателю 2013 г.), в 2019–2020 гг. (–14,09% г./г. в 2019 г.; –33,33% г./г. в 2020 г.; –42,73% к показателю 2018 г.) и в 2023 г. (–54,64% г./г. – максимальное падение темпа прироста показателя г./г.), выросли в 2017–2018 гг. (+14,01% г./г. в 2017 г.; +22,91% г./г. в 2018 г.; +40,13% к показателю 2016 г.) и в 2021–2022 гг. (+114,29% г./г. в 2021 г.; максимальное значение показателя в 2022 г., +160,33% г./г. – максимальное значение темпа прироста показателя г./г.; +457,86% к показателю 2020 г.). В целом за рассматриваемый период экспортные (среднеконтрактные) цены на газ РФ незначительно выросли (на 1,53%) (рис. 2).

Рис. 2. Динамика цен TTF (Нидерланды) в 2014–2023 гг., долл. за млн БТЕ; экспортных (среднеконтрактных) цен на газ РФ в 2014–2023 гг., долл. за 1 тыс. куб. м Источник: составлено автором на основе данных The Energy Institute

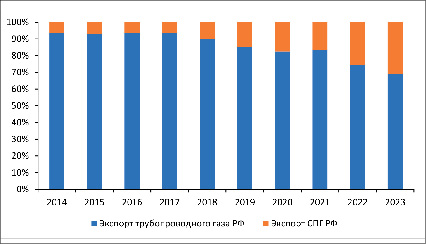

Рис. 3. Динамика экспорта трубопроводного газа и СПГ РФ в 2014–2023 гг., % Источник: составлено автором на основе данных The Energy Institute.

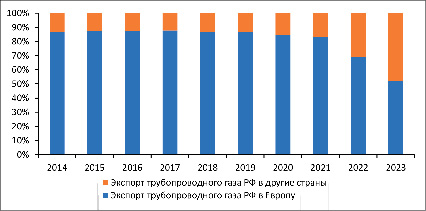

Рис. 4. Динамика экспорта трубопроводного газа РФ в Европу и в другие страны в 2014–2023 гг., % Источник: составлено автором на основе данных The Energy Institute

Таблица 1

Ключевые тенденции динамики экспорта природного газа РФ в 2014–2023 гг.

|

Показатель |

Общая тенденция |

Тенденция 2022 г. |

Тенденция 2023 г. |

|

Экспорт природного газа РФ |

Снижение (–32,03%) |

Снижение (–30,09% г./г. – максимальное падение темпа прироста показателя г./г.) |

Снижение (–17,98% г./г.; минимальное значение показателя) |

|

Экспорт трубопроводного газа РФ |

Снижение (–49,66%) |

Снижение (–37,94% г./г. – максимальное падение темпа прироста показателя г./г.) |

Снижение (–23,61% г./г.; минимальное значение показателя) |

|

Экспорт трубопроводного газа РФ в Европу |

Снижение (–69,61%) |

Снижение (–48,72% г./г. – максимальное падение темпа прироста показателя г./г.) |

Снижение (–42,09% г./г.; минимальное значение показателя) |

|

Цены TTF (Нидерланды) |

Рост (+58,62%) |

Рост (+136,79% г./г.; максимальное значение показателя) |

Снижение (–65,32% г./г. – максимальное падение темпа прироста показателя г./г.) |

|

Экспортные (среднеконтрактные) цены на газ РФ |

Рост (+1,53%) |

Рост (+160,33% г./г. – максимальное значение темпа прироста показателя г./г.; максимальное значение показателя) |

Снижение (–54,64% г./г. – максимальное падение темпа прироста показателя г./г.) |

|

Экспорт СПГ РФ |

Рост (+213,52%) |

Рост (+9,91% г./г.; максимальное значение показателя) |

Снижение (–1,76% г./г.) |

|

Доля экспорта трубопроводного газа в экспорте природного газа РФ |

Снижение (с 93,30% до 69,10%) |

Снижение (с 83,59% в 2021 г. до 74,21% в 2022 г. – максимальное падение показателя г./г.) |

Снижение (с 74,21% в 2022 г. до 69,10% в 2023 г. – минимальное значение показателя) |

|

Доля экспорта трубопроводного газа РФ в Европу в общем объеме экспортных поставок трубопроводного газа РФ |

Снижение (с 86,49% до 52,22%) |

Снижение (с 83,37% в 2021 г. до 68,89% в 2022 г.) |

Снижение (с 68,89% в 2022 г. до 52,22% в 2023 г. – максимальное падение показателя г./г.; минимальное значение показателя) |

Источник: составлено автором на основе данных The Energy Institute.

Таблица 2

Ключевые геополитические факторы сокращения экспорта трубопроводного газа России в Европу в 2022–2023 гг.

|

Название трубопровода |

Факторы |

|

«Северный поток» «Северный поток ‒ 2» |

остановка «Северного потока» 31 августа 2022 г. (проблемы с газоперекачивающими агрегатами Siemens); диверсии на газопроводах «Северный поток» и «Северный поток ‒ 2» в сентябре 2022 г. |

|

«Ямал – Европа» |

приостановка поставок российского газа в Польшу в апреле 2022 г. в ответ на отказ оплачивать его в рублях*; введение Россией в мае 2022 г. запрета на совершение сделок с EuRoPol GAZ**; введение Польшей в сентябре 2022 г. санкций в отношении «Газпром экспорта»***; введение Польшей в ноябре 2022 года внешнего управления долей ПАО «Газпром» в EuRoPol GAZ |

|

«Союз» (ГИС «Сохрановка») |

прекращение Оператором ГТС Украины транзита через ГИС «Сохрановка» в мае 2022 г. из-за объявленного ОГТСУ форс-мажора; окончание срока действия договора о транзите газа через территорию Украины между ПАО «Газпром» и «Нафтогаз Украины» 31 декабря 2024 г. |

|

«Уренгой – Помары – Ужгород», «Прогресс» (ГИС «Суджа») |

сокращение транзита через ГИС «Суджа» с 109,4 млн куб. м в сутки в марте 2022 г. до 40,5 млн куб. м в сутки в декабре 2023 г.; на 1 октября 2024 г. ‒ 43,6 млн куб. м; окончание срока действия договора о транзите газа через территорию Украины между ПАО «Газпром» и «Нафтогаз Украины» 31 декабря 2024 г.; подрыв ГИС «Суджа» в марте 2025 г. |

|

«Турецкий поток», «Голубой поток» |

попытка подрыва «Турецкого потока» в сентябре 2022 г.; неоднократные атаки ВСУ на «Турецкий поток» и «Голубой поток» в 2024–2025 гг. |

|

Итог |

С января 2025 г. ПАО «Газпром» поставляет газ в Европу через «Турецкий поток» при существующих возможностях наращивания поставок с использованием «Голубого потока» |

Примечание:

* Указ Президента РФ от 31.03.2022 № 172 (ред. от 30.12.2022) «О специальном порядке исполнения иностранными покупателями обязательств перед российскими поставщиками природного газа» // Консультант-Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_413296/ (дата обращения: 15.12.2024).

** Владелец польского участка газопровода «Ямал − Европа».

*** Дочерняя структура ПАО «Газпром».

Источник: составлено автором.

Экспорт СПГ РФ сократился в 2014 г. (минимальное значение показателя, –6,43% г./г. – максимальное падение темпа прироста показателя г./г.), в 2016 г. (–0,03% г./г.), в 2021 г. (–5,40% г./г.) и в 2023 г. (–1,76% г./г.), вырос в 2015 г. (+7,42% г./г.), в 2017–2020 гг. (+5,67% г./г. в 2017 г.; +61,46% г./г. в 2018 г. – максимальное значение темпа прироста показателя г./г.; +56,73% г./г. в 2019 г.; +6,88% г./г. в 2020 г.; +185,81% к показателю 2016 г.) и в 2022 г. (максимальное значение показателя, +9,91% г./г.). В целом за рассматриваемый период экспорт СПГ РФ увеличился на 213,52% (рис. 1).

В структуре экспорта природного газа РФ наблюдалась тенденция сокращения доли трубопроводного газа с 93,30% до 69,10% (минимальное значение показателя при максимальном значении в 93,43% в 2017 г.) с нарастанием тренда в 2022–2023 гг. (максимальное падение показателя на 9,39% г./г. в 2022 г.; падение показателя на 5,10% г./г. в 2023 г.) и роста доли СПГ с 6,70% до 30,90% (максимальное значение показателя при минимальном значении в 6,57% в 2017 г.) при сохранении приоритетности трубопроводных поставок (рис. 3).

Доля экспорта трубопроводного газа в Европу в общем объеме российских экспортных поставок трубопроводного газа РФ сократилась с 86,49% до 52,22% (минимальное значение показателя) с нарастанием негативных тенденций в 2022–2023 гг. Так, в 2014–2021 гг. доля европейских поставок находилась в диапазоне от 83,37% (2021 г.) до 87,83% (2017 г.). В 2022 г. показатель сократился на 14,48%, в 2023 г. – еще на 16,67% (максимальное падение показателя г./г.) (рис. 4).

Ключевые тенденции динамики экспорта природного газа РФ в санкционный период представлены в таблице 1.

Таблица 3

Результаты эконометрического моделирования для оценки влияния динамики экспорта трубопроводного газа РФ в Европу на валовую прибыль ПАО «Газпром»

|

Первый этап: построение МНК-модели |

|||||

|

Показатель |

Значение |

||||

|

Т |

23* |

||||

|

R2 |

0,196206 |

||||

|

Расширенный тест Дики-Фуллера (асимп. р-значение) |

с константой |

с константой и трендом |

|||

|

Y |

0,8801 |

0,208 |

|||

|

Х |

0,9901 |

0,9856 |

|||

|

d_Y |

1,22e-22 |

7,678e-22 |

|||

|

d_X |

0,002211 |

0,001378 |

|||

|

Тест Грейнджера F-тесты для нулевых ограничений |

|||||

|

Все лаги для d_X F(1, 19) = 3,3448 [0,0832] |

|||||

|

Все лаги для d_Y F(1, 19) = 2,2789 [0,1476] |

|||||

|

Нормальность распределения остатков (р-значение) |

|||||

|

Хи-квадрат |

0,00001 |

||||

|

Тест Шапиро-Уилка |

0,00343595 |

||||

|

Проверка адекватности модели регрессии выборочным данным |

|||||

|

Fкрит. |

4,38 |

||||

|

Fнабл. |

5,126099 |

||||

|

Проверка значимости коэффициентов |

|||||

|

Коэффициент |

Ст. ошибка |

z |

р-значение |

||

|

const |

116,663 |

135,273 |

0,8624 |

0,3982 |

|

|

d_X |

12,4227 |

5,48683 |

2,264 |

0,0343 |

** |

|

Тестирование функциональной формы (спецификации) модели (Тест Рамсея) |

|||||

|

р-значение (квадраты и кубы) |

0,151 |

||||

|

Тестирование на гетероскедастичность (тест Бройша–Пэгана) |

|||||

|

р-значение |

0,23 |

||||

|

Тестирование на автокорреляцию в остатках |

|||||

|

Стат. Дарбина–Уотсона |

1,827316 |

||||

|

Проблема: ненормальное распределение остатков. Переход ко 2-му этапу: робастные оценки (квантильная регрессия для квантиля 0,9) |

|||||

|

Проверка значимости коэффициентов |

|||||

|

Коэффициент |

Ст. ошибка |

t-статистика |

р-значение |

||

|

const |

393,596 |

51,5043 |

7,642 |

1,70e-07 |

*** |

|

d_X |

10,0739 |

2,08907 |

4,822 |

9,13e-05 |

*** |

|

Доверительные интервалы для коэффициентов |

|||||

|

Переменная |

Коэффициент |

95% доверительный интервал |

|||

|

const |

393,596 |

286,487 |

500,705 |

||

|

d_X |

10,0739 |

5,72939 |

14,4183 |

||

|

Наблюдения, для которых ошибка квантильной регрессии превышает 2,5 стандартные ошибки |

|||||

|

Год |

d_Y |

расчетные |

остатки |

||

|

2021 |

2067,21 |

398,436 |

1668,78 |

||

|

2023 |

–1938,43 |

28,5126 |

–1966,95 |

||

|

Значение коэффициента при d_X в зависимости от τ |

|||||

|

τ |

β |

Значимость |

|||

|

0,1 |

37,8265 |

*** |

|||

|

0,2 |

14,5509 |

*** |

|||

|

0,3 |

5,03569 |

** |

|||

|

0,4 |

5,39756 |

*** |

|||

|

0,5 |

6,64030 |

** |

|||

|

0,6 |

6,63907 |

*** |

|||

|

0,7 |

7,44324 |

** |

|||

|

0,8 |

8,86838 |

*** |

|||

|

0,9 |

10,0739 |

*** |

|||

Примечание: * Рассматривается период с 2000 по 2023 гг.

Источник: составлено автором.

Форсирование негативных тенденций в 2022–2023 гг. имело геополитическую природу. В частности, запуск в ЕС в мае 2022 г. программы REPowerEU[6] и энергетические санкции ЕС (запрет сделок с ПАО «Газпром нефть»[7] в марте 2022 года; запрет на: импорт из России сжиженного углеводородного газа; реэкспорт СПГ на предприятия ЕС; экспорт в Россию товаров и технологий для энергетической отрасли; предоставление мощностей для хранения газа российским гражданам; новые инвестиции в энергетический сектор РФ и российские проекты по производству СПГ; установление потолка цен на газ в 180 евро за МВт∙ч в феврале 2023 г.[8]) после начала специальной военной операции России на Украине задали общий вектор переориентации Европейского союза на других энергопоставщиков с постепенной утратой позиций России как одного из ключевых экспортеров природного газа в Европу. Однако ключевую роль в падении показателей экспорта трубопроводного газа РФ, от которых зависят выручка от продажи газа и, соответственно, валовая прибыль ПАО «Газпром», сыграли события, которые привели к выключению из логистики российских газовых поставок в Европу газопроводов "Северный поток», «Северный поток ‒ 2», «Ямал ‒ Европа», «Союз», «Уренгой – Помары – Ужгород» и «Прогресс» (табл. 2).

Для оценки влияния динамики экспорта трубопроводного газа РФ в Европу, определяемой в 2022–2023 гг. преимущественно геополитическими факторами, на валовую прибыль ПАО «Газпром» было построено уравнение квантильной регрессии порядка τ=0,9 (табл. 3):

qτ (d_Y | d_X) = 394 + 10,1*d_X (1)

(51,5) (2,09)

Следовательно, при росте экспорта трубопроводного газа РФ в Европу на 1 млрд куб. м 90%-ный квантиль валовой прибыли ПАО «Газпром» увеличивается не более чем на 10,1 млрд руб. Все квантили при росте экспорта трубопроводного газа РФ в Европу увеличиваются, что свидетельствует о стимулирующем влиянии экспорта трубопроводного газа в Европу на динамику валовой прибыли ПАО «Газпром». Соответственно, его сокращение негативным образом влияет на финансовые показатели компании, особенно с учетом снижения экспортных (среднеконтрактных) цен на газ РФ в 2023 г.Так, выручка от продажи газа ПАО «Газпром» снизилась с 5 826 988 836 тыс. руб. в 2022 г. до 3 399 903 827 тыс. руб. в 2023 г. (–41,65%), а его валовая прибыль ‒ с 3 210 265 856 тыс. руб. в 2022 г. до 1 271 832 680 тыс. руб. (–60,38%)[9].

Возможности адаптации к негативным трендам в газовой отрасли ограничены волатильностью ценообразования на экспортируемый газ и дальнейшим охлаждением торгово-экономического и политического диалога России с Европейским союзом. Они определяются перспективами расширения сотрудничества РФ со странами Азии, включая Китай, и с Турцией с учетом ее места и роли в логистике трубопроводных поставок России в Европу, амбиций стать крупнейшим европейским газовым хабом, стремления получить от России преференциальные ценовые условия и конкуренции со стороны Азербайджана как поставщика газа в Турцию и в Европу в целом[10]. Важную роль также играют форсирование производства и экспорта СПГ и нефти ПАО «Газпром» при усиливающихся санкционных ограничениях и частичная переориентация компании на внутренний рынок, что в совокупности позволит в определенной мере компенсировать отрицательные эффекты влияния рассмотренных геополитических факторов.

Заключение

В санкционный период наблюдалась тенденция общего снижения экспорта природного газа РФ (–32,03%), в том числе трубопроводного газа (–49,66%), доля которого в совокупном экспорте природного газа страны сократилась с 93,30% до 69,10%, в условиях роста цен TTF (+58,62%) и умеренного роста экспортных (среднеконтрактных) цен на газ России (+1,53%).

Ключевым фактором отрицательной динамики стало сокращение поставок трубопроводного газа РФ в Европу (–69,61%) при частично компенсирующем росте экспорта СПГ РФ (+213,52%). В результате доля экспорта трубопроводного газа России в Европу в общем объеме ее экспортных поставок трубопроводного газа снизилась с 86,49% до 52,22%.

В 2022 г. наблюдалось максимальное падение темпа прироста: экспорта природного газа РФ (–30,09% г./г.), экспорта трубопроводного газа РФ (–37,94% г./г.), экспорта трубопроводного газа РФ в Европу (–48,72% г./г.); а также доли экспорта трубопроводного газа в экспорте природного газа РФ (с 83,59% в 2021 г. до 74,21% в 2022 г.) в условиях благоприятной ценовой конъюнктуры (максимальное значение цен TTF; максимальное значение и максимальный темп прироста экспортных (среднеконтрактных) цен на газ России (+160,33% г./г.)) и достижения пиковых показателей экспорта СПГ РФ.

В 2023 г. экспорт природного газа РФ, экспорт трубопроводного газа РФ, в том числе в Европу, доля экспорта трубопроводного газа, в том числе в Европу, в экспорте природного газа РФ достигли минимальных значений при активизации негативных ценовых тенденций (максимальное падение темпа прироста цен TTF (–65,32% г./г.) и экспортных (среднеконтрактных) цен на газ РФ (–54,64% г./г.)) и незначительном снижении экспорта СПГ страны (–1,76% г./г.).

Сокращение экспорта трубопроводного газа России в Европу в 2022–2023 гг., преимущественно обусловленное выключением из логистики газовых поставок РФ по европейскому вектору трубопроводов «Северный поток», «Северный поток ‒ 2», «Ямал ‒ Европа», «Союз», «Уренгой – Помары – Ужгород» и «Прогресс» в связи с действием факторов геополитического характера, оказывает влияние на финансовые показатели ПАО «Газпром», в частности на его валовую прибыль. Ее 90%-ный квантиль увеличивается не более чем на 10,1 млрд руб. при росте экспорта трубопроводного газа РФ в Европу на 1 млрд куб. м. Следовательно, сокращение трубопроводного экспорта газа России в Европу оказывает негативное влияние на финансовые показатели «Газпрома», усиливаемое негативными ценовыми трендами 2023 г. Так, в 2023 г. выручка от продажи газа ПАО «Газпром» сократилась на 41,65%, а его валовая прибыль ‒ на 60,38%.

Возможности адаптации ПАО «Газпром» к внешним шокам связаны с ростом производства и экспорта СПГ и нефти, расширением сотрудничества со странами Азии и с Турцией и частичной переориентацией на внутренний рынок при сохраняющихся рисках волатильности и неопределенности ценовых трендов, а также перспектив сотрудничества с Европейским союзом.

Библиографическая ссылка

Руднева А.О. ДИНАМИКА ЭКСПОРТА ТРУБОПРОВОДНОГО ГАЗА РОССИИ В ЕВРОПУ: ГЕОПОЛИТИЧЕСКИЕ ФАКТОРЫ И ВЛИЯНИЕ НА ВАЛОВУЮ ПРИБЫЛЬ ПАО «ГАЗПРОМ» // Фундаментальные исследования. 2025. № 5. С. 78-87;URL: https://fundamental-research.ru/en/article/view?id=43836 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43836