Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ON THE ISSUE OF FINANCIAL STABILITY OF THE COMPANY

Введение

В сложившихся экономических условиях одной из важнейших задач руководителей любого промышленного предприятия является его обеспечение финансовыми ресурсами в том размере, который будет необходим для осуществления непрерывного производственного процесса, выполнения своих обязательств перед персоналом, кредиторами и государством, получения постоянного высокого дохода. Предприятие, отвечающее всем вышеописанным требованиям, можно считать финансово устойчивым, что дает ему ряд преимуществ среди конкурентов при поиске инвесторов, кредиторов, поставщиков и заказчиков.

Цель исследования – определение сущности финансовой устойчивости предприятия, рассмотрение и уточнение алгоритма ее оценки.

Материалы и методы исследования

Основой для написания данной статьи стали публикации российских и зарубежных экономистов в области оценки финансовой устойчивости предприятия. При подготовке статьи автором были использованы общенаучные методы исследования: описательный, сравнительный, метод наблюдения, а также логический метод обработки (анализа) полученных данных.

Результаты исследования и их обсуждение

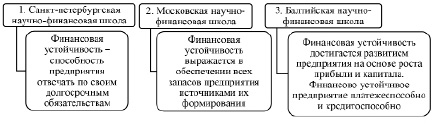

Финансовая устойчивость является предметом исследования многих отечественных и зарубежных авторов. Можно выделить три научно-финансовые школы, представители которых определяют сущность финансовой устойчивости различными способами (рис. 1).

Представители санкт-петербургской научно-финансовой школы (например, Е.С. Тимофеева, А.М. Губернаторов [1], З.М. Сабитова [2] и другие экономисты) берут за основу работы профессора Санкт-Петербургского государственного университета В.В. Ковалева (1948–2020) и в основе определения сущности финансовой устойчивости ориентируются на способность предприятия погашать свои долгосрочные обязательства. При этом краткосрочные обязательства (которые должны быть погашены в течение одного года с момента их возникновения) этими экономистами не рассматриваются. Автор данной статьи считает, что данный подход не отражает специфику развития России в настоящее время. Против РФ после начала специальной военной операции были введены беспрецедентные санкции, под которые попали многие российские предприятия. В таких условиях во главу угла ставится выживаемость и стабильная работа большинства отечественных предприятий (особенно малых и средних) в текущий момент времени. Говорить об устойчивости в долгосрочной перспективе уже не приходится. Поэтому данный подход к пониманию сущности финансовой устойчивости представляется недостаточно актуальным, не отражающим все реалии отечественного рынка в современных условиях хозяйствования.

Основоположником московской научно-финансовой школы по праву можно считать заслуженного профессора МГУ имени М.В. Ломоносова А.Д. Шеремета (1929–2020), который предложил оценивать финансовую устойчивость в зависимости от степени покрытия запасов различными источниками их формирования. Данная точка зрения является очень распространенной в экономической литературе. Ее взяли за основу многие отечественные экономисты (например, Е.В. Негашев [3], М.Г. Гармаш [4] и др.). Собственный опыт аналитической работы автора данной статьи показывает, что рассматриваемый подход также не вполне корректен для современных условий хозяйствования: данная методика основывается на использовании данных формы 1 бухгалтерской отчетности «Бухгалтерский баланс», которой присущи признаки статичности. Используемые для расчетов показатели определены в балансе на конец трех периодов (отчетный и два предыдущих), а что происходит с хозяйственными операциями между данными временными отсечками – понять из формы 1 невозможно. А в современных условиях рынка России можно уверенно сказать, что все может измениться просто молниеносно, но отразить это в финансовой отчетности крайне сложно (не составлять же бухгалтерский баланс каждый день!). Поэтому зачастую корректно пояснить выявленную в ходе проведения оценки устойчивости динамику сложно; приходится дополнительно привлекать внутреннюю информацию. Кроме того, данный подход позволяет просто определить тип финансовой устойчивости за уже прошедшие промежутки времени (опять-таки по причине использования в качестве источника информации бухгалтерского баланса); оценки вариантов развития предприятия не предполагается.

Рис. 1. Понятие финансовой устойчивости в рамках трех научно-финансовых школ Источник: составлено автором

Рис. 2. Точки зрения некоторых экономистов на сущность финансовой устойчивости Источник: составлено автором

Представители балтийской научно-финансовой школы (они публикуются в «Балтийском экономическом журнале», например В.А. Теплицкий, А.Г. Мнацаканян [5], О.А. Муратова, Л.А. Кузьмина, К.В. Кузьмин [6] и др.) связывают воедино понятия «финансовая устойчивость», «кредитоспособность» и «платежеспособность», считая платежеспособность и кредитоспособность признаками финансовой устойчивости. Однако в экономической литературе многими исследователями четко прописывается: финансовое состояние предприятия можно оценить с точки зрения краткосрочной (в таком случае критерием оценки будут выступать показатели ликвидности и платежеспособности) и с точки зрения долгосрочной (критерий оценки – финансовая устойчивость) перспектив [7, с. 73]. Таким образом, по мнению автора, понятия «финансовая устойчивость» и «платежеспособность» все же характеризуют разные экономические категории, поэтому отождествлять их не следует.

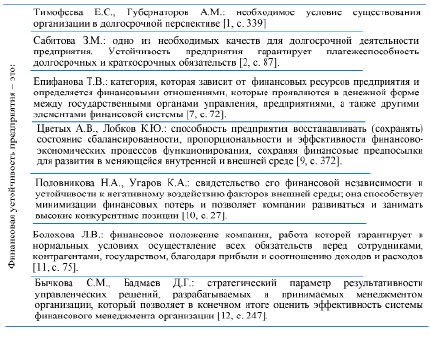

Несмотря на многочисленное количество публикаций по выбранной теме, до сих пор не существует общепринятого определения финансовой устойчивости. Для более глубокого исследования дополнительно выделим ряд трактовок данной экономической категории, представленных различными отечественными авторами (рис. 2).

Обобщая представленные на рис. 2 мнения, можно отметить, что наиболее часто встречаемая в экономической литературе точка зрения следующая: финансовая устойчивость характеризуется обеспеченностью различными источниками формирования затрат. Финансово устойчивое предприятие не зависит от заемных источников финансирования, что обеспечивает его конкурентоспособность и возможность дальнейшего развития. Многие российские исследователи выделяют, что финансовая устойчивость – это гарантия того, что предприятие способно отвечать по всем своим обязательствам, обеспечивать бесперебойный процесс производства и приносить прибыль собственникам. Схожую точку зрения выражают и зарубежные авторы, определяя финансовую устойчивость как платежеспособность или способность нести ответственность по обязательствам в долгосрочном периоде. P. Morgan и V. Pontines выделяют в качестве характерной черты финансовой устойчивости баланс денежных потоков и возможность осуществлять свою деятельность [8, с. 15]. По их мнению, достижение финансовой устойчивости – основная цель руководителей высшего звена, предполагающая установление оптимального соотношения между собственным и заемным капиталом, а также увеличение стоимости компании.

Обобщая рассмотренные точки зрения, автор данной статьи предлагает следующее определение: финансовая устойчивость предприятия – это критерий, позволяющий определить степень зависимости субъекта хозяйствования от внешних источников финансирования, оценить его способность противостоять кредитному риску, а также выявить перспективы его развития. Таким образом, по мнению автора статьи, получить точные и реалистичные результаты оценки финансовой устойчивости, можно только при рассмотрении в комплексе трех критериев: 1) зависимость организации от внешнего финансирования; 2) ее возможность противостоять кредитному риску; 3) степень влияния кредитной нагрузки на будущее компании.

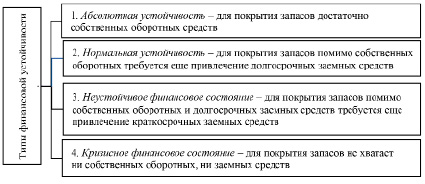

На промышленных предприятиях необходимо создавать запасы для непрерывной производственной деятельности, поэтому в российской практике основным элементом, формирующим финансовую устойчивость, считается соотношение величин запасов и источников их формирования (собственных оборотных и заемных средств (долгосрочных и краткосрочных)). На основе абсолютных показателей излишка (или недостатка) средств для формирования запасов оценивается, к какому из четырех типов финансовой устойчивости можно отнести предприятие (рис. 3).

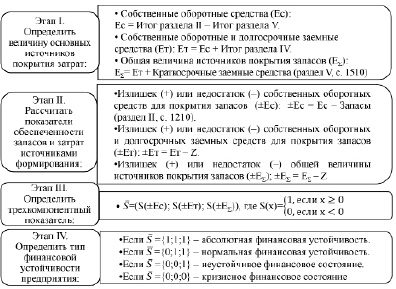

Тип финансовой устойчивости определяется с использованием трехкомпонентного показателя (алгоритм его расчета представлен на рис. 4). Анализируя данную методику (которая была разработана А.Д. Шереметом и поэтому может быть отнесена к московской научно-финансовой школе), автор статьи может выделить некоторые недостатки в формировании источников покрытия запасов (этап I):

1. На практике банки выдают краткосрочные заемные средства чаще всего под уже отгруженные товары. Для покрытия же запасов используют не сами краткосрочные заемные средства, а ту часть кредиторской задолженности, которая была зачтена банком при выдаче краткосрочного кредита.

2. Долгосрочные заемные средства на предприятиях в основном используются для приобретения основных средств и осуществления капитальных вложений, а не для закупки и содержания запасов на складе.

Автор статьи предлагает учесть эти моменты и расширить рассмотренную методику определения типа финансовой устойчивости за счет введения еще одного показателя d – доли покрытия краткосрочными заемными средствами стоимости производственных запасов и запасов готовой продукции:

d =  (1)

(1)

где кt – краткосрочные заемные средства;

Z1 – стоимость запасов сырья, материалов, прочих производственных запасов;

Z2 – стоимость готовой продукции, товаров для перепродажи.

Рис. 3. Возможные типы финансовой устойчивости предприятия Источник: составлено автором

Рис. 4. Алгоритм определения типа финансовой устойчивости предприятия Источник: составлено автором

Определение типа финансовой устойчивости условного предприятия, тыс. руб.

|

Показатели |

2022 г. |

2023 г. |

2024 г. |

|

I. Величина основных источников покрытия затрат: |

|||

|

1. Ec |

270 349 |

-25 102 |

-42 349 |

|

2. Eт |

526 067 |

83 724 |

164 022 |

|

3. ЕΣ |

570 867 |

623 925 |

1 437 816 |

|

II. Показатели обеспеченности запасов и затрат источниками формирования: |

|||

|

1. ±Ec |

42 484 |

-522 307 |

-670 630 |

|

2. ±Eт |

298 202 |

-413 481 |

-459 259 |

|

3. ±ЕΣ |

343 002 |

126 720 |

809 535 |

|

III. Трехкомпонентный показатель: |

S = [1,1,1] |

S = [0,0,1] |

S = [0,0,1] |

|

IV. Тип финансовой устойчивости: |

Абсолютная устойчивость |

Неустойчивое |

Неустойчивое |

|

V. Показатель d: |

– |

0,83 |

0,73 |

|

VI. Уточненный тип финансовой устойчивости предприятия: |

– |

d > 0 – случайная неустойчивость |

d > 0 – случайная неустойчивость |

Этот коэффициент довольно распространен в практической деятельности российских предприятий, часто рассчитывается и фиксируется в кредитном договоре с банком, однако в методике оценки финансовой устойчивости практически не используется. Автор данной статьи предлагает данный коэффициент в качестве дополнительного классификационного условия разграничения неустойчивого состояния предприятия: если d ≥ 0, то неустойчивость можно признать случайной (единовременно возникшей на короткий промежуток времени); если d < 0, то неустойчивость является предкризисной (предбанкротной). Предлагаемое автором статьи разделение неустойчивого финансового состояния на подтипы позволяет получить более точную оценку финансовой устойчивости предприятия и своевременно разработать необходимые управленческие решения по преодолению неустойчивости.

В рамках проводимого исследования были рассмотрены основные практические аспекты определения типа финансовой устойчивости по представленному алгоритму на примере условного предприятия (результаты расчетов представлены в таблице).

Результаты проведенных расчетов показали: если в 2022 г. предприятие было абсолютно финансово устойчиво, то в последующие периоды оно находилось в неустойчивом финансовом состоянии. Это обусловлено тем, что если в 2022 г. на предприятии были собственные оборотные средства (то есть величина оборотных активов превышала размер краткосрочных обязательств), то в 2023–2024 гг. их нет (в эти периоды значительная часть собственных средств предприятия была направлена на покупку основных фондов, осуществлялись финансовые вложения (приобретение ценных бумаг); в оборотные активы предприятие вкладывало меньше, как следствие, их величина снизилась). Для покрытия запасов потребовалось привлечение долгосрочных, а затем и краткосрочных заемных средств. Таким образом, условное предприятие в отчетном году оказалось финансово неустойчивым, хотя еще два года тому назад оно было абсолютно устойчивым. Для получения более подробной оценки была рассчитана доля покрытия стоимости производственных запасов и готовой продукции краткосрочными заемными средствами. Ее положительная величина позволила признать неустойчивость случайной. Если управленческий персонал разработает и реализует своевременные антикризисные меры, то это позволит укрепить финансовую устойчивость предприятия, его функционирование в перспективе станет более стабильным.

Заключение

Предприятие считается финансово устойчивым, если при изменении внешней и внутренней среды оно продолжает свою производственную деятельность, в полном объеме и вовремя выполняет свои обязательства (расчеты с персоналом, поставщиками, банками, налоговыми органами, бюджетными и внебюджетными фондами) и при этом сохраняет возможность реализации стратегических программ. Чтобы обеспечить условия для достижения финансовой устойчивости, руководство должно уметь организовать оптимальное распределение ресурсов, чтобы предприятие функционировало бесперебойно и эффективно.

При определении типа финансовой устойчивости не следует делать какие-то определенные и окончательные выводы в силу условности рассчитываемых в процессе проводимого анализа абсолютных показателей (на их основе нельзя делать пространственно-временные сопоставления в силу присутствия инфляционной составляющей). Однако для получения предварительных выводов о степени устойчивости предприятия использовать рассмотренную в статье методику можно. Результаты анализа, проведенного на основе исследованного алгоритма, допустимо использовать как некий ориентир для дальнейшей, более тщательной оценки с использованием относительных показателей.

Библиографическая ссылка

Пименова Е.М. К ВОПРОСУ О ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2025. № 4. С. 51-56;URL: https://fundamental-research.ru/en/article/view?id=43811 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43811