Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

Transformation of the Information Technology Sector: Key Trends, Competitive Environment and Human Capital

Введение

В условиях активного внедрения информационных технологий во все аспекты общественной жизни особенно важными становятся исследования, которые затрагивают такие понятия, как «цифровизация», «цифровая трансформация» и «искусственный интеллект». Значительная часть этих исследований фокусируется на изменениях в различных отраслях экономики, вызванных цифровыми процессами, известными как цифровая трансформация. Цифровая трансформация имеет решающее значение для повышения производительности предприятий, включая оптимизацию научно-исследовательских и опытно-конструкторских разработок, улучшение производственных и логистических процессов, а также более эффективное использование ресурсов. В.И. Абрамов и соавторы выделяют девять основ цифровой трансформации, среди которых цифровые модифицированные компании и новые цифровые компании [1], составляющие основу цифровой экономики. Уровень цифровизации и цифровой трансформации можно оценить, к примеру, с помощью международного индекса цифровой экономики и общества, основанного на интеграции таких показателей, как связанность, человеческий капитал, использование сети Интернет, интеграция информационных технологий и цифровое правительство [2].

На сегодняшний день передовыми трендами в области использования информационных технологий являются: искусственный интеллект и машинное обучение, облачные технологии, кибербезопасность, интернет вещей, большие данные и аналитика, 5G, Agile и DevOps (разработка и эксплуатация), человекоцентричные технологии. Одной из самых заметных сфер, на которую воздействие информационных технологий ощущается наиболее ярко, являются финансовые технологии, иначе называемые финтехом [3]. Кроме того, цифровая трансформация в отечественных исследованиях фокусируется в промышленных отраслях [4, 5] и сфере услуг [6]. Вместе с тем, о трансформации самой отрасли информационных технологий упоминается достаточно редко. Но рост значения информационных технологий в различных секторах народного хозяйства просто не может не приводить к изменениям и в отрасли информационных технологий.

Целью настоящего исследования является анализ процессов трансформации информационно-технологического сектора экономики России. В соответствии с поставленной целью автор ставит следующие задачи:

1) выделить основные мировые и российские тренды развития информационных технологий;

2) провести анализ структуры и конкурентной среды рынка программного обеспечения России;

3) провести анализ структурных сдвигов по труду на рынке программного обеспечения России.

Материалы и методы исследования

Трансформация информационно-технологического сектора экономики представляет собой многофакторный процесс, затрагивающий все сферы общества и экономики. Этот процесс обусловлен различными глобальными тенденциями, включая цифровизацию, инновации в области технологий и изменение потребительских предпочтений. В данном исследовании автор не будет останавливаться на определении понятия и границ информационно-технологического сектора экономики, так как эти вопросы раскрыты в предыдущих исследованиях [7, 8].

Настоящее исследование базируется на данных из открытых источников, включая отчеты международных организаций, таких как International Data Corporation (IDC), World Economic Forum и Crunchbase, статистические данные и аналитические отчеты российских исследовательских агентств, включая СПАРК-Интерфакс, Росстат и Фонд Сколково, научные публикации и отчеты, посвященные вопросам цифровой трансформации, конкуренции и человеческому капиталу в ИТ-секторе, данные из открытых баз данных, таких как Statista, а также информацию, предоставленную российскими ИТ-компаниями и отраслевыми ассоциациями в открытом доступе.

В рамках настоящего исследования использовались количественные и качественные методы анализа, включая сбор и обработку статистических данных, а также применение индексов для оценки конкурентной среды на рынке программного обеспечения России. Для оценки уровня концентрации рынка применялся индекс Херфиндаля–Хиршмана, а для анализа структурных сдвигов в трудовых ресурсах использовались методы расчета массы и индексов структурных изменений. Дополнительно были проанализированы ключевые тренды развития ИТ-сектора (информационно-технологического сектора) на основе данных международных и российских исследований, что позволило выделить основные направления трансформации отрасли.

Для обработки и анализа данных использовались такие инструменты, как табличный процессор MS Excel для визуализации данных и построения графиков, программное обеспечение для статистического анализа R для расчета индексов и анализа структурных сдвигов.

Результаты исследования и их обсуждение

По данным International Data Corporation, глобальные расходы на цифровую трансформацию в 2022 году составили примерно 2,8 триллиона долларов США, и ожидается, что к 2025 году эта цифра достигнет 6,8 триллиона долларов США[1]. Это демонстрирует значительный рост интереса к инвестициям в цифровые технологии и инновации [9, 10].

Согласно отчету World Economic Forum, к 2025 году около 85 миллионов рабочих мест могут исчезнуть из-за автоматизации и внедрения технологий ИТ-сектора, тогда как 97 миллионов новых рабочих мест появятся благодаря этому же процессу[2]. Это свидетельствует о необходимости подготовки рабочих кадров для новых требований на рынке труда.

По данным Crunchbase, в 2022 году инвестиции в стартапы ИТ-сектора составили более 600 миллиардов долларов США. Исследования показывают, что стартапы, работающие в области биотехнологий, финтеха и экологии, привлекли наибольшее внимание инвесторов, что способствует диверсификации экономики [11]. На сегодняшний день Китай занимает лидирующие позиции в мире по количеству научных публикаций и патентов, что заметно определяет мировые тренды в соответствии с его собственными потребностями. Однако международное сообщество до сих пор не смогло восстановить показатели, достигнутые в 2021 году, что свидетельствует о спаде как в научных исследованиях, так и в экономике крупных технологических компаний[3].

Искусственный интеллект остается ключевым понятием в технологиях. В исследовании сервиса Statista объем мирового рынка искусственного интеллекта в прошлом году превысил отметку в 136 миллиардов долларов США. При этом прогнозируется рост рынка до 1,6 триллиона долларов США в течение следующих шести лет[4]. Данный факт отражает растущую зависимость бизнеса от технологий ИИ для повышения эффективности и оптимизации процессов [12, 13].

Следующими по значимости в общем рейтинге трендов выступают цифровая медицина (e-Health) и вычислительная биология. Все более выраженное внимание к вопросам здоровья человека продолжает расти, несмотря на то, что эпоха пандемии COVID-19 постепенно уходит в прошлое. Далее идут тренды: мобильные сети, Data Mining, блокчейн, роботизация, информационная безопасность, социальные сети и интеллектуальные сети электроснабжения[5]. На протяжении последних пяти лет наибольший стабильный рост в научных исследованиях демонстрируют направления, связанные с библиометрическим анализом, блокчейном, искусственным интеллектом, компьютерным зрением и 3D-печатью. Среди патентов наибольшее внимание было уделено трендам интеллектуального анализа данных (Data Mining), искусственного интеллекта, дистанционного зондирования (Remote Sensing), компьютерного зрения и технологий, связанных с космическими спутниками.

Тренд цифровой медицины, который с 2015 года стабильно занимает первую позицию в рейтинге, привлек более 470 миллиардов долларов инвестиций [14], на втором и третьем местах по-прежнему находятся вычислительная биология и искусственный интеллект. Неожиданным открытием стало появление тренда «Умные сети электроснабжения» (Smart Grid) на четвертой позиции, который за один год поднялся на 13 позиций благодаря увеличению объема инвестиций почти в четыре раза: с 28 до 111 миллиардов долларов, что указывает на растущие потребности и аппетиты в сегменте центров обработки данных (ЦОД) и их возможностей по интеграции ИИ-моделей [15].

Хотя в глобальном масштабе цифровая трансформация развивается с экспоненциальной скоростью, Россия сталкивается с замедленным темпом изменений. Несмотря на колоссальные темпы роста ИТ-сектора России, его доля в развитии ключевых мировых ИТ-трендов, указанных выше, крайне мала. Это обусловлено заметным отставанием в развитии рынка полупроводников и микроэлектроники, наличием «цифрового неравенства» и нехваткой высококвалифицированных специалистов в области вычислительной техники, программной инженерии и искусственного интеллекта. Тем не менее, в последние 2 года в российских ИТ-компаниях также наблюдаются следующие ключевые тренды:

1) создание устойчивой ИТ-инфраструк-туры, которая способна адаптироваться к новым условиям, связанным с уходом западных компаний и ограничениями в доступе к зарубежным технологиям;

2) создание параллельных ИТ-систем на базе отечественных решений при сохранении при этом характеристик уже имеющейся ИТ-инфраструктуры;

3) импортозамещение и локализация, в частности разработка и внедрение российских ИТ-решений для обеспечения импортонезависимости;

4) рост объемы рынка вычислительной техники.

Для глубокого анализа трансформации ИТ-сектора автор сосредоточился на двух основополагающих аспектах: уровне конкуренции и человеческом капитале. Конкуренция, а также встречающееся в некоторых случаях монопольное поведение являются основными факторами, определяющими динамику изменений в любом экономическом сегменте. В то же время человеческий капитал представляет собой ключевой ресурс, который формирует конкурентоспособность и инновационный потенциал компаний в сфере информационных технологий.

Конкуренция в ИТ-секторе существенно влияет на динамику развития технологий и услуг. Например, в последние годы в России наблюдается рост числа стартапов, работающих в различных сегментах ИТ, таких как искусственный интеллект, большие данные и облачные технологии. По данным исследования, проведенного Фондом Сколково, в 2022 году количество зарегистрированных российских стартапов в области высоких технологий превысило 1,5 тысячи, что на 30% больше по сравнению с 2021 годом[6]. Это подтверждает рост конкурентной среды, что стимулирует инновации и улучшает качество предлагаемых услуг.

Кроме того, ужесточение международной конкуренции стимулирует отечественные компании адаптироваться к новым условиям, что также способствует улучшению их продуктов и услуг. Эффективная конкуренция способствует снижению цен на технологии, что позволяет мелким и средним предприятиям, у которых ресурсы ограничены, интегрировать передовые решения и повысить свою продуктивность.

Основной тенденцией в России является существенное изменение структуры и динамики развития информационно-технологического сектора экономики. Так, на сегодняшний день ИТ-сектор экономики включает в себя 4 основных макрорынка: рынок ПО (программного обеспечения), аппаратного обеспечения, ИТ-услуг и телекоммуникаций. Каждый из макрорынков делится на несколько рынков в соответствии со спецификой выпускаемой продукции или оказываемых услуг (табл. 1).

На рынке полупроводников России наблюдается единственный лидер – компания «Элемент», которая контролирует 51% российского рынка. По информации аудиторской фирмы Kept, в 2023 году объем продукции российских производителей вырос на 30% и составил 59 миллиардов рублей. При этом доля отечественной микроэлектроники не превышала 20% в общей структуре российского рынка, а 80% пришлось на импорт[7]. Среди других крупных российских производителей полупроводниковых приборов можно выделить, например, АО «ВЗПП-МИКРОН», ПАО «МИКРОН», ООО «ХЕВЕЛ», ООО «НЕОРОС», ООО «РМТ».

На рынке компьютеров и периферийного оборудования доля российских производителей составляет примерно 10–15%. При этом на отдельных сегментах рынка наблюдается разная картина. Так, в сегменте настольных компьютеров и ноутбуков доля российских производителей относительно невелика и составляет около 5–7%. В сегменте серверного оборудования доля российских производителей значительно выше и достигает 15–20%. Местные компании, такие как «Эльбрус» и «Системные решения», активно развивают свою продукцию для серверных решений. В сегменте рабочих станций и специализированного оборудования доля отечественных производителей также относительно высока и составляет до 10%, которые представлены такими компаниями, как «Национальная компьютерная корпорация» и «Астрон».

В контексте оценки конкурентной ситуации на рынке программного обеспечения важно использовать структурный подход, который позволяет проанализировать конкуренцию с точки зрения нескольких ключевых факторов.

Таблица 1

Компоненты информационно-технологического сектора экономики России

|

Макрорынок |

Рынок |

Основные представители |

|

Программное обеспечение |

Системное программное обеспечение (операционные системы, системы управления базами данных) |

«Астра», ПАО «Группа Аренадата», Базальт СПО, Ред софт, Postgres Professional |

|

Сетевое программное обеспечение |

IVA Technologies |

|

|

Кибербезопасность |

Positive Technologies |

|

|

Бизнес-ориентированное программное обеспечение |

ПО «Софтлайн», «Диасофт», 1С |

|

|

Банковское программное обеспечение |

Сбертех, ЦФТ, Диасофт |

|

|

Мультимедийное и коммуникационное ПО |

Mail.ru Group, Яндекс |

|

|

Пользовательское ПО и игры |

Сервисы Яндекса |

|

|

ИТ-услуги |

Системная интеграция, ИТ-поддержка и сервис, ИТ-аутсорсинг |

АйТеко, Первый БИТ, Ланит |

|

Обработка данных |

ПАО «Армада», HeadHunter |

|

|

Аппаратное обеспечение |

Полупроводники |

«Элемент», Микрон, группа «Шваббе», Ангстрем |

|

Компьютеры и периферийное оборудование |

Инферит, НИКС, iRU, Irbis, Гравитон |

|

|

Коммуникационное оборудование |

GS Group, Красная Заря, Ситроникс, Протей |

|

|

Сектор телекоммуникаций |

Интернет-провайдеры |

Ростелеком, МТС, Билайн, Дом.ру, ТТК |

|

Мобильные операторы |

МТС, Билайн, Мегафон, t2 |

Источник: составлено автором.

Рис. 1. Оценка конкурентной среды на рынке программного обеспечения Источник: составлен автором на основе Spark Interfax [Электронный ресурс]. URL: https://spark-interfax.ru/

Рис. 2. Сегменты рынка ПО в 2023 г., млрд руб. Источник: составлен автором на основе [15]

Для более точной оценки конкурентоспособности сектора следует рассматривать такие аспекты, как число участников рынка, размеры их рыночных долей и наличие барьеров для входа в индустрию.

В данном исследовании автор сделал акцент на двух важных показателях: индексе Херфиндаля–Хиршмана, который позволяет определить уровень концентрации рынка, и норме проникновения, которая характеризует степень трудности выхода новых игроков на рынок и получения ими значимой доли. Использование этих показателей предоставляет более полное представление о динамике конкурентной среды и позволяет выявить основные тенденции в развитии отрасли программного обеспечения (рис. 1).

Так, в целом на рынке программного обеспечения наблюдается монополистическая конкуренция с достаточно низкими барьерами входа. К примеру, в 2023 г. доля предприятий, проработавших менее 2 лет на рынке, составила 17,5%. При этом заметно, что снижение барьеров входа на рынок приходится на 2022 г. Кроме того, уровень концентрации на рынке также растет в последние 5 лет. Однако эти выводы являются непоказательными в контексте наличия нескольких основных сегментов на рынке программного обеспечения. Более интересным, по мнению автора, является анализ структуры отдельных сегментов рынка программного обеспечения. Так, в 2023 г. в ТОП-50 крупнейших компаний – разработчиков программного обеспечения вошли 15 компаний, разрабатывающих бизнес-ориентированное программное обеспечение, и 14 компаний, разрабатывающих программное обеспечение для рынка B2C. При этом, если оценивать объемы выручки, то 29% приходится на две компании – Яндекс и Яндекс.Технологии. Такой же объем приходится на разработчиков для конечных потребителей. Чуть меньше – 19,5% – приходится на разработчиков программных решений для бизнеса (рис. 2).

В сегменте приложений для бизнеса и для конечных потребителей наблюдается олигополия (индекс Херфиндаля–Хиршмана равен 1328 и 1359 соответственно). В сегменте мультимедийного и коммуникационного программного обеспечения наблюдается дуополия с явным лидером – Яндекс. В остальных сегментах рынка конкуренция выражена более ярко. Таким образом, можно отметить явную трансформацию конкурентной среды в сторону снижения барьеров входа и одновременно с этим – в сторону увеличения концентрации на рынке.

Человеческий капитал является основополагающим для успешного функционирования компаний в ИТ-секторе. Способности и умения сотрудников, уровень их квалификации напрямую влияют на инновационные процессы и общую конкурентоспособность. Согласно отчету «Образование в цифрах: 2023», подготовленному НИУ ВШЭ совместно с Минобрнауки, Минпросвещения и Росстатом, доля выпускников бакалавриата, специалитета и магистратуры в IT-сфере в России составила 5,9%[8], что создает хорошую основу для развития технологий и услуг.

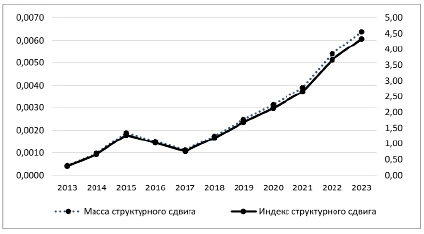

Рис. 3. Структурные сдвиги по труду на рынке программного обеспечения Источник: составлен автором на основе Spark Interfax [Электронный ресурс]. URL: https://spark-interfax.ru/

Однако, несмотря на наличие квалифицированных кадров, отрасли все же сталкиваются с проблемой их дефицита. В соответствии с данными исследовательского проекта «Кадры для цифровой экономики»[9], более 60% работодателей в ИТ-сфере отмечают нехватку специалистов с глубокими знаниями в области машинного обучения и анализа данных [16, 17]. Это подчеркивает необходимость дальнейшего развития образовательных программ и повышения уровня подготовки студентов и кадров для удовлетворения запросов бизнеса.

В связи с этим анализ структурных изменений в части трудовых ресурсов является особенно актуальным для информационно-технологического сектора России, в частности для рынка программного обеспечения. В рамках настоящего исследования автором был произведен расчет массы и индексов структурных сдвигов по труду на рынке программного обеспечения в период с 2012 по 2023 годы (рис. 3).

Начиная с 2017 г. наблюдается ярко выраженный сдвиг, который характеризуется кратным увеличением числа работников в компаниях – разработчиках программного обеспечения.

Выводы

Проведенный анализ подтверждает гипотезу о наличии трансформационного процесса в российском секторе информационных технологий. В частности, на рынке программного обеспечения в последние три года наблюдаются резкий рост числа компаний-разработчиков, открытие барьеров входа и, в то же время, рост концентрации, который говорит о сосредоточении основных активов рынка у ключевых игроков – экосистем Яндекса, Сбера и Mail.ru Group. Также структурные изменения имеют место и в области человеческого капитала, являющегося ключевым ресурсом на рынке программного обеспечения.

Прежде всего, следует отметить, что в условиях международных санкций и ограничения импорта передовых технологий российское правительство инициировало политику импортозамещения. Эта стратегия направлена на стимулирование развития отечественных разработчиков и производителей, что, в свою очередь, создает конкурентные преимущества для российских организаций, а также способствует формированию новых игроков на рынке. Одним из ключевых факторов, способствующих изменениям в структуре рынка, стал рост спроса на цифровизацию. В ответ на современные вызовы многие компании и государственные учреждения начали активно переходить к цифровым технологиям, что привело к значительному увеличению потребности в ИТ-услугах и решениях. Данные процессы стали особенно актуальными в таких сферах, как электронное государственное управление, электронное образование, а также в секторе дистанционной торговли. Это создало новые возможности для локальных ИТ-компаний и обеспечило динамику роста в соответствующих сегментах экономики.

Не менее важным аспектом является увеличение масштабов киберугроз, вызванное нарастающей глобальной политической напряженностью. Повышение роста числа кибератак обусловливает повышение потребности в системах информационной безопасности, заставляя компании инвестировать в технологии и решения по защите информации. На рынке программного обеспечения формируются новые ниши, требующие квалифицированных специалистов, что, в свою очередь, ведет к изменению структуры человеческого капитала. К тому же снижение зависимости от внешних поставщиков технологий стало важным фактором трансформации ИТ-сектора. Многие предприятия начали активно развивать собственные программные продукты и решения, что не только содействует укреплению внутреннего спроса, но и формирует новую конкурентную среду, ориентированную на местные потребности и запросы. Особую роль в этих событиях играют инициативы государства, такие как субсидии, налоговые льготы и гранты на развитие инновационных стартапов. Эти меры создают стимулы для новых и существующих компаний, способствуя формированию устойчивого и конкурентоспособного ИТ-сектора, который сможет адаптироваться к изменяющимся условиям и требованиям рынка.

Таким образом, можно утверждать, что процесс трансформации сектора информационных технологий находится не только в активной фазе, но и на этапе своего максимального развития. В будущих исследованиях автор планирует провести исследование трансформации на других макрорынках ИТ-сектора с использованием более продвинутых статистических и математических методов, включая построение математических моделей структурных изменений, трансформации и адаптивной динамики.

Библиографическая ссылка

Кислицын Е.В. Трансформация информационно-технологического сектора: основные тренды, конкурентная среда и человеческий капитал // Фундаментальные исследования. 2025. № 3. С. 112-119;URL: https://fundamental-research.ru/en/article/view?id=43805 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43805