Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

“GREEN” BONDS: THE ESSENCE AND PROSPECTS OF DEVELOPMENT

Введение

Вопрос понимания такого финансового инструмента, как «зеленые» облигации, на данный момент является актуальным, поскольку, исходя из данных статистики, данный финансовый инструмент не пользуется большой популярностью среди портфельных инвесторов, что может объясняться недостатком знаний о природе, функциях и важности инструмента. В особенности имеет смысл сравнение российской практики с мировой, для демонстрации отставания российского рынка «зеленых» облигаций. Это позволит привлечь большее внимание среди финансовых институтов, компаний, а также портфельных инвесторов к данному финансовому инструменту. Такое внимание будет способствовать популяризации «зеленых» облигаций и развитию всего рынка ESG-финансирования, а также поддержанию тенденции секьюритизации на финансовых рынках. Для популяризации данных облигаций необходимо сформировать понимание важности и необходимости в данном финансовом инструменте, показав его эффективность в мировой практике, а также объяснить природу данных облигаций.

Цель исследования состоит в оценке развитие рынка «зеленых» облигаций со временем, определении популярности этого финансового инструмента среди инвесторов, а также оценке его значимости в экономике.

Материалы и методы исследования

Исследование было построено на основе анализа данных статистики, касающихся рынка «зеленых» облигаций, а также на сравнении мирового рынка «зеленых» облигаций с отечественным рынком. Информационной базой для исследования послужили труды российских и зарубежных авторов, а также данные открытых источников, всего проанализировано 30 источников. В течение полугода были проанализированы печатные и электронные источники, диссертационные исследования, начиная с 2014 года по настоящее время. Была произведена работа с порталами «КиберЛенинка» и eLIBRARY.RU. В процессе исследования применялись такие общенаучные методы, как анализ, синтез, сравнение, описание, классификация.

Результаты исследования и их обсуждение

«Зеленая» облигация – долговой финансовый инструмент, выпуск которого происходит с целью привлечения денежных средств для улучшения экологической ситуации. Под улучшением экологической ситуации можно понимать как устранение негативных последствий для экологии, так и минимизацию вреда от внешних эффектов.

Первый выпуск «зеленых» облигаций состоялся в 2007 году. Эмитентом тогда выступил Европейский инвестиционный банк. Облигации получили название Climate Awereness Bonds (CAB). Денежные средства, привлечённые от эмиссии этих облигаций, были направлены на финансирование проектов в области альтернативных источников энергии и повышения энергоэффективности. Данная эмиссия произошла по просьбам пенсионных фондов Скандинавских стран, т. к. это являлось для них подходящим способом «зеленого» финансирования [1].

Появление и развитие такого инструмента было обусловлено стремление общества к «зеленому» финансированию. Также объясняет появление такого инструмента и его возрастающую популярность процесс, который характерен для современной экономики – это процесс секьюритизации финансовых рынков, который тоже вносит свой вклад в развитие популярности таких инструментов [2]. Связано это с тем, что привлечение финансирования путем выпуска «зеленых» облигаций выгоднее, чем привлечение денежных средств через традиционное банковское кредитование. Это обуславливается тем, что реальные купонные выплаты по «зеленым» бондам меньше, чем процентные платежи по кредитам, и еще позволяют привлечь средства на более длительный срок по сравнению с традиционным банковским кредитованием.

Далеко не все облигации можно назвать «зелеными». Для того чтобы бонду можно было присвоить такой статус, он должен соответствовать определенным критериям.

Критерии, заложенные в стандартах «зеленых» облигаций:

- целевое использование привлекаемых денежных средств (привлекаемые средства должны быть направлены на финансирование зеленых проектов с положительным экологическим эффектом);

- управление привлеченными денежными средствами (необходим учет денежных средств, обеспечивающих их расходование на зеленые проекты. Временно свободные денежные средства должны быть инвестированы в инструменты управления ликвидностью, а не направлены на финансирование проектов, не соответствующих критериям финансирования зеленых проектов);

- внутренние процедуры эмитента (внутренние процедуры эмитента должны обеспечить отбор проектов, соответствующих критериям зеленых проектов, с положительным экологическим эффектом);

- регулярная отчетность (эмитент обязан на регулярной основе выпускать отчетность об использовании денежных средств и о достигнутом экологическом эффекте).

Одним из факторов, повышающих значение для эмитента выпуска зеленых бондов, является гринум, или же дисконт за зеленость. Гринум позволяет снижать реальные расходы по обслуживанию зеленых облигаций их эмитентами [3].

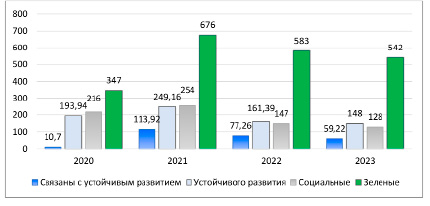

Рис. 1. Выпуск устойчивых облигаций, в млрд долл. США Источник: составлено авторами на основе данных официального сайта Московской биржи [Электронный ресурс]. URL: https://bondguide.moex.com/articles/bond-preparation-process/42 (дата обращения: 13.02.2025)

Для оценки развития такого финансового долгового инструмента, как зеленые облигации, были проанализированы изменения на рынке облигаций устойчивого развития с 2020 по 2023 год (рис. 1).

Объемы эмиссии зеленых бондов в 2020 и 2021 годах показывали рост, более того, прирост в 2021 году по сравнению с 2020 годом составил практически сто процентов. Это может быть связано с большим количеством экологических проблем, возникших перед миром в 2021 году по сравнению с 2020 годом. Однако после 2021 года объемы эмиссии начали снижаться от года к году. Это можно объяснить снижением эмиссии на всем рынке устойчивого развития, а так как зеленые бонды являются составляющей этого рынка, то это не могло не отразиться на объеме их эмиссии. Но даже несмотря на это, по-прежнему можно утверждать, что развитие рынка именно зеленых облигаций продолжалось, потому что, несмотря на снижение объемов эмиссии данных бондов, их доля в секторе устойчивого развития росла от года к году постоянно. В 2023 году эмиссия зеленых бондов составила 61,79% от общей эмиссии облигаций сектора устойчивого развития. Это говорит о доминирующем положении данного финансового инструмента при реализации политики устойчивого развития, и, несмотря на то что прирост доли в общем объеме выпуска в 2023 году по сравнению с 2022 годом составил всего 2,66%, можно заключить, что этот рост будет продолжаться и дальше в связи с набирающей популярность зеленой повесткой [4].

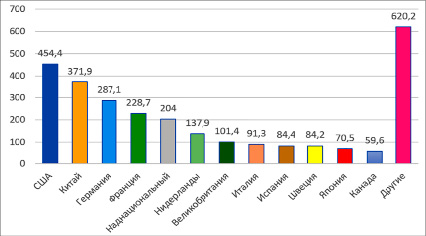

Для оценки важности эмиссии зеленых бондов было проанализировано и распределение использования денежных средств, полученных от их эмиссии за 2023 год (рис. 2).

Как можно заметить из диаграммы, наиболее популярные отрасли зеленого финансирования – это энергетика, строительство и транспорт. На эти три сегмента рынка приходится 75% всего зеленого финансирования, которое осуществляется путем эмиссии зеленых облигаций. В абсолютном выражении эта сумма равна 440,2 млрд долл. США. Отрасль электроэнергетики является одной из самых перспективных в секторе ESG. Особенно с учетом популярной сейчас повестки: постоянного поиска «зеленых» и чистых источников энергии. Этим может объясняться наибольшая доля в использовании средств, привлеченных от эмиссии зеленых бондов именно в сектор электроэнергетики [1].

Далее для оценки популярности инструмента был проанализирован объем эмиссии зеленых облигаций по странам на 2023 г. (рис. 3).

Первые пять стран данного рейтинга за весь период выпустили зеленых облигаций на сумму в 1546,1 млрд долл. США, что составляет 55% от общего объема выпуска. Несмотря на то, что впервые инструмент появился именно в Европе, можно заметить, насколько сильно он продвинулся и в другие регионы, что также говорит о росте спроса на данный инструмент во всем мире и подчеркивает его важность.

Рис. 2. Распределение использования денежных средств от эмиссии зеленых облигаций Источник: составлено авторами на основе данных официального сайта Московской биржи [Электронный ресурс]. URL: https://bondguide.moex.com/articles/bond-preparation-process/42 (дата обращения: 13.02.2025)

Рис. 3. Кумулятивный объем выпуска зеленых облигаций, в млрд долл. США Источник: составлено авторами на основе данных официального сайта Банки.ру [Электронный ресурс]. URL: https://www.banki.ru/news/daytheme/?id=10988561 (дата обращения: 13.02.2025)

На данный момент крупнейшим эмитентом зеленых бондов является США. Это может объясняться тем, что рынок ценных бумаг в США является самым развитым из всех существующих рынков, поэтому условия для развития данного инструмента там самые подходящие, как минимум потому, что развитие любого нового финансового инструмента происходит быстрее именно на развитых рынках с уже сформировавшейся инфраструктурой [5].

Доля эмитентов в эмиссии зеленых облигаций, %

|

Эмитент |

2020 |

2021 |

2022 |

2023 |

|

Банки развития |

9 |

10 |

9 |

8 |

|

Финансовый корпоративный сектор |

24 |

27 |

28 |

28 |

|

Организации, поддерживаемые государством |

23 |

19 |

19 |

12 |

|

Местное правительство |

4 |

3 |

2 |

2 |

|

Нефинансовый корпоративный сектор |

27 |

29 |

25 |

29 |

|

Суверенный сектор |

12 |

16 |

16 |

20 |

Примечание: составлено авторами на основе данных официального сайта Банки.ру [Электронный ресурс]. URL: https://www.banki.ru/news/daytheme/?id=10988561 (дата обращения: 13.02.2025).

Для понимания такого инструмента, как зеленые облигации, важной является оценка распределения объемов выпуска между классами эмитентов (табл.).

Первый вывод, который можно заключить: уменьшение доли банков развития, как эмитентов зеленых облигаций. Первые несколько лет после того, как данный инструмент «начал свою жизнь», банки развития являлись основным эмитентом данного финансового инструмента [6-8]. Но по мере развития рынка все большую долю в эмиссии зеленых бондов начли занимать частные компании. При этом, по данным статистики, частный сектор разделяют на: финансовый сектор и корпоративный сектор. В среднем в промежуток с 2020 по 2023 год на корпоративные финансовый и нефинансовый сектора приходилось 55% от общего объема эмиссии зеленых облигаций. Данное значение позволяет сделать вывод о том, что на данный момент прямое влияние корпоративного сектора в формировании рынка зеленого финансирования является наибольшим из всех возможных. Это является уникальной ситуацией, особенно в условиях рынка. Традиционно именно государство борется с отрицательными внешними эффектами, но рынок зеленых бондов показал, что частный сектор в состоянии самостоятельно решать возникающие проблемы. Это может дать интересные результаты в будущем и сделать экономику более социально ориентированной.

Далее будет проанализирована российская практика зеленых облигаций. В сравнении с европейским рынком или рынком США, в России зеленые облигации появились совсем недавно. Первый выпуск таких облигаций в России состоялся в 2018 году. Эмитентом тогда выступил ООО «Ресурсосбережение ХМАО». Денежные средства от данной эмиссии были направлены на реализацию проектов в сфере управления отходами и развития технологии безотходного производства. Это тоже отличает российский рынок от европейского, поскольку первая эмиссия зеленых бондов в Европе была направлена на привлечение денежных средств для перехода на альтернативные источники энергии, то есть на отрасль электроэнергетики. В августе 2019 года Мосбиржа запустила «Сектор устойчивого развития» для финансирования проектов в области экологии и социально значимых инициатив. К данному сектору и относится такой финансовый инструмент, как зеленые облигации, а именно к первому его разделу: «Сегмент облигаций устойчивого развития». Так же как и в мировой практике, не каждый выпуск облигаций в России считается зеленым, такую верификацию присваивают лишь аккредитованные организации, к которым относятся: ВЭБ.РФ, ICMA, CBI [7-9].

Критерии, которым должен соответствовать выпуск для признания его «зеленым», остаются такими же, как и в общепринятой мировой практике. После был сделан еще один важный шаг в развитии данного инструмента: 27 мая 2021 года произошла эмиссия зеленых облигаций Москвы. Это является положительным фактором для развития данного инструмента, потому что было продемонстрированно, что эмитентами могут выступать не только компании и банки-развития, но также и субъекты РФ. В дальнейшем, если данная практика докажет свою эффективность, это позволит привлечь большее количество субъектов РФ к идее выпуска таких облигаций [10, 11]. Благодаря этому откроется возможность привлечения денежных средств не только для покрытия дефицита бюджета, но также и для решения конкретных экологических проблем и реализации программ, что положительно скажется на качестве жизни жителей субъекта. А если это станет стандартной практикой для всех субъектов, то позволит улучшить состояние экологии в национальном масштабе и, соответственно, уровень жизни граждан. Еще одним шагом в развитии сектора устойчивого развития стало появление индекса облигаций сектора устойчивого развития, датой его отсчета является 01.12.2022. С его помощью можно будет отслеживать популярность данного инструмента среди инвесторов. Это позволит оценить настроения и отношения к данному инструменту среди участников рынка [12].

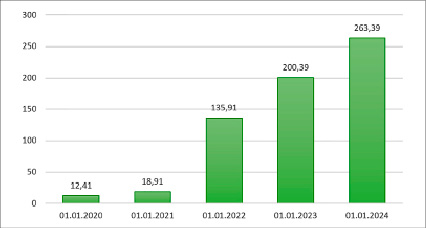

Рис. 4. Кумулятивный объем выпуска зеленых облигаций, в млрд рублей Источник: составлено авторами на основе данных официального сайта Московской биржи [Электронный ресурс]. URL: https://bondguide.moex.com/articles/bond-preparation-process/42 (дата обращения: 13.02.2025)

Рис. 5. Распределение владения облигациями устойчивого развития Источник: составлено авторами на основе данных официального сайта Московской биржи [Электронный ресурс]. URL: https://bondguide.moex.com/articles/bond-preparation-process/42 (дата обращения: 13.02.2025)

Согласно статистике, по состоянию на момент 01.08.2024 на российском рынке устойчивого развития были проведены 34 эмиссии облигаций. При этом 18 из них были облигации, которым присвоен статус «зеленых». Согласно этим данным, 53% процента выпущенных долговых финансовых инструментов в секторе устойчивого развития являются зелеными облигациями. Данная статистика говорит о том, что такой финансовый инструмент занимает доминирующее положение во всем секторе, а значит его развитие происходит успешно [13]. Об этом также можно заключить, рассмотрев объем выпуска зеленых облигаций в РФ с 1.01.2020 по 01.01.2024 года (рис. 4).

За рассмотренный период объем привлекаемых денежных средств путем эмиссии зеленых бондов постоянно увеличивался. Особенно большим оказался рост на 117 млрд рублей (на 619%) с 2021 по 2022 год. Темпы роста всегда были выше величины 30% в год, и, несмотря на то что в последние два года темпы роста были ниже, чем их предыдущие значения (47% и 31% соответственно), они все равно остаются довольно высокими, что говорит о высокой востребованности зеленых облигаций.

Из всех выпущенных на данный момент зеленых облигаций лишь 1 выпуск имеет первый уровень листинга, 8 выпусков имеют второй уровень и 9 выпусков имеют 3 уровень. Единственным эмитентом, чей выпуск зеленых облигаций попал в первый уровень листинга, является Правительство Москвы [14; 15].

Наибольшую популярность долговые финансовые инструменты в области устойчивого развития нашли среди кредитных организаций, которые приобрели 43% выпусков этих инструментов [16; 17] (рис. 5).

Стоит отметить, что на данный момент популярность таких инструментов среди домохозяйств не велика, в их владении находится лишь 3% выпусков [18, с. 15]. Но даже несмотря на небольшое значение, это можно назвать удовлетворительным моментом, поскольку он говорит пусть и о слабой, но все же заинтересованности домохозяйств в таких финансовых инструментах, к которым также относятся и зеленые облигации [19-21]. В дальнейшем этот интерес будет только увеличиваться, по мере роста фондового рынка, количества инвесторов, а также выпусков зеленых облигаций [22; 23]. Экологические проблемы в том числе могут быть и внешними эффектами, что говорит о том, что такого рода проблемы являются комплексными и могут быть рассмотрены с точки зрения институционального экономического подхода [24-28].

Заключение

На основе проанализированных данных заявлено о значимости зеленых облигаций. Самым главным значением появления и развития такого инструмента является стимулирование зеленого финансирования, которое позволяет эффективнее решать экологические проблемы.

Также очень важным является приобщение корпоративного сектора и других участников рынка ценных бумаг к вопросам сохранения экологии, что повышает уровень ответственности в обращении с окружающей средой среди населения, где этот инструмент доступен для свободного обращения среди портфельных инвесторов.

Кроме того, зеленые бонды являются способом стимулирования компаний к ведению «чистой» производственной деятельности. Если компания допустила своими действиями нанесение вреда окружающей среде, то в большинстве случаев полностью и на должном уровне устранить последствия таких происшествий для компаний дорого. Большинство из таких «провинившихся» либо попытаются скрыть факт случившегося, либо уберут лишь видимые проблемы, которые они создали. Именно такой вопрос могут решить зеленые облигации. Ввиду гринума, который является составляющим данного финансового инструмента, привлечение компанией денежных средств, которые будут предназначены для устранения последствий их действий, окажется более «дешевым», чем традиционное банковское кредитование или эмиссия обычных облигаций. Это может подтолкнуть крупные и не только компании к более ответственному поведению, т. к. зеленые облигации позволяют снизить нагрузку компаний при решении экологических проблем, а значит решиться на качественное устранение последствий будет проще.

Зеленые облигации показали, что люди могут быть большей силой при решении экологических проблем, чем государство. Это видно из распределения долей в эмиссии зеленых бондов. Можно считать данные бонды своего рода бенчмарком, по которому возможно отслеживать степень вовлеченности общества в решение экологических проблем.

Однако самое важное значение, которое можно выделить – это начало перехода рынка от ориентированного только на извлечение прибыли, при том зачастую любой ценой, на рынок, который социально ориентирован, что можно назвать прогрессом. Если такая тенденция сохранится в будущем, то фондовый рынок – сильнейший инструмент для привлечения денежных средств, сможет стать полностью полезным для общества.

Исходя из вышеперечисленного, можно заключить, что нужно как можно больше уделять внимания популяризации такого инструмента, как зеленые облигации, особенно среди портфельных инвесторов, поскольку его развитие – прямой путь к созданию новых условий жизни, в которых экологические проблемы будут по-настоящему решаться, а не скрываться от масс из-за дороговизны их решений. Поэтому объемы зеленых облигаций будут продолжать расти, а сам инструмент станет более распространенным среди портфельных инвесторов.

Библиографическая ссылка

Курбатов А.А., Корнилова К.А. «ЗЕЛЕНЫЕ» ОБЛИГАЦИИ: СУЩНОСТЬ И ПЕРСПЕКТИВЫ РАЗВИТИЯ // Фундаментальные исследования. 2025. № 3. С. 62-69;URL: https://fundamental-research.ru/en/article/view?id=43797 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43797