Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ORGANIZATIONAL BASIS FOR THE FUNCTIONING OF SOVEREIGN FUNDS IN WORLD PRACTICE

Введение

В современном мире государства достаточно часто используют финансовые ресурсы суверенных фондов, обусловленные тем, что сбережение средств необходимо для эффективного функционирования государства к моменту значительного сокращения или полной потери им сырьевых доходов, а также ввиду достижения стабилизации и стимулирования экономики в периоды волатильности на сырьевых рынках. Сырьевые экономики характеризуются высокой долей доходов от экспорта сырьевых ресурсов, что повышает риски и делает функционирование бюджетной системы и экономики в целом крайне зависимым от внешних факторов.

Государства, которые имеют в своей собственности значительное количество сырьевых ресурсов, имеют огромный контроль над объемами финансовых активов благодаря управлению через различные институциональные структуры. Согласно государственной политике, которая проводится в определенной стране, указанные активы могут быть размещены и за пределами государства. Для сохранения стоимости национальных активов и регулирования инфляции правительства имеют финансовые и нефинансовые учреждения, одним из инструментов управления которыми является суверенный фонд.

В научных исследованиях немалое количество работ представлено раскрытием различных аспектов формирования и управления суверенными фондами. Отдельные работы посвящены проблемам формирования и использования суверенных фондов [1–3]. Актуален в научных трудах вопрос влияния структуры суверенных фондов на стоимость их активов [4], международного регулирования деятельности сверенных фондов [5, 6]. Интересен подход ряда авторов в контексте оценки развития суверенных фондов как значимого инструмента бюджетной политики [7–9]. Макроэкономические вызовы и шоки, с которыми сталкиваются экономики различных стран, обуславливают необходимость постоянного изучения проблематики управления суверенными фондами в условиях трансформационных процессов.

Целесообразность разработки темы исследования обусловлена различными причинами: в течение нескольких лет наблюдается резкое увеличение количества суверенных фондов во всем мире; увеличение влияния на мировые финансовые рынки из-за быстрого роста активов, которые находятся под управлением суверенных фондов; суверенные фонды являются эффективным инструментом государственной экономической политики; осуществление грамотной и взвешенной экономической политики государства с применением суверенного фонда в качестве инструментария; усиление роли суверенных фондов в реализации национальных целей и задач внутренней государственной политики; управление государственными финансовыми активами суверенных фондов в качестве действенного инвестиционного механизма.

Цель исследования состояла в углубленном изучении возможностей управления суверенными фондами в мировой практике на основе определения организационных основ функционирования суверенных фондов в современных условиях.

Материалы и методы исследования

В ходе исследования были использованы такие общенаучные методы, как системный, статистический, сравнительный. Использованы материалы научных публикаций, официальные данные, содержащиеся на сайтах Министерства финансов Российской Федерации, Международного форума фондов национального благосостояния, Глобального пенсионного фонда Норвегии, Инвестиционного управления Абу-Даби, Китайской инвестиционной корпорации, Кувейтского инвестиционного управления.

Выбор методов исследования позволяет обобщить мировой опыт управления суверенными фондами и выработать рекомендации по его использованию в других странах.

Результаты исследования и их обсуждение

Зависимость экономик от сырьевых ресурсов выступила предпосылкой для развития в XX в. идеи государственного сбережения. Необходимость государственных сбережений обосновывалась пониманием со стороны стран-экспортеров, что сырьевые ресурсы достаточно волатильны и не бесконечны. Идея предполагала создание суверенных (резервных) государственных фондов, в которые бы отчислялась часть от сырьевых доходов государства.

Суверенные фонды создаются по всему миру с различными целями. Анализируя суверенные фонды, создаваемые странами с сырьевой экономикой, можно четко выявить значимый источник средств фонда – это невозобновляемые сырьевые ресурсы, которые широко востребованы во всем мире.

Одна из самых популярных целей создания фонда – накопление средств для будущих поколений, которые будут должны существовать в отсутствии сверхдоходов от сырьевых ресурсов. Часть стран использует свои сверхдоходы, чтобы решить свои текущие проблемы и эффективно стимулировать экономику во время спадов. Является ли эта политика эффективной, покажет время, но таким государствам стоит вкладывать больше денег в несырьевые секторы в процессе поддержки экономики. Некоторые административные единицы используют свои ресурсы для нетривиальных задач – покрытие дефицита бюджета. Данная политика может решить накопившиеся проблемы, но блокирует более эффективные способы развития экономики.

Таким образом, сырьевые ресурсы используются на совершенно разные цели, результаты этих действий будут однозначны только через десятки лет, но точно можно сказать, что любой фонд должен придерживаться принципов открытости и эффективности работы в пределах заявленной программы, не допуская нецелевых расходов.

Вероятность создания государственного суверенного фонда связана с богатством страны и притоком доходов, то есть избыточные валютные резервы из-за ренты за природные ресурсы для богатых ресурсами стран и профицита счета текущих операций для несырьевых стран влияют на эту вероятность [10]. Чаще всего суверенные фонды создаются за счет профицита платежного баланса, официальных операций в иностранной валюте, поступлений от приватизации, государственных трансфертных платежей, профицита бюджета и, конечно, от поступлений, полученных в результате экспорта ресурсов [11]. Следовательно, страны с большими избыточными денежными потоками могут направлять эти средства в суверенные фонды. Создание фондов может быть также объяснено волатильностью цен на нефть с целью диверсификации экономических возможностей стран, зависящих от одного товара, такого как нефть.

К примеру, структура активов Фонда национального благосостояния (далее ФНБ) России состоит из операций с иностранной валютой в Банке России, депозитов, размещенных в ВЭБ РФ, долговых обязательств иностранных государств, ценных бумаг российских эмитентов, связанных с реализацией самоокупаемых инфраструктурных проектов, привилегированных акций кредитных организаций; обыкновенных акций ПАО Сбербанк и ПАО «Аэрофлот». Такие инструменты, хоть и являются достаточно низкорисковыми, приносят определенную доходность. Изменение и влияние цены нефти на мировом рынке, курс доллара к рублю и объем экспорта нефти имеют прямое отношение (зависимость) к объемам средств ФНБ России.

В настоящее время суверенные фонды созданы в огромном количестве стран. Все больше и больше государств создают и регулируют такие фонды, потому что перед их правительствами встает вопрос эффективного управления накопленными финансовыми ресурсами.

В таблице представлены примеры крупнейших суверенных фондов в мире, причины создания которых рассматриваются в данной работе.

Government Pension Fund Global (далее – GPFG), или Глобальный пенсионный фонд Норвегии, был создан в 1990 г., однако идея его создания зародилась еще в 1960-х гг. Международные компании получили лицензии на поиск нефти, но норвежское правительство обеспечивало сильный государственный контроль. В конце 1969 г. было открыто крупнейшее нефтяное месторождение, и с этого момента Министерство финансов страны начало исследование того, как можно использовать нефтяные богатства страны. Спустя годы было принято решение создать фонд (изначально Глобальный пенсионный фонд назывался Нефтяным фондом Норвегии). План состоял в том, чтобы регулярно переводить капитал из доходов правительства от продажи нефти в фонд, а его цель состояла в том, чтобы поддерживать долгосрочное управление правительством нефтяными доходами и чтобы предоставить правительству пространство для маневра в бюджетной политике в случае падения цен на нефть или экономических проблем. Таким образом, можно подвести небольшой итог: причина создания фонда – необходимость на тот момент обеспечивать сохранность притока доходов от нефти.

В данный фонд поступали сверхдоходы нефтяной промышленности, которые выступали источником инвестиций в различные активы. Фонд владеет 1,4 % всех компаний, которые зарегистрированы на мировых биржах, и имеет доли более чем в 900 предприятий. Так как инвестиции фонда распределяются по большинству рынков, стран и валют, обеспечивается хорошая диверсификация и минимизация рисков, благодаря чему ежегодная доходность составляет 6,6 % (рассчитано автором на основе официального сайта Инвестиционного управления Центрального банка Норвегии. [Электронный ресурс]. URL: https://www.nbim.no. (дата обращения: 20.01.2025). Помимо инвестиций в акции фонд инвестирует также в облигации, недвижимость и до 2 % в возобновляемые источники энергии.

Крупнейшие зарубежные суверенные фонды

|

Фонд |

Страна |

Год основания |

|

Government Pension Fund Global |

Норвегия |

1990 |

|

China Investment Corporation |

КНР |

2007 |

|

Kuwait Investment Authority |

Кувейт |

1953 |

|

Abu Dhabi Investment Authority |

ОАЭ |

1976 |

Источник: составлено автором по данным Официального сайта Международного института суверенных фондов. [Электронный ресурс]. URL: https://www.ifswf.org (дата обращения: 20.01.2025).

GPFG сообщил о прибыли в 2,511 трлн норвежских крон ($221,8 млрд по текущему курсу) в 2024 г. Общая доходность инвестиций крупнейшего в мире суверенного фонда составила 13 %. Результат за 2024 г. побил предыдущий рекорд фонда – по итогам 2023 г. GPFG заработал 2,22 трлн норвежских крон. При этом доходность инвестиций фонда в прошлом году составила 16,1 % (на основе информации РБК [Электронный ресурс] URL: https://www.rbc.ru/quote/news/article/679a020c9a7947041c7bf553?from=copy (дата обращения: 18.01.2025).

Несмотря на то, что фонд называется пенсионным, он не формируется благодаря страховым взносам, однако имеет некую связь с пенсионным обеспечением граждан. Фонд – это определенный инструмент решения финансовых проблем страны, связанных со старением населения. Успешность фонда можно объяснить одним основным фискальным правилом, которое лежит в основе его работы. Государство не может тратить больше, чем сумма ожидаемой доходности фонда. Более того, данный фонд считается одним из самых «прозрачных» в отношении раскрытия структуры управления.

Что касается суверенного фонда Китайской Народной Республики (China Investment Corporation), который был основан в 2007 г., из всех рассматриваемых фондов это самый молодой фонд, однако не менее прибыльный. Китайская инвестиционная корпорация – это результат бюрократической борьбы между Народным Банком Китая (далее – НБК) и Министерством финансов [12]. До создания фонда управление валютными запасами государства находилось в ведении НБК, и именно он управлял возросшим объемом долларов в стране. НБК осуществлял управление весьма консервативно, покупая преимущественно государственные облигации. Валютные резервы росли, Министерство финансов КНР выступало за то, чтобы часть резервов вкладывать в более рискованные, но прибыльные активы. И в 2007 г. создан фонд для вложений с возможной высокой доходностью.

Инвестиционное портфолио на конец 2020 – начало 2021 г. Китайской инвестиционной корпорации выглядело следующим образом: большая часть (43 %) – это вложения в хедж-фонды, недвижимость, инфраструктуру, частные кредиты, прямые инвестиции. 38 % составляют вложения в акции компаний, котирующихся на бирже, 17 % – вложения, приносящие фиксированный доход (облигации, как государственные, так и корпоративные) и всего 2 % в наличные, депозиты и казначейские векселя США (на основе Официального сайта Китайской инвестиционной корпорации. [Электронный ресурс]. URL: http://www.china-inv.cn/en/. (дата обращения: 20.01.2025)).

Таким образом, именно из-за бюрократической борьбы была создана Китайская инвестиционная корпорация, которая является одной из наиболее перспективных государственных корпораций, непосредственно подотчетных Государственному совету, высшему административному органу Китайской Народной Республики, но и является более политизированной, чем любой другой суверенный фонд в мире.

Kuwait Investment Authority, или Кувейтское инвестиционное управление, является одним из старейших фондов национального благосостояния в мире. Фонд был учрежден, когда Кувейт был британской территорией. Источником финансирования фонда являлась прибыль от продажи нефти, и через некоторое время накопления стали достаточными, чтобы Кувейт смог создать систему государственного управления и стать независимым от Великобритании.

Кувейт всегда отличался очень взвешенной и осмотрительной политикой в финансовой сфере, поэтому фонд был создан в том числе и для диверсификации кувейтской экономики и снижения ее зависимости от доходов от нефти. Миссия Кувейтского инвестиционного управления состоит в том, чтобы обеспечить долгосрочную отдачу от инвестиций в финансовые резервы, доверенные государством, предоставляя альтернативу запасам нефти, что позволило бы будущим поколениям Кувейта с большей уверенностью противостоять будущим неопределенностям (на основе Официального сайта Кувейтского инвестиционного управления. [Электронный ресурс]. URL: https://kia.gov.kw. (дата обращения: 20.01.2025)). Kuwait Investment Authority управляют еще двумя фондами: Фондом будущих поколений (в него перечисляется минимум 10 % доходов государства, а его средства преимущественно инвестируются в акции и облигации) и Фондом общих резервов. У фонда в приоритете вложение средств в инфраструктуру. Однако фонд инвестирует и в акции, облигации и недвижимость Китая, Индии и Японии. В России, например, он вкладывается в медицину и энергетику. В последние годы фонд сосредоточился на распределении и диверсификации активов в новых регионах. Причиной создания Кувейтского инвестиционного управления послужили избыточные нефтяные доходы, которые также поспособствовали провозглашению независимости, а сам фонд является хорошим примером для перенятия странами его многолетнего опыта.

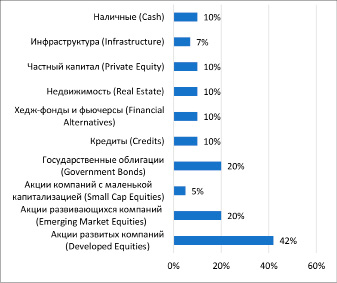

Долгосрочный инвестиционный портфель, % Источник: составлено автором на основе Официального сайта инвестиционного управления Абу-Даби. [Электронный ресурс]. URL: https://www.adia.ae (дата обращения: 22.01.2025)

Стоит также выделить инвестиционное управление Абу-Даби. Оно было создано в 1976 г. как самостоятельная организация, не зависящая от правительства, целью деятельности которой было вложение сверхдоходов от экспорта нефти, то есть это сырьевой фонд. Причиной создания фонда можно считать намерение правительства инвестировать резервы в какие-либо новые источники, а не только в золото или краткосрочные кредиты. Инвестиционное портфолио фонда представлено на рисунке.

Таким образом, фонд инвестирует преимущественно в акции (развитых и развивающихся компаний) и государственные облигации. Стоит также отметить, что указаны диапазоны портфеля долгосрочных стратегий, в пределах которых распределение может колебаться; следовательно, они не составляют 100 %. Конкретные операции фонда в рамках данной стратегии не разглашаются.

Что касается источников привлечения средств в фонд помимо сверхдоходов от экспорта нефти, инвестиционное управление Абу-Даби формируется благодаря 70 % бюджетного профицита, который в него ежегодно перечисляется, а также благодаря дивидендам от государственной нефтяной монополии Национальной нефтяной компании Абу-Даби. Тем не менее средства, направляемые в фонд, являются государственной собственностью и могут быть отозваны. Целью фонда является поддержание процветания эмирата при помощи осторожной инвестиционной политики.

Результатом проведенного исследования является развитие теории государственных финансов обогащением научного знания о механизме функционирования суверенных фондов на примере отдельных стран.

Заключение

Исторически так сложилось, что большинство фондов являются сырьевыми, потому что страны, которые их создавали, владели крупнейшими природными ресурсами, чаще всего нефтяными. Следовательно, причиной их создания можно считать именно необходимость хранить и накапливать средства от продажи сырья.

Суверенные фонды играют важную макроэкономическую роль в политике государств и используются в том числе для стабилизации государственного бюджета в случае снижения государственных доходов.

В настоящее время следует больше внимания уделять крупнейшим зарубежным суверенным фондам государств в первую очередь из-за заметного роста стоимости активов, которыми они управляют, вызванного резким повышением цен на нефть на мировых рынках и изменением их инвестиционной стратегии в пользу достижения более значительных долей в глобально значимых компаниях, так как данный опыт фондов может быть очень полезным при разработке инструментов эффективного накопления и увеличения средств менее развитых и прибыльных национальных суверенных фондов.

ФНБ России для дальнейшего успешного функционирования возможно применять отдельные моменты из зарубежного опыта. Например, проводя аналогию с Глобальным пенсионным фондом Норвегии, можно отметить, что он обладает портфелем из очень доходных акций и облигаций иностранных эмитентов, соответственно, целесообразно диверсифицировать весь портфель, что требует принятия определенных мер, ведь эффективность управления во многом зависит от степени прозрачности управления.

Суверенные фонды в перспективе будут демонстрировать один из способов ускорения экономического развития, повышения занятости и благосостояния населения, приобретения новых навыков и опыта в управлении государственными финансовыми активами.

Библиографическая ссылка

Тюрина Ю.Г. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ СУВЕРЕННЫХ ФОНДОВ В МИРОВОЙ ПРАКТИКЕ // Фундаментальные исследования. 2025. № 3. С. 37-42;URL: https://fundamental-research.ru/en/article/view?id=43793 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43793