Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DEVELOPMENT OF THE INSTITUTE OF DEPOSIT STAKEHOLDERS

Введение

В настоящее время на положение хозяйствующих субъектов на рынке все большее влияние оказывает восприятие их деятельности со стороны различных социальных групп, имеющих прямое или косвенное отношение к функционированию подобных субъектов. В банковской деятельности эта зависимость проявляется наиболее ярко, особенно в вопросах формирования ресурсной базы, в которой собственные средства составляют лишь небольшую часть. Осуществляя свои активные операции по достижению цели банковской деятельности, преимущественно на основе финансовых ресурсов, размещенных на различных банковских счетах, кредитные организации испытывают острую необходимость в сохранении долговременных отношений с субъектами, обладающими денежными средствами. Для банковского бизнеса роль и значение взаимодействия с подобными субъектами становится все более важной управленческой задачей. Это обусловлено наличием неоспоримого факта возрастания степени воздействия поведения сберегателей (физических и юридических лиц) на процессы формирования ресурсной базы банков, включая организацию непрерывного депозитного финансирования банковской деятельности. В настоящее время в связи с глобальными изменениями геополитической и экономической ситуации в России практически единственным источником формирования финансовых ресурсов банков становятся денежные доходы и сбережения населения. Большинство предприятий, лишенных возможности заимствования у иностранных инвесторов и отечественных банков, испытывают серьезные проблемы с недостатком финансовых ресурсов для поддержания и сохранения бизнеса и временно свободных средств не имеют. Из числа корпоративных клиентов кредитных организаций только такие финансовые институты, как негосударственные пенсионные фонды, страховые компании и инвестиционные фонды, диверсифицируя вложения финансовых ресурсов, используют привлекательные в настоящее время банковские депозиты.

В связи с существенным повышением роли сберегателей, которых необходимо воспринимать как заинтересованных лиц, в развитии банковского бизнеса требуется изменить как банковскую депозитную политику, так и восприятие в обществе значимости депозитных стейкхолдеров. Это обуславливает необходимость осуществления исследований финансовых отношений кредитных организаций с субъектами, обладающими денежными доходами и сбережениями, а также принятия комплексных мер, направленных на формирование и развитие института депозитных стейкхолдеров.

Целью исследования является проведение анализа динамики и структуры депозитных вложений физических и юридических лиц в период роста ключевой ставки Центрального банка Российской Федерации (Банка России) (2023-2024 гг.), определение изменений характера депозитных отношений, поиск путей их совершенствования и обоснование необходимости регулирования структуры депозитных вложений с целью улучшения качества депозитного портфеля банков.

Данная цель обуславливает необходимость реализации следующих задач:

• осуществление анализа и оценки динамики объемов и структуры привлеченных банками депозитов физических и юридических лиц в период роста ключевой ставки Банка России (2023-2024 гг.);

• определение изменений характера депозитных отношений, обусловленных осуществлением банками человекоцентричной депозитной политики и применением стейкхолдерского подхода к бизнес-модели банковской деятельности;

• обоснование необходимости принятия мер организационного и законодательного характера в отношении формирования института депозитных стейкхолдеров, направленных на формирование долгосрочных партнерских отношений с кредитными организациями;

• разработка и предложение мероприятий по совершенствованию депозитных отношений и определение путей развития института депозитных стейкхолдеров.

Материалы и методы исследования

В исследовании использовались материалы научных статей, аналитических обзоров и публикаций. Для осуществления анализа процессов изменения объемов и структуры банковских денежных средств, привлеченных банками на депозитные счета от физических и юридических лиц, использовались статистические данные Банка России с применением методов сравнения экономических показателей в разные периоды. В процессе исследования применялись методы анализа, синтеза, сравнения, описания, классификации.

Результаты исследования и их обсуждение

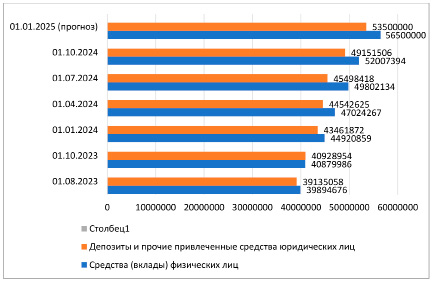

Исследуемый период развития российского общества и экономики (2023-2024 гг.) характеризуется существенными геополитическими и экономическими изменениями, меняющими условия жизнедеятельности и хозяйствования в различных сферах и отраслях. Прежде всего эти изменения касаются возрастания потребности в финансовых ресурсах у всех субъектов финансовой системы и роста их дефицита. Наиболее наглядно эти процессы проявляются на финансовом рынке заимствований и в связанной с ним деятельности отечественных кредитных организаций. В значительной степени это обусловлено политикой Центрального банка РФ по таргетированию инфляции, направленной на сдерживание процессов кредитования, чему свидетельствует рост ключевой ставки Банка России, начавшийся с 14.08.2023 г. с 8,5% до 21% в настоящее время (увеличение практически в 2,5 раза). Это привело к значительному подорожанию кредитных ресурсов и увеличению депозитных ставок кредитных организаций. Привлекательность условий депозитных соглашений подчеркивает значение финансовых ресурсов депозитных стейкхолдеров, в настоящее время являющихся наиболее значимым (если не единственным) источником для продолжения и развития банковского бизнеса (рис. 1).

Российские банки постоянно наращивают свою депозитную базу, формирование которой подвержено влиянию различных факторов, среди них наиболее значимыми являются: рост реальных денежных доходов населения, условия привлечения средств на депозиты, депозитная политика банков и экономико-политическая обстановка в стране. Сберегатели инвестируют денежные средства в банковский бизнес с различными целями. Однако только в период превышения депозитных ставок над инфляционными наиболее ярко проявляется инвестиционный характер депозитов, приносящих реальные доходы. Увеличение доходности депозитной деятельности физических и юридических лиц является главным побудительным мотивом осуществления сбережений. Депозитные денежные доходы становятся серьезным, значительным источником для жизнедеятельности депозитных стейкхолдеров, снижают их зависимость от существующих источников поступления денежных средств (у физических лиц таким, чаще всего единственным, источником является заработная плата; у юридических лиц – недиверсифицированный бизнес). Кроме этого, в обществе реально происходит формирование среднего класса, обладающего достаточными финансовыми ресурсами, способного направить эти ресурсы в банковский бизнес и обеспечить как сохранение, так и преумножение денежных доходов и сбережений. Это еще не класс «рантье», но это уже персоны, получающие доходы из разных источников и использующие для этого возможности финансового рынка.

Депозитные вложения физических и юридических лиц в банках в период повышения ключевой ставки Банка России с середины 2023 года до настоящего времени демонстрируют устойчивый рост как в целом, так и по видам участников депозитного процесса (рис. 1).

За исследуемый период совокупные депозиты физических и юридических лиц увеличились с 79 022,7 млрд руб. до 110 000 млрд руб., рост составил 39,2%, или 30 977,3 млрд руб. При этом депозиты физических лиц увеличились с 39894,7 млрд руб. до 56500 млрд руб., рост составил 41,6%, или 16 605,3 млрд руб. Депозитные вложения юридических лиц за этот же период увеличились с 39 135 млрд руб. до 53 500 млрд руб., рост составил 36,7 % или 14 365 млрд руб. Следует отметить, что рост объемов депозитов физических лиц всегда опережал увеличение депозитов юридических лиц (исключение составили лишь показатели на 01.10.2023). Однако структура депозитов физических и юридических лиц существенно отличается, т.к. в составе депозитных вложений корпоративных клиентов больше доля долгосрочных и среднесрочных вложений. Это свидетельствует о разности подходов банков к формированию депозитного портфеля из разных источников.

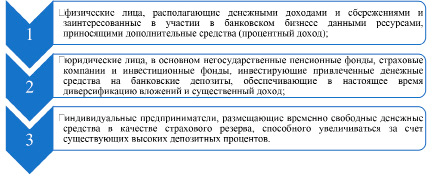

Рис. 1. Основные субъекты депозитных отношений – депозитные стейкхолдеры Источник: составлено автором

Рис. 2. Объем привлеченных кредитными организациями депозитов физических и юридических лиц (млн руб.) Источник: составлено автором

Стратегической целью развития банковского бизнеса является широкое вовлечение сберегателей (вкладчиков) в банковский бизнес путем трансформации их денежных сбережений в инвестиции (преимущественно долгосрочные) и формирование продолжительных депозитных отношений по этому поводу. При этом должно обеспечиваться высокое качество депозитной базы в сочетании с созданием клиентской базы с долгосрочными взаимоотношениями. В этой связи на основе «построения клиентоориентированного бизнеса банки пытаются решить эту проблему за счет широкого распространения высоких технологий в анализе клиентской базы, установления онлайн-контактов с клиентами, попыток реагирования на их запросы. Однако только технологической составляющей в CRM-стратегии для этого явно недостаточно» [1]. Необходимо развитие клиентоцентричной модели, ее преобразование в модель «человекоцентричности», включающую программы индивидуальной и групповой лояльности, основанные на взаимодействии банка с каждым клиентом, «вовлекающие в банковский бизнес депозиторов с "правильным" профилем, позволяющим строить долгосрочные отношения» [1]. Это обуславливает необходимость изменения отношения к клиентам-депозиторам как «причастной стороне» к организации и ведению банковского бизнеса, «заинтересованным лицам» в развитии банковской деятельности, «группе влияния» («группе интересов») на структуру и качество депозитной базы банка. Следует отметить, что роль акционеров (учредителей) банка и их денежных средств, направляемых на создание уставного капитала, является наиболее значимой в момент создания и начала деятельности кредитной организации. В последующей деятельности банка у него возрастает зависимость от субъектов, направляющих свои денежные средства на различные банковские счета, прежде всего депозитные. От депозитного поведения сберегателей зависит формируемая ресурсная база банка и его кредитно-инвестиционные возможности. Существенным в этих отношениях является степень воздействия депозиторов на качество депозитной базы банка, от которого зависит возможность долгосрочного кредитования и инвестирования (рис. 3).

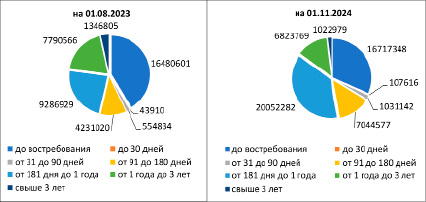

Рассматриваемый период характеризуется наличием существенных изменений в структуре денежных сбережений физических лиц, размещенных на банковских депозитных счетах:

1. При практическом равенстве размеров депозитов до востребования их доля в депозитном портфеле сократилась с 65,66% до 31,62%.

Рис. 3. Динамика структуры депозитов физических лиц в период с 01.08.2023 г. по 01.11.2024 г. (по объемам и срокам размещения в млн руб.) Источник: составлено автором

2. Сумма депозитов по срокам от 91 до 180 дней увеличилась на 2813,6 млрд руб., а их доля возросла с 10,62% до 13,33%.

3. При более чем двухкратном увеличении депозитов на срок от 181 дня до 1 года их доля составила 37,93%; долгосрочные депозиты от 1 года до 3 лет сократились почти на 1 трлн руб. с сокращением доли в объемах средств физических лиц с 19,55% до 12,91%.

4. Доля депозитов на срок свыше 3 лет в настоящее время упала до 1,94%.

Из этого следует, что при почти трехкратном увеличении депозитных ставок депозитная политика банков не привела к изменению тенденции сокращения объемов и доли долгосрочных депозитов и решению таким образом проблемы «длинных денег» для развития отечественной экономики. Наиболее востребованными для банков стали среднесрочные депозиты на срок до 1 года, а средства на счетах до востребования не перешли в разряд инвестиционных вложений. Банки, сделав наиболее привлекательными для вкладчиков среднесрочные депозиты, не рискнули приобрести дорогие ресурсы у населения в надежде на снижение ключевой ставки Банка России. Между тем среднесрочные депозитные договора не обеспечивают долговременные отношения и не решают задачи постоянных партнерских взаимоотношений депозиторов и банков.

Важной сферой банковской стратегии являются именно долгосрочные депозитные отношения, основанные на взаимовыгодном сотрудничестве между банками и всеми желающими сохранить и преумножить свои доходы. При этом банкам следует изменить свое отношение к обладателям денежных доходов и сбережений, трансформировав их в институт партнерства, развив заинтересованность в участии населения в банковском бизнесе. По убеждению автора, банковские депозиторы давно заслужили изменения роли потребителей банковских услуг на признание статуса «стейкхолдеры».

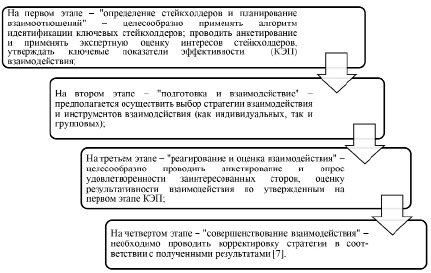

Следует отметить, что понятие «стейкхолдеры» в настоящее время довольно часто встречается в научных публикациях, новостных статьях, в речи экономистов. Этот термин стал обиходным в речи руководителей компаний и государственных деятелей. Используют данный термин и отечественные банкиры. Например, президент и председатель правления ПАО «Сбербанк России» Герман Греф регулярно использует этот термин в своих выступлениях, акцентируя внимание на возрастание роли стейкхолдеров в банковском бизнесе. Такое внимание отнюдь не случайно, ведь XXI век – это век «управления заинтересованных сторон, которые оказывают влияние на принимаемые фирмой решения, и в той или иной степени оказываются под влиянием этих решений» [2]. Стейкхолдерский подход Эдуарда Фримана становится неотъемлемой частью стратегического менеджмента. Прежде всего такой подход, относительно банковского бизнеса, позволяет прийти к осознанию того, что кредитные организации существуют не только для того, чтобы служить акционерам, но и что вокруг бизнеса банков существует множество других групп, которые заинтересованы в его развитии и выживании. Такие стейкхолдеры, по убеждению А.А. Маменковой, «могут управлять организацией наравне с директорами или менеджерами и пользоваться результатами управленческих решений» [3]. И хотя современная роль банковских стейкхолдеров не столь глобальная, банковские вкладчики как социальная группа как раз и являются такой заинтересованной стороной депозитных отношений, которая способна влиять на цели деятельности банка, обеспечив его финансовыми ресурсами в достаточном количестве и надлежащего качества. Это та группа, которая, как справедливо отмечает профессор И.В. Трифанов, «непосредственно в тесном или довольно опосредованном взаимодействии с банками оказывает на них то или иное влияние во время своей деятельности либо функционирования» [4]. Важно подчеркнуть, что вкладчики положительно настроены по отношению к банкам и их деятельности. Но для этого руководство банка должно тщательно изучать и удовлетворять потребности указанной заинтересованной стороны с учетом разнообразия возможностей, предпочтений и характера поведения различных групп сберегателей. В связи с этим, по нашему убеждению, все более наглядно проявляется «необходимость выделения в банковском менеджменте отдельного направления – депозитования» [5], а также разработки и реализации проекта управления заинтересованными сторонами (вовлеченности заинтересованных сторон). Как отмечалось нами, «депозитная деятельность банков, определенная как депозитование, заключается в налаживании отношений по поводу предоставления депозиторами (вкладчиками) банкам денежных средств в долг на условиях депозитных (сберегательных) договоров и в осуществлении процесса реализации данных депозитных сделок. Основной задачей депозитования как раз является формирование устойчивой депозитной составляющей ресурсной базы кредитной организации, достаточной количественно для осуществления активных операций и качественно способной трансформироваться в инвестиционные вложения» [5]. Такая цель определяет смысл и назначение финансово-партнерских отношений кредитной организации с депозитными стейкхолдерами. При этом следует учитывать, «что успешное взаимодействие в стейкхолдерстве должно строиться, прежде всего, на основе взаимной инициативы обеих сторон» [6]. Совершенствованию управления взаимоотношениями с депозитными стейкхолдерами может способствовать соблюдение методики, позволяющей банкам построить более тесные отношения с данным институтом, повысить доверие стейкхолдеров и репутацию и тем самым способствовать достижению устойчивого развития кредитных организаций. Для этого может быть предложено использование следующей последовательности методик (рис. 4).

Рис. 4. Этапы построения взаимоотношений с институтом депозитных стейкхолдеров Источник: составлено автором

Рис. 5. Меры развития института депозитных стейкхолдеров Источник: составлено автором

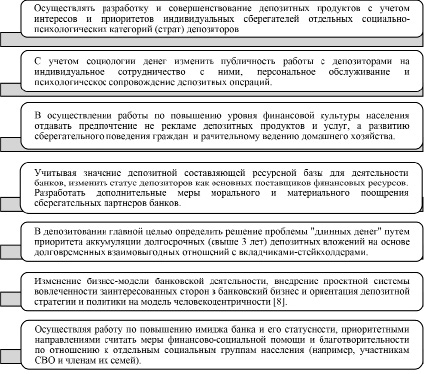

Важной частью банковской стратегии должна стать стратегия взаимодействия со сберегателями, включающая процессы построения депозитных отношений, поддержания их и реорганизации отношений, направленных на долгосрочное взаимовыгодное сотрудничество и обеспечение банковского бизнеса стратегическими финансовыми ресурсами. При этом важным инструментом управления отношениями с депозитными стейкхолдерами должен быть нетворкинг, воспринимающий депозиторов как особый социальный институт. Отношение к сберегателям как к институту депозитных стейкхолдеров, занимающих особое положение на депозитном рынке, вызывает потребность изучения системы и мотивов финансового поведения населения в данном секторе банковских услуг, с целью определения факторов воздействия на формирование устойчивой депозитной базы банков, и поиска эффективных путей установления долговременных, взаимовыгодных партнерских отношениях вкладчиков и кредитных организаций. Причем в решении данной проблемы важны не только экономические, но и психологические, и социологические аспекты. При этом отношения банков с институтом депозитных стейкхолдеров должны быть объектом регулирования Банком России с целью воздействия нормами обязательных резервов, ключевой ставкой и дифференциацией системы страхования вкладов (депозитов) на качество депозитного портфеля и его долгосрочную составляющую. Для развития института депозитных стейкхолдеров, по убеждению автора, будет полезным осуществление следующих мер (рис. 5).

Заключение

Необходимость формирования и развития института депозитных стейкхолдеров обусловлена глобальными изменениями в логистике денежных потоков. Удовлетворить растущие потребности отечественной экономики в финансовых ресурсах в настоящее время представляется возможным преимущественно за счет внутренних ресурсов. Такими ресурсами в основном (как это было не раз в истории России) являются денежные доходы и сбережения населения и отдельных финансовых институтов. Проведенный в исследовании анализ динамики роста объемов банковских депозитов и оценка качества их структуры подтверждает важность изменения банковской депозитной политики с развитием стейкхолдерской и человекоцентричной бизнес-модели, которые становятся неотъемлемой частью банковского маркетинга взаимоотношений. Реализация задачи трансформации сбережений в инвестиции (преимущественно долгосрочные) обуславливает необходимость принятия комплекса мер по совершенствованию отношений кредитных организаций с депозитными стейкхолдерами. Предложенные меры по развитию института депозитных стейкхолдеров не являются исчерпывающими, однако их реализация, по мнению автора, способна существенно изменить вектор депозитных отношений и их долгосрочную направленность. Возрастание роли депозитных стейкхолдеров в улучшении качества депозитного портфеля банков должно найти отражение в регулировании банковской сферы. Тема развития взаимоотношений кредитных организаций с депозиторами-стейкхолдерами требует дальнейшей научной проработки и исследования. Осуществлена лишь попытка обратить внимание научно-исследовательского сообщества на сберегательные процессы в обществе и зависимость от них как экономики в целом, так и банковской сферы.

Библиографическая ссылка

Продолятченко П.А. РАЗВИТИЕ ИНСТИТУТА ДЕПОЗИТНЫХ СТЕЙКХОЛДЕРОВ // Фундаментальные исследования. 2025. № 2. С. 77-84;URL: https://fundamental-research.ru/en/article/view?id=43782 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43782