Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

USING SMART CONTRACTS IN DECENTRALISED FINANCE

Введение

Современный мир находится на этапе экономической трансформации, обусловленном развитием цифровых технологий, оказывающих влияние на методы и модели ведения деятельности в различных областях. Одним из таких революционных технологических векторов, преобразующих привычные процессы, стало использование децентрализованных финансовых сервисов (DeFi), являющихся частью децентрализованных финансов и представляющих цифровой инновационный инструмент. Одним из перспективных и получивших наибольшее распространение цифровых инновационных инструментов в процессе предоставления финансовых услуг выступают смарт-контракты, в основу которых заложена технология блокчейн. Использование данной технологии позволит обеспечить максимальные гарантии фиксации и реализации экономических операций за счет криптографии и децентрализации журнала транзакций в одноранговой сети, а также использования смарт-контрактов при соблюдении определенных условий [1].

В условиях цифровой модернизации внедрение и эффективное использование децентрализованных финансовых сервисов, а именно смарт-контрактов, обладает значительным потенциалом, позволяющим упростить и повысить эффективность процесса предоставления финансовых услуг, уровень финансовой устойчивости экономики. Это актуализирует и обуславливает высокую значимость исследований по данной проблематике.

Несмотря на значительный интерес к децентрализованным финансовым сервисам и смарт-контрактам остаются дискуссионными инновационная природа данных инструментов с точки зрения их практического применения, безопасности и экономической эффективности. Данные проблемы требуют более глубокого изучения для полноценного распространения децентрализованных решений среди индивидуальных пользователей и бизнеса.

Цель исследования – обоснование использования технологии смарт-контрактов в сфере децентрализованных финансовых сервисов в качестве инструмента, позволяющего минимизировать транзакционные издержки, идентификация и описание рисков, возникающих в процессе использования смарт-контрактов. Для этого в статье будут рассмотрены следующие аспекты: особенности кредитования традиционными финансами и децентрализованными финансами, технология на основе которой функционируют смарт-контракты, проведена оценка их экономической эффективности и представлен условный пример применения смарт-контракта в процессе предоставления кредита, а также рассмотрены проблемы, возникающие в процессе использования данной технологии.

Материалы и методы исследования

Теоретической и методологической базой исследования послужили научные труды российских и зарубежных ученых в области использования смарт-контрактов в финансовой сфере, технологий блокчейна, рисков, связанных с использованием цифровых инструментов в сфере DeFi. Анализ научной литературы по исследуемой проблематике позволил сделать вывод о том, что использование технологии блокчейн имеет различные векторы. Так, вопросам использования технологии блокчейн в финансовой сфере посвятил работы К.И. Брыкин [2], правовые аспекты использования смарт-контрактов и блокчейн-технологий рассмотрены в работах А.И. Савельева [3], А.В. Русакова [4], экономические аспекты блокчейн-технологии рассматривали С. Дэвидсон, П. де Филиппи, Дж. Поттс [5]. Вопросам развития технологий блокчейна и смарт-контрактов с точки зрения институциональной теории были посвящены исследования Н.П. Иващенко, А.Е. Шастико, А.А. Шпакова [6]. Блокчейн, как технологию эконотроники, формирующуюся в ответ на вызовы, с которыми не справляется современная система, рассматривают А.Ю. Веретникова, Е.В. Попов [7, 8].

Методологическую основу исследования составили методы сравнения, системного, количественного и структурного анализа, дедукция и индукция.

Результаты исследования и их обсуждение

В традиционной (централизованной) финансовой системе, полной финансовых посредников и бюрократии, транзакционные издержки часто становятся серьезным препятствием для инвесторов и пользователей. Периодически многие акторы экономической деятельности в процессе финансовых операций сталкиваются с различными проблемами, это, в частности, высокий уровень комиссии, киберриски, различные виды мошенничества, длительные процессы обработки транзакций и непрозрачность операций. Развитие цифровых технологий обуславливает появление новых моделей и создание платформ для взаимодействия традиционных и нетрадиционных финансовых институтов. Одной из инновационных технологий, позволяющих открыть новые возможности для преодоления существующих проблем и повышения эффективности финансовых трансакций, являются DeFi, использующие блокчейн-платформы, которые неразрывно связаны со смарт-контрактами.

Таблица 1

Сопоставление процесса кредитования системами TradFi и DeFi

|

Аспект сравнения |

TradFi |

DeFi |

|

Централизация |

Центральные учреждения (банки, кредитные союзы) |

Децентрализованные платформы: − децентрализованная криптовалютная платформа (Aave URL: https://aave.com/); − протокол для расчета процентных ставок в соответствии со спросом и предложением (Compound URL: https://compound.finance/)/ Функционируют платформы автономно, без центрального управления. В процессе работы используют смарт-контракты для процессов автоматизации |

|

Посредники |

Требуются посредники (банки, регуляторы) |

Отсутствие посредников: − использование смарт-контрактов приводит к автоматическому осуществлению трансакций, без привлечения посредников; − платформу можно рассматривать как технологическую инфраструктуру, обеспечивающую взаимодействие пользователей, но не как посредников в традиционном смысле |

|

Требования к заемщикам |

Проверка кредитного рейтинга, документов, платежеспособности |

Не требуется кредитный рейтинг: − получение кредита только под залог других активов (криптовалюта, фиатные валюты, стейблокоины); − на некоторых платформах DeFi имеются возможности получения кредитов без залога, но они находятся на стадии разработки и используют другие механизмы проверки платежеспособности |

|

Скорость процесса |

Длительное оформление и проверка |

Мгновенное проведение операций благодаря технологиям управления: заемщик получает кредит сразу после внесения залога, а кредитор – проценты от займа |

|

Регулирование |

Жесткое регулирование государством |

Саморегулирующиеся протоколы на основе открытого кода: отсутствие центрального регулирования позволяет быстро внедрять новые технологии, но также может повысить риски. В настоящее время нормативное регулирование DeFi находится на начальном этапе, что вызывает ряд споров и обсуждений |

|

Прозрачность |

Закрытые процессы, ограниченный доступ к информации |

Полная прозрачность операций (блокчейн): − все операции являются публичными и прозрачными; − информация обо всех операциях доступна всем участникам сети (при этом необходимо иметь технические навыки), но персональные данные пользователя не раскрываются |

|

Доступность |

Ограниченная (нужен кредитный рейтинг, банковский доступ) |

Глобальная, без банковских ограничений: доступность для любого человека, имеющего доступ к интернету и криптокошельку, который можно создать на различных платформах, например, MetaMask (https://metamask.io/) Сервисы и приложения доступны любому пользователю интернета |

|

Риски |

Риски для вкладчиков и клиентов: кредитный риск (невыплата должником), риск банкротства банков, риск потери вкладов |

Риски, связанные со смарт-контрактами (ошибки в коде), риски волатильности криптовалют (резкое изменение цены залога может привести к прекращению позиции), риски, связанные с новыми и плохо изученными платформами, риски регуляторного воздействия |

|

Что считается деньгами |

Государственные валюты |

Криптовалюты и токены |

Источник: составлено авторами по [9].

В табл. 1 обобщены особенности кредитования традиционными финансами (TradFi), охватывающие все системные элементы финансовой экосистемы (банковское дело, торговля акциями, рынки облигаций, венчурный капитал, хедж-фонды), и системой DeFi, предлагающей новую парадигму ведения деятельности (торговля, кредитование, заимствование, логистика).

Деятельность пользователей в процессе использования TradFi регламентирована четкими правовыми нормами. В случае DeFi такая зависимость отсутствует, пользователи опираются на технологии, программный код и криптографические алгоритмы. Анализ табл. 1 позволил представить следующие основные преимущества использования платформы децентрализованных финансов, а именно: универсальность (доступность всем пользователям, имеющим доступ к интернету); отсутствие посредников; прозрачность проводимых операций; отсутствие банковских ограничений (отсутствует риск попадания в стоп-лист при подаче заявки на кредит); отсутствие кредитного рейтинга; высокая скорость проводимых операций (банковские переводы занимают в среднем от двух до пяти дней, операции с криптовалютами осуществляются в течение нескольких минут или часов, ускоряя тем самым оборот средств). В то же время существуют такие недостатки, как неопределенность регулирования; технические сбои и уязвимость смарт-контрактов; риск волатильности криптовалюты; ограниченность средств.

В настоящее время все большее значение приобретают смарт-контракты, представляющие собой революционную технологию, способную изменить финансовый рынок через призму децентрализованных финансов [10], и позволяющие проводить надежные и отслеживаемые трансакции в автоматическом режиме и без участия третьей стороны. Смарт-карты используются в целях описания компьютерных кодов, выполняющих автоматически все или часть соглашения, хранящегося на платформе блокчейн. Автором данной инновационной технологии является Ник Сабо, который проводил исследования в области криптографии и информатики. В 1994 г. он впервые выдвинул идею об использовании смарт-контрактов для автоматизации выполнения договорных обязательств между сторонами, определив смарт-контракты как «компьютеризированные протоколы транзакций, которые выполняют условия контракта» [11]. Сабо предложил концепцию, в которой набор обязательств представлен в цифровом формате, что позволяет обеспечить более надежное и эффективное исполнение условий соглашений без необходимости в посредниках. Идея предложенной концепции заключалась в том, чтобы условия соглашений (договора) перевести в компьютерный код, позволяющий самостоятельно обеспечить выполнение условий договора и работающий на основе криптографически подписанных трансакций в сети блокчейн. Данная инновация нашла широкое применение в различных сферах DeFi, в частности в децентрализованных кредитных протоколах.

Децентрализованный кредитный протокол (или децентрализованная кредитная система) – инновационная финансовая система, позволяющая предоставлять кредиты и займы при отсутствии зависимости от традиционных централизованных финансовых институтов, таких как банки. Эта система использует технологию блокчейн и смарт-контракты для автоматизации процессов, обеспечения прозрачности и минимизации участия посредников. Заемщики и кредиторы взаимодействуют на платформе напрямую, часто используя криптовалюты в качестве залога или средства для совершения сделок. Основным фактором успеха данной модели являются именно смарт-контракты, которые требуют соблюдения условий договора, снижают риск невыполнения обязательств и тем самым максимально сокращают транзакционные издержки [12].

Как показывает практика, децентрализованные кредитные протоколы, основанные на умных контрактах в отличие от традиционных банковских систем, способствуют развитию более эффективного, прозрачного и доступного кредитования. Сравнительный анализ смарт-контракта и обычной системы (рис. 1) позволил сделать вывод, что одним из наиболее значительных преимуществ смарт-контрактов является не только снижение транзакционных издержек, но и революционный подход к финансовым операциям в целом, позволяющий открыть путь для более прозрачных и доступных решений. Практика показывает, что смарт-контракты активно и эффективно используются в бизнес-процессах (логистические компании, лизинговые компании, сфера поставок, сфера продаж); в процессе кредитования в криптовалютах (например, децентрализованный финансовый протокол – AAVE); в процессе торговли производными финансовыми инструментами, в сфере страхования.

В России смарт-контракты планируется использовать для автоматизации процесса финансовых операций, а именно кредитования, страхования и инвестиций. Это позволит снизить затраты и повысить эффективность оказываемых финансовых услуг.

Рис. 1. Сравнение смарт-контракта и обычной системы Источник: составлено авторами по [13,14]

Таблица 2

Расчет условий предоставления кредита Сбербанком* и на DeFi-платформе Cropty

|

Условия кредита |

Сбербанк |

Платформа Cropty |

||

|

% |

Расчет, руб. |

% |

Расчет, руб. |

|

|

Ежемесячный платеж |

36,4 % |

53 113,6 |

15 % |

45 073 |

|

Общая сумма выплат |

637 362,6 |

540 876 |

||

|

Переплата по кредиту |

137 362,6 |

40 876 |

||

|

Требование к обеспечению |

Не требуется *банк может принять решение о предоставлении кредита при условии предоставления дополнительного обеспечения по кредиту в виде залога |

Залог в криптовалюте |

||

|

Время обработки (рабочих дней)/минут |

5 дней |

10 минут |

||

|

Риск |

Минимальные |

Волатильность залога |

||

|

Условия погашения |

Ежемесячно аннуитетными платежами |

Гибкие условия погашения, позволяющие погашать кредит в удобное время |

||

|

Примечание |

Предоставление кредита осуществляется без скрытых комиссий и платежей; страховка предоставляется по желанию |

Гибкость процентных платежей (проценты начисляются в течение всего срока кредита, отсутствует необходимость их регулярной выплаты); возможность погашения кредита в любое время без штрафных санкций (при возврате суммы кредита и процентов залог возвращается) |

||

Рассмотрим условный пример, демонстрирующий преимущества встраивания смарт-контрактов в кредитный процесс.

Согласно данным, представленным на финансовом маркетплейсе в России (banki.ru), максимальные ставки для клиентов с открытого рынка на 17.01.2025 г. находятся в диапазоне 27,9–44,9 %. Для оценки экономической выгоды и потенциальных рисков рассмотрим условия кредитования, предоставляемые Сбербанком (для расчета используем среднюю ставку 36,4 %) и DeFi на платформе Cropty (процентная ставка 15 % годовых).

Платформа Cropty предлагает кредиты под залог криптовалют с годовой процентной ставкой от 8 до 18 % в зависимости от типа обеспечения и срока кредита. Выбор платформы Cropty обусловлен более низким размером комиссии за транзакции, чем в сети Ethereum, что позволяет сделать займы дешевле. Необходимо отметить, что резкое падение стоимости залога на Cropty приводит к ситуации, когда заемщик рискует столкнуться с ситуацией маржин-колл, при которой необходимо внести дополнительный залог, чтобы избежать ликвидации залога.

Выбирая между Сбербанком и Cropty, следует учитывать как процентную ставку, так и другие факторы, такие как волатильность криптовалюты и условия погашения кредита.

Заемщик планирует взять в кредит в размере 500 тыс. руб. сроком на 12 месяцев. Расчеты представлены в табл. 2.

Представленные в табл. 2 расчеты отражают преимущества использования DeFi-платформы Cropty. DeFi-платформы позволяют предложить более выгодные процентные ставки благодаря использованию смарт-контрактов, снизить переплаты по кредиту. Необходимо отметить уникальность подхода Cropty, состоящую в том, что он дает возможность людям получить доступ к ликвидности без необходимости продажи криптовалюты. Это позволяет избежать потенциальных налоговых последствий или потери будущей стоимости. При этом необходимо учитывать следующее:

1. Предоставление залога в криптовалюте.

2. Волатильность криптовалюты.

3. Комиссии за газ. Взаимодействие со смарт-контрактами требует оплаты комиссии за газ, представляющей собой расходы, которые пользователи несут за обработку трансакций или выполнение смарт-контрактов. Данные сборы обусловлены необходимостью компенсировать майнерам вычислительные усилия по проверке и подтверждению трансакций. Стоимость газа зависит от следующих факторов:

− загруженности сети и спроса. Превышение спроса возможности сети по обработке трансакций влечет за собой конкуренцию за ограниченное пространство блока, что приводит к росту цен за газ;

− уровня сложности трансакций. Различные типы трансакций требуют разного объема вычислительной мощности. Наиболее сложные трансакции приводят к росту общего потребления газа, что обуславливает более высокие комиссии;

− ограничения размера блока. Каждый блок в блокчейне имеет лимит газа, ограничивающий общее количество газа, потраченное на трансакции в этом блоке. В случае, когда количество пользователей, отправляющих трансакции, превышает вместимость блока, майнеры отдают приоритет тем, у кого цена на газ более высокая.

4. Требования к Loan-to-Value (LTV). Коэффициент LTV (кредит-залог) представляет собой отношение суммы запрашиваемого кредита к стоимости залога. Как известно, на финансовом рынке чем ниже кредитный рейтинг, тем выше риск для кредитора.

При криптокредитовании вместо кредитных рейтингов используются кредиты, обеспеченные активами. LTV определяет сумму криптовалюты, которая необходима для получения кредита в качестве залога. Данное обеспечение удерживается кредитором до полного погашения кредита. Для кредитора преимущество использования LTV в криптокредитовании заключается в минимизации риска. Для пользователя преимущество состоит в возможности получения доступа к более крупным кредитам по более низким ставкам.

5. Маржин-коллы и ликвидация. При падении стоимости залога ниже определенного уровня платформа может потребовать дополнительное обеспечение (маржин-колл) или ликвидировать залог для покрытия задолженности.

В процессе применения смарт-контрактов в кредитных продуктах важным является выбор подходящей криптовалютной платформы, которая обеспечивает безопасность и соответствует регуляторным требованиям. В табл. 3 представлены наиболее успешные платформы, работающие на основе смарт-контрактов и продемонстрировавшие значительные выгоды в процессе кредитования (табл. 3).

Таблица 3

Основные параметры платформ, работающих на основе смарт-контрактов

|

Платформы |

Описание |

Ключевые выгоды |

|

Aave |

Протокол кредитования, платформы децентрализованного финансирования, позволяющий пользователям предоставлять и заимствовать криптовалюты с плавающими процентными ставками. Использует пулы ликвидности для обеспечения средств |

− Гибкость в выборе активов и сроков кредитования. − Полная автоматизация процесса. − Инновации, такие как кредиты под залог будущих поступлений (вознаграждения за ставки). Масштабируемость |

|

Сompound |

Протокол децентрализованного кредитования, аналогичный Aave, с акцентом на алгоритмическую коррекцию процентных ставок на основе будущего и предложений |

− Алгоритмическая стабильность процентных ставок. − Простота использования. − Высокая ликвидность активов |

|

MakerDAO (и DAI) |

Платформа для создания стейблкоина DAI, обеспеченной криптовалютой, которую можно использовать в качестве средства заимствования и кредитования |

− Децентрализованный стейблкоин DAI (не подвержен волатильности). − Возможность взять кредиты под залог криптовалюты. − Прозрачность всех транзакций |

|

Крем Финансы |

Протокол кредитования, заимствования и стейкинга криптовалют. Предлагает широкий спектр функций, интегрируя с другими DeFi-проектами |

− Интеграция с другими DeFi-проектами. − Расширенный функционал (стейкинг и другие финансовые операции). |

|

Cropty |

Многофункциональная платформа, предлагающая не только хранение криптовалюты, но и возможности для инвестиций и получения кредитов |

− Прозрачность, удобство пользования. − Мгновенные переводы без комиссии. − Безопасность управления криптовалютами. − Наиболее низкая процентная ставка |

Источник: составлено авторами.

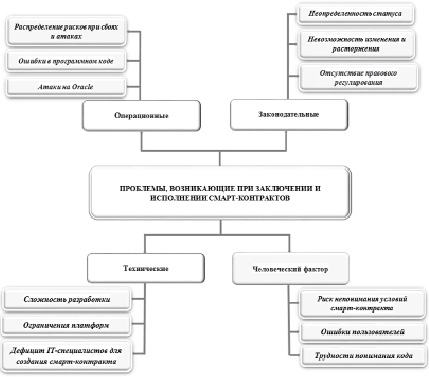

Рис. 2. Проблемы, возникающие при внедрении смарт-контракто Источник: составлено авторами по [15,16]

Внедрение смарт-контрактов значительно изменяет финансовую инфраструктуру. Эта инновация позволяет организациям не только сократить расходы, но и создает новые возможности для пользователей. Несмотря на это, внедрение умных контрактов сопровождается определенными проблемами, представленными на рис. 2.

Перспективность применения смарт-контрактов сопряжена во многом с техническими проблемами, в частности дефицитом высококвалифицированных IT-специалистов для создания смарт-контрактов, а именно создания программного кода без уязвимости. Проблема безопасности кода и уязвимости к взломам, эксплойтам и ошибкам программирования представляет собой серьезную угрозу для систем безопасности. Отсутствие надежных механизмов разрешения споров и арбитража в случае возникновения осложнений или непредвиденных ситуаций усугубляет риски, оставляя участников без эффективных средств защиты своих интересов [17]. Более того, процесс аудита и проверки кода смарт-контрактов часто не позволяет своевременно выявить потенциальные проблемы, что может привести к катастрофическим последствиям. Все это обуславливает необходимость разработки новых подходов к созданию более безопасного и надежного децентрализованного финансирования.

Заключение

Проведенное исследование позволило сделать вывод, что внедрение и использование смарт-контрактов в DeFi представляет собой инновационную парадигму в сфере финансов, позволяющую заменить кредитование TradFi, повысить уровень экономической эффективности, расширить возможности взаимодействия субъектов без участия посредников (исключается риск манипуляций со стороны третьих лиц), снизить затраты и повысить эффективность оказываемых финансовых услуг.

Вместе с тем использование смарт-контрактов сталкивается с проблемами, требующими немедленного решения, включая безопасность, масштабируемость и универсальность разработок.

Масштабирование использования смарт-контрактов требует разработки соответствующей нормативно-правовой базы регулирования смарт-контрактов, решения технических и технологических проблем, возникающих в процессе их использования, подготовки высококвалифицированных IT-специалистов, обладающих профессиональными компетенциями.

Библиографическая ссылка

Аликаева М.В., Волов М.А. ИСПОЛЬЗОВАНИЕ СМАРТ-КОНТРАКТОВ В СФЕРЕ ДЕЦЕНТРАЛИЗОВАННЫХ ФИНАНСОВ // Фундаментальные исследования. 2025. № 2. С. 8-16;URL: https://fundamental-research.ru/en/article/view?id=43772 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43772