Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ANALYSIS OF THE EFFICIENCY OF CHAMBER TAX CONTROL IN THE RUSSIAN FEDERATION

Введение

В соответствии с Налоговым кодексом Российской Федерации, налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах [1]. Налоговый контроль – специальный механизм, обеспечивающий достижение целей бюджетного управления посредством достижения высокого уровня собираемости налоговых платежей всех уровней. А в рамках достижения основных целей государственного регулирования экономики контрольные мероприятия, проводимые уполномоченными органами в сфере налогообложения, способствуют преобразованию теневой экономики в легальную сферу [2].

Таким образом, к основным целям налогового контроля можно отнести:

− контроль за соблюдением норм налогового законодательства всеми участниками налоговых правоотношений и предотвращение их уклонения от уплаты соответствующих налоговых платежей;

− обеспечение высокого уровня собираемости налогов, в том числе посредством повышения уровня налоговой культуры плательщиков налогов и сборов.

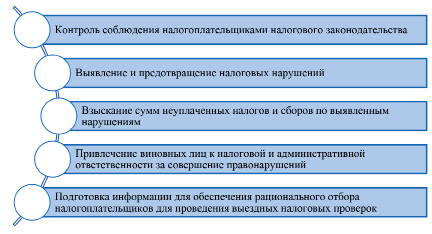

Рис. 1. Цели камеральной налоговой проверки [4]

Одним из ключевых инструментов налогового контроля является проведение камеральной налоговой проверки, которая остается одним из источников пополнения бюджета. Камеральная налоговая проверка представляет собой процессуальное действие должностных лиц налогового органа, проводимое путем проверки представленных плательщиками налогов и сборов налоговых деклараций и иных документов и направленное на контроль за соблюдением ими законодательства о налогах и сборах. Она охватывает всех налогоплательщиков, представивших налоговую отчетность, не затрагивая при этом текущую деятельность проверяемого, поскольку проверка осуществляется на территории налогового органа [3].

Право на проведение таких проверок предоставлено налоговым органам в соответствии со статьей 31 Налогового кодекса Российской Федерации (НК РФ) и регулируется главой 14 «Налоговый контроль» НК РФ [1].

Цели камеральной налоговой проверки представлены на рисунке 1.

Цель исследования – анализ результативности осуществления камерального налогового контроля на территории Российской Федерации на основе официальной статистики за 2019–2023 годы.

Материалы и методы исследования

Результат деятельности налоговых органов можно оценить по многим критериям и показателям. В частности, определить результативность работы налоговых органов всех уровней можно путем сопоставления таких показателей, как поставленные цели контролирующих органов и итоговый результат, выраженный в дополнительно начисленных и взысканных суммах налоговых платежей, пени и штрафов.

Для достижения поставленной цели в исследовании используются данные статистической отчетности, представленные на официальном сайте Федеральной налоговой службы РФ [5].

Теоретическая основа исследования: научные труды отечественных ученных и специалистов в области исследований контрольной деятельности налоговых органов в Российской Федерации.

В рамках исследования использовали нормативно-правовые акты в области налогового администрирования и контроля. В процессе исследования применяли следующие общенаучные методы: анализ, синтез, сравнение, графическая визуализация. Использование данных методов позволило достичь поставленной цели и обеспечить высокий уровень репрезентативности результатов и выводов.

Результаты исследования и их обсуждение

Проблема оценки результативности камерального контроля в современных реалиях представляется весьма актуальной, так как собираемость налоговых доходов государственного бюджета во многом зависит от уровня организации и эффективности контрольной работы налоговых органов всех уровней. В ходе исследования авторами проведен анализ показателей контрольной деятельности налоговых органов в РФ, таких как:

− количество камеральных налоговых проверок, проведенных в анализируемом периоде;

− объемы доначисленных сумм платежей по результатам выявленных в ходе проверок правонарушений.

Проведем анализ результативности осуществления камерального контроля на территории Российской Федерации на основе официальной статистики за 2019–2023 годы.

Камеральные проверки позволяют охватить большее количество налогоплательщиков и плательщиков сборов по сравнению с выездными, поскольку они требуют меньше затрат труда и более доступны для вовлечения в процесс цифровизации. В связи с этим в последнее время их число увеличивается, в то время как число выездных проверок сокращается.

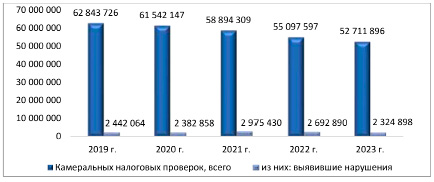

Рассмотрим результативность камеральных налоговых проверок в Российской Федерации, опираясь на статистическую налоговую отчетность формы 2-НК «О результатах контрольной работы налоговых органов» (табл. 1) [5].

По данным таблицы 1 можно сделать вывод, что в период с 2019 по 2023 гг. прослеживается снижение числа проводимых налоговыми органами камеральных проверок. Сложившаяся ситуация объясняется рядом причин, таких как:

− новая коронавирусная инфекция и наложение моратория на проведение налоговых проверок;

− применение новых правил использования контрольно-кассовой техники большим количеством организаций и индивидуальных предпринимателей, что обеспечило более высокий уровень автоматизации учета кассовых операций, бухгалтерского учета, а также упрощение обмена данными между налогоплательщиками, плательщиками сборов и представителями налоговых органов.

Таблица 1

Динамика камерального налогового контроля в РФ в 2019–2023 гг.

|

Период |

Количество проверок, ед. |

Количество проверок с выявленными нарушениями, ед. |

Доначислено налогов, пени, штрафов, тыс. руб. |

|

2019 г. |

62 843 726 |

2 442 064 |

37 733 371 |

|

2020 г. |

61 542 147 |

2 382 858 |

52 518 463 |

|

2021 г. |

58 894 309 |

2 975 430 |

89 272 846 |

|

2022 г. |

55 097 597 |

2 692 890 |

94 447 388 |

|

2023 г. |

52 711 896 |

2 324 898 |

96 460 074 |

Источник: составлено автором по данным ФНС РФ [5].

Рис. 2. Динамика камеральных налоговых проверок и выявленных в ходе их проведения нарушений налогового законодательства Источник: составлено автором по данным ФНС РФ [5]

Рис. 3. Количество проведенных камеральных проверок и налоговых доначислений за 2019–2023 гг. [5] Источник: составлено автором по данным ФНС РФ [5]

Сокращение числа камеральных налоговых проверок неизбежно привело и к тому, что сократилось число проверок, в ходе которых были выявлены налоговые правонарушения, что наглядно продемонстрировано на рисунке 2.

Следует обратить внимание, что в период с 2019 по 2020 гг. количество проверок, в ходе которых были выявлены налоговые правонарушения, сократилось, однако в 2021 г. их число значительно возросло и достигло 3 млн – наибольшего значения за анализируемый период.

При этом в 2020 г. произошел резкий рост сумм доначисленных налоговых платежей, включая пени и санкции (более чем на 14 млн руб.) по сравнению с 2019 г., что, в свою очередь, отразилось на повышении результативности камерального контроля. Такая динамика сохранилась в течение всего анализируемого периода.

Следует обратить внимание и на то, что самый высокий уровень доначисления налоговых платежей и штрафных санкций приходится на 2023 г., сумма составила свыше 96 млрд руб. Если сравнивать с 2019 г., то можно вычислить, что сумма увеличилась в 2,5 раза (рис. 3).

Проведенный авторами анализ статистических данных выявил тенденцию в сокращении числа проводимых уполномоченными в сфере налогообложения органами контрольных мероприятий при одновременном росте сумм доначисленных платежей и штрафных санкции по результату их проведения. Такая положительная динамика свидетельствует о повышении результативности камерального налогового контроля, что, в свою очередь, оказывает прямое влияние на повышение результативности налоговой системы РФ, а соответственно, и на увеличение собираемости налоговых платежей и пополнение доходной части бюджета государства.

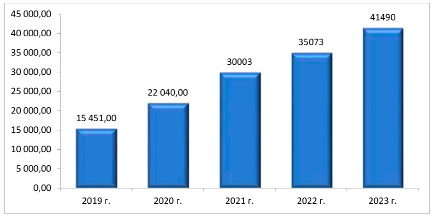

Не менее важным показателем результативности камерального контроля, помимо доли проверок, по результатам которых выявлены нарушения законодательства о налогах и сборах, представляется сумма дополнительно начисленных налогов, пени и штрафов по результатам проведенных налоговыми органами контрольных мероприятий. Результат оценки данного показателя за период с 2019 по 2023 гг., полученный авторами в ходе исследования, представлен в таблице 2.

Из данных таблицы 2 следует, что результативность на единицу камеральной налоговой проверки увеличилась более чем в 2,5 раза. В целом наблюдается положительная динамика на протяжении всего периода (рис. 4).

Таблица 2

Результативность камерального налогового контроля в РФ за 2019–2023 гг.

|

Период |

Количество проверок с выявленными нарушениями, ед. |

Доначисление налогов, пени, штрафов, тыс. руб. |

Доначисление налогов, пени, штрафов на одну проверку, руб. |

|

2019 г. |

2 442 064 |

37 733 371 |

15 451 |

|

2020 г. |

2 382 858 |

52 518 463 |

22 040 |

|

2021 г. |

2 975 430 |

89 272 846 |

30 003 |

|

2022 г. |

2 692 890 |

94 447 388 |

35 073 |

|

2023 г. |

2 324 898 |

96 460 074 |

41 490 |

Источник: составлено автором по данным Федеральной службы государственной статистики [6]

Рис. 4. Результативность камеральных налоговых проверок, руб. Источник: составлено автором по данным Федеральной службы государственной статистики [6]

Так, с 2019 по 2020 гг. несколько снизилось как количество камеральных проверок, так и количество проверок, в ходе которых были выявлены нарушения. Это связано с подписанием Президентом Российской Федерации Федерального закона от 1 апреля 2020 г. № 102-ФЗ [7], который предусматривает приостановление мероприятий по контролю и неприменение штрафов на период распространения коронавирусной инфекции.

А с 2021 по 2023 гг. на фоне продолжающегося сокращения числа камеральных проверок наблюдается резкий рост сумм доначислений. Это свидетельствует о том, что в этот период большое количество налогоплательщиков нарушали законодательство о налогах и сборах.

Заключение

В ходе исследования было выявлено, что с 2019 г. прослеживается положительная динамика результативности камерального налогового контроля.

При этом необходимо отметить и отрицательную тенденцию, которая проявляется в увеличении числа проверок, в ходе которых были выявлены налоговые правонарушения, хотя в такой ситуации сложно определить, что послужило тому причиной: низкий уровень налоговой культуры граждан или высокая эффективность контрольной работы налоговых органов. Вместе с тем достаточно хорошим показателем, свидетельствующим о повышении эффективности контрольной работы налоговых органов, стал рост доначисленных платежей – более чем в два раза.

Статистика показывает, что результативность камерального контроля растет. Немаловажную роль в этом играет и процесс цифровизации, который активно внедряется в сферу организации и проведения контрольных мероприятий.

Библиографическая ссылка

Ягумова З.Н., Гергова З.Х., Шадуева Э.Ч. АНАЛИЗ РЕЗУЛЬТАТИВНОСТИ КАМЕРАЛЬНОГО НАЛОГОВОГО КОНТРОЛЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ // Фундаментальные исследования. 2025. № 1. С. 74-79;URL: https://fundamental-research.ru/en/article/view?id=43766 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43766