Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

FORECASTING THE STABILITY OF DOMESTIC BANKS BY AN ARTIFICIAL INTELLIGENCE SYSTEM

Введение

Актуальность работы состоит в том, что обеспечение устойчивости банковской системы является залогом устойчивости отечественной экономики в целом, однако сложность состоит в том, что на состояние кредитно-банковской системы влияет множество факторов, которые формируют большие данные (Big Data), при этом выявление закономерностей в этих данных возможно с помощью систем искусственного интеллекта.

Как показывает практика, применение систем искусственного интеллекта (AI-систем) позволяет обеспечить поддержку принятия оптимальных решений касательно обеспечения устойчивости российских коммерческих банков.

Цель исследования – сформировать прогноз прибыли для обеспечения устойчивого развития российских банков, а также выявить закономерности их развития в условиях нарастания рыночной неопределенности.

Научная новизна проведенного исследования состоит в том, что была доказана выдвинутая гипотеза, которая сводится к тому, что на основе использования модели машинного обучения (ML-модель) «Случайный лес», может быть получено прогнозное значение требуемого параметра – чистой прибыли.

Устойчивость коммерческих банков зависит от действия множества факторов, при этом их действие бывает разнонаправленным из-за турбулентности внешних экономических шоков, при этом характер протекания воздействия этих факторов нельзя назвать линейным, что усложняет задачу выявления закономерностей в целях обеспечения поддержки принятия управленческих решений по обеспечению устойчивого функционирования и поступательного развития банковской системы. Однако среди важнейших факторов, лежащих в основе обеспечения устойчивого развития банковской системы, следует отметить повышение роли инноваций, поскольку именно они обуславливают радикальные структурные и технологические сдвиги в отечественной и мировой экономике.

Фундаментальные технические и технологические трансформации, как правило, лежат в основе крупномасштабных социально-экономических изменений, в связи с чем происходит изменение набора основных факторов экономического роста. Как считают А. Штайбер и С. Аланг (A. Steiber and S. Alänge), значительную часть попыток сохранения устойчивого развития вполне можно отнести к организационным инновациям. Поскольку компаниям следует постоянно вносить изменения в существующие бизнес-процессы, из-за внедрения технологических нововведений им следует более эффективно применять на практике те из инноваций, которые направлены на изменения протекания бизнес-процессов, чтобы поддержать собственную конкурентоспособность [1].

Материалы и методы исследования

Для успешного проведения исследования авторы использовали ряд методов, среди которых особое место уделено применению теоретического, аналитического, технического анализа, а также использованию модели глубокого обучения «Случайный лес» (DL-model Random Forest Regression), при этом расчеты проводились с использованием облачного сервиса Google Colab а также скриптов на языке Python [2]. Датасет разработанной модели был подгружен в сервисе Google Colab [3]. Использование возможностей продвинутых AI-систем, а именно моделей глубокого обучения (DL), а также моделей машинного обучения (ML) имеет большое значение в современных условиях. Чтобы сформировать DL-модель Random Forest, был проведен их импорт и запуск в сервисе Google Colab, при этом системой была проведена загрузка ряда специальных библиотек, предназначенных для выполнения тех или иных функций. Например, DecisionTreeRegressor позволяет выполнить пакет математических операций в автоматическом режиме, используя встроенный алгоритм, библиотека numpy, обладая высокой производительностью позволяет эффективно работать с массивами любого размера, модуль Sklearn − библиотеки Scikit-learn предоставляют имя модуля DecisionTreeRegressor для выполнения поиска зависимостей в наборах данных. При этом DecisionTree представляет собой контролируемый алгоритм, который применяется в машинном обучении, он использует двоичный граф дерева для назначения каждому образцу данных некоторого целевого значения, а сами целевые значения расположены в листьях дерева. Были использованы и другие библиотеки, облегчающие проведение необходимых расчетов: pandas. Matplotlib и др. Среди крупнейших банков по стоимости активов (трлн руб.) лидируют: Сбербанк – 44,5, ВТБ – 22,3 и Газпромбанк (ГПБ) – 13,6 трлн руб. Активы ГПБ превысили среднее значение 9,1 трлн руб. из группы топ-12, все остальные банки расположились ниже средней отметки, при этом замыкает список банков по итогам 2023 г. Т-банк (бывший Тинькофф банк), активы которого достигли 1,6 трлн руб.

Проведенный анализ позволил выявить, что доля активов коммерческих банков, вошедших в топ-12, составляет 80,7 % от всей банковской системы РФ в 2023 г. Таким образом, крупнейшие банки, обладающие активами, доли которых составляют: Сбербанк – 33,0 %, ВТБ– 16,5 % и Газпромбанк – 10,1 %, – в значительной степени определяют «совокупную устойчивость» российской банковской системы [4].

Среди банков-лидеров наибольшую массу прибыли имеют: Сбербанк – 1493,1 млрд руб., ВТБ – 432,2 млрд руб., Газпромбанк – 179,42 млрд руб. и АЛЬФА-банк – 118 млрд руб. Сгенерированная коммерческими организациями прибыль отражает уровень устойчивости банковской системы в целом. Однако не все банки, имея солидную массу активов, способны генерировать достаточную массу прибыли хотя бы на уровне средней величины прибыли 37,17 млрд руб. среди топ-12 банков.

Как показывает практика, развитие банковской системы в целом имеет положительную динамику. Результативность работы коммерческих банков в 2023 г. представлена ниже (табл. 1).

По итогам работы в 2023 г. российская банковская система имеет положительную динамику развития и демонстрирует вполне устойчивое состояние. Так, например, прирост необеспеченных потребительских кредитов в условиях роста ставок Центробанка и ужесточения его макропруденциального регулирования сократился практически в два раза в сравнении с предыдущим годом (до +0,7 с 1,3 %). Однако, по мнению ряда экспертов, современная банковская система нуждается в реализации широкого комплекса мер по ее укреплению, а также поддержанию устойчивости кредитных и финансовых организаций.

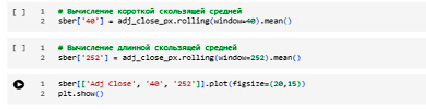

Представляется целесообразным построить график кумулятивной кривой цены Adj Сбера и наложить на него графики скользящих средних (англ. moving average, MA), используя возможности языка Python на сервисе Colab (рис. 1).

Таблица 1

Результативность работы коммерческих банков в 2023 г.

|

Наименование_тикер на MoEx |

Активы, млрд руб. |

Прибыль, млрд руб. |

Доля активов, в % |

Рентабельность активов, % |

Adj акций (логарифмическая доходность) |

Волатильность (σdaily ) |

|

Сбер_SBER |

44510 |

1493 |

33,0 |

3,2 |

-0,12 |

-0,06 |

|

ВТБ_VTBR |

22310 |

432,2 |

16,5 |

1,93 |

-0,17 |

-0,15 |

|

Газпромбанк_GZPR |

13610 |

179 |

10,1 |

1,3 |

-0,02 |

0,001 |

|

АЛЬФА-банк_ACBr |

6210 |

118 |

4,6 |

0,3 |

0,06 |

-0,02 |

|

Россельхозбанк_RU000A0ZZMN6 |

4510 |

23 |

3,3 |

0,5 |

0,01 |

-0,01 |

|

Московский кредитный_CBOM.ME |

4410 |

48 |

3,3 |

10,9 |

0.17 |

0,4 |

|

ФК Открытие_OFCB |

3520 |

1 |

2,6 |

0,1 |

0.06 |

2,1 |

|

Совкомбанк_SVCB |

2410 |

76 |

1,8 |

3,1 |

0,08 |

0,5 |

|

Райффайзенбанк_RBIV |

2220 |

2 |

1,6 |

0,1 |

-0,34 |

0,0 |

|

Банк Дом.РФ_RU000A0JXP78 |

1810 |

2 |

1,3 |

0,1 |

-0,03 |

2,3 |

|

Росбанк_ROSB |

1820 |

2 |

1,3 |

0,1 |

-0,07 |

10,9 |

|

Т-Банк_TCSG) |

1620 |

4 |

1,2 |

0,3 |

0,03 |

-0.11 |

Рис. 1. Скрипт Python на сервисе Colab для построения графиков

Рис. 2. Кумулятивная кривая цены Adj Сбера MA (252) – зеленый цвет и MA (40) оранжевый цвет за период с 01.01.2016 по 26.10.2024

Как известно, волатильность является важным показателем изменчивости параметра, например финансового актива. В финансах волатильность обозначается σ – и отражает степень изменения ряда цен с течением времени, обычно измеряется стандартным отклонением от логарифмической доходности. Различают историческую волатильность (Historical Volatility – HV) и подразумеваемую волатильность (Implied Volatility – IV).

Понятие «историческая волатильность» ассоциируется с временным рядом прошлых рыночных цен. В то время как «подразумеваемая волатильность» рассчитывается путем прогнозирования во времени и измеряется рыночной ценой производного инструмента, например опциона. Следовательно, «годовая» волатильность будет представлять собой стандартное отклонение годовой логарифмической доходности финансового инструмента.

График кумулятивной кривой цены Adj Сбера был успешно построен и были наложены на него графики скользящих средних (англ. moving average, MA), «длинной» 252-периодной скользящей средней (зеленый цвет) и «короткой» 40-периодной скользящей средней (оранжевый цвет) за период с 01.01.2016 по 26.10.2024 (рис. 2).

На самом пике (сразу после выплаты Сбером дивидендов 11.07.2024 г.) можно наблюдать «дивидендный гэп» и пробой графиком Adj Сбера MA (40) оранжевой линии, что свидетельствует о развороте тренда на месячном таймфрейме, а следом – пробой MA (252) зеленой линии, говорит о серьезном изменении тренда на годовом горизонте инвестирования, при этом оба сигнала являются негативными для инвесторов. Следствием этого стал переток капитала в другие инструменты.

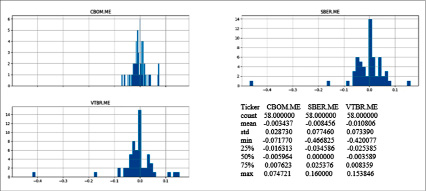

Представляется целесообразным построить гистограммы рассеяния дневной доходности Adj по бумагам некоторых банков: Сбербанк (SBER), ВТБ (VTBR) и Московский кредитный банк (CBOM.ME) (рис. 3).

Рис. 3. Гистограммы рассеяния дневной доходности Adj по бумагам Сбербанк (SBER), ВТБ (VTBR) и Московский кредитный банк (CBOM)

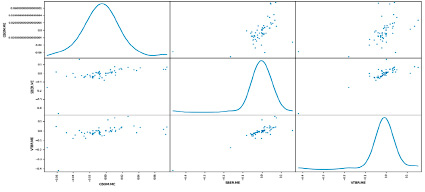

Рис. 4. Матрица рассеяния дневной доходности Adj по бумагам Сбербанк (SBER), ВТБ (VTBR) и Московский кредитный банк (CBOM)

Матрица рассеяния дневной доходности Adj по бумагам Сбербанк (SBER), ВТБ (VTBR) и Московский кредитный банк (CBOM.ME) представлена на рис. 4.

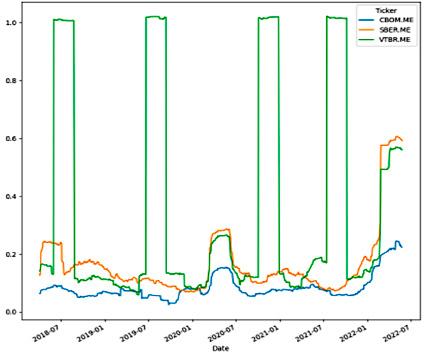

Если точки «идут» по диагонали, наблюдается корреляция. Анализ волатильности очень важен. Динамика волатильности цен бумаг по банкам Сбербанк (SBER), ВТБ (VTBR) и Московский кредитный банк (CBOM) за период с 01.01.2018 по 26.10.2022 представлена на рис. 5.

При расчете обобщенной волатильности  для некоторого временного периода T в годах используют следующую формулу:

для некоторого временного периода T в годах используют следующую формулу:

. (1)

. (1)

Для расчета годовой волатильности, при условии, что ежедневная логарифмическая доходность акции имеет стандартное отклонение  , а период составляет P в торговых днях, применяют формулу:

, а период составляет P в торговых днях, применяют формулу:

(2)

(2)

или формулу

. (3)

. (3)

Принято считать, что в году насчитывается P = 252 торговых дня, тогда, если  , годовая волатильность Сбера в 2023 г. составит

, годовая волатильность Сбера в 2023 г. составит

.

.

Рис. 5. Волатильность ценных бумаг по трем банкам за 01.01.2018 – 26.10.2022

Тогда ежемесячная волатильность (то есть T=1/12 за год) составит 96,23:

. (4)

. (4)

Анализ показал, что наблюдаются потери стоимости рыночной капитализации Сбера. Чтобы выправить ситуацию на финансовом рынке, Центробанк вынужден был судорожно повышать ключевую ставку с 16 % до уровня: 18 % 29 июля; 19 % 17 сентября; 21 % 25 октября, – ссылаясь на таргетирование инфляции. Насколько эффективными были эти меры, покажет время, однако уже сейчас видно, что подобные меры малоэффективны, поскольку видно, что механизмы таргетирования инфляции неэффективны, либо совсем не работают. Динамика акций банков Сбербанк, ВТБ и Московский кредитный банк в 2024 г. представлена на рис. 6.

Рис. 6. Падение котировок акций Сбер, ВТБ и МКБ банков на 25.10.2024

В сложившейся ситуации важно выявить закономерности в российском финансовом секторе, используя различные методы, в частности искусственный интеллект.

Результаты исследования и их обсуждение

Прогнозное значение чистой прибыли нейросетью будет осуществляться на следующий 2024 г. Датасет DL-модели «Случайный лес» был успешно сформирован на основе фактических данных за 2023 г. (табл. 2).

Прогнозирование величины чистой прибыли банков очень значимо, в предложенной модели прибыль выступит результативным признаком и будет обозначена как target. Поскольку поле с названием банков не используется в расчетах, то оно удаляется, датасет принимает рабочий вид.

Для выполнения процедур, связанных с формированием DL-модели, были использованы различные библиотеки, среди которых некоторые используются для расчетов (sklearn, LinearRegressio, RandomForestRegressor, pandas) а некоторые – для визуализации результатов (matplotlib.pyplot, Plotly). Процесс работы с моделью протекал в четыре этапа: 1) создание случайных выборок из сформированного датасета; 2) построение для каждой выборки некоторой совокупности деревьев решений и получение результатов предсказания для каждого из них; 3) проведение голосования за каждый из сгенерированных прогнозов; 4) проведение выбора того предсказания в качестве финального результата, которое набрало наибольшее количество голосов.

Сценарий работы DL-модели настраивается посредством выставления значений гиперпараметров, для этого используется библиотека GridSearchCV. Прежде всего, случайным образом происходит разделение данных на обучающее и тестовое множества, с заданным соотношением, например, 0,20, при этом применяется библиотека model_selection Scikit-Learn, в которой используется метод train_test_split.

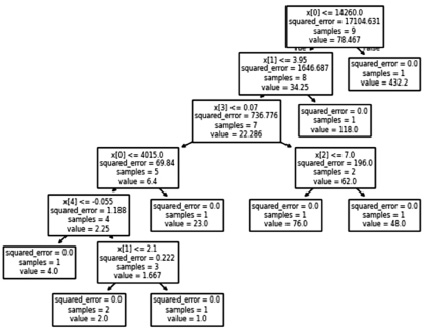

В итоге работы модели было получено «лучшее дерево», которое предсказывало с минимальной ошибкой и имело максимальную глубину 7 уровней (рис. 7).

Рис. 7. Лучшее дерево DL-модели «Случайный лес» из ансамбля полученных деревьев решений

Таблица 2

Датасет DL-модели «Случайный лес» (фрагмент)

Таблица 3

Матрица парных коэффициентов корреляции

Применяемый алгоритм обеспечивал перебор сочетаний полученных вариантов, а затем из всей полученной совокупности (ансамбля) деревьев решений выбирал то дерево, которое имело минимальное значение ошибки прогноза. При проведении настоящего исследования задавались три параметра: «количество», «критерий оценки» и «максимальная глубина дерева». При этом в каждом из трех параметров задавались три значения, по которым работал алгоритм. Например, были заданы следующие значения «количество деревьев» (n_estimators): 5, 10 и 50. Далее, заданы следующие значения параметра «критерий оценки»: «squared error», «absolute error», «poisson». Затем, при настройке параметра «максимальная глубина деревьев» (max depth), были выбраны значения: 2, 5, 10.

В ходе работы DL-модели была получена матрица парных коэффициентов корреляции, которая представлена в табл. 3. DL-модель рассчитала направление и силу связи между факториальными и результативным признаками.

В ходе исследования были рассчитаны направление и сила связи между факториальными и результативным признаками. Так, например, связь между результативным признаком (Прибыль, млрд руб.) – target и факториальными выражается следующими коэффициентами: Активы, млрд руб. + 0,974; Доля активов, в % + 0,974; Рентабельность активов, % 0,159; Adj акций (логарифмическая доходность) -0,266; Волатильность (сигма) -0,219. Качество прогнозирования прибыли характеризуется величиной ошибки. По итогам проведенного исследования полученная величина средней абсолютной ошибки (Mean Absolute Error – MAE) невелика 11,1; среднеквадратическая (MSE) составила 270,1, а величина среднеквадратического отклонения (RMSE) составила 16,4.

С использованием библиотеки lin_reg.coef была рассчитана матрица парных коэффициентов корреляции и сформировано уравнение многофакторной линейной регрессии. Применение полученного уравнения позволило сделать прогноз величины прибыли банков на следующий период (таймфрейм). Для получения уравнения регрессии (5) исходные параметры были обозначены таким образом: Х1 – Активы; Х2 – Доля активов; X3 – Рентабельность активов; X4 – Adj акций; X5 – Волатильность и У – Прибыль (5).

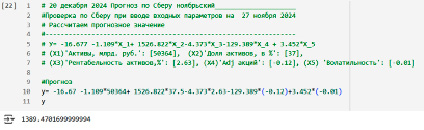

Опираясь на фактические данные параметров на текущую дату (ноябрь 2024 г.), мнения аналитиков, были сформированы значения входных параметров: Х1 – Активы; Х2 – Доля активов; X3 – Рентабельность активов; X4 – Adj акций; X5 – Волатильность (рис. 8).

У = –16.67 – 1.109 × Х1 + 1526.822 × Х2 – 4.373 × Х3 – 129.389 × Х4 + 3.452 × Х5, (5)

Рис. 8. Ввод входных параметров в DL-модель «Случайный лес»

Таблица 4

Прогнозные значения прибыли банков на период с января по ноябрь 2024 года и ошибка прогнозов

|

Наименование_тикер на MoEx |

Активы, млрд руб. |

Прибыль, млрд руб. |

Доля активов, в % |

Рентабельность активов, % |

Adj акций (логарифмическая доходность) |

Волатильность (σdaily) |

Прибыль (факт), млрд руб. |

Прибыль (прогн.), млрд руб. |

Ошибка прогноза, % |

|

Сбер_SBER |

50364 |

1327 |

37 |

2,63 |

-0,12 |

-0.01 |

1327 |

1389,5 |

4.7 |

|

ВТБ_VTBR |

31767 |

315 |

16,5 |

0,99 |

-0.17 |

-0.15 |

404,7 |

422,1 |

4,3 |

|

Газпромбанк_GZPR |

18095 |

205 |

13,29 |

1,13 |

-0,03 |

0,001 |

204,8 |

206,4 |

0,78 |

|

АЛЬФА-банк_ACBr |

10756 |

192,48 |

7,92 |

1,78 |

0,06 |

-0,018 |

192,49 |

131,87 |

-31,4 |

|

T-bank |

3022 |

50,47 |

2,22 |

1,65 |

0,025 |

-0.102 |

50 |

41,21 |

-17,58 |

Сравнивая полученный прогноз 1389,47 млрд руб. с фактическим значением чистой прибыли Сбербанка, за январь – ноябрь 2024 г., составившим 1327 млрд руб., приходим к выводу, что ошибка прогноза составила 62,5 млрд руб., или 4,7 %, что ниже среднестатистической погрешности 5 %. Прогноз по прибыли Сбера позитивный, банк устойчивый. Результаты прогнозов, полученных для группы крупнейших банков, совокупная доля активов которых превышает 76,9 %, представлены в табл. 4.

На основании полученных результатов можно утверждать, что все рассмотренные банки работают устойчиво, ошибка прогноза на ноябрь 2024 г. варьируется от 0,78 до 31,4 %. При этом ошибка возрастает по мере уменьшения размера банков. По итогам 2023 г. все крупнейшие банки работали прибыльно, что свидетельствует об их устойчивости. Полученные прогнозные значения прибыли отражают позитивный тренд в развитии рассмотренных банков, что позволяет сделать вывод об устойчивости банковской системы в целом.

Преимущество алгоритма «Случайный лес» в отличие от других известных нейросетей, например CNN, LSTM и других, в том, что он не переучивается, работает с датасетами маленькой размерности, не требует больших производительных мощностей компьютеров.

В ходе будущих исследований, чтобы улучшить результаты прогнозирования, представляется целесообразным расширить не только перечень рассматриваемых параметров, используемых в модели, которые связаны с развитием и усилением устойчивости, так и период времени наблюдения. Важно шире применять различные модели, опираясь на преимущества систем искусственного интеллекта, и использовать их в ходе проведения научных исследований, такие сети как CNN – сверточная нейронная сеть, RNN – рекуррентная нейронная сеть и др. Как показали исследования, отдельные аспекты затронутой проблемы требуют проведения дальнейших научных исследований.

Как известно, алгоритм «Дерево решений регрессия» широко применяется на практике. При этом в вопросах, связанных с устойчивостью, зарубежные исследователи предложили свежие методы применения, расширив возможности систем искусственного интеллекта. Так, Оливер Дьюкс (Oliver Dukes), Стейн Ванстиландт (Stijn Vansteelandt), Дэвид Уитни (David Whitney), исследуя применение модели полупараметрической регрессии, предложили подход, обеспечивающий получение вдвойне надежного вывода [5]. Авторы попытались получить решение проблемы, которая возникала из-за опасений касательно неправильной спецификации использованной параметрической модели, при этом, использовали корректировку смешивающих факторов при оценке причинно-следственной связи воздействия с результатом.

Исследуя глубокую нейронную сеть, Цяньсяо Ли (Qianxiao Li), Тин Линь (Ting Lin), Цзуовэй Шен (Zuowei Shen) применили аппроксимацию инвариантных функций через динамические системы [6]. Авторы доказали достаточные условия для универсальной аппроксимации этих функций управляемой динамической системой, которую можно рассматривать как общую абстракцию глубоких остаточных нейронных сетей с ограничениями симметрии.

Чжэцин Чжу (Zheqing Zhu) с коллегами предложили готовый к использованию агент обучения с подкреплением, что позволило получить Pearl – готовый к производству программный пакет RL, разработанный для решения поставленных задач модульным способом. Помимо представления результатов сравнительного анализа авторы привели примеры текущего внедрения Pearl [7].

Желаемые результаты для репрезентативного обучения, а именно причинно-следственная перспектива, были получены исследователями Юксин Ванг (Yixin Wang), Майклом И. Джорданом (Michael I. Jordan) [8]. Авторы приняли причинную перспективу обучения представлениям, формализуя неложность и эффективность (в контролируемом обучении представлениям) и распутывание (в неконтролируемом обучении представлениям) с использованием контрфактуальных величин и наблюдаемых последствий причинных утверждений.

Исследования свидетельствуют о том, что на практике все чаще применяются когнитивные модели. В частности, разработанная Н.И. Ломакиным (N.I. Lomakin) и его коллегами когнитивная модель позволяет подготовить данные для последующего использования их в нейросети, в целях получения прогноза финансовой устойчивости российской экономики [9].

Внедрение инноваций, безусловно, является важнейшим направлением, обеспечивающим повышение стабильности и конкурентоспособности кредитных организаций. Ряд зарубежных исследователей приводят результаты своих исследований в сфере стабильности финансового сектора и инноваций. Так, например, Тинг Сан (Ting Sun), Миклош А. Васархели (Miklos A. Vasarhelyi) занимались прогнозированием просрочек по кредитным картам на основе применения глубоких нейронных сетей. Авторами разработана система прогнозирования с целью помочь эмитенту кредитной карты смоделировать риск просрочки по ней [10]. Успешное применение глубокого обучения свидетельствует о том, что искусственный интеллект имеет большие возможности для обеспечения поддержки и автоматизации оценки кредитного риска как для финансовых учреждений, так и для кредитных бюро.

Карлос М. Фернандес-Маркес (Carlos M. Fernández-Márquez), Франциско Х. Васкес (Francisco J. Vázquez) исследовали, как информационные и коммуникационные технологии влияют на принятие решений по распространению инноваций, применяя подход на основе агентного моделирования, предложив разработанную вычислительную агентную модель распространения инноваций, которая позволяет анализировать влияние развития информационно-коммуникационных технологий (ИКТ) на принятие решений [11].

Исследователь Салим Лахмири (Salim Lahmiri) предложила двухступенчатую систему классификации результатов прямого банковского телемаркетинга. Разработанная система обеспечивала помощь в управлении маркетингом в отношениях с клиентами в банковской сфере. На протяжении первого этапа несколько нейросетей проходили обучение на различных данных для получения первоначальных прогнозов. Затем на втором этапе первоначальные прогнозы объединялись одной нейронной сетью для получения финального прогноза. При этом оптимизация роя частиц была использована для оптимизации начальных весов каждой нейронной сети в сгенерированном ансамбле [12].

Исследования показали, что следует шире использовать искусственный интеллект для обеспечения стабильности банковской системы и снижения рисков. Ученые Анкита Шривастава (A. Srivastava), Бхартрихари Пандия (B. Pandiya) и Навтика Сингх Наутиял (N. Singh) исследовали применение искусственного интеллекта в оценке и смягчении рисков в банках. При этом авторы установили, что банковская отрасль сталкивается с рядом трудностей при эффективном управлении рисками, которые, как правило, связаны с выдачей кредитов, инвестированием, а также финансовой деятельностью. Принимая во внимание быстрый прогресс в области технологий, авторы делают вывод о том, что внедрение искусственного интеллекта (ИИ) становится все более ценным активом для банков, что позволяет улучшить алгоритмы оценки и снижения рисков. Исследователи выявили и проанализировали различные аспекты применения ИИ для оценки и снижения рисков в банках. Кроме того, были выявлены новые сферы для проведения как современных исследований, так и исследований в будущем, а также предоставление предложений банковскому сообществу по снижению рисков [13].

Перспективным направлением становится исследование моделирования алгоритмов для снижения рисков при проведении биржевых операций. Так, исследователь Андреас Каратанасопулос (Andreas Karathanasopoulos) провел исследование касательно моделирования и торговли на фондовых биржах Лондона, Нью-Йорка и Франкфурта с помощью нового инструмента для программирования генной экспрессии [14].

Соавторы под руководством Н.И. Ломакина предложили разработанный ими робо-эдвайзер на основе искусственного интеллекта по методу «Случайный лес» [15], использовали метод кластеризации в исследовании закономерностей развития и устойчивости российских коммерческих банков системами искусственного интеллекта [16], а также проводили анализ устойчивости банковской системы c критерием Гурвица и прогнозирование моделью глубокого обучения Random Forest [17], в связи с этим представляется целесообразным продолжить исследования по этим направлениям. «Случайный лес» Нейросеть Deep Learning модель Random Forest, которая была сформирована, чтобы получить прогноз чистой прибыли коммерческих банков, показала высокую точность прогноза [18].

Заключение

По итогам исследования сформулированы определенные выводы. Изучение проблем касательно обеспечения устойчивости отечественной банковской сферы имеет большое значение. В основе устойчивости российской банковской системы лежит устойчивое развитие ведущих банков. Проведенный анализ позволил выявить, что доля активов коммерческих банков, вошедших в топ-12, составляет 80,7 % от всей банковской системы РФ в 2023 г. Таким образом, крупнейшие банки, обладающие активами, доли которых составляют: Сбербанк – 33,0 %, ВТБ – 16,5 % и Газпромбанк – 10,1 %, – в значительной степени определяют «совокупную устойчивость» российской банковской системы. Среди банков-лидеров наибольшую массу прибыли имеют: Сбербанк – 1493,1 млрд руб. Газпромбанк – 179,42 млрд руб. и Совкомбанк – 76,02 млрд руб. Сгенерированная коммерческими организациями прибыль отражает уровень устойчивости банковской системы в целом. При прогнозировании устойчивости банка важно исследование волатильности его акций. Для расчета годовой волатильности учитывают, что ежедневная логарифмическая доходность акции имеет стандартное отклонение σannually, а период составляет P в торговых днях. Анализ показал, что наблюдаются потери стоимости рыночной капитализации Сбера. Для получения прогнозного значения чистой прибыли банка была сформирована DL-модель и получено лучшее дерево DL-модели «Случайный лес» из ансамбля полученных деревьев решений. Применяемый алгоритм обеспечивал перебор сочетаний полученных вариантов, а затем из всей полученной совокупности (ансамбля) деревьев решений выбирал то дерево, которое имело минимальное значение ошибки прогноза. При проведении настоящего исследования задавались три параметра: «количество», «критерий оценки» и «максимальная глубина дерева». При этом в каждом из трех параметров задавались три значения, по которым работал алгоритм. С использованием библиотеки lin_reg.coef была рассчитана матрица парных коэффициентов корреляции и сформировано уравнение многофакторной линейной регрессии. На основании полученных результатов можно утверждать, что все рассмотренные банки работают устойчиво, ошибка прогноза на ноябрь 2024 г. варьируется от 0,78 до 31,4 %. При этом ошибка возрастает по мере уменьшения размера банков. По итогам 2023 г. все крупнейшие банки работали прибыльно, что свидетельствует об их устойчивости. Полученные прогнозные значения прибыли отражают позитивный тренд в развитии рассмотренных банков, что позволяет сделать вывод об устойчивости банковской системы в целом.

Библиографическая ссылка

Ломакин Н.И., Косинова Н.Н., Марамыгин М.С., Кравченко Е.Н., Фадеева Е.А., Мещерякова Я.В. ПРОГНОЗИРОВАНИЕ УСТОЙЧИВОСТИ ОТЕЧЕСТВЕННЫХ БАНКОВ СИСТЕМОЙ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА // Фундаментальные исследования. 2025. № 1. С. 44-55;URL: https://fundamental-research.ru/en/article/view?id=43762 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43762