Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

RUSSIAN AND WORLD ECONOMY: CONTACTS AND CONFRONTATIONS IN MODERN CONDITIONS

Введение

Несмотря на существенное ухудшение отношений со странами коллективного Запада, Россия сохранила наиболее значимые экспортные каналы сотрудничества со многими странами. Вместе с тем по-прежнему наблюдаются объективные сложности, препятствующие импортозамещению и вынуждающие торговый бизнес менять преимущественно западный вектор торговли на преимущественно восточный, что несет существенные угрозы национальной экономической и технологической безопасности [1, с. 46]. Разработка рекомендаций по оптимизации адаптационных процессов в экономике страны на 2025–2026 гг. требует детального изучения вопросов турбулентности мирохозяйственных отношений, таких как цифровая трансформация бизнеса [2, с. 254], децентрализация мировой экономики и нарастание противоречий между Китаем и США, кризисные явления в мировой экономике, нарастающие с 2008 г. и затрагивающие большинство стран – участников этих процессов.

Цель исследования. Исследование посвящено вопросам оценки и прогнозирования развития российской экономики как неотъемлемого элемента глобальной мирохозяйственной системы, связанного с ней производственными, логистическими и финансовыми цепочками, и степени адаптации страны к особенностям соприкосновения и взаимодействия с мировой экономикой в условиях геополитической неопределенности на уровне двусторонних отношений и технологической турбулентности развития на уровне мировой экономики.

Материалы и методы исследования

Оценка состояния российской экономики и экономической подсистемы международной торговли подготовлена на основе материалов российских ученых Ф.И. Аржаева [3], С.Н. Сильвестрова [4]. При формулировании выводов относительно результатов промежуточной трансформации системы мирохозяйственных связей России использовалась макроэкономическая торговая статистика, представленная на официальных сайтах Росстата, Министерства экономического развития России и Министерства финансов, а также аналитика Банка России и таможенная статистика.

Частные вопросы касательно наиболее актуальных в условиях торговой геополитической турбулентности аспектов международного сотрудничества России подготовлены с использованием материалов М.Б. Худжатова [5] по вопросам организации международных расчетов, ограничений российского бизнеса в части использования международной платежной системы SWIFT и дедолларизации, А.С. Соломина [6] по вопросам оценки геополитических долгосрочных последствий дестабилизации национальных производственных цепочек).

Результаты исследования и их обсуждение

Наиболее значимые в настоящее время статистические результаты видоизменения России как участницы цепочек мирохозяйственных отношений могут быть охарактеризованы через оценку динамики экспортных и импортных отношений страны с иностранными партнерами. Видоизменение международной торговли в 2022–2024 гг. протекало по трем векторам [7; 8].

Первый вектор изменения международных отношений представлен ростом значимости и количественных оценок рисков нероссийской локализации торговых партнеров в указанный период, что побудило бизнес и государство уделять большее внимание проблемам импортозамещения на всех уровнях организации производственных цепочек. В формате международной торговой статистики это прослеживается как уменьшение объемов международной торговли.

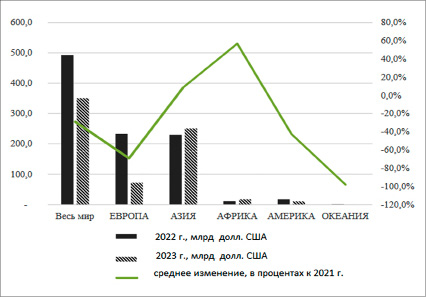

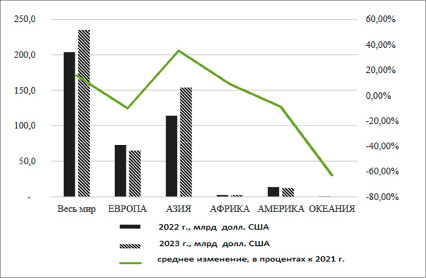

Второй тренд характеризуется видоизменением географической структуры торговых отношений. Существенный рост в мировой торговле страны в части как экспортных, так и импортных операций приходится на страны Азии, в то время как страны ЕС, которые выступали наиболее важным торговым партнером России в предыдущие десятилетия, в том числе в период первой волны санкций 2014–2022 гг., продемонстрировали резкое снижение их значимости в торговых связях (рис. 1). Вместе с тем следует подчеркнуть, что точная оценка падения фактической доли стран Западной Европы и иных регионов, принявших активное участие в санкционном давлении, затруднительна из-за невозможности точной оценки величины параллельного импорта.

Третий тренд изменения места России как международного торгового партнера заключается в росте количества посредников в торговых цепочках. Встраивание посредников из нейтральных стран в торговые цепочки сопровождается увеличением закупочных цен на импортную продукцию. В свою очередь, цена на традиционные товары российского экспорта снижается на фоне снижения доли собственно российского экспортера в этой цене в пользу тех посредников, которые имеют возможности продолжать взаимодействовать с российскими резидентами при рисках введения в отношении них вторичных санкций [9–11].

Особого внимания заслуживает вопрос устойчивости страны к санкциям технологического характера. Одним из направлений санкционной политики стало ограничение российского производителя в его доступе к глобальному технологическому продукту. За почти три года противостояния России влиянию второй волны санкций стало очевидным, что, несмотря на определенные сложности, российская экономика остается устойчивой как в долгосрочной перспективе, так и в моменте. При этом санкционное давление оказало следующее влияние на национального производителя.

Экспорт

Импорт

Рис. 1. Оценка изменения структуры и оборота международной торговли в России в 2022–2023 гг. Источник: составлено автором на основе таможенной статистики России за 2022–2023 гг.

1. Увеличилась доля национального производителя на отечественном рынке. Наряду с факторами неблагоприятного для иностранного производителя санкционного воздействия, рост доли отечественных фирм на российском рынке обусловлен ограничениями на их присутствие в стране, введенными российскими властями. Наиболее действенными из них являются ужесточение таможенной политики, введение дополнительных сборов на некоторые категории импортной продукции при освобождении от них национального производителя, введение прямых ограничений на импорт [12].

2. Рост рисков сбоя поставок модулей и запасных частей для средств производства, прекращение обслуживания современной импортированной техники. Особенно значимым данный риск является для высокотехнологичных производителей, которые импортировали редкое и уникальное оборудование до 2022 г. из стран – участниц санкционного давления и в ближайшее время могут столкнуться с проблемами невозможности его полноценного ремонта.

3. Наблюдаются риски сбоя цепочек поставок импортных комплектующих и запасных частей по инфраструктурным причинам [13; 14]. Среди таких причин, из-за которых осложняется работа национального производителя, в топ-5 входят:

‒ финансовые причины, в первую очередь ограничения оплаты как экспорта, так и импорта через наиболее удобные каналы финансовых коммуникаций между странами, конструируемые участниками санкционного давления, и нестабильность все еще существующих каналов оплаты по причине риска вторичных санкций;

‒ проблемы с логистикой, так как определенные сферы глобальной логистики монополизированы условно «западными» организациями, и без их участия построение логистической цепочки в штатном режиме представляется невозможным.

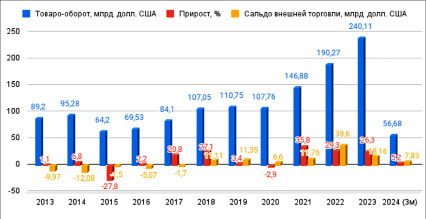

Существенной проблемой, с которой сталкивается Россия, стало доминирование отдельных стран и регионов в ее внешнеэкономических отношениях. Если до 2022 г. преобладала многовекторная товарная политика страны, а условно «восточные» и условно «западные» партнеры уравновешивали друг друга в формате конкурентного геополитического противостояния, то после 2022 г. восточная ориентация торговли носит ярко выраженный характер. Обратимся к данным международной торговли между Россией и Китаем до и после введения санкций второй волны (рис. 2).

Динамика отношений России и Китая носит как объективный характер, так и характер инспирированных санкционным давлением на российскую экономику последствий. Рост объемов торговли между странами начался до событий 2022 г., в то время как последующие события лишь укрепили уверенность партнеров из России в правильности выбора вектора восточной переориентации.

Рис. 2. Оценка изменения структуры и оборота международной торговли в России в 2013–2024 гг., млрд долл. Источник: составлено автором на основе материалов Петербургского международного экономического форума, прошедшего 5–8 июня 2024 г.

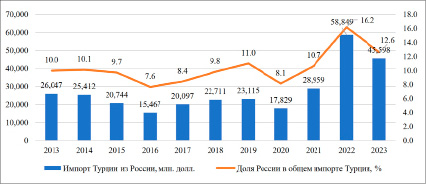

Рис. 3. Показатели импорта Турции и доля в нем России в 2013–2023 гг., млрд долл. Источник: составлено автором на основе данных Министерства торговли Турции

Интерес российского производителя к Китаю определяется еще и тем, что данная страна является геополитически независимым участником глобального рынка, а экономическая конфронтация с Соединенными Штатами рассматривается руководством страны как неизбежность, вызванная конкуренциями двух моделей организации экономики. Вместе с тем для китайского бизнеса свойственно закладывать в цены экспортируемой им продукции все риски, характерные для других участников геоэкономических отношений, которые не обладают столь же мощным иммунитетом от американского давления, в полном объеме.

Нежелание российского импортера зависеть от китайского поставщика приводит к поиску альтернативных торговых полюсов. Значимыми полюсами, диверсифицирующими российские географические риски, являются следующие страны:

‒ Турция;

‒ ОАЭ;

‒ Иран;

‒ страны бывшего СССР, проводящие взвешенную политику в части реагирования на призывы США включиться в антироссийские санкции.

Наиболее крупным из этих полюсов участником, встроенным в российскую модель стратегического внешнеэкономического взаимодействия с миром, является Турция, которая стала значимым партнером параллельного экспорта и хабом передачи на мировой рынок российских углеводородов (рис. 3).

В целом долгосрочная стратегия развития российской экономики сводится к поступательному замещению поставок из-за рубежа собственными решениями в той части, в которой это не противоречит приоритетам экономической текущей безопасности национального системообразующего бизнеса на основе принципа диверсификации цепочек иностранных партнеров.

Заключение

Российская экономика, несмотря на санкционное давление, сумела сохранить статус значимого в глобальных масштабах экспортера и импортера. Пик торговой турбулентности, вызванной санкционным давлением, в настоящее время преодолен. Дальнейшее взаимодействие России с мировым рынком ориентировочно будет происходить через страны-посредники на основе принципов диверсификации потоков и повышения доли национального производителя в собственном производстве.

Библиографическая ссылка

Корольков В.Е. РОССИЙСКАЯ И МИРОВАЯ ЭКОНОМИКА: СОПРИКОСНОВЕНИЯ И ПРОТИВОСТОЯНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ // Фундаментальные исследования. 2025. № 1. С. 38-43;URL: https://fundamental-research.ru/en/article/view?id=43761 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43761