Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

FEATURES OF ORGANIZING STRATEGIC MANAGEMENT OF FINANCIAL ACTIVITIES OF AN ENTERPRISE

Введение

Стратегическое управление финансовой деятельностью предприятия осуществляется в российской практике довольно редко. Необходимость применения стратегического подхода к управлению финансами предприятия возрастает ежегодно. Существующие способы управления финансовой деятельностью ориентированы в основном на текущее, оперативное управление и уже сейчас не могут в полной мере обеспечить выживаемость и эффективное функционирование экономического субъекта [1]. Поэтому многие ученые на протяжении длительного периода времени изучали сущность стратегического управления финансовой деятельностью, определили принципы и подходы функционирования данной системы, выделяли проблемы и предлагали их решение в российской практике.

Вопросы стратегического управления финансовой деятельностью рассматривались во многих работах российских и зарубежных авторов, которые подробно анализируют и развивают тему стратегического управления финансовой деятельностью предприятия. Анализируя литературу и специальные источники, освещающие вопросы стратегического управления финансовой деятельностью предприятия, можно сделать вывод, что большинство положений исследователей и ученых в настоящее время являются недостаточно системными, часто абстрактными, или освещают отдельные фрагменты стратегического управления либо управления финансовой деятельностью предприятия. Таким образом, недостаточная теоретическая разработанность такой области, как стратегическое управление финансовой деятельностью современного предприятия, и ее практическая значимость для многих предприятий и организаций определили выбор темы данного исследования.

Цель исследования – на основе систематизации накопленного опыта выделить особенности организации стратегического управления финансовой деятельностью современного предприятия и разработать рекомендации по формированию структуры стратегического управления финансовой деятельностью предприятия.

Материалы и методы исследования

Методология исследования основывается на методах анкетирования, опроса, сравнительного анализа и синтеза. Информационную базу исследования составили: данные о финансовой деятельности предприятий Республики Мордовия и их финансово-аналитическая отчетность.

В проведенном исследовании участвовали 55 предприятий Республики Мордовия, представляющих малый, средний и крупный бизнес. Посредством использования методов опроса и анкетирования руководителей и специалистов данных предприятий были исследованы система стратегического управления данными предприятиями и их финансовая деятельность.

Результаты исследования и их обсуждение

За последние десятилетия предприятия Республики Мордовия активно внедряют в деятельность и используют принципы и элементы стратегического управления финансовой деятельностью предприятия.

Анкетирование и проведенные опросы показали результаты, представленные в табл. 1.

Результаты анкетирования и проведенных опросов сотрудников предприятий показали, что стратегическое управление внедрено на 43% исследованных малых предприятий, на 68% средних предприятий и на 79% крупных предприятий. Отдельные элементы стратегического управления внедряются и не работают в данный момент системно на более чем половине исследованных малых предприятий, 32% средних и 21% крупных компаний.

Таблица 1

Результаты анкетирования и опросов сотрудников предприятий Республики Мордовия

|

Результаты опроса/анкетирования |

|||

|

Малые предприятия |

Средние предприятия |

Крупные предприятия |

|

|

Наличие системы стратегического управления на предприятии |

43% |

68 % |

79 % |

|

Внедрены элементы стратегического управления |

57% |

32% |

21% |

|

Принята стратегия развития и реализуется на предприятии |

65% |

75% |

89% |

|

Отсутствует стратегия развития на предприятии |

35% |

25% |

11% |

|

Осуществляется стратегическое финансовое управление на предприятии |

38% |

45% |

67% |

|

Разработана финансовая стратегия на предприятии |

32% |

41% |

65% |

Источник: составлено автором.

Результаты опроса и анкетирования сотрудников предприятий также показали, что практически более 70% предприятий имеют стратегию развития. Стратегическое финансовое управление реализуется не на всех предприятиях, а только на 38% исследованных предприятий малого бизнеса и на 45% и 67% соответственно средних и крупных предприятий. Разработке финансовой стратегии уделяют внимание в среднем менее половины участвующих в исследовании предприятий. Проведенный опрос показал, что собственники предприятий и их руководство все больше осознают значимость стратегического финансового планирования развития своих предприятий. Любые стратегические решения нуждаются в стратегической проработке, это дает возможность предприятиям сбалансировать имеющиеся ресурсы и обеспечить достижение поставленных целей и задач, а также в целом укрепить свои конкурентные преимущества и повысить финансовую устойчивость.

Необходимо отметить, что в современных рыночных условиях в целом стратегическое управление реализуется не на всех предприятиях. А определение стратегических перспектив финансового развития предприятия в меньшей степени волнует российские предприятия. Финансовая деятельность современного предприятия – один из приоритетов развития любой компании, и осуществлять стратегическое управление данной деятельностью крайне важно и необходимо для будущего развития любого предприятия [2], и от того, насколько правильно организован данный процесс, зависит и конечный результат работы.

Значительная проблема в системе стратегического управления финансовой деятельностью предприятия заключается в правильной организации процессов управления [3]. От того, кто и как управляет в организации финансовой деятельностью, зависит успешность всей деятельности экономического субъекта. Поэтому руководству современных предприятий следует также уделять внимание вопросу создания эффективной структуры управления финансовой деятельностью предприятия.

Проведенное исследование показало, что в рамках исследуемых предприятий остро стоит проблема организации управления финансовой деятельностью. В системе управления анализируемых предприятий данным кругом вопросов занимается лично руководитель, в прочих компаниях – отдел, служба или подразделение, не имеющие ничего общего с финансовой деятельностью. Результаты исследования приведены в таблице 2.

Результаты анкетирование и проведенных опросов показали, что в 68% малых предприятий управление финансовой деятельностью осуществляет лично руководитель организации. Специализированных подразделений по управлению финансовой деятельностью подобные компании не создают из-за ограниченного штата сотрудников и отсутствия достаточного количества финансовых ресурсов.

Таблица 2

Результаты анкетирования и опросов сотрудников предприятий Республики Мордовия

|

Результаты опроса/анкетирования |

|||

|

Малые предприятия |

Средние предприятия |

Крупные предприятия |

|

|

Управление финансовой деятельностью осуществляет лично директор предприятия |

68% |

30% |

43% |

|

Управление финансовой деятельностью осуществляет бухгалтер предприятия |

32% |

57% |

23% |

|

Управление финансовой деятельностью осуществляет плановый отдел |

- |

13% |

34% |

|

Стратегическое управление финансовой деятельностью осуществляет лично директор предприятия |

15% |

61% |

27% |

|

Стратегическое управление финансовой деятельностью осуществляет финансовый директор |

3% |

32% |

59% |

|

Стратегическое управление финансовой деятельностью осуществляет отдел стратегического развития/планирования |

– |

7% |

14% |

Источник: составлено автором.

Средние и крупные предприятия Республики Мордовия к управлению финансовой деятельностью привлекают бухгалтерию и плановый отдел. Для стратегического управления финансовой деятельностью подобные функции делегируются отделу стратегического планирования или стратегического развития – это 7% исследованных предприятий среднего бизнеса и 14% предприятий крупного бизнеса. Иногда эти функции переданы в ведение финансового директора. Примерно 60% из участвующих в исследовании предприятий имеют эту должность в структуре предприятия.

Как показывает исследование, в сфере организации стратегического управления финансовой деятельностью имеется много вопросов. Не всем руководителям предприятий понятно, кто же должен заниматься данным вопросом, стоит ли создавать отдельные подразделения или достаточно будет привлекать специалистов со стороны для консультации по отдельным вопросам. Поэтому вопрос организации и построения структуры стратегического управления финансовой деятельностью на современном предприятии требует уточнения, а также детального исследования факторов и особенностей данного процесса.

В первую очередь следует отметить, что на то, как организован процесс стратегического управления финансовой деятельностью на предприятии, оказывает влияние совокупность факторов [4], к которым относятся:

− размер предприятия;

− характер деятельности предприятия;

− географическая и территориальная расположенность предприятия;

− уровень квалификации персонала.

Так, например, размер предприятия определяет количество подразделений предприятия и в том числе наличие или отсутствие структурных единиц, отвечающих за стратегическое управление финансовой деятельностью предприятия. А географическое расположение предприятия и его региональных подразделений, если такие имеются, будет влиять на организацию стратегического управления финансами. Отделы стратегического управления могут находиться как отдельно от региональных единиц в головном офисе, так и в каждом региональном подразделении предприятия. Также не каждое предприятие обладает определенным количеством квалифицированного персонала, который в рамках своих функций нес бы ответственность за функциональную область стратегического управления финансовой деятельностью.

Рассматривая опыт стратегического управления финансовой деятельностью ряда предприятий, стоит отметить, что в основном выделяются несколько подходов к организации стратегического управления финансовой деятельностью [5] (рис. 1).

Рассмотрим подробнее каждый из подходов к организации процесса стратегического управления финансовой деятельностью предприятия.

Подход главного архитектора является наиболее распространенным вариантом среди российских предприятий небольшого размера. Он подразумевает, что за стратегическое управление финансами на предприятии отвечает один человек – это директор предприятия или его владелец. Он разрабатывает основные направления и стратегические мероприятия, формирует финансовую стратегию, оценивает и контролирует успешность ее реализации на всех этапах данного процесса. Директор лично руководит всем процессом стратегического управления финансовой деятельностью, но необходимо отметить, что на этапе стратегического анализа и выбора стратегии ему оказывают помощь сотрудники предприятия: собирают нужную информацию и представляют определенный набор данных для эффективной разработки стратегии.

Рис. 1. Подходы к организации процесса стратегического управления финансовой деятельностью предприятия

Следующим подходом является подход делегирования, который предполагает передачу директором предприятия или главным менеджером своих полномочий по разработке и реализации финансовой стратегии предприятия. Данный подход достаточно удобен и эффективен, особенно в случаях территориальной разбросанности структурных единиц предприятия, так как выполнение стратегических мероприятий будет передаваться финансовым специалистам непосредственно на местах. Именно они, как никто другой, знают все нюансы финансовой деятельности своего территориального подразделения и могут объективно оценить сложившуюся ситуацию на рынке. Но необходимо отметить, что недостаток данного подхода может выражаться в некомпетентности финансовых специалистов низшего звена, на которых возлагаются функции стратегического управления, вследствие чего возможны частые ошибки и потеря ресурсов. Также опасностью неграмотного применения подхода делегирования является самопроизвольное отстранение директора от разработки и реализации стратегии, чего ни в коем случае не должно происходить.

Коллективный подход предполагает совместное стратегическое управление финансовой деятельностью на всех уровнях управления, где ответственным является главный финансовый менеджер предприятия, а в разработке финансовой стратегии принимают участие все сотрудники финансовых отделов, а также функциональные руководители других отделов, непосредственно находящиеся в тесной взаимосвязи с финансовыми структурными единицами. Таким образом, финансовое стратегическое управление является итогом коллективной работы, каждый участник ощущает свою значимость в данном процессе и играет роль в финансовой деятельности предприятия.

Подход привлечения внутренних резервов означает использование инициатив специалистов предприятия на конкурсной основе при разработке финансовой стратегии. Следовательно, руководство предприятия дает возможность своим сотрудникам предлагать идеи и новые варианты развития стратегической финансовой деятельности, включающие в себя современные перспективные методы и способы достижения стратегических целей. Выбранные проекты получают ресурсную поддержку и осуществляются при разработке финансовой стратегии предприятия. Особенности организации процесса стратегического управления финансовой деятельностью определяется в основном размером предприятия, как было упомянуто выше.

Так, на малых по размеру предприятиях стратегическое управление финансами встречается крайне редко, в основном все задачи, связанные с финансовой деятельностью, носят оперативный характер и включают, как правило, решение текущих финансовых задач и проблем [5].

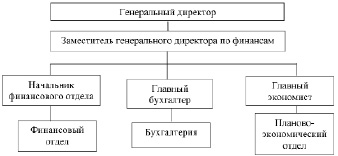

На средних предприятиях за организацию стратегического управления финансовой деятельностью могут отвечать такие подразделения, как бухгалтерия и планово-экономический отдел, а контролировать данный процесс должен директор предприятия (рис. 2).

Рис. 2. Организация процесса стратегического управления финансовой деятельностью на средних предприятиях

Необходимо отметить, что на данный момент в большинстве случаев даже на средних по размеру предприятиях может отсутствовать стратегическое управление финансовой деятельностью, но можно встретить некоторые элементы процесса стратегического управления, такие как постановка стратегических целей и стратегический анализ внешней среды. Финансовая стратегия подобными предприятиями не формируется и детально не разрабатывается.

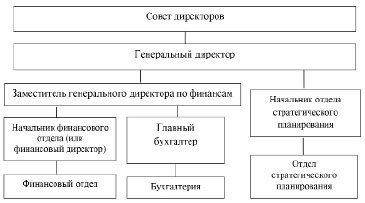

Крупные предприятия, в отличие от малых и средних, обладают достаточным количеством ресурсов – финансовых, материальных и трудовых, поэтому стратегическое управление финансовой деятельностью встречается чаще, и в этом случае организация данного процесса может иметь несколько вариантов.

Так, в случае, представленном на рисунке 3, за организацию этого процесса отвечает, помимо бухгалтерии и планово-экономического отдела, финансовый отдел, который берет на себе большую часть обязанностей по разработке финансовой стратегии предприятия, а остальные финансовые специалисты оказывают определенную помощь в процессе и выполняют некоторые стратегические задачи.

Рис. 3. Организация процесса стратегического управления финансовой деятельностью на крупных российских предприятиях

Рис. 4. Вариант организации стратегического управления финансовой деятельностью на крупном предприятии

Также в большинстве крупных предприятий в процессе стратегического управления финансовой деятельностью принимает участие совет директоров компании. Совет директоров выполняет функцию контроля стратегического управления, он одобряет и утверждает стратегические планы и программы, рассматривает и оценивает предложенные стратегические финансовые направления развития предприятия. Необходимо отметить и ключевую практическую задачу совета директоров – это оценивание компетенции менеджеров высшего звена, которые несут ответственность за разработку и реализацию финансовой стратегии предприятия [6].

Планово-экономический отдел на крупных предприятиях может быть представлен отделом стратегического планирования, который принимает большое участие в стратегическом управлении финансовой деятельностью (рис. 4).

Стратегическое планирование и управление для предприятия очень значимо, и от целей, размера и территориального размещения предприятия зависит, в каком виде будет представлена организация стратегического управления и построена структура управления данными процессами [7]. Так, исходя из опыта отечественных предприятий, выделяют три типа структурных единиц стратегического управления:

1) сильная центральная служба планирования и управления занимается разработкой всех стратегий предприятия – как корпоративной, так и функциональных, включая финансовую стратегию;

2) центральная служба планирования и управления оказывает методическую помощь финансовой службе, которая занимается разработкой финансовой стратегии и координирует деятельность всех остальных подразделений по стратегическому планированию;

3) при децентрализованной службе стратегического планирования и управления подразумевается, что деятельность по разработке финансовой стратегии полностью возлагается на руководителя финансового отдела и старших финансовых менеджеров предприятия.

Довольно частым опытом российских компаний является привлечение сторонних консалтинговых предприятий и независимых консультантов для организации процесса стратегического управления финансовой деятельностью, особенно в тех случаях, если ранее стратегическое управление на предприятии не применялось. Данные специалисты обладают достаточным опытом организации стратегического управления, имеют базу разработанных стратегических проектов и вариантов финансовых стратегий, проверенных на практике. Но стоит отметить, что разработка финансовой стратегии без участия специалистов самого предприятия может быть неэффективной и не даст нужных результатов, поскольку все нюансы финансовой деятельности не могут быть доступны консалтинговой группе.

Рассматривая опыт стратегического управления финансовой деятельностью на зарубежных предприятиях, можно отметить, что довольно частой практикой на крупных предприятиях за рубежом является формирование специальной управленческой структуры, которая не совпадает с организационной структурой предприятия. В данную управленческую структуру включается отдел стратегического развития, а также выделяются стратегические центры хозяйствования, отвечающие за определенный вид и направление деятельности. Поэтому на предприятии стратегический центр хозяйствования, отвечающий за финансовую деятельность, занимается разработкой и реализацией стратегического плана развития финансовой деятельности. Для того чтобы оценить эффективность стратегических центров хозяйствования, разрабатывается определенный перечень показателей и критериев, которые, помимо стандартных финансовых показателей, включают еще и такие критерии, как достижение стратегических целей и задач, уровень конкурентоспособности предприятия и его развитие за определенный промежуток времени.

Заключение

Резюмируя вышесказанное, можно отметить, что организации стратегического управления финансовой деятельностью уделяется мало внимания на российских предприятиях. В большинстве случаев стратегическое управление на предприятии либо отсутствует, либо осуществляется неграмотно и не в должной мере. Так, на средних предприятиях некоторые функции стратегического управления выполняют специалисты бухгалтерии совместно с директором. Реже встречается наличие финансового отдела, который в этом случае несет полную ответственность за разработку и реализацию финансовой стратегии предприятия. На крупных российских предприятиях чаще всего в организационной структуре управления выделяется отдел стратегического развития или стратегического планирования, в рамках которого специалисты занимаются стратегическим планированием финансовой деятельности и оказывают методическую и в некоторых случаях практическую поддержку остальным отделам предприятия в вопросах стратегического управления. Если говорить об особенностях организации стратегического управления финансовой деятельностью за рубежом, то можно отметить формирование специализированных отделов стратегического управления, которые носят название «стратегические центры хозяйствования».

Таким образом, финансовая деятельность современного предприятия в условиях динамично изменяющейся внешней среды требует организации на его базе стратегического управления, позволяющего предприятиям активно развиваться в долгосрочной перспективе, быть конкурентоспособными и финансово устойчивыми.

Библиографическая ссылка

Черкасова О.В., Дзобелова В.Б. ОСОБЕННОСТИ ОРГАНИЗАЦИИ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2024. № 11. С. 54-60;URL: https://fundamental-research.ru/en/article/view?id=43714 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43714