Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

Evidentiary approach in financial analysis methodology organization activities

Введение

В условиях трансформации углеродной экономики в экономику данных осуществляется переход от сбора данных и их хранения к извлечению ценности, что превращает информацию не просто в связующее звено всех функций управления, но и в ключевой фактор устойчивого развития экономики. Важнейшим источником данных является финансовый анализ, методы и глубина которого варьируются в зависимости от намеченной цели, глубины исследования, имеющейся информации, программного, технического и кадрового обеспечения. Его особенность состоит также в том, что полученные результаты становятся информационной базой для выполнения всех функций управления – от планирования до контроля и выявления резервов для повышения эффективности бизнес-процессов. Он способствует обоснованию выбора деловых партнеров, определению конкурентоспособности и экономического рейтинга организации и т.д.

Целями настоящего исследования являются систематизация преимуществ и проблем при интеграции доказательного подхода в методологию финансового анализа деятельности организации, разработка алгоритма увязки доказательств со службой внутреннего аудита и аналитическими процедурами.

Материалы и методы исследования

Методологическую основу настоящей статьи составил диалектический подход во взаимосвязи с системным подходом при акценте на использование приемов сравнения, группировок и выявление причинно-следственных связей. Источниками информации для данного исследования стали законы и нормативно-правовые акты в рассматриваемой сфере, отчеты Контрольно-счетной палаты РФ по применению доказательного подхода, а также научные статьи и монографии в области финансового анализа.

Результаты исследования и их обсуждение

Для выявления причинно-следственных связей в методологии финансового анализа широкое применение получил факторный анализ, основанный на количественной оценке влияния отдельных факторов на конечные финансовые результаты деятельности хозяйствующих субъектов. Влияние факторов на финансовый результат может носить как функциональный, так и вероятностный характер. Это позволяет при оценке влияния отдельных факторов на результаты в первом случае использовать как приемы элиминирования (цепные подстановки, абсолютных и относительных разниц, индексный и долевого участия) так и интегральный прием, а во втором случае – экономико-математические приемы (корреляционные, дисперсионные, логарифмические и т.д.). Применение факторного анализа позволяет ответить на вопрос о степени эффективности использования ресурсов, выявлении негативных сторон бизнес-процессов, определении наиболее приоритетных направлений деятельности организаций и концентрации на них ресурсов. Вместе с тем полученные результаты не всегда отражают реальную ситуацию, поскольку финансовый анализ нередко проводится на базе недостоверных данных [1].

В связи с широким применением цифровых технологий в практической деятельности, уточнением требований к показателям финансовой отчетности развиваются как модели финансового анализа на основе искусственного интеллекта (AI-модели) и нейросетей [2], так и подходы в управлении путем применения программно-целевых, проектных, ситуационных, интеграционных и других аспектов. Адекватно происходят разработка и внедрение инициатив в управлении организациями (система сбалансированных показателей, бережливое производство, активное производство и др.). Одним из таких инновационных направлений может стать применение «доказательного подхода», который направлен на преодоление субъективизма в оценке реализованных мероприятий по нивелированию негативных аспектов в бизнес-процессах путем использования доказательств. Он может использоваться для улучшения процесса принятия решений, повышения эффективности деятельности организаций, а также для обеспечения их экономической безопасности.

В Россию доказательная политика пришла относительно недавно, прежде всего с подачи академического сообщества [3], а также при предъявлении требований к проведению арбитражным управляющим финансового анализа [4, 5] и внедрении внутреннего аудита в государственный сектор экономики. Значимость выявления причинно-следственных связей при оценке эффектов была подчеркнута Нобелевским комитетом в 2021 году, когда Лауреатами Нобелевской премии по экономике были признаны Джошуа Ангрист и Гвидо Имбенс за развитие методологии путем использования эмпирических методов, когда контролируемый эксперимент невозможен.

В настоящее время методология доказательной политики продолжает активно развиваться: в теоретической литературе широко обсуждается вопрос о том, что представляет собой доказательный подход на практике, изучаются лучшие практики применения подхода, анализируются его методологические проблемы [3].

При интеграции доказательного подхода в финансовый анализ деятельности коммерческих организаций требуется повышение компетенции специалистов. При этом целесообразно соблюдение ряда взаимосвязанных условий:

− его использование возможно во внутреннем финансовом анализе, поскольку доказательствами могут выступать только документы и фактические данные, информация, отраженные в рабочей документации [6]. Следует понимать, что «доказательство» само по себе не способно подсказать лицу, ответственному за решение, что ему стоит делать. Отдельно взятое доказательство несет в себе риски неопределенности, случайной ошибки, которые могли произойти при проведении анализа [7];

− экономические показатели должны рассматриваться во взаимосвязи и во взаимодействии с техникой и технологией производства, его организацией, перспективами развития бизнеса. Поэтому при трансформации доказательного подхода в финансовый анализ требуются комплексные знания как по экономической теории, конкретным экономическим наукам и теории экономического анализа, так и по основам знаний по оценке уровня техники, технологии, организации производства и труда, эффективности управления;

− исследования, проводимые в рамках осуществления доказательного подхода, должны связать практику и науку. Таким образом, данная методология сфокусирована не только на данных финансовой отчетности, но и на альтернативных источниках информации и на систематических обзорах литературы, которые содержат анализ источников, отобранных на основе заранее определенной поисковой стратегии, что позволяет выделить наиболее релевантные [8]. Это даст возможность агрегировать информацию по всей рассматриваемой области исследования;

− ключевым фактором риска в управленческих решениях является информация, поэтому при применении доказательного подхода необходимо создание эффективных информационных потоков между всеми вовлеченными в бизнес-процесс сторонами, а также тесной коммуникации между ними.

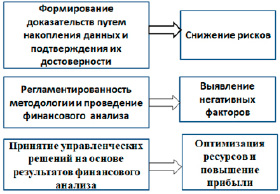

Составляющие доказательного подхода в методологии финансового анализа представлены на рисунке.

При интеграции доказательств в методологию финансового анализа наиболее актуально их использование в традиционном финансовом и маржинальном анализе, а также при оценке степени управления организацией и диагностике риска банкротства.

1. Проведение традиционного финансового анализа на основе бухгалтерской отчетности: выявление тенденций развития финансовых показателей, структуры, оценка влияния факторов последовательно на прибыль от продаж, прибыль до налогообложения и чистую прибыль [9]. На этом этапе его основными направлениями являются оценка взаимосвязанных модулей: имущественного потенциала организации; платежеспособности и ликвидности баланса; финансовой устойчивости и финансовых результатов. При проведении финансового анализа на основе бухгалтерской отчетности, помимо использования количественных показателей, необходимо акцентировать внимание на качественных коэффициентах, которые предназначены для более глубокого изучения финансового состояния субъектов хозяйствования и обеспечения сопоставимости показателей за разные периоды. Предварительно должно быть получено подтверждение достоверности отчетности, планов, калькуляций, договоров, качества управленческой информации, а также соответствия порядка ведения бухгалтерского учета методологии и установленным стандартам. В качестве приемов доказательного подхода могут выступать пересчет, инспектирование, запрос и подтверждение достоверности (полноты) данных в регистрах, выявление причин отклонения от запланированных показателей. Наиболее распространенным вариантом для решения данной задачи могут стать создание службы внутреннего финансового аудита либо возложение обязанностей по его проведению на конкретного специалиста.

Составляющие доказательного подхода в методологии финансового анализа Источник: составлено авторами на основе проведенного исследования

Важнейшим трендом внедрения доказательств в методологию финансового анализа на основе бухгалтерской отчетности является выявление финансовых рисков: наличие убытков, накопление дебиторской и кредиторской задолженности, резкое изменение отдельных статей баланса, снижение чистых активов и др.

2. В рамках дела о банкротстве, и даже в случае проведения судебной экспертизы при выявлении каких-либо противоречий, финансовый анализ признан самостоятельным доказательством [10]. Таким образом, придание ему статуса доказательств подчеркивает важность как достоверности и качества всех видов отчетности, так и обоснованности плановых документов. В связи с наличием многочисленных методик диагностики банкротства рекомендуется в текущей деятельности, прежде всего, оценить риск наступления банкротства на основе модели Бивера и провести экспресс-диагностику с использованием системы коэффициентов (текущей ликвидности, обеспеченности собственными оборотными средствами и восстановления (утраты) платежеспособности). В случае соблюдения организацией рекомендуемых критериев данных коэффициентов на этом можно завершить оценку риска банкротства. В случае отклонения хотя бы одного из коэффициентов необходимо в зависимости от отраслевой специфики более детальное рассмотрение финансового состояния организации в соответствии с одной из действующих методик.

3. Оценка уровня управления в организации и выявление количественных взаимосвязей между объемами выручки от продаж и индикаторами эффективности использования ресурсов с расчетом относительной экономии (перерасхода) ресурсов при сравнении результативных показателей отчетного и базового периодов для выявления резервов по оптимизации использования ресурсов. Информационной базой на данном этапе выступают первичные данные бухгалтерского учета, которые представляют собой средство коммуникации всего бизнес-процесса в организации. Элементами доказательного подхода на этом этапе финансового анализа являются приемы наблюдения и сравнения, нацеленные на выявление дублирующих функций, определение значимости отдельных элементов ресурсов и оценку соответствия организационной структуры управления целям и задачам функционирования предприятия.

Для увязки финансовых показателей предприятия с результатами деятельности структурных подразделений доказательства должны быть сфокусированы на корректности установления контрольных точек для своевременного и качественного выполнения плановых заданий.

4. Проведение маржинального анализа, или CVP-анализа (costs, volume, profit), в котором акцентируется внимание на оценке влияния на прибыль объема продаж, структуры реализуемой продукции, состава себестоимости и цен на продукцию. Эффективность использования данного вида анализа зависит от достоверности и надежности данных управленческой информации. Его результаты являются важнейшим инструментом для определения точки безубыточности, запаса финансовой прочности и операционного рычага, что позволит принимать более взвешенные управленческие решения по разработке стратегии и ценовой политики предприятия, оценке производственных рисков. Преобразование набора цифр в систематизированную финансовую модель управления логична координация показателей организации с показателями деятельности структурных подразделений и конкретных работников.

5. Выявление влияния стохастических связей на финансовое состояние организаций на основе неформализованных методов (SWOT-, SNW-, PEST-анализов) позволит обеспечить сравнение достигнутых результатов организации с лучшими практиками и результатами научных исследований. Сравнение альтернативных вариантов для минимизации выявленных проблем, принятия управленческих решений, их реализации и оценке влияния реализации на изменение финансовых показателей основано на применении инновационных подходов к управлению организациями.

На всех этапах финансового анализа должна быть четкая логическая взаимосвязь его результатов. Финансовый анализ с использованием доказательного подхода полезен для корректировки будущих решений и формирования базы лучших практик в целях их последующего тиражирования [11].

Препятствиями в применении доказательного подхода являются ограничение доступа к управленческой информации, недостаточный уровень квалификации работников, неумение ориентироваться в большом количестве данных [12]. Решение данной проблемы возможно путем создания цифрового аналитического портала, на котором должны систематизироваться актуальные научные исследования по интеграции доказательного подхода в финансовый анализ; сервисы и материалы для представителей хозяйствующих субъектов, отражающие обсуждение проблемных аспектов проведения финансового анализа и консультации ведущих специалистов в этой сфере.

Заключение

Интеграция доказательного подхода в методологию финансового анализа, прежде всего внутреннего, смещает акцент деятельности управленцев с контроля достигнутых результатов финансово-хозяйственной деятельности организаций на анализ будущих действий, а как следствие, может стать опорой для менеджеров в процессе принятия грамотных управленческих решений и минимизации критических ситуаций. Однако на практике его внедрение остается сложной задачей и логично взаимоувязано с развитием инструмента внутреннего финансового аудита, более широким использованием в практической деятельности неформализованных методов анализа, моделей на основе искусственного интеллекта и нейросетей.

В целях тиражирования практик применения доказательного подхода в методологии финансового анализа требуется не только его апробирование, но и размещение результатов в информационных системах, а также включение в программы курсов повышения квалификации.

Библиографическая ссылка

Гоцко Т.В., Родин Д.А. Доказательный подход в методологии финансового анализа деятельности организаций // Фундаментальные исследования. 2024. № 11. С. 15-19;URL: https://fundamental-research.ru/en/article/view?id=43707 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43707