Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ON THE ISSUE OF THE ESSENCE OF IMPACT INVESTING IN MODERN MARKET CONDITIONS

Введение

В условиях значительного отрицательного воздействия жизнедеятельности человечества на окружающую природную среду актуализировалась проблема сохранения природных ресурсов не только для удовлетворения потребностей нынешнего поколения людей, но и для обеспечения нужд будущих поколений. Также в современном мире четко прослеживается неравномерность социально-экономического развития стран и регионов, что ограничивает возможности доступа отдельных индивидов и социальных групп к важнейшим возможностям и благам. Именно поэтому начиная со второй половины ХХ в. происходит постоянный поиск решения вышеупомянутых проблем на глобальном уровне. Одним из важнейших достижений в данном направлении является формулировка сущности и Целей устойчивого развития (далее – ЦУР), которое на уровне ООН провозглашено стратегией обеспечения выживания человечества в долгосрочной перспективе.

На фоне повышения экологического сознания и возрастающей социальной ответственности общества хозяйствующие субъекты также стали следовать принципам устойчивого развития, заключающимся в оптимальном соотношении социальных, экономических и экологических целей, что в современных условиях является инструментом обеспечения их статической и динамической конкурентоспособности через формирование имиджа социально ответственного и экологичного бизнеса.

Понимание предпринимательским сектором необходимости решения назревших социо-экологических проблем в сочетании с получением прибыли обусловило возникновение импакт-инвестирования (социально преобразующего инвестирования, инвестирования воздействия (влияния), инвестирования с эффектом). Впервые термин «импакт-инвестиции» сформулировал Фонд Рокфеллера в 2007 г. в Белладжио (Италия), позже были разработаны критерии такого инвестирования.

Сущности, особенностям и роли импакт-инвестирования как инструмента достижения социо-эколого-экономических результатов посвящены труды таких зарубежных ученых, как Э. Багг-Левин, Дж. Эмерсон [1]; Т. Леони; Б. Трелстад; Б. М. Барбер; А. Морс; А. Ясуда; О.В. Марухленко [2]; И.А. Ломачинская [3]; Ю.В. Ельникова [4] и др. В России исследованиями в данном направлении занимались Г.М. Квон [5]; Е.А. Шишкина; Д.В. Саврасова; С.А. Денисов, И.Н. Джазовская [6]; Н.А. Львова; О.А. Романова, Я.А. Матвеева; Е.Б. Дворядкина; А.Е. Комбарова, Н.Г. Протас [7]; Е.О. Азизи, О. Азизи, В.В. Клевцов [8]; С.Р. Древинг, О.В. Борисова и др.

Но, несмотря на возрастание интереса к теории и практике импакт-инвестирования, в силу новизны этого инструмента имеется ряд аспектов, требующих уточнения и дальнейшего изучения и развития.

Целью данного исследования является ракрытие сущности, критериев, принципов, а также преимуществ, недостатков, ограничений и возможностей развития импакт-инвестирования как актуального и набирающего все большую популярность инструмента достижения экономической эффективности хозяйственной деятельности предпринимательского сектора через достижение ЦУР, обеспечение социального и экологического благополучия общества.

Материалы и методы исследования

Материалами при подготовке статьи послужили работы отечественных и зарубежных ученых и практиков в сфере устойчивого развития, инвестиций, ответственного инвестирования, в частности импакт-инвестирования, а также открытые отчеты и исследования Ассоциации ведущих игроков рынка инвестиций социального воздействия (GIIN), глобальной платформы данных о стартапах и инновациях «Dealroom», Фонда региональных социальных программ «Наше будущее», венчурного импакт-фонда АО «Зерно Венчурс», благотворительного фонда «Система» и др.

Методологическую основу исследования представляет совокупность общенаучных и специальных методов, таких как метод научной абстракции, методы системного и сравнительного анализа, методы анализа и синтеза, статистические методы, метод сравнения, табличный и графический методы.

Результаты исследования и их обсуждение

Как уже упоминалось ранее, импакт-инвестирование имеет короткую историю существования. Начало импакт-инвестирования в западных странах приходится на 2007–2008 гг., когда Фонд Рокфеллера начал свою программную инициативу по влиянию на инвестирование в свете нехватки правительственных ресурсов и ресурсов филантропии для решения важнейших мировых проблем. В 2009 г. была основана американская некоммерческая организация – Глобальная сеть импакт-инвестиций (GIIN), целью которой является увеличение объемов и эффективности импакт-инвестирования по всему миру.

Таблица 1

Ключевые этапы развития импакт-инвестирования

|

Год |

Событие |

|

1984 |

Создание в США Ассоциации индустрии устойчивого инвестирования (US S.I.F.) |

|

1990 |

Создание индекса капитализации компаний, соблюдающих принципы социальной ответственности (Domini Social Index) |

|

2006 |

Представление принципов ответственного инвестирования ООН |

|

2007 |

Введение термина «импакт-инвестиции» Фондом Рокфеллера и крупнейшими инвестиционными банками Эмиссия Европейским инвестиционным банком первых «зеленых» облигаций |

|

2008 |

Выпуск Мировым Банком первой «зеленой» облигации |

|

2009 |

Создание Ассоциации ведущих игроков рынка инвестиций социального воздействия (GIIN) Запуск GIIN системы критериев для оценки социального и экологического воздействия (IRIS) Начало освещения Bloomberg новостей по темам устойчивого развития |

|

2010 |

Выпуск первой социальной облигации (SIB) |

|

2011 |

Введение глобальной системы рейтингования импакт-фондов организаций (GIIRS) |

|

2012 |

Запуск Morgan Stanley платформы «Investing With Impact» |

|

2013 |

Открытие первой социальной биржи в Великобритании |

|

2015 |

Принятие ООН Целей устойчивого развития (ЦУР) |

Источник: составлено автором по материалам [9].

Ключевые этапы развития импакт-инвестирования представлены в таблице 1.

Согласно отчету GIIN «Sizing The Impact Investing Market», в 2019 г. объем импакт-инвестиций составил 502 млрд долл. США, а количество активных импакт-инвесторов – примерно 1340. В 2010–2020 гг. объем рынка импакт-инвестиций увеличился в 12 раз и превысил 715 млрд долл., а его объем в 2022 г. достиг 1,16 трлн долл. Следовательно, наблюдается ежегодный рост при одновременных положительных прогнозах экспертов по будущему развитию [10]. Так, эксперты IFC оценивают потенциал рынка импакт-инвестиций в 26 трлн долл., то есть 10% мирового рынка капитала. По опросам инвесторов, проведенным EY и британским Институтом импакт-инвестирования (Impact Investing Institute), прогнозируется рост данного сегмента в ближайшие 3–5 лет на 10–30% [10].

Следует отметить, что популярность исследований в сфере импакт-инвестиций среди российских ученых и практиков с каждым годом повышается, однако в существующих публикациях наблюдается определенная терминологическая неопределенность, когда импакт-инвестирование приравнивается к корпоративной социальной ответственности (КСО), социальным инвестициям, ESG-инвестициям, филантропии, благотворительности, активизму. Между этими понятиями существует сходство в части наличия субъекта, мотивированного осуществлять различного рода изменения, направленные на улучшение общественного и экологического благополучия, однако они различаются по содержанию и используемым инструментам.

По мнению автора, все вышеупомянутые категории в той или иной степени призваны содействовать реализации Целей устойчивого развития, поэтому устойчивое развитие справедливо рассматривать как некий ценностный уровень, на котором не предполагается достижение каких-либо конкретных измеримых результатов.

Импакт (impact) представляет собой последствия для социума и окружающей природной среды вследствие влияния хозяйственной деятельности экономического субъекта.

Импакт-инвестиции (инвестиции воздействия, инвестиции социального воздействия) – это инвестиции, социальный (экологический) результат которых «не является побочным эффектом коммерческого проекта, не ограничивается исключением вложений в компании, занимающиеся “неэтической” деятельностью, а является такой же целью деятельности, как и финансовый результат. Предполагают обязательную оценку и измерение полученного социального (экологического) результата» [10].

Корпоративная социальная ответственность (КСО) также предполагает получение социального и/или экологического эффекта, однако их оценка необязательна. Ожидаемые результаты сконцентрированы преимущественно в сфере PR.

Под социальными инвестициями понимают «любые виды финансовых вложений в социальную сферу, включая средства по программам корпоративной социальной ответственности, гранты, государственные субсидии, целевое вложение бюджетных средств в долгосрочное решение социальных проблем» [9]. Как видно из представленного определения, социальные инвестиции ограничиваются вложениями средств исключительно в социальную сферу, что делает их более узким понятием по сравнению с импакт-инвестициями.

ESG-инвестиции (Environmental, social and corporate governance) – это «инвестирование в компании, которые придерживаются высоких стандартов по трем направлениям: имеют высокие показатели сохранения окружающей среды, культивируют хорошие отношения с клиентами, поставщиками, сотрудниками, местным сообществом, а также следуют лучшим практикам корпоративного управления» [9].

Инвестирование с учетом ESG ставит на первое место финансовую доходность. ESG-инвестиции направлены, прежде всего, на минимизацию негативного влияния деятельности компании и на управление рисками от подобного влияния, тогда как импакт-инвестирование ставит своей основной целью максимизацию положительного воздействия. ESG является дополнительной/непрофильной деятельностью, в то время как импакт таковой деятельностью не является (относится к основной). По прогнозам, до 2026 года объем ESG-инвестиций возрастет до 33,9 трлн долл. США с 18,4 трлн долл. в 2021 году. При прогнозируемом среднегодовом темпе роста (CAGR) на уровне 12,9% ESG-активы менее чем за 5 лет составят 21,5% от общего объема глобальных активов в управлении.

Таким образом, понятие «ESG-инвести-ции» является более широким, чем «импакт-инвестиции». Импакт, являясь непосредственной непротиворечивой частью концепции ESG, дополняет ее.

Социально ответственные инвестиции (Socially Responsible Investing, SRI) подразумевают «исключение из инвестиционного портфеля компаний, занятых “неэтичным” бизнесом (производство алкоголя, табачных продуктов и др.)» [9]. Таким образом, ответственные инвестиции, в отличие от ESG, оценивают инвестиции исключительно по этическим соображениям. По отношению к импакт-инвестициям SRI-инвестиции являются более общей категорией с более четко очерченными границами вложений средств.

В отличие от венчурной филантропии, определение которой впервые дал Дж. Рокфеллер в 1969 г. и которую он трактовал как «авантюристский подход к финансированию социальных проектов, не имеющих популярности среди инвесторов» [11] и уделяющий особое внимание социальным факторам, импакт-инвестирование ориентируется на комплекс получаемых эффектов (коммерческих, социальных и экологических), притом что обе инвестиционные практики в обязательном порядке декларируют в качестве цели получение финансовой отдачи наряду с положительным воздействием на мир.

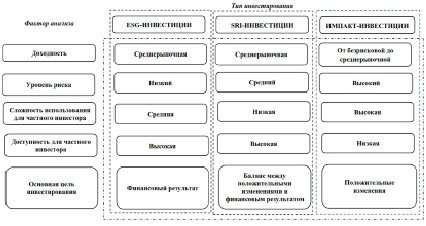

Рис. 1. Ключевые отличия импакт, SRI и ESG-инвестиций Источник: составлено автором на основе [7]

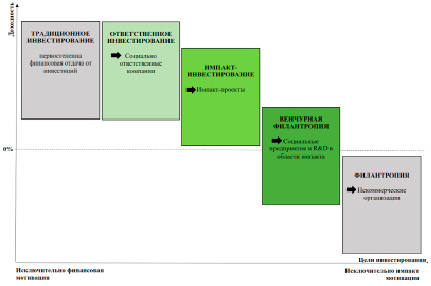

Рис. 2. Место импакт-инвестирования по критериям «доходность – цели инвестирования» Источник: составлено автором на основе [12].

Благотворительность также предполагает осуществление социальных расходов, направленных на помощь обществу в целом, улучшение жизни отдельных его слоев или членов за счет доходов, полученных от другой деятельности. В отличие от импакт-инвестирования, она не предусматривает окупаемости и прибыльности вложений.

Очевидно, что между импакт-инвестициями, SRI и ESG-инвестициями существует разница по таким критериям, как основная цель вложения средств, доходность, уровень риска, сложность использования и доступность для частного инвестора (рис. 1).

На графике (рис. 2), где по оси абсцисс представлены приоритеты целей инвестирования от исключительно финансовой мотивации до исключительно импакт-мотивации, а по оси ординат – требуемая норма доходности на вложенный капитал, продемонстрировано место импакт-инвестирования по сравнению с другими видами инвестирования.

На данный момент в научной литературе и в практической деятельности отсутствует единое определение сущности импакт-инвестирования. Автор считает целесообразным систематизировать подходы к трактовке данной категории с позиций, представленных в разных источниках (табл. 2).

Анализируя подходы к определению сущности импакт-инвестирования, представленные в таблице 2, можно обобщить их в четыре группы:

1) рассматривающие импакт-инвестирование как процесс реализации измеримых воздействий на социальную и экологическую сферы;

2) рассматривающие импакт-инвестирование как комплекс позитивных социальных и/или экологических изменений, которые оказывают текущая деятельность компании и ее результаты на окружающий мир;

3)рассматривающие импакт-инвестирование как совокупность финансовых, социальных и экологических результатов, требующих обязательного учета и оценки;

4) рассматривающие импакт-инвестирование как систему взаимосвязанных элементов, включающую цели инвестора, требования к доходности, подходы к выбору объектов вложения капитала и т.д.

По мнению автора, импакт-инвестирование – это новая парадигма инвестиционной деятельности, которая, являясь частью концепции SRI и ESG-инвестирования, идет вразрез с традиционным подходом к вложению капитала и направлена на достижение социальных и/или экологических целей и получение финансовой прибыли, способствует достижению целей устойчивого развития за счет реализации позитивных изменений, направленных на улучшение жизни человечества и состояния окружающей природной среды.

Таблица 2

Подходы к определению сущности импакт-инвестирования

|

Источник |

Определение |

|

Глобальная сеть импакт-инвестиций (GIIN) |

«Это инвестиции, осуществленные с намерением создать положительное, измеримое социальное и экологическое воздействие и получить финансовую прибыль» [11] «Инвестиции, производимые компаниями, организациями, фондами с целью получения социального и/или экологического эффекта наряду с финансовым выигрышем. Отличительной чертой импакт-инвестирования является обязательство инвестора измерять и сообщать о социальных и экологических показателях объекта инвестиций, обеспечивая прозрачность и подотчетность, а также развивая практику импакт-инвестирования» [11] |

|

Фонд Рокфеллера |

«Мобилизация большого объема частного капитала из новых источников для решения наиболее остро стоящих мировых проблем» [13] |

|

Мировой экономический форум |

«Инвестиционный подход, направленный на получение как финансовой прибыли, так и позитивного социального влияния, которое возможно измерить» [13] |

|

Венчурный импакт-фонд «Zerno.VC» |

«Инвестиции, которые направлены на достижение положительных, измеримых социальных и/или экологических изменений, в дополнение к финансовому результату» [14] |

|

Некоммерческая организация «Эволюция и Филантропия» |

«Это средства, направляемые в социальную сферу в целях получения социальных результатов и эффектов, выражающихся в улучшении качества жизни и повышении самостоятельности благополучателей, развитии их знаний и умений, и носящие долгосрочный характер» [15] |

|

С.А. Денисов, И.Н. Джазовская |

«Преобразующее инвестирование, новый способ социального инвестирования, прошедший путь своего развития от благотворительности до решения социальных проблем через реализацию доходных инвестиционных проектов» [6] |

|

Н. Иванова |

«Это вложения в компании, организации, фонды, имеющие целью наряду с получением дохода воздействие на социальные факторы или окружающую среду. Инвестор сохраняет за собой собственность на активы и рассчитывает на получение финансового дохода как по рыночным ставкам, так и по ставкам ниже рыночных» [16] |

|

J. Chen |

«Это общая инвестиционная стратегия, которая направлена на получение финансовой отдачи, одновременно создавая положительное социальное или экологическое воздействие» [17] |

|

Е. Кузнецов |

«Импакт-инвестиция – это та инвестиция, которая делается с целью получения прибыли, но при этом касается сферы, которая значительным образом улучшает мир в тех направлениях, в которых люди договорились делать усилия для улучшения мира. Это такой гибрид благотворительности и инвестиций за деньги, который позволяет инвесторам получать доход, но при этом делать социально полезные вещи» [16] |

|

Э. Багг-Левин, Дж. Эмерсон |

«Инвестиции, которые имеют целью получение финансовой отдачи и одновременно решают социальные и экологические проблемы, то есть создают смешанную стоимость» [18] «Инвестиции, нацеленные на максимизацию создаваемой объектами инвестирования социальной, экономической и экологической стоимости» [1] |

|

И. Ломачинская |

«Это сознательный отбор и поддержка инвестором организаций и проектов, разделяющих его социальную и/или экологическую миссию и способных генерировать прибыль, то есть обеспечивающих создание более инклюзивных и устойчивых экономик. Импакт-инвестиции являются разновидностью социально ответственных, и они ориентируются на социальное влияние проактивно» [3] |

|

О. Марухленко |

«Инновация, основанная на осознанном выборе общественных ценностей, стремлении изменить мир к лучшему и создании вклада в будущее всего человечества» [2] |

Источник: систематизировано автором.

Анализ представленных в таблице 2 подходов к пониманию сущности импакт-инвестирования позволяет выделить следующие специфические признаки, которые присущи этому виду инвестирования:

1) ориентация на получение комплексного социо-эколого-экономического эффекта от вложения инвестиционных ресурсов;

2) реализация позитивных качественных изменений в обществе и окружающей природной среде, которые формируют базис для дальнейшего долгосрочного развития на основах устойчивости через финансирование проектов, не всегда являющихся выгодными с финансовой точки зрения и с точки зрения принимаемых рисков, но обеспечивающих получение дополнительных синергических эффектов для функционирования экологической системы, а также социальных трансформаций. С этой точки зрения импакт-инвестиции являются частью концепции социальной ответственности бизнеса;

Таблица 3

Принципы импакт-инвестирования

|

Принцип |

Содержание |

|

Прибыльность |

Важный принцип осуществления импакт-инвестиций, определяющий экономическую привлекательность импакт-проектов для инвесторов. Наличие потенциальных путей получения доходов от реализации таких проектов, а соответственно, и прибыли, отличает такой вид инвестирования от благотворительной помощи. При создании соответствующего инвестиционного проекта необходимо учитывать это условие. Соблюдение данного принципа в целом способствовало активному развитию импакт-инвестирования в глобальном масштабе, поскольку финансирование подобных проектов, во-первых, дает возможность обеспечить отдачу на вложенный капитал; во-вторых, способствует получению дополнительных, еще более важных для инвестора эффектов |

|

Многогранность |

Сущность принципа заключается в важности обеспечения реализации импакт-проектов в различных сферах и отраслях национальной экономики. Принцип многогранности импакт-инвестирования базируется на универсальном характере импакт-проектов, оговаривает использование различных финансовых инструментов для их осуществления, выбор которых обусловливается масштабами предстоящих к внедрению проектов, их сложностью и рискованностью |

|

Целенаправленность |

Сущность принципа заключается в наличии у импакт-проектов совокупности четких целей, на достижение которых эти проекты направлены, среди которых обязательно присутствуют цели экономического, социального и экологического характера (именно сочетание этих целей и отличает импакт-инвестирование от других инвестиционных практик). Таким образом, в рамках импакт-проектов должны быть четко понятны те эффекты, прежде всего экологические и социальные, которые будут достигнуты в результате их реализации |

|

Срочность |

Сущность данного принципа заключается в соблюдении подхода к реализации импакт-проектов за счет такого способа их финансирования, согласно которому подобные проекты рассматриваются как инвестиционные с определением периода их окупаемости, чистой текущей стоимости, индекса доходности и внутренней нормы доходности. Важной составляющей является формирование плана поступления финансовых ресурсов, их использования и потенциальных сроков достижения поставленных экономических, социальных и экологических целей. Соблюдение принципа срочности импакт-инвестирования позволяет на первых этапах сразу выбирать только те проекты, для которых определен долгосрочный путь развития, четко сформулирован план реализации, постепенного привлечения средств и определен период, когда предприятие переходит в состояние самоокупаемости и самостоятельного функционирования |

|

Транспарентность |

Сущность данного принципа заключается в обеспечении открытости процесса выбора, реализации импакт-проектов, возможностей для инвесторов получать соответствующие данные об основных этапах и результатах реализации проектов. Неотъемлемой составляющей импакт-инвестирования является отчетность его участников о своей роли в финансировании и реализации соответствующих проектов и достижении экологических и социальных эффектов в результате их внедрения. Также важной составляющей является представление информации о роли инвесторов в содействии развитию импакт-инвестирования, общем развитии человечества, об их стратегии относительно достижения поставленных масштабных и системных целей |

|

Гарантия исполнения декларируемых целей |

Данный принцип предполагает достижимость, долгосрочность, измеримость и верифицируемость результатов реализации импакт-инвестиций. Таким образом, исполнение декларируемых целей гарантировано |

Источник: составлено автором.

3) коренное отличие от благотворительности, поскольку в первую очередь средства инвестируются в проекты, которые самостоятельно могут продуцировать в будущем доход и, соответственно, прибыль и обеспечивать самостоятельное существование;

4) проактивная позиция бизнеса, отдельных инвесторов и формирование у них желания внедрять инновации, которые бы меняли мир к лучшему путем создания новых возможностей для дальнейшего развития человеческой цивилизации;

5) стимулирование внутренних инноваций путем поощрения научно-исследовательской деятельности, содействия сотрудничеству между отечественными и иностранными компаниями и создания среды, благоприятной для инноваций, что будет способствовать трансформации национальной экономики;

6) обязательное наличие масштабируемой бизнес-модели, направленность на долгосрочное позитивное социально-экологическое воздействие, которое должно быть отражено в стратегии компании.

Следует отметить, что компании, осуществляющие импакт-инвестирование, не должны относиться к некоммерческим организациям (НКО). Возможно использование гибридной модели, когда коммерческий бизнес реализует импакт-проекты совместно с НКО.

В силу сравнительной новизны категории импакт-инвестирования пока еще не сложилась общепринятая система его принципов. Некоторые исследователи, например украинская ученая Ю.В. Ельникова, выделяют такие ключевые принципы импакт-инвестирования, как доходность; целенаправленность; многообразие классов инвестиционных активов; влияние, которое можно измерить [4].

В работе [19] отмечается, что импакт-инвестирование описывается (и отличается от других видов инвестиций) тремя основными принципами: ожиданием финансовой прибыльности (ниже, на уровне или даже выше доминирующей рыночной ставки); намерением решать социальные или экологические проблемы (т.е. воздействием или стремлением); обязательствами по измерению и отчетности относительно предполагаемого социального воздействия и воздействия на окружающую природную среду.

В качестве принципов импакт-инвестирования, по мнению автора, следует выделить принципы прибыльности; многогранности; целенаправленности; срочности и транспарентности; гарантии исполнения декларируемых целей (табл. 3).

Международная финансовая корпорация IFC определяет импакт-инвесторов по трем признакам, которые отличают их от других инвесторов: намерения (достижение социальных и/или экологических целей с помощью инвестиций), вклад (достижение намеченных целей) и измерение (система, которая связывает их намерения и вклад с улучшением социальных и экологических результатов).

Самыми распространенными инвесторами в сфере импакт-инвестиций являются банки, традиционные инвестиционные и пенсионные фонды, институциональные и семейные фонды, государственные агентства развития и индивидуальные инвесторы. Импакт-инвестиции могут осуществляться в бизнес, организации и фонды.

Основными игроками на мировом рынке импакт-инвестиций являются Triodos Bank N. V. (Нидерланды), Sarona Asset Management (Канада), Omidyar Network (США), REDF (США), Reinvestment Fund (США), NeubergerBerman (США), LeapFrogInvestments (Австралия), Intellecap Advisory Services Pvt. Ltd. (Индия), Unitus Capital (Индия), LAVCA (Бразилия, Чили, Колумбия, Мексика, Перу), Vital Capital Fund (Швейцария) (табл. 4).

Экосистема импакт-инвестирования включает в себя четыре элемента, которые должны целенаправленно развиваться и взаимодействовать между собой для обеспечения эффективного функционирования и развития процесса импакт-инвестирования: государственное регулирование; спрос и предложение, а также посредников (рис. 3).

Проведенное исследование дает возможность сформулировать преимущества и недостатки импакт-инвестирования на современном этапе, а также ограничения и возможности для его развития в будущем (табл. 5).

Важнейшей возможностью развития импакт-инвестирования является выход на рынок игроков, относящихся к поколению миллениалов, для которых ключевой мотивацией становится именно принадлежность к проектам, имеющим положительный социальный и/или экологический эффект. Согласно отчету Bank of America «U.S. Trust Study of High Net Worth Philanthropy series», в 2017 г. доля миллениалов и поколения Х в структуре импакт-инвесторов составляла 42,7%, бэби-бумеров – 35,1%, уже более старших поколений – 22,9%.

Таблица 4

Характеристика основных игроков глобального рынка импакт-инвестиций

|

Наименование |

Страна |

Год основания |

Видение и миссия |

Общая стоимость активов в управлении |

|

Triodos Bank N.V. |

Нидерланды |

1980 |

Содействовать устойчивому развитию, предлагая клиентам устойчивые финансовые продукты и высококачественный сервис |

22 593 млн евро (2022 г.) [20] |

|

Sarona Asset Management |

Канада |

1953 |

Фирма стремится инвестировать в информационно-коммуникационные технологии, образование, охрану здоровья, финансовые услуги, транспорт и логистику, легкую промышленность и сектор потребительских товаров |

224,03 млн долл. США (2021 г.) [21] |

|

Neuberger Berman |

США |

1939 |

Существенные экологические, социальные и управленческие (ESG) факторы являются важным фактором долгосрочной инвестиционной прибыльности как с точки зрения возможностей, так и с точки зрения минимизации рисков |

460 млрд долл. США (2020 г.) [22] |

|

Omidyar Network |

США |

2004 |

Специализируется на инвестициях в стартапы в сфере социального предпринимательства почти во всех отраслях на любой стадии развития организации |

58,9 млн долл. США (2019 г.) [23] |

|

REDF |

США |

1997 |

Это новаторская венчурная филантропия, которая инвестирует в социальные предприятия, обеспечивающие рабочие места, обучение и поддержку людей, преодолевающих препятствия на пути к трудоустройству |

25 млн долл. США (2022 г.) [21] |

|

Reinvestment Fund |

США |

1985 |

Некоммерческая организация, которая предоставляет финансовые и аналитические инструменты партнерствам, работающим над тем, чтобы каждый имел доступ к основным возможностям |

1 млрд долл. США (2022 г.) [21] |

|

LeapFrogInvestments |

Австралия |

2007 |

Фирма прямых инвестиций, которая инвестирует в быстрорастущие компании в сфере финансовых услуг и здравоохранения на развивающихся рынках |

1 млрд долл. США (2022 г.) [21] |

|

Intellecap Advisory Services Pvt. Ltd. |

Индия |

2015 |

Создает благоприятные экосистемы и направляет капитал на создание и развитие устойчивого и справедливого общества |

1 млрд долл. США (2023 г.) [21] |

|

Unitus Capital |

Индия |

2008 |

Стремится предоставлять лучшие в своем классе инвестиционные услуги, которые открывают доступ к капиталу, необходимому для быстрого устойчивого роста бизнеса, стремящегося положительно влиять на жизнь людей с низким уровнем дохода |

3,5 млрд долл. США (2023 г.) [21] |

|

LAVCA (Ассоциация прямых инвестиций в Латинской Америке) |

Бразилия, Чили, Колумбия, Мексика, Перу |

2002 |

Некоммерческая членская организация, которая занимается поддержкой роста частного капитала в Латинской Америке и Карибском бассейне |

65 млрд долл. США (2023 г.) [21] |

|

Vital Capital Fund |

Швейцария |

2011 |

Высокоэффективный инвестор на развивающихся рынках, с уникальной операционной экспертизой для выявления упущенных возможностей |

350 млн долл. США (2022 г.) [21] |

Источник: систематизировано автором.

Рис. 3. Экосистема импакт-инвестирования Источник: составлено автором на основе [9].

Таблица 5

Преимущества, недостатки, ограничения и возможности импакт-инвестирования на современном этапе

|

Преимущества – вклад непосредственно в решение проблем общества или окружающей среды через реализацию предпринимательских проектов; – открытая, прозрачная, гласная возможность для инвестора в процессе ведения бизнеса обеспечивать долгосрочное позитивное влияние на социальную и экологическую сферы; – доходность, сопоставимая с доходностью традиционных инвестиционных инструментов; – значительное снижение рисков для предпринимателей в долгосрочной перспективе; – ориентированность на прогрессирующие ключевые показатели социальной и экологической эффективности с учетом новых глобальных вызовов; – способствование коренной качественной трансформации национальных и глобальной экономик; – обеспечение гармоничного развития стран, регионов, социальных групп |

Недостатки – отсутствие четкого общепринятого понятийно-категориального аппарата в сфере импакт-инвестирования (в частности, «рынок импакт-инвестиций» и его сегменты); – сложность оценки влияния реализованных импакт-проектов, недостаточное количество соответствующих методик; – практика импакт-инвестирования опережает теорию; – возрастание операционных или трансакционных затрат в сравнении с традиционным инвестированием; – часто более высокий уровень риска по сравнению с аналогичными традиционными инвестиционными вложениями |

|

Ограничения – неразвитость инфраструктуры импакт-инвестирования; – недостаток знаний, навыков, мотивации и ресурсов для импакт-инвестирования; – проблемы инвестирования в неэффективные секторы экономики, депрессивные регионы; – преимущество крупных компаний по сравнению с малыми, на которые ориентировано социальное предпринимательство, в поддержке наиболее важных направлений; – дефицит капитала, учитывая высокий риск/прибыль; – дефицит высококачественного инвестиционного предложения; – нехватка институциональных структур, удовлетворяющих потребности инвесторов; – недостаточное количество специалистов в данной сфере, обладающих соответствующими компетенциями; – недостаточная государственная поддержка рынка импакт-инвестиций |

Возможности – совершенствование теоретико-методологической базы, что предполагает формирование четких принципов, стандартов и практик относительно идентификации импакт-инвестиций, способов и методик оценки социального и экологического воздействия (влияния); – обеспечение современной парадигмы финансовой и внеэкономической отдачи импакт-инвестиционных решений; – создание подходов к проектированию привлекательных импакт-инвестиционных инструментов, услуг, продуктов в соответствии с потребностями различных типов инвесторов; – формирование и реализация политики регулирования, стимулирования и устранения препятствий для импакт-инвестирования в контексте сбалансированности интересов государства, общества и частного капитала; – дальнейшее повышение уровня экологического сознания и социальной ответственности бизнеса и общества; – формирование соответствующей системы образования и обучения как специалистов и профессионалов, так и всех прочих стейкхолдеров; – устойчивый рост количества посреднических структур на рынке импакт-инвестирования и возрастающая конкуренция среди них; – повышение клиентского спроса на посреднические услуги в сфере импакт-инвестиций; – распространение инновационных финансовых продуктов |

Источник: сформировано автором.

Как видно из табл. 5, на современном этапе импакт-инвестиции в силу своей новизны и внутренних особенностей имеют ряд существенных недостатков, которые, однако, сопоставимы с их преимуществами. Данный инвестиционный инструмент в последние годы стремительно развивается, что подтверждается данными статистики, его привлекательность для предпринимателей с каждым годом возрастает, а реализация импакт-проектов положительно сказывается на имидже инвесторов в глазах различных контактных аудиторий, благосостоянии отдельных социальных групп и общества в целом, а также состоянии окружающей природной среды.

Заключение

Импакт-инвестирование на современном этапе – это новая философия вложения средств, представляющая собой гибридную модель, сочетающую традиционный инвестиционный подход и стремление получить внеэкономические эффекты (социальный и экологический) наряду с финансовой прибылью. Такой подход позволяет гармонизировать триаду социо-эколого-экономических интересов, что обеспечит, во-первых, повышение привлекательности импакт-инвестиций для бизнеса; во-вторых, будет способствовать реализации Целей устойчивого развития через достижение социальных и экологических результатов, тем самым обеспечивая более гармоничное развитие общества, отдельных стран, регионов и мира в целом, а также решая важнейшие проблемы экологии с использованием наиболее прогрессивных подходов, инструментов и методов.

Библиографическая ссылка

Святохо Н.В. К ВОПРОСУ О СУЩНОСТИ ИМПАКТ-ИНВЕСТИРОВАНИЯ В СОВРЕМЕННЫХ РЫНОЧНЫХ УСЛОВИЯХ // Фундаментальные исследования. 2024. № 10. С. 159-170;URL: https://fundamental-research.ru/en/article/view?id=43704 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43704