Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

OPERATIONAL CASH FLOW CONTROLING SYSTEM

Введение

В последние годы в хозяйственную практику начала активно внедряться система контроллинга. И.Я. Лукасевич выявляет взаимосвязи между денежными потоками компаний, обусловленные различными видами деятельности. Предлагает возможные интерпретации результатов движения денежных средств в контексте принятия стратегических, инвестиционных и финансовых решений [1]. Д.Л. Житников и А.Б. Удалов в систему контроллинга включили следующие аспекты: определение целей деятельности; отражение этих целей в системе эффективных и сбалансированных показателей; регулярный контроль (измерение) фактических значений показателей; анализ и выявление причин отклонений фактических значений показателей от плановых; принятие на этой основе управленческих решений по минимизации отклонений [2]. Одной из важнейших составляющих этой системы является финансовый контроллинг, в рамках которого реализуется блок контроллинга денежных потоков.

Большинство авторов денежные потоки рассматривают как разницу между полученными и выплаченными организацией денежными средствами за определенный период времени [3]. Е.М. Сорокин дает развернутую характеристику информационной базы денежных потоков организации, классифицируя ее по сфере возникновения. Автор в числе задач анализа денежных потоков организации называет комплексное исследование факторов, оказывающих на денежные потоки прямое и косвенное воздействие, в частности рассматривает такое влияние на чистый остаток денежных средств [4]. М.Л. Дорофеев и А.А. Ангеловская предлагают проводить углубленный и комплексный финансовый анализ результатов деятельности как холдинга в целом, так и его отдельных компонентов в соответствии с картой целей и задач оперативного контроллинга [5]. З.А. Бейсембаева и С.К. Байдыбекова рассматривают стратегии контроллинга затрат в контексте их решения, представляя ключевые принципы и преимущества этого подхода [6]. А.А. Пермовский базовыми задачами оперативного контроллинга в системе бюджетирования называет участие в составлении оперативного бюджета; контроль фактических результатов; анализ отклонений от плана [7]. В качестве основной цели оперативного контроллинга рассматривается создание системы управления достижением текущих целей предприятия, а также принятие своевременных решений по оптимизации соотношения «затраты-прибыль» [8]. Вместе с тем важным подконтрольным показателем является уровень ликвидности и платежеспособности предприятия, что определяет значимость денежных потоков как объекта оперативного контроллинга [9]. При этом построение системы оперативного контроллинга денежных потоков требует также учета множества факторов, воздействующих на объемы и время возникновения притоков и оттоков средств в течение периода.

Цель исследования – разработка системы оперативного контроллинга денежных потоков с целью выработки рекомендаций, направленных на оперативную корректировку бюджета.

Материалы и методы исследования

Исходя из цели поддержания достаточного уровня платежеспособности, основными объектами оперативного контроллинга нужно считать объем положительных и отрицательных денежных потоков, сальдо денежных средств и параметры, определяющие время формирования денежных потоков. Построение системы оперативного финансового контроллинга должно быть основано на разделении денежных потоков по отношению к объему реализации и производства на объемозависимые и объемонезависимые. Это позволяет выделять факторы, обусловливающие вариативность формирования денежных потоков, и в случае необходимости вносить коррективы в платежный календарь путем воздействия на них.

В качестве контрольных точек предлагается использовать даты осуществления выплат в соответствии с платежным календарем. При его формировании выделяют три основных (с точки зрения объема и регулярности платежей) платежных цикла: цикл расчетов с поставщиками основных материалов; цикл расчетов по оплате труда и выплат в фонды социального страхования; цикл расчетов по НДС.

Функционирование системы контроллинга предполагает выявление отклонений и их градацию на существенные и несущественные. К существенным отрицательным следует относить отклонения, способные привести к дефициту денежных средств на дату осуществления выплаты. Несущественными следует считать отклонения, которые не приводят на момент осуществления данной выплаты к дефициту денежных средств. При обнаружении существенного отклонения необходимо скорректировать платежный календарь. Если отклонение на данный момент несущественное, то необходимо расширить контрольный период до даты следующей выплаты. В случае отсутствия негативных отклонений следует перейти к следующему контрольному периоду.

В данной статье применяются общенаучные методы исследования экономических явлений: научное абстрагирование, анализ, синтез, индукция, логический подход.

Результаты исследования и их обсуждение

Предлагается следующий порядок осуществления контроля над формированием положительных денежных потоков. В ходе контроля и анализа поступлений средств от реализации продукции в качестве контролируемых параметров используются факторы, влияющие на объем и периодичность поступлений. К ним относятся цена, а также объем отгрузки продукции в натуральном выражении и фактические суммы поступлений за каждый день периода, длительность предоставляемого покупателям кредитного периода.

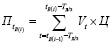

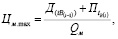

Плановый объем денежных поступлений средств от реализации продукции в период между двумя выплатами определяется по формуле

, (1)

, (1)

где ΠtB(i)– плановый объем денежных поступлений средств от реализации продукции в период между двумя выплатами;

tB(i) и tB(i–1) – даты осуществления данной и предыдущей выплаты;

Ц – цена единицы продукции;

Vt – физический объем реализации (отгрузки) продукции за каждый день периода;

Тд/з – длительность предоставляемого покупателям кредитного периода (период инкассации дебиторской задолженности).

Контрольный период, в зависимости от отслеживаемых факторов, можно разделить на два этапа. На первом этапе происходит формирование начисленной суммы выручки от реализации. К факторам, определяющим сумму выручки и ожидаемую величину денежных поступлений, относятся цена и физический объем реализованной продукции. Эти показатели подлежат контролю в период от (tB(i–1) – Тд/з) до (tB(i) – Тд/з), то есть в период формирования начисленной суммы выручки от реализации. Их изменение за пределами указанного периода не отразится на величине денежных поступлений на момент tB(i).

Вторым этапом контрольного периода является интервал между двумя смежными выплатами, в течение которого необходимо отслеживать фактические суммы денежных поступлений. Длительность периода кредитования покупателей контролируется в течение всего периода, то есть в интервале от (tB(i–1) – Тд/з) до tB(i).

Задачей оперативного контроллинга является определение допустимых уровней изменения факторов, формирующих объем и время денежных поступлений. Изменения факторов, которые приведут к сокращению денежных поступлений на сумму, превышающую запланированный остаток денежных средств на дату соответствующей выплаты, являются существенными. Такие изменения возможны при следующих условиях:

1) сокращение начисленной суммы выручки от реализации продукции в период от (tB(i–1) – Тд/з) до (tB(i) – Тд/з) за счет уменьшения физического объема продаж и (или) снижения цен;

2) сокращение фактической суммы поступлений в период между двумя смежными выплатами;

3) увеличение длительности предоставляемого покупателям кредитного периода.

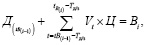

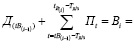

В условиях однономенклатурного производства возможно нахождение допустимого снижения физического объема реализации (то есть отгрузки) и среднереализационных цен. Для этого необходимо определить объем отгрузки и цену, при которых остаток денежных средств на момент осуществления выплаты будет равен нулю:

(2)

(2)

где Д(tB(i–1)) – сальдо денежных средств на дату предыдущей выплаты;

Bi – сумма данной выплаты.

Отсюда следует, что минимально допустимый объем отгрузки и уровень среднереализационных цен, не приводящих к дефициту денежных средств, можно определить по формулам

, (3)

, (3)

, (4)

, (4)

где Vmin – минимально допустимый объем отгрузки продукции за период;

Цпл – плановая цена продукции;

Цmin – минимально допустимый уровень среднереализационной цены;

Vtпл. – плановый объем отгрузки продукции за каждый день периода.

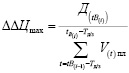

Соответственно, допустимое уменьшение физического объема реализации (при условии сохранения планового уровня цен и неизменных условиях расчетов с покупателями) можно определить по формулам

ΔVmax = Vпл – Vmin , (5)

или

ΔVmax = Д(tB(i)) / Цпл , (6)

где ΔVmax – максимально допустимое сокращение объема отгрузки продукции;

Д(tB(i–1)) – плановое сальдо денежных средств на дату выплаты.

Допустимое снижение цен (при условии сохранения планового объема продаж и неизменных условиях расчетов с покупателями) можно определить по формулам

Цmax = Цпл – Цmin. (7)

или

. (8)

. (8)

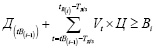

На основе сформированного графика отгрузки продукции (известных объемов и цен) можно определить допустимую продолжительность кредитного периода, при которой не возникнет дефицит денежных средств. Для этого должно соблюдаться следующее условие:

. (9)

. (9)

При увеличении фактической продолжительности кредитного периода на ΔТд/з дней необходимо следить за размером начисленной суммы выручки от реализации за период от (tB(i) – (Тд/з + ΔТд/з –1)) до (tB – Тд/з) включительно (так как эти средства поступят уже после осуществления данной выплаты). Если эта сумма превышает величину запланированного на момент выплаты сальдо денежных средств, то увеличение длительности кредитного периода приведет к дефициту денежных средств.

Далее рассмотрим порядок осуществления контроля и анализа основных оттоков денежных средств.

1) Контроль выплат поставщикам сырья и основных материалов.

Факторы, влияющие на данный вид оттоков денежных средств, можно разделить на три вида: 1) влияющие только на сумму выплат – цена на материалы; 2) влияющие только на время осуществления выплат – длительность предоставляемого поставщиком кредитного периода; 3) влияющие одновременно на сумму и время осуществления выплат. К ним относятся факторы, влияющие на размер потребности в материалах: объем производства (в целом за плановый период и его распределение внутри периода согласно производственному расписанию) и нормы расхода материалов, а также факторы, влияющие на характер материальных потоков при неизменной потребности в материалах, – это размер партии закупки или периодичности заказа.

Порядок контроля над изменениями цен на материалы и условий расчетов с поставщиками при использовании различных систем управления запасов одинаков. Схема контроля отклонений объема производства и норм расхода материалов имеет отличия в системах с фиксированным размером партии заказа и с фиксированной периодичностью заказа, что связано с особенностями формирования производственных запасов.

Авторами предлагается следующий порядок контроля отклонений цен на материалы и длительности кредитного периода. При запланированном объеме денежных поступлений, сальдо денежных средств и размере партии материалов максимально допустимый уровень цен можно определить исходя из ранее рассмотренного условия нулевого сальдо денежных средств на дату осуществления выплаты следующим образом:

(10)

(10)

где Цм.max – максимально допустимая цена единицы материала;

Qм – объем партии поставки материалов.

Соответственно, предельно допустимое повышение цен на материалы можно определить по формулам

ΔЦм.max = Цм.max – Цм.пл , (11)

или

ΔЦм.max = Д(tB(i)) / Qм. (12)

Неблагоприятное влияние на формирование денежных потоков может оказать сокращение длительности предоставляемого поставщиками кредитного периода. Его предельно допустимое сокращение можно определить по схеме, аналогичной рассмотренной выше схеме контроля за периодом кредитования покупателей (на основе сопоставления начисленной суммы выручки за время сокращения кредитного периода с запланированным сальдо денежных средств). Оценка влияния остальных факторов, влияющих на выплаты поставщикам, должна осуществляться на основе контроля над параметрами материальных потоков. Поэтому варианты построения системы оперативного контроллинга денежных потоков зависят от применяемой системы управления запасами.

Исходной информацией являются данные оперативно-календарного планирования производства и нормы расхода материалов, исходя из которых определяется потребность в основных материалах в течение планового периода. Таким образом, контроль над формированием запасов и выплатами поставщикам необходимо осуществлять посредством анализа изменений потребности в основных материалах под влиянием указанных факторов.

Рассмотрим влияние факторов на размер потребности в материалах. Изменение объема производства за плановый период и норм расхода материалов однозначно влияет на объем материального потока, а значит, и на характер (объем и периодичность) выплат. Поэтому влияние этих факторов на денежные потоки необходимо анализировать в любом случае. Изменение производственного расписания (при неизменном объеме производства) приводит к изменению интенсивности потребления материалов внутри планового периода и при некоторых условиях может привести к изменению платежного календаря.

Далее рассмотрим особенности построения системы контроллинга выплат поставщикам в различных системах управления запасами.

А) Анализ в системе с фиксированным размером партии заказа.

Предварительным этапом анализа является оценка влияния изменений производственного расписания. При фиксированном размере партии заказа отклонения в производственном графике, способные привести к изменению графика поставок материалов и, соответственно, графика расчетов с поставщиками, следует считать существенными. В качестве подконтрольного параметра выступает объем потребления материалов на каждую из плановых дат поставок. Если объем потребления на указанные даты в ту или иную сторону отличается от запланированного, то это ведет к изменению графика поставок и выплат.

Если изменение производственного расписания повлияет на график поставок и выплат, дальнейший анализ необходимо проводить по общей схеме контроля за отклонениями потребности в материалах и графика их потребления под влиянием изменений объема производства и норм расхода. Авторы предлагают следующий алгоритм:

1. В соответствии с платежным календарем определяется интервал возможных изменений времени осуществления каждой выплаты и, соответственно, минимально допустимое время осуществления выплаты, при котором предприятие не испытывает дефицита денежных средств.

2. На основе максимально допустимых отклонений времени выплат и длительности предоставляемого поставщиком кредитного периода находятся допустимые изменения в графике поставок.

3. Исходя из допустимых изменений графика поставок определяются допустимые изменения графика потребления материалов – минимально допустимое время расходования соответствующих партий.

4. На основе минимально допустимого времени потребления каждой партии можно определить предельно допустимые отклонения объема производства и норм расхода материалов для каждого из периодов между двумя поставками.

Б) Анализ в системе с фиксированной периодичностью заказа.

На первоначальном этапе необходимо определить, повлияет ли изменение производственного расписания на объем каждой партии поставки и, соответственно, сумму выплаты. При заданной периодичности поставок существенным отклонением производственного расписания нужно считать такое, при котором объем производства, а следовательно, и потребность в материалах в периоды между двумя смежными поставками изменяется. Если обнаружено, что изменение производственного расписания затронет параметры платежного календаря, дальнейший анализ должен проводиться по общей схеме контроля за отклонениями потребности в материалах и графика их потребления.

Схема контроля отклонений следующая:

1. Размер каждой партии поставки определяется на основе потребности в материалах в каждый из периодов между двумя смежными поставками. Далее на основе цен на материалы и объема каждой партии поставки находятся суммы соответствующих выплат. Даты выплат определяются исходя из дат поставки и длительности кредитного периода.

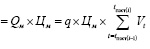

2. С точки зрения взаимоувязки положительных и отрицательных денежных потоков необходимо определить максимально допустимые отклонения объема производства и норм расхода материалов. Это возможно на основе нахождения такого объема потребности в материалах и, соответственно, размера партии поставки, при котором предприятие не будет испытывать дефицита денежных средств, то есть сальдо денежных средств на дату осуществления выплаты поставщику будет больше либо равно нулю. Иначе говоря, необходимо найти максимально допустимое увеличение суммы выплаты. Сальдо денежных средств будет равно нулю, если на дату осуществления выплаты поставщику сумма денежных поступлений в период между двумя смежными выплатами и остатка денежных средств на момент предыдущей выплаты равна сумме данной выплаты:

, (13)

, (13)

где Vt – объем производства за каждый день периода;

q – норма расхода материалов.

Отсюда можно найти максимальный объем производства за соответствующий период и максимально допустимое увеличение объема производства, которое не приведет к возникновению дефицита денежных средств:

, (14)

, (14)

ΔVmax.i =Vmax.i – Vпл.i , (15)

где Vmax.i и Vпл.i – соответственно максимальный и плановый объемы производства в период между двумя смежными поставками материалов;

ΔVmax.i – максимально допустимое увеличение объема производства.

Аналогичным образом можно определить предельно допустимое увеличение норм расхода материала при неизменном объеме производства. С этой целью необходимо максимально допустимый расход материалов в течение каждого из периодов между двумя смежными поставками разделить на плановый объем производства за соответствующий период. Для каждого из периодов получаем различный предельно допустимый уровень нормы расхода материалов. Если необходимо определить максимально допустимый уровень нормы расхода, не приводящий к возникновению дефицита денежных средств, в целом за плановый период, то выбирается минимальный из полученных уровней. Соответственно, максимально допустимое увеличение нормы расхода материалов можно найти как разность между предельно допустимой и плановой нормами.

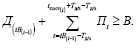

3. Еще одним важным вопросом является определение максимальной длительности периода между поставками при сложившихся условиях расчетов с поставщиками и запланированном объеме и характере денежных поступлений от покупателей. Изменение периодичности поставки ведет к изменению объема и времени осуществления выплат. Объем каждой поставки определяется на основе плановой потребности в материалах, а время выплаты – исходя из даты поставки и длительности предоставляемого поставщиком кредитного периода, то есть tB(i) = tпост.i + Тд/з. Увеличение периода между поставками и, соответственно, суммы одной выплаты допустимо до тех пор, пока соблюдается следующее условие:

(16)

(16)

2. Контроль выплат заработной платы и отчислений в фонды социального страхования.

Сумма выплат имеет переменную (объемозависимую) и постоянную (объемонезависимую) части. Периодичность выплат зависит от принятого на предприятии порядка осуществления расчетов по оплате труда. Этими же факторами обусловлена величина и периодичность оттоков денежных средств в ходе осуществления расчетов по социальному страхованию [8].

Сумму выплаты можно представить следующим образом:

B = (1 + K) × Vмec × t × Счас + (1 + K) × ФЗПпост , (17)

где Vмec – объем производства за месяц;

t – трудоемкость продукции, н-ч.;

Счас – часовая тарифная ставка;

К – коэффициент, учитывающий выплаты в фонды социального страхования;

ФЗПпост – сумма постоянного фонда зарплаты.

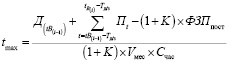

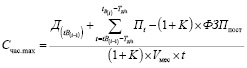

Максимально допустимые величины норм времени и часовых тарифных ставок можно определить исходя из условия нулевого сальдо денежных средств:

(18)

(18)

Максимально допустимая трудоемкость и сумма часовой тарифной ставки рассчитываются следующим образом:

, (19)

, (19)

. (20)

. (20)

Исходя из полученных данных находятся размеры существенных отклонений, способных привести к возникновению дефицита денежных средств.

На основе приведенной схемы можно найти и максимально допустимый объем производства за месяц. Однако для нахождения существенных отклонений объема производства необходимо учитывать его воздействие на другие виды оттоков средств (прежде всего – выплаты поставщикам основных материалов и расчеты по НДС).

3. Контроль выплат по расчетам по НДС.

Стандартная ставка НДС в России в соответствии с Налоговым кодексом [10] – 20 %. Она применяется при продаже большинства товаров и услуг. Сумма налога, подлежащая уплате, определяется как разность между общей суммой налоговых обязательств и суммой налогового кредита отчетного периода. Периодичность платежей установлена законодательно. С точки зрения оптимального использования возникающей кредиторской задолженности перед бюджетом при планировании целесообразно за дату выплаты принимать последний допустимый срок осуществления расчетов, то есть 20-е число месяца, следующего за отчетным. Контроль над суммой данного вида выплат предполагает оценку влияния всей совокупности факторов, воздействующих на сумму налогового обязательства и налогового кредита. К основным из них можно отнести объем реализации продукции за отчетный период, уровень цен на продукцию, объем закупок материалов и уровень цен на материалы.

Заключение

Авторами предложена схема контроля и анализа формирования основных видов денежных потоков предприятия, использование которой повышает возможности оперативной корректировки бюджета денежных средств и платежного календаря. Это позволит улучшить уровень ликвидности и платежеспособности предприятия. Предложенные авторами схемы построения системы оперативного финансового контроллинга не приводят к дополнительным затратам и, соответственно, выплатам в ходе осуществления сбытовых и снабженческих операций.

Библиографическая ссылка

Шарохина С.В., Карсунцева О.В., Буркина Т.А., Ашмарина Н.А. СИСТЕМА ОПЕРАТИВНОГО КОНТРОЛЛИНГА ДЕНЕЖНЫХ ПОТОКОВ // Фундаментальные исследования. 2024. № 10. С. 76-83;URL: https://fundamental-research.ru/en/article/view?id=43691 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/fr.43691