Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

METHODOLOGY FOR ASSESSING THE FINANCIAL STABILITY OF ENTERPRISES USING AN INTEGRAL INDICATOR

Введение

В условиях российской экономической нестабильности прослеживается высокая степень неопределенности функционирования хозяйствующего субъекта. Этот факт существенно влияет на повышение риска банкротства таких субъектов в результате неготовности правильно и своевременно реагировать на негативное изменение внутренних и внешний факторов. Экономическая действительность российских предприятий за последнее десятилетие сильно изменилась. Многие предприятия различных форм собственности по тем или иных причинам либо оказались банкротами, либо балансируют на грани банкротства. Это показывает, что современный бизнес в лице даже крупных хозяйствующих субъектов испытывает серьезные проблемы в потребности формирования эффективной модели управления, которая будет направлена на рост собственных активов, что позволит обеспечить финансовую устойчивость в условиях экономической нестабильности внешней среды.

В связи с этим повышается значимость рационального использования финансовых источников в формировании активов предприятия для обеспечения нормальной финансовой устойчивости. Обычно менеджеры любой организации в большей степени направлены на решение вопросов, связанных с увеличением объемов производства, уменьшением затрат на производство и их оптимизацией, увеличением прибыли предприятия. Но при этом предприятие всегда должно помнить про финансовую устойчивость в виде платежеспособности и ликвидности своего баланса и активов.

Сейчас существует множество легко реализуемых на практике базовых инструментов управления финансовой устойчивостью, которые при интеграции с общей системой финансового менеджмента повысят эффективность деятельности на ранних этапах управления предприятием в социально-экономической среде. Но в рамках функционирования предприятия в долгосрочной перспективе требуется специфический набор инструментов по управлению финансовой устойчивостью. Управление системой финансовой устойчивости непросто в связи еще и с многоаспектностью данного понятия, что добавляет сложность в применении базовых подходов и обусловливает потребность в дополнительном изучении данного понятия. Если рассмотреть множество методических подходов к функционированию предприятия по управлению финансовой устойчивостью, то в большинстве источников, представленных как в российской, так и в зарубежной литературе, подходы строятся на оценке финансовых показателей и их анализе.

Целью исследования является определение финансовой устойчивости с помощью методического подхода с использованием интегрального показателя и его балльной оценкой.

Материалы и методы исследования

Информационным обеспечением исследования послужили научные работы по проблемам оценки и управления финансовой устойчивостью предприятий. При исследовании использовались общенаучные методы экономической теории, метод балльной оценки, методы обобщения и сравнения. В ходе исследования для определения типа финансовой ситуации был разработан подход с использованием интегрального показателя и его балльной оценкой.

Результаты исследования и их обсуждение

Финансовая устойчивость – динамический показатель, который всегда отражает риски и вероятность банкротства, которые будут свидетельствовать не только о финансовых проблемах предприятия, но и об ошибках управленческих решений относительно развития предприятия. Поэтому важно постоянно анализировать показатель финансовой устойчивости, верно определять риски, связанные с платежеспособностью, а также принимать по оценке данных показателей грамотные управленческие решения по управлению не только финансовой деятельности предприятия, но и планирования всего жизненного цикла предприятия.

В условиях рыночной экономики есть потребность в формировании различной экономической информации о деятельности предприятия. В такой информации заинтересованы разного рода субъекты бизнеса. Это могут быть как собственники бизнеса, инвесторы, кредиторы, так и субъекты других экономических пространств. Анализ финансовой устойчивости очень важен с точки зрения определения текущего финансового состояния предприятия и перспектив дальнейшего его развития [1].

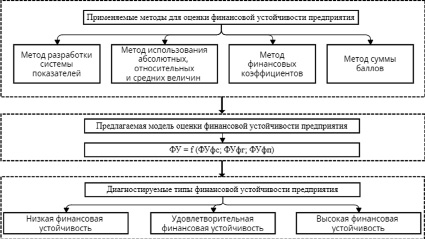

Оценка финансовой устойчивости представляется методическим подходом с использованием интегрального показателя и его балльной оценкой. Данный подход может включать следующие способы оценки финансового состояния: применение абсолютных, относительных и средних величин, сопоставление, метод финансовых коэффициентов. В дополнение может применяться подход балльной оценки. Конструкция предполагаемой методики представлена на рис. 1.

Указанная методика предусматривает проведение отдельных этапов:

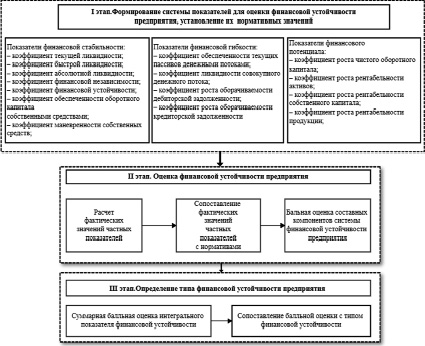

1. Подготовка совокупности относительных показателей финансовой устойчивости с учетом отраслевой специфики производства предприятия.

2. Расчет относительных показателей и последующая оценка фактически полученных результатов. Частные показатели формируются в группу с тремя индикаторами финансовой устойчивости. Каждый индикатор отвечает за определенный фактор экономического субъекта. Полученные значения сопоставляются с нормативными отраслевыми и получают различные баллы.

Рис. 1. Обоснование методики оценки финансовой устойчивости Источник: составлено авторами по [2]

Рис. 2. Важнейшие этапы методики оценки финансовой устойчивости Источник: составлено авторами по [3]

3. Установление типа финансовой устойчивости предприятий на основании интегрального показателя; далее балльные значения трех индикаторов финансовой устойчивости суммируются в один показатель. И в конечном итоге политика управления финансовой устойчивостью предприятия определяется в зависимости от типа его финансовой устойчивости.

На рис. 2 продемонстрированы указанные этапы.

На начальном этапе – формируется совокупность относительных показателей финансовой устойчивости предприятия с учетом отраслевой специфики производства.

Предприятие должно обладать финансовой стабильностью, чтобы быть финансово устойчивым на определенном промежутке времени [4].

Так устойчивость предприятия можно рассматривать как структурный компонент. Согласно признакам экономической устойчивости предприятия целесообразно рассматривать во взаимосвязи два важных параметра. Первый параметр – это сохранение устойчивого финансового положения всей структуры в процессе взаимодействия субъекта с факторами внешней и внутренней среды. Второй компонент заключается в сохранении финансового состояния в долгосрочном периоде путем изменения или усовершенствования внутренней экономической структуры предприятия под влиянием внешней среды.

Вся взаимосвязь с использованием методического подхода к оценке финансовой устойчивости продемонстрирует полные характеристики компонентов, определяющих финансовую устойчивость.

Кроме того, необходимо акцентировать внимание еще на одном важном факторе, обычно не рассматриваемом при исследовании снижения финансовой устойчивости –принятии стратегических управленческих решений. От управленческого персонала больших трудовых затрат требуют вопросы продаж, производственной деятельности, законодательства, работы с партнерами и инвесторами, банками [5]. С этой целью управленческий персонал должен регулярно требовать от начальников отделов реальные данные об основных экономических показателях.

Поддержание финансового равновесия является важной задачей предприятия. В данном случае под финансовым равновесием будем понимать стремление предприятия поддерживать такое соотношение между собственными и заемными источниками финансирования сферы деятельности, благодаря которому будут своевременно выполняться обязательства перед кредиторами [6]. Можно сделать вывод, что устойчивое финансовое положение напрямую зависит от платежеспособности предприятия, которое в свою очередь может быть достигнуто нахождением оптимальной величины собственных средств с использованием методического подхода.

Финансовая устойчивость будет напрямую зависеть от грамотного и эффективного управления по формированию, распределению и использованию всех финансовых ресурсов предприятия. При рассмотрении показателя финансовой устойчивости в долгосрочном периоде главным фактором будет являться нераспределенная прибыль.

По определению прибыль является внутренним источником формирования финансовых ресурсов предприятия, благодаря которой будет происходить его развитие. Чем больше будет зарегистрирован уровень прибыли на предприятии, тем меньше необходимость в привлечении внешних источников финансирования. Это сильно влияет на устойчивое развитие предприятия. Финансовая устойчивость связана не только с платежеспособностью, но и с понятием банкротства. Прибыль всегда будет являться главным защитным механизмом. Правильное распределение прибыли, позволяет значительно снизить угрозы при потере платежеспособности предприятия. Высокая прибыль позволит всегда быстро сформировать или увеличить объем высоколиквидных активов, повысить долю собственных активов, тем самым уменьшая долю заемного капитала и увеличивая финансовую устойчивость. Наравне с показателем прибыли для поддержания финансовой устойчивости учитывается показатель рентабельности предприятия [7]. Тот факт, что высокая прибыль повышает финансовые риски, а значит, повышается вероятность вместо большего объема доходов понести убытки. Значительные убытки могут стать причиной неплатежеспособности. Любой экономический субъект всегда будет вынужден решать очень важную проблему, связанную с нахождением оптимального соотношения между рентабельностью и ликвидностью [8]. Эти динамические показатели показывают развитие уровня денежных средств и платежеспособности. Общей задачей по-прежнему остается определение увеличения темпов роста оборота за счет оптимального баланса между заемными и собственными средствами. Успешную деятельность любого предприятия сложно представить без грамотного управления финансовыми вопросами, в том числе финансовой устойчивостью. Рациональное управление финансовой устойчивостью поможет решить такие проблемы, как:

− сохранение предприятия в агрессивной конкурентной среде;

− увеличение инвестиционной привлекательности;

− уменьшение вероятности банкротства предприятия;

− нахождение оптимального баланса прибыли и расходов;

− сохранение темпов роста предприятия в разных экономических ситуациях;

− нахождение решения по повышению рентабельности текущей деятельности.

Решение этих проблем и приоритетность их при рассмотрении обычно зависят от цели, которые перед собой ставят собственники предприятия. За управление финансовыми вопросами хозяйствующего субъекта должна отвечать специально выделенная структура на предприятии, кадровый и численный состав которой может быть сформирован в зависимости от размеров предприятия, вида его деятельности. Управление именно финансовой устойчивостью должно стать ключевым фактором по созданию такой структуры на предприятии. Чтобы принимать управленческие решения, связанные с финансовым планированием дальнейшей деятельности предприятия, руководству необходимы различные финансовые показатели и их динамика на предприятии. Одним из таких показателей будет показатель финансовой устойчивости.

Заключение

Эффективные решения, связанные с различными этапами производственного цикла, необходимо принимать после проведения анализа финансовой устойчивости предприятия. Финансовый анализ дает возможность получения данных о резервах повышения эффективности производства, концепта различных стратегий по развитию предприятия. Проведение анализа финансовой устойчивости позволит найти уязвимые места в сегментах предприятия, требующих непосредственного изменения или преобразования. После нахождения уязвимых мест необходимо правильно интерпретировать эти данные, чтобы руководители предприятия выбрали грамотное решение по их устранению. Организационная структура, которая будет проводить анализ не только финансовой устойчивости, но и вопросы финансового состояния, должна не только представить величины изменения показателей в отчетности, но и составить список ответных мероприятий, которые могут быть эффективными в сложившейся ситуации.

Таким образом, показатель финансовой устойчивости хозяйствующего субъекта позволяет получить объективное финансовое положение предприятия на момент рассмотрения. Этот показатель важен не только для управленческого персонала предприятия, но и для субъектов финансового рынка. Контроль над показателем финансовой устойчивости позволит снизить риски по потере платежеспособности. Длительная неплатежеспособность приводит к финансовой несостоятельности предприятия, потере рынка и увеличивает риски банкротства.

Для любого хозяйствующего субъекта процесс управления, направленный на финансовую устойчивость, очень важен. От выбора стратегии управления и правильной методики расчета показателей будет зависеть стабильность работы предприятия и получение максимально возможной чистой прибыли по итогам работы. Предложенный методический подход в большей степени важен для предприятий реального сектора экономики с учетом специфики их деятельности, который позволит оценить финансовую устойчивость предприятия с учетом отраслевой специфики производства в разные периоды времени, повысить точность расчета финансовых показателей, что является важным критерием в развитии предприятия, сохранении конкурентоспособности на рынке.

Библиографическая ссылка

Тищенкова Г.З., Боровикова Т.В. МЕТОДИКА ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЙ С ИСПОЛЬЗОВАНИЕМ ИНТЕГРАЛЬНОГО ПОКАЗАТЕЛЯ // Фундаментальные исследования. 2024. № 10. С. 71-75;URL: https://fundamental-research.ru/en/article/view?id=43690 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43690