Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

TRANSFORMATION OF THE GOLD AND FOREIGN CURRENCY STRUCTURE OF THE NATIONAL WELFARE FUND IN THE CONDITIONS OF THE CURRENT GEOECONOMIC REALITY

Введение

Актуальность исследования вопросов, связанных с управлением суверенными фондами, не вызывает сомнения, так как в условиях экономических колебаний благодаря ним обеспечивается реализация ответственной бюджетной политики. В Российской Федерации в настоящее время есть два суверенных фонда: Российский фонд прямых инвестиций и Фонд национального благосостояния. Первый фонд выполняет инвестиционную задачу, а второй обеспечивает решение трех задач, которые перечислены в ст. 96.10 Бюджетного кодекса Российской Федерации. В последние годы вопросам, связанным с управлением суверенными фондами, уделяли огромное внимание. Нашли отражение вопросы, относящиеся к роли суверенных фондов на мировом финансовом рынке [1], эффективности управления фондами благосостояния [2], условия и функции их формирования [3, 4]. Интересным является контекст изучения роли суверенных фондов в инновационном развитии государства [5], в том числе в постковидный период [6]. Зарубежный опыт формирования суверенных фондов говорит о важности продумывания всех аспектов управления [7, 8], так как от этого будет зависеть успешность данного инструмента. Однако вопрос трансформации золотовалютной структуры Фонда национального благосостояния должного отражения в них не нашел.

Цель исследования – разработать рекомендации по трансформации золотовалютной структуры Фонда национального благосостояния в условиях актуальной геоэкономической реальности. Для достижения данной цели необходимо изучить существующую в настоящее время золотовалютную структуру Фонда национального благосостояния и определить варианты ее модернизации с учетом современных мировых экономических трендов и межгосударственного взаимодействия Российской Федерации с другими странами.

Материалы и методы исследования

В целях обеспечения достоверности полученных результатов исследование основывается на данных Минфина России и Банка России. В процессе исследования использован комплекс методов: анализ и синтез данных, сравнение и группировка, а также графический инструментарий.

Результаты исследования и их обсуждение

Проведенный анализ показал, что золотовалютная структура Фонда национального благосостояния на 1 сентября 2024 г. (последние актуальные данные) представлена всего лишь тремя видами активов: юани, золото и рубли [9].

Курс иностранных валют по отношению к рублю

|

Валюта |

Курс на 01.09.2010 |

Курс на 01.09.2024 |

Отклонение, в % |

|

в рублях за единицу иностранной валюты |

|||

|

Валюты дружественных стран по интеграционной группировке БРИКС |

|||

|

китайский юань |

4,53 |

12,02 |

рост в 2,65 раза |

|

индийская рупия |

0,66 |

1,09 |

рост в 1,65 раз |

|

бразильский реал |

17,55 |

16,18 |

-7,81 |

|

южноафриканский рэнд |

4,19 |

5,18 |

+23,63 |

|

дирхам ОАЭ |

8,13 (на 31.12.2009) |

24,83 |

рост в 3,05 раза |

|

эфиопский быр |

нет данных с 31.12.2009 |

x |

|

|

египетский фунт |

5,43 (на 31.12.2009) |

1,91 |

снижение в 2,84 раза |

|

иранский риал |

нет данных с 31.12.2009 |

x |

|

|

«Токсичные» валюты недружественных стран, ранее считавшиеся надежными |

|||

|

американский доллар |

30,87 |

91,19 |

рост в 2,95 раза |

|

евро |

39,01 |

100,76 |

рост в 2,58 раз |

Примечание. Банк России в период с 01.01.2010 по 18.01.2023 не устанавливал курс дирхама ОАЭ и египетского фунта к рублю.

Источник: составлено и рассчитано автором по данным Банка России на 01.09.2010 и на 01.09.2024 [10].

Это позволяет сделать вывод о размещении данного пула средств Фонда национального благосостояния в два актива: одна зарубежная валюта (юань) и один драгоценный металл (золото). При корректировках цен (особенно резких, что возможно в условиях текущей геоэкономической реальности) на какой-либо один из данных активов автоматически произойдут и колебания объема средств Фонда национального благосостояния. Поэтому, по мнению автора, следует осуществить диверсификацию таких вложений с обязательным учетом специфики современных геоэкономических тенденций. В частности, принимая во внимание «токсичность» и текущую ненадежность валют недружественных стран, целесообразно рассмотреть иностранные валюты дружественных стран. В таблицу сведены данные о курсах соответствующих валют стран – партнеров России по БРИКС к рублю.

Анализ данных позволяет сделать выводы о том, что динамика курсов «токсичных» валют недружественных стран крайне высока и что с учетом современных геоэкономических трендов они перестали быть надежными финансовыми активами. В то же время автором статьи в процессе исследования обнаружены валюты с невысоким уровнем колебаний курса (среди валют дружественных стран, состоящих с Российской Федерацией в БРИКС). Так, к таковым относятся бразильский реал и южноафриканский рэнд.

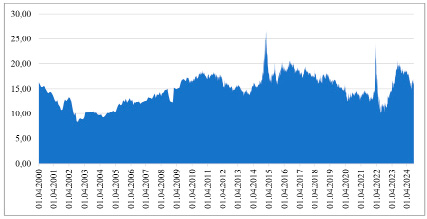

На рис. 1 представлены данные о динамике курса бразильского реала к российскому рублю. Проведенный автором анализ показал, что на длительном временном отрезке (2000–2024 гг.) отклонения не являются значимыми. Происходящие в отдельные короткие промежутки времени высокие колебания являются выбросами и, по сути, не оказывают значимого социально-экономического влияния. Среднее значение курса на данном временном отрезке равно 16,33 (что всего лишь на 0,93 % выше значения на 01.09.24).

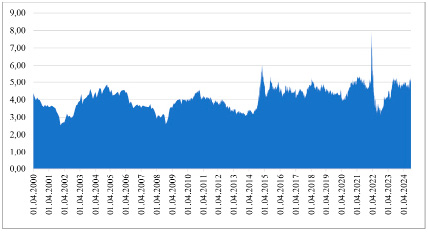

На рис. 2 представлены данные о динамике курса южноафриканского рэнда к российскому рублю в периоде 2000–2024 гг. Проведенный автором анализ показал, что в целом колебания также не являются значимыми (аналогично: периодически происходящие высокие отклонения крайне кратковременны, и их рассматриваем как выбросы).

Сравнение значений на 01.09.24 и среднего значения на исследуемом периоде с 2000 по 2024 г. позволяет сделать вывод о наличии отклонения в 20 %, которое является крайне невысоким (особенно в сравнении с «токсичными» валютами). Соответственно, целесообразно рассмотреть возможность использования данной валюты в «золотовалютном портфеле» Фонда национального благосостояния.

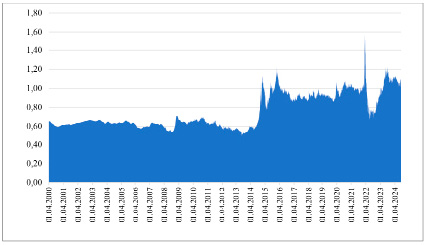

На рис. 3 представлены данные о динамике курса индийской рупии к рублю. Так, в частности, с одной стороны, на продолжительном периоде времени отклонения курса от равновесного уровня составляют 20–30 %. В то же время колебания курса долго остаются незначительными.

Рис. 1. Данные о курсе бразильского реала к рублю Источник: построено по данным Банка России [10]

Рис. 2. Данные о курсе южно африканского рэнда к российскому рублю Источник: построено по данным Банка России [10]

Рис. 3. Данные о курсе индийской рупии к российскому рублю Источник: составлено автором по данным Банка России [10]

По итогам сравнения данных на 01.09.24 и средних значений за период с 2000 по 2024 г. представляется возможным делать вывод о том, что отклонение составляет 31 %. Соответственно, целесообразно рассмотреть и данную валюту к включению в золотовалютную структуру Фонда национального благосостояния.

С точки зрения определения структуры валютного портфеля активов, в которые размещаются средства Фонда национального благосостояния, целесообразно отталкиваться от двух критериев: доля конкретной страны (группы стран), в которых заявленная валюта является официальной, в структуре внешней торговли; максимально низкая волатильность в соотношении «зарубежная валюта/рубль». Расширение спектра валют, в которые будут размещаться средства, приведет, с одной стороны, к большей защищенности, а с другой стороны, обеспечит формирование предпосылок для получения дополнительного дохода, который будет использован на социальные цели. Точное определение перечня валют по первому критерию невозможно ввиду закрытости данных о внешней торговле России с другими странами. Этот тезис подтверждается результатом мониторинга содержания сайта Федеральной таможенной службы [11]. При этом, вероятнее всего, лидирующие позиции приходятся на Китай и Индию (это, например, следует из официальных заявлений о росте товарооборота и планах по дальнейшему укреплению сотрудничества [12–14]), что, соответственно, говорит о приоритетности выбора китайского юаня и индийской рупии. Исследование показало, что наименее волатильными являются курсы бразильского реала и южноафриканского рэнда. Соответственно, с точки зрения второго критерия именно эти валюты должны составить валютный пул вложений средств Фонда национального благосостояния. В настоящее время только одна валюта из выбранных четырех используется. Соответственно, авторская рекомендация заключается в том, чтобы увеличить количество таких валют как минимум в 4 раза, включив еще индийскую рупию, бразильский реал и южноафриканский рэнд. Учитывая отсутствие курсов эфиопского быра и иранского риала к рублю, Банку России следует возобновить публикацию таких данных. Важно отметить наличие практики возобновления определения Банком России курсов дружественных валют к рублю – например, с 19.01.2023 к дирхаму ОАЭ и египетскому фунту.

Анализ зарубежной практики также подтверждает целесообразность диверсификации направлений размещения средств. Так, например, средства Norway Government Pension Fund Global, являющегося лидером рейтинга суверенных фондов, инвестированы практически в 9000 компаний [15]. Представляется, что данный опыт может быть использован в российской практике в части развития управления суверенными фондами в парадигме их использования в качестве источника финансирования расширенных программ государственной ФИМСО. Диверсификация достигается и за счет странового разнообразия: средства инвестированы в активы, расположенные в 72 странах мира. При этом инвестиции в шести компаниях, расположенных в США, по объему составляют 11 % от всего инвестиционного портфеля фонда [15]. Следует обратить внимание, что наибольшие объемы инвестиций сосредоточены в компаниях, занятых в сфере технологий, производства потребительских товаров, потребительских дискреционных товаров, здравоохранения и телекоммуникаций. Соответственно, суверенный фонд Норвегии оказывает влияние на развитие здравоохранения посредством инвестирования в него имеющихся средств. Конечно, обеспечить страновую диверсификацию на 72 страны в условиях беспрецедентного незаконного экономического давления со стороны недружественных стран одномоментно невозможно. Для этого требуется разработка специальной стратегии, реализация которой позволит добиться видимого результата, так как во всем мире в настоящее время около 200 стран, при этом к числу недружественных стран относятся менее 50: именно так установлено Распоряжением Правительства Российской Федерации от 05.03.2022 № 430-р «Об утверждении перечня иностранных государств и территорий, совершающих недружественные действия в отношении Российской Федерации, российских юридических и физических лиц». На первом этапе в рамках данного направления следует обратить внимание на инвестирование средств в объекты, расположенные на территории стран БРИКС (на долю которых приходится более 35 % мирового ВВП с потенциалом дальнейшего роста на фоне сокращения доли экономик недружественных стран в мировом ВВП).

Заключение

Проведенное исследование показало, что золотовалютная структура Фонда национального благосостояния на 1 сентября 2024 г. представлена всего лишь тремя видами активов: юани, золото и рубли. Это делает его зависимым от динамики цен на соответствующий финансовый актив. Автор предлагает дополнить действующий портфель тремя иностранными валютами дружественных стран-партнеров по БРИКС: индийской рупией, бразильским реалом и южноафриканским рэндом. Это будет способствовать, с одной стороны, большей защищенности вложений средств Фонда национального благосостояния, а с другой стороны, обеспечит формирование предпосылок для получения дополнительного дохода, который может быть использован в том числе и на социальные цели. Полученные результаты будут полезны Министерству финансов Российской Федерации в рамках совершенствования управления фондом национального благосостояния в условиях актуальной геоэкономической реальности.

Библиографическая ссылка

Балынин И.В. ТРАНСФОРМАЦИЯ ЗОЛОТОВАЛЮТНОЙ СТРУКТУРЫ ФОНДА НАЦИОНАЛЬНОГО БЛАГОСОСТОЯНИЯ В УСЛОВИЯХ АКТУАЛЬНОЙ ГЕОЭКОНОМИЧЕСКОЙ РЕАЛЬНОСТИ // Фундаментальные исследования. 2024. № 10. С. 10-15;URL: https://fundamental-research.ru/en/article/view?id=43681 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43681