Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ASSESSMENT OF THE ECONOMIC SPECIALIZATION OF A REGIONS FROM THE POSITION OF THE EFFECTIVENESS OF THEIR PUBLIC FINANCE

Введение

Рост турбулентности в мировой экономике, санкционные ограничения западных стран в отношении России негативно влияют на устойчивость социально-экономического развития субъектов РФ, в том числе в бюджетной сфере. В этой связи становятся все более актуальными исследования вопросов повышения результативности использования региональных общественных финансов как одного из источников финансового обеспечения достижения стратегических приоритетов развития территорий. При этом в силу своей многоаспектности результативность общественных финансов, на наш взгляд, может быть рассмотрена в том числе через призму экономической специализации региона, являющегося в определенной мере индикатором эффективности его социально-экономического развития [1; 2], и наоборот – результативность общественных финансов (прежде всего, в виде динамики объемов налоговых поступлений в бюджетную систему в разрезе различных видов экономической деятельности (ВЭД)) может служить одним из ориентиров для отслеживания изменений в экономической специализации.

Проблематика выявления перспективных экономических специализаций территорий рассматривается с позиции различных подходов: определение меры межрегионального различия и формирование теоретико-графовой группировки регионов [3]; оценка производственной связанности и межрегиональных преимуществ отраслей специализации [4]; комплексный балльно-экспертный подход, учитывающий различные аспекты реализации экономической специализации (эффективность, рыночный потенциал, инновационная активность, патентно-публикационная обеспеченность) [5] и др. Представляют интерес методики определения потенциала перспективных экономических специализаций на основе интенсивности локализации ВЭД [6], кластеризации отраслей с учетом уровня их технологичности [7], регрессионных оценок влияния инфраструктурной обеспеченности на экономической рост регионов, имеющих различную специализацию [8].

Общественные финансы посредством оказания через институты развития финансовой поддержки деятельности экономических агентов создают условия для реализации имеющихся конкурентных преимуществ региона как основ формирования их экономической специализации. При этом результативность общественных финансов (в части данных отраслей специализации) может быть определена и проранжирована методом ранжирования по степени сходства с идеальным решением -Technique for Order of Preference by Similarity to Ideal Solution (TOPSIS) [9, с. 128; 10] в виде степени достижения по анализируемым показателям наилучшего решения, которое возможно получить по той или иной совокупности регионов.

Целью исследования является проведение на базе метода TOPSIS оценки экономической специализации регионов Приволжского федерального округа (ПФО) с учетом показателей результативности общественных финансов.

Материалы и методы исследования

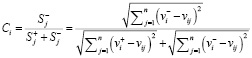

Применение многокритериального метода анализа решений TOPSIS для решения вышеобозначенной задачи позволяет оценить степень близости параметров отраслей экономической специализации региона к наилучшему решению, которая определяется по формуле (1):

, (1)

, (1)

где Сi– коэффициент относительной близости i региона к наилучшему решению;

sj+– расстояние альтернативного решения от наиболее позитивного решения;

sj–– расстояние альтернативного решения от наиболее негативного решения;

vi+ – взвешенное нормализованное значение i региона с максимальной ценностью по j показателю;

vi– – взвешенное нормализованное значение i региона с минимальной ценностью по j показателю;

vij – взвешенное нормализованное значение ценности i региона по j показателю;

n – число показателей.

Нормализованное значение определялось по формуле (2):

, (2)

, (2)

где rij – нормализованное значение i региона по j показателю;

xij – исходное значение i региона по j показателю.

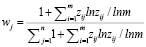

Веса определялись методом энтропии (3):

, (3)

, (3)

где wj – вес критерия (от 0 до 1);

zij – доля i региона в суммарном значении xij по j показателю;

m – число регионов.

Коэффициент Ci находится в пределах от 0 до 1, и чем ближе его значение к 1, тем более значим данный ВЭД для экономики региона.

В качестве показателей были использованы следующие:

Х1 – объем инвестиций в основной капитал на 1 занятого по ВЭД (для нивелирования волатильности показателя определяется как среднее значение за три года, предшествующие отчетному периоду), тыс. руб./чел.;

Х2 – объем валового регионального продукта на 1 занятого по ВЭД, тыс. руб./чел.;

Х3 – объем налогов, сборов и иных обязательных платежей, собранных на территории региона, на 1 занятого по ВЭД, тыс. руб./чел.;

Х4 – степень износа основных фондов по ВЭД, %;

Х5 – объем расходов консолидированного бюджета субъекта РФ на душу населения (поскольку бюджетную классификацию расходов в целом сложно напрямую сопоставлять с разделами ОКВЭД, была использована авторская группировка (табл. 1)), тыс. руб./чел.

Статистические данные для расчетов были взяты с сайтов Единого портала бюджетной системы РФ «Электронный бюджет», Федеральной налоговой службы и Росстата.

Результаты исследования и их обсуждение

Проведенное исследование экономической специализации регионов ПФО за 2019–2022 гг. показало, что в целом наибольшее влияние на коэффициент Ci оказывает «налоговый» показатель X3, вес которого в целом по экономике вырос с 0,586 до 0,669.

Таблица 1

Группировка расходов консолидированного бюджета региона по разделам ОКВЭД

|

№ |

Направление бюджетных расходов |

Раздел ОКВЭД |

|

1. |

Национальная экономика |

A – сельское хозяйство; B – добыча полезных ископаемых; C – обрабатывающие производства |

|

2. |

Национальная экономика; средства массовой информации |

J – деятельность в области информации и связи |

|

3. |

Охрана окружающей среды; жилищно-коммунальное хозяйство |

D – обеспечение электрической энергией, газом и паром; кондиционирование воздуха; E – водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений |

|

4. |

Общегосударственные вопросы; национальная оборона; национальная безопасность и правоохранительная деятельность; социальная политика |

O – государственное управление и обеспечение военной безопасности; социальное обеспечение |

|

5. |

Образование |

P – образование |

|

6. |

Здравоохранение |

Q – деятельность в области здравоохранения и социальных услуг |

|

7. |

Культура, кинематография; физическая культура и спорт |

R – деятельность в области культуры, спорта, организации досуга и развлечений |

|

8. |

Всего расходов |

F – строительство; G – торговля оптовая и розничная; H – транспортировка и хранение; I – деятельность гостиниц и предприятий общественного питания; K – деятельность финансовая и страховая; L – деятельность по операциям с недвижимым имуществом; M – деятельность профессиональная, научная и техническая; N – деятельность административная; S – предоставление прочих видов услуг |

Таблица 2

Распределение регионов-лидеров по ВЭД в ПФО по методу TOPSIS

|

Код ОКВЭД |

2019 г. |

2022 г. |

Динамика Ci |

||||

|

Сi |

Регион* |

wmax** |

Сi |

Регион* |

wmax** |

||

|

A |

0,749 |

2 |

Х3, Х1 |

0,788 |

11 |

Х1, Х3, Х5 |

0,039 |

|

B |

0,941 |

7 |

Х1, Х2, Х3 |

0,986 |

7 |

Х3, Х1, Х2 |

0,045 |

|

C |

0,784 |

4 |

Х1, Х3, Х2 |

0,904 |

7 |

Х1, Х3, Х5 |

0,120 |

|

D и E |

0,701 |

7 |

Х1, Х3 |

0,768 |

9 |

Х1, Х5, Х3 |

0,067 |

|

F |

0,987 |

10 |

Х1 |

0,969 |

10 |

Х1 |

-0,018 |

|

G |

0,951 |

4 |

Х1, Х3, Х2 |

0,908 |

4 |

Х1, Х3, Х4 |

-0,043 |

|

H |

0,669 |

12 |

Х1, Х3 |

0,860 |

1 |

Х3, Х1 |

0,191 |

|

I |

0,993 |

3 |

Х1 |

0,995 |

4 |

Х1 |

0,002 |

|

J |

0,848 |

7 |

Х3, Х1, Х5 |

0,802 |

9 |

Х3, Х1, Х5 |

-0,046 |

|

K |

0,997 |

4 |

Х1, Х3, Х2 |

0,568 |

4 |

Х1, Х3 |

-0,429 |

|

L |

0,892 |

3 |

Х1, Х4 |

0,871 |

6 |

Х1, Х4, Х3 |

-0,021 |

|

M |

0,914 |

10 |

Х1, Х3 |

0,943 |

14 |

Х1, Х3 |

0,029 |

|

N |

1,000 |

4 |

Х1 |

0,888 |

9 |

Х1, Х3 |

-0,112 |

|

O |

0,896 |

9 |

Х1, Х4, Х3 |

0,798 |

6 |

Х1, Х4, Х3 |

-0,098 |

|

P |

0,855 |

14 |

Х1, Х5, Х3 |

0,994 |

4 |

Х1, Х5, Х2 |

0,139 |

|

Q |

0,969 |

14 |

Х1 |

0,730 |

1 |

Х1, Х5, Х2 |

-0,239 |

|

R |

0,874 |

3 |

Х1, Х3 |

0,871 |

3 |

Х1, Х3 |

-0,003 |

|

S |

0,925 |

6 |

Х1, Х2 |

0,992 |

4 |

Х1 |

0,067 |

*1 – Респ. Башкортостан; 2 – Респ. Марий Эл; 3 – Респ. Мордовия; 4 – Респ. Татарстан; 5 – Удмуртская Респ.; 6 – Чувашская Респ.; 7 – Пермский край; 8 – Кировская обл.; 9 – Нижегородская обл.; 10 – Оренбургская обл.; 11 – Пензенская обл.; 12 – Самарская обл.; 13 – Саратовская обл.; 14 – Ульяновская обл.

** Показатели приведены по степени убывания значений весов, при этом сумма значений весов указанных показателей по каждому разделу ОКВЭД составляет не менее 0,7.

Это свидетельствует о важности учета результативности общественных финансов при оценке экономической специализации регионов. Далее следует «инвестиционный» показатель X1 со значениями 0,234 и 0,170 соответственно. Структура и динамика распределения регионов, наиболее близко расположенных к наилучшему решению (сочетанию факторов Xn), представлены в таблице 2.

В течение анализируемого периода укрепили свои лидерские позиции Республика Татарстан (увеличение количества ВЭД, где регион наиболее близок среди других регионов ПФО к наилучшему решению, с 4 в 2019 г. до 5 в 2022 г.) и Нижегородская область (рост количества ВЭД с 1 до 3). Пермский край также, несмотря на формальное сокращение числа ВЭД с 3 до 2, является лидером в двух крупнейших секторах экономики: добывающем и обрабатывающем. Наиболее сильное сокращение наблюдалось в Республике Мордовия – потеря лидерства по 2 ВЭД вследствие корректировки инвестиционной активности в регионе (данный показатель имеет наибольший весовой коэффициент (wmax), что в значительной мере оказало влияние на итоговые значения Ci по разделам I и L ОКВЭД) после резкого роста инвестиций в гостиничный сектор в рамках подготовки к проведению в России чемпионата мира по футболу в 2018 г.

Значительное число перестановок в рейтинге вызвано 2 основными причинами. Во-первых, регионы зачастую достаточно плотно расположены друг относительно друга, и утрата первого места не означает резкое ухудшение состояния экономики региона по определенному ВЭД. Во-вторых, в большей степени на динамику Ci повлияло изменение по экономике в целом соотношения весов показателей вследствие роста влияния фискального фактора (и в целом общественных финансов в вопросах поддержки экономики в условиях санкционного давления) при снижении вклада инвестиционной составляющей.

Таблица 3

Значение Ci с учетом и без учета добывающего сектора экономики регионов ПФО

|

Регион |

С учетом сектора добычи полезных ископаемых |

Без учета сектора добычи полезных ископаемых |

||

|

Ci в 2019 г. |

Ci в 2022 г. |

Ci в 2019 г. |

Ci в 2022 г. |

|

|

Республика Башкортостан |

0,413 |

0,142 |

0,316 |

0,225 |

|

Республика Марий Эл |

0,032 |

0,015 |

0,053 |

0,189 |

|

Республика Мордовия |

0,127 |

0,037 |

0,472 |

0,265 |

|

Республика Татарстан |

0,884 |

0,643 |

0,914 |

0,855 |

|

Удмуртская Республика |

0,592 |

0,550 |

0,140 |

0,297 |

|

Чувашская Республика |

0,049 |

0,023 |

0,121 |

0,209 |

|

Пермский край |

0,752 |

0,810 |

0,735 |

0,854 |

|

Кировская область |

0,035 |

0,022 |

0,130 |

0,193 |

|

Нижегородская область |

0,219 |

0,239 |

0,511 |

0,828 |

|

Оренбургская область |

0,933 |

0,964 |

0,314 |

0,296 |

|

Пензенская область |

0,047 |

0,037 |

0,165 |

0,258 |

|

Самарская область |

0,643 |

0,607 |

0,555 |

0,682 |

|

Саратовская область |

0,211 |

0,085 |

0,341 |

0,334 |

|

Ульяновская область |

0,133 |

0,027 |

0,250 |

0,209 |

При этом, как видно из таблицы 2, в большинстве ВЭД основным фактором в 2022 г. по-прежнему остаются инвестиции в основной капитал. Это может быть вызвано наличием чрезмерной (относительно других ВЭД) дифференциации между регионами с развитым добывающим сектором экономики (для которого показатель Х3 стал определяющим) и другими регионами, где данный сектор практически не развит. Для проверки данной гипотезы были проведены дополнительные расчеты Ci по экономике регионов в целом как с учетом, так и без учета раздела «B» по ОКВЭД (табл. 3).

В первом варианте (с учетом раздела «B» по ОКВЭД) лидером оказывается Оренбургская область, имеющая самые большие значения среди регионов ПФО как по доле инвестирования в добычу полезных ископаемых (45-55% всех инвестиций региона при 15-25% в 5 других регионах ПФО, где развит данный сектор), так и по его доле в структуре ВРП (35-45% против 4-30%). Во втором варианте (без учета раздела «B» по ОКВЭД) лидерство переходит к Республике Татарстан, которая имеет более диверсифицированную экономику. В 2022 г. конкуренция между регионами выросла, в результате чего Ci Республики Татарстан несколько снизился и другие развитые регионы вплотную приблизились к его значениям. Значения весов также претерпели изменения: вес показателя Х3 снизился с 0,586 (2019 г.) и 0,669 (2022 г.) до 0,275 и 0,408, а вес показателя Х1, наоборот, повысился с 0,234 и 0,170 до 0,437 и 0,345. Таким образом, гипотеза подтвердилась. В то же время сам по себе тренд на снижение инвестиционного фактора и увеличение влияния налогового фактора остался неизменным (как и главенствующая роль этих двух факторов в системе весов показателей), что говорит об объективном характере происходящих изменений, которые затрагивают не только отдельные сектора, но и экономику в целом. При этом обеспечение устойчивого развития территорий на долгосрочную перспективу невозможно без повышения инвестиционной активности в регионах. В этой связи важное значение для формирования перспективных специализаций регионов имеет формирование условий для инновационного развития [11; 12], в том числе на базе внедрения «зеленых» технологий [13], которые в комплексе с другими направлениями создают предпосылки для перехода к полицентричному развитию территорий [14].

В целях оценки изменения степени различий между структурой анализируемых показателей Республики Башкортостан и других регионов ПФО был проведен расчет индексов Рябцева [15], которые затем были сведены по средней геометрической к интегральному значению. Данный показатель позволил определить схожие с Республикой Башкортостан по структуре регионы. Расчеты показывают повышение за исследуемый период структурных различий показателей экономической специализации Республики Башкортостан с большинством регионов ПФО. Если в 2019 г. мера различий с наиболее близкими по структуре регионами была на низком уровне (согласно шкале Рябцева [15, с. 46] от 0,071 до 0,150) (Республика Татарстан 0,108; Пермский край 0,120), то в 2022 г. она по Республике Татарстан приблизилась (0,146), а по Пермскому краю перешла в категорию существенного уровня различий (0,186). Наибольшие расхождения по структуре показателей экономической специализации наблюдались с Республикой Мордовия (0,291 в 2019 г. и 0,280 в 2022 г.).

Выводы

По результатам проведенного исследования были получены следующие выводы:

– повышение значения показателя собираемости налогов по ВЭД в общей системе показателей оценки экономической специализации регионов ПФО, что с учетом возможности рассмотрения данного показателя как одного из индикаторов результативности использования общественных финансов свидетельствует также о повышении значимости учета общественных финансов при определении экономической специализации территорий;

– снижение влияния инвестиционного фактора свидетельствует о необходимости проработки мер стимулирования повышения инвестиционной активности регионов как основы обеспечения их долгосрочного устойчивого развития (в настоящее время уровень инвестирования недостаточен с точки зрения критериев экономической безопасности);

– рост структурных различий показателей экономической специализации по Республике Башкортостан относительно других развитых регионов (Республика Татарстан и др.), однако темпы такой тенденции отдаления в схожести структур сравнительно невелики.

Для повышения практической значимости предложенного инструментария при наличии соответствующих статистических данных возможно более точное определение экономической специализации региона (например, в рамках кодов ОКВЭД по обрабатывающим производствам), что будет являться предметом дальнейших исследований.

Библиографическая ссылка

Иванов П.А. ОЦЕНКА ЭКОНОМИЧЕСКОЙ СПЕЦИАЛИЗАЦИИ РЕГИОНОВ С ПОЗИЦИИ РЕЗУЛЬТАТИВНОСТИ ИХ ОБЩЕСТВЕННЫХ ФИНАНСОВ // Фундаментальные исследования. 2024. № 9. С. 58-63;URL: https://fundamental-research.ru/en/article/view?id=43677 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/fr.43677