Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INFORMATION AND ANALYTICAL SUPPORT FOR MANAGING THE PROCESS OF PLANNING THE ACTIVITIES OF ORGANIZATIONS IN THE STATE SPHERE

Введение

Государственная сфера управления наиболее уязвима под воздействием тех административных и финансовых преобразований, которые происходят в публичном управлении и связаны с реализацией масштабных национальных проектов, на выполнение которых выделяются значительные финансовые транши. Федеральный и региональный бюджеты расходуются на выполнение целевых показателей национальных проектов и государственных программ, адресную поддержку получателей субсидий и грантов, финансирование государственных заданий. Главная административная задача, которая стоит перед государственными служащими публичного управления, связана с политикой клиентоцентричности, направленной не только на адресность государственной финансовой поддержки получателей средств, но и на удовлетворенность потребителей услуг качеством и быстротой оказания услуги. В совокупности административная и финансовая составляющие формируют основу эффективного публичного управления в государственной сфере при исполнении бюджета, целевом расходовании бюджетных средств, доведении денег до конкретного адресата и выполнении запланированных мероприятий. Суть эффективного управления заключается не только в конечном результате, а в грамотной организации системы управления планированием финансово-хозяйственной деятельности при выполнении тех норм и нормативов, которые предусмотрены государственным заданием или сметой расходов. Правильная организация планирования во все годы была в основе политики эффективного управления в корпоративном секторе, чему должно быть уделено внимание в государственном сегменте. Планирование связано не только с управлением доходами и расходами, но также с соблюдением норм, расценок, тарифов, которые предусмотрены нормативными регламентами и стандартами. К сожалению, в последнее время число нарушений в сфере планирования доходов и расходов, государственных закупок и организации их учета не снижается, а только возрастает, что приводит к потерям финансовых средств бюджетов, снижению деловой репутации в государственной службе, и государственному ущербу. В системе эффективной организации системы управления планированием финансово-хозяйственной деятельности государственных учреждений важная роль отводится информационно-аналитическому обеспечению, которое в эпоху цифровой информации носит централизованный характер через государственные автоматизированные электронные системы «Управление», «Электронный бюджет», «Закупки». Данные эффективно используются для планирования доходов, но не всегда позволяют проконтролировать правильность расходов, экономическую обоснованность и целевой характер расходов, что может быть сделано в процессе применения информационно-аналитических инструментов управления и контроля за процессом планирования и освоения денежных средств при выполнении государственных заданий и получении субсидий.

Цель исследования заключается в рассмотрении информационно-аналитического обеспечения управления процессом планирования деятельности организаций в государственной сфере и применении информации как инструментария анализа и контроля для эффективного управления финансово-хозяйственной деятельностью организаций в государственной сфере.

Материалы и методы исследования

Одним из важнейших документов для осуществления деятельности в государственной сфере является план финансово-хозяйственной деятельности. Его составляют бюджетные и автономные учреждения. План финансово-хозяйственной деятельности сам по себе является информационно-аналитическим документом, так как содержит разные данные, необходимые для управления деятельностью организации, планирования доходов и расходов. В частности, в плане можно предусмотреть выполнение показателей результативности и эффективности деятельности, предусмотреть выплаты в разрезе видов деятельности, раскрыть показатели по доходам и расходам по кодам финансового обеспечения выполнения государственного задания. По причине раскрытия важной информации для публичного менеджмента, по сути отражающего бизнес-процессы в государственном учреждении, план является объектом контроля на всех уровнях управления – государственного, аудиторского и внутреннего финансового контроля. План является базовой основой для планирования и обоснования субсидий на выполнение государственного задания по предоставлению государственной услуги. В научной литературе данным аспектам управления планированием финансово-хозяйственной деятельность в государственной сфере в последние годы не уделяется должное внимание, о чем свидетельствуют публикации ученых.

По мнению Е.С. Кузнецова, А.Н. Столярова, план финансово-хозяйственной деятельности учреждения – это средство управления финансовыми потоками в государственном секторе [1]. М.А. Попова считает, что важность рассмотрения данного вопроса продиктована тем, что государственные служащие стремятся усовершенствовать процесс планирования своей деятельности [2].

Практическую важность интеграции процесса планирования в систему управления предприятием подчеркивают в своих работах Л.П. Сажнева, А.И. Переверзева [3]. Актуальным на сегодняшний день является встраивание планирования в автоматизированные системы управления в публичном управлении, чего не хватает. Для повышения прозрачности управленческих данных и контроля за доходами и расходами необходима автоматизация и цифровизация процессов и дистанционный контроль расходов в соответствии с нормативами, которые должны быть обоснованными и соблюдаться в процессе управления деятельностью. По сути, процесс публичного управления финансовыми потоками на основе планирования финансово-хозяйственной деятельности будет представлен следующим образом (рис. 1).

Рис. 1. Составляющие процесса эффективного государственного управления Источник: составлено авторами

Для организации эффективного процесса управления финансово-хозяйственной деятельностью учреждений необходимо использовать, прежде всего, инструментарий анализа и контроля планирования на всех этапах и в процессе освоения финансового обеспечения по видам деятельности. Авторы не рассматривают в данной схеме учет. Его роль не менее важна, но учет в данном случае обеспечивает грамотное получение результатов, которые и нужно анализировать и контролировать на всех уровнях государственного управления в цифровом режиме. А при получении отклонений – требовать письменное обоснование от чиновников с раскрытием причин и сумм в пояснениях к отчетности.

Информационно-аналитический инструментарий управления процессами планирования и осуществления финансово-хозяйственной деятельности в государственной сфере является частью стратегий управления (O.V. Loginovskiy, A.L. Shestakov, K.A. Korennaya [4], И.П. Фирова, И.Е. Сморудов [5]). Ряд авторов (А.С. Папкин [6], В.В. Бодряга [7], Н.С. Пласкова [8]) считают, что открытость власти может быть реализована только посредством доступа к информации не только государственных органов, но и общественности. Что как раз и обеспечивает соблюдение современного принципа клиентоцентричности и повышает уровень доверия населения к государственным институтам и органам управления. Программный инструментарий и информационно-аналитическое обеспечение управления процессом планирования деятельности организаций в государственной сфере подробно рассматривается в работах таких ученых, как Т.В. Гречкина, Т.О. Назарова [9], П.А. Бузов, О.А. Тиняков, А.А. Долинский [10]. Соответствующие программы авторы даже разрабатывают сами в процессе практической работы.

Вместе с тем проблемой является тот факт, что с практической стороны важно знать и понимать, какую информацию, какие методы, процедуры следует применять государственным служащим в управлении для обеспечения эффективного планирования, что контролировать и какие показатели раскрывать для отчетности, оперативно реагируя на изменение субсидирования, если таковое возникает. Именно эти вопросы недооцениваются на практике.

В данной статье остановимся на отдельных аспектах формирования информации в процессе планирования финансово-хозяйственной деятельности в государственной сфере, ее анализа и контроля для принятия эффективных управленческих решений. В процессе исследования применялись такие методы, как анализ и обобщение литературных источников, логический анализ и инспектирование нормативных регламентов, фактографический метод.

Результаты исследования и их обсуждение

Основой управления в любой организации является процесс планирования финансово-хозяйственной деятельности. Планы формируются, как правило, на год. В государственных организациях планирование осуществляется на год и плановый период, который составляет два года. В бюджетных и автономных учреждениях планирование осуществляется в соответствии с государственным заданием и субсидированием финансово-хозяйственной деятельности организаций на возмещение нормативных затрат, связанных с оказанием государственных или муниципальных услуг и выполнением работ. Показатели государственных заданий используются для планирования выделяемых субсидий. Субсидия выделяется на финансовое обеспечение выполнения государственного задания по коду КФО-4. Планируется также и внебюджетная деятельность организаций, если таковая осуществляется. Государственное задание представляет собой сведения об оказываемых государственных услугах и выполняемых работах и показатели объема государственной услуги или качества работы на год. Субсидия предоставляется в пределах лимита бюджетных обязательств в следующем размере. Для контроля данных показателей в системе управления применяются данные из базы «Электронный бюджет» или данные официального сайта о размещении информации о государственных (муниципальных) учреждениях. Выделение и равномерность поступления платежей на счет федерального казначейства контролируются с позиций соблюдения запланированного и фактического объема поступлений денежных средств.

В плане финансово-хозяйственной деятельности (План ФХД) принимаются к учету показатели плана в части доходов от получения субсидии на государственное задание в сумме, указанной в государственном задании. Для этого в Плане ФХД предусмотрена отдельная строка – Субсидия на финансовое обеспечение выполнения государственного (муниципального) задания за счет средств бюджета публично-правового образования, создавшего учреждение.

Система управления, которая принята в государственной организации, влияет на формирование Плана ФХД. Если организация имеет обособленные структурные подразделения, то процесс планирования деятельности осуществляется с учетом планирования доходов и расходов на проведение деятельности обособленных подразделений, филиалов при отражении внутренних расчетов между структурным подразделением и головной организацией.

Для эффективного и целевого управления доходами и расходами, которые планируются организацией, необходимо обоснование произведенных расчетов исходя из норм трудовых, материальных, технических ресурсов, используемых для оказания организацией услуги или выполнения работы. План ФХД отражает данные по видам и статьям доходов и расходов бюджетных и внебюджетных поступлений и выплат. Учет и контроль доходов и расходов в процессе управления деятельностью производится в соответствии с утвержденными плановыми нормами.

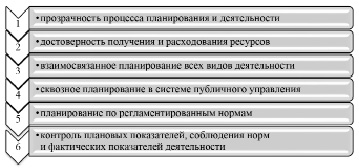

Значимость процесса планирования для эффективного государственного управления на практике заключается в соблюдении следующих требований организации бюджетного процесса и публичного управления (рис. 2).

Рис. 2. Значимость процесса планирования для государственного управления Источник: составлено авторами

Рис. 3. Направления анализа Плана ФХД для эффективного менеджмента Источник: составлено авторами

Информационно-аналитическое обеспечение процесса планирования финансово-хозяйственной деятельности государственной организации является базой для грамотного и эффективного управления в государственной сфере. Требования к планированию расходов устанавливаются нормативными правовыми актами, в том числе ГОСТами, СНиПами, СанПиНами, стандартами, порядками и регламентами (паспортами) оказания государственных (муниципальных) услуг (выполнения работ). Причем такой процесс планирования соблюдается как для бюджетных, так и внебюджетных средств, что предусмотрено структурой Плана ФХД. Фактическое выполнение плановых показателей по видам финансового обеспечения затем сопоставляется с расчетными данными.

Планы финансово-хозяйственной деятельности подлежат постоянному хранению, что отражено в Приказе Федерального архивного агентства от 20.12.2019 г. № 236 «Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения». Отсутствие в учреждении текущих Планов ФХД является нарушением данного нормативного документа, сроков и порядка архивирования управленческой документации.

Показатели, которые отражены в Плане ФХД, сами по себе являются информационно-аналитической основой анализа и контроля, что подтверждает экономическую суть эффективного менеджмента в субъектах публичного управления. Именно этим (анализ и контроль) функциям управления в последнее время уделяется так много внимания.

Направления анализа и последующего контроля Плана ФХД приведены на рис. 3.

Информационно-аналитической основой целевого расходования средств, соблюдения норм и нормативов, выполнения плановых значений показателей, кассового исполнения доходов и расходов являются: государственное задание, расчет нормативных затрат, План ФХД, Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности, данные годовой бухгалтерской отчетности организации, данные по поступлениям и выплатам денежных средств.

При наличии причин неисполнения плановых значений сведения плана детализируются и раскрываются в пояснительной записке к балансу. Если возникают отклонения фактических и плановых показателей, то причины образования неисполненных расходных обязательств нужно раскрыть в пояснительной записке к годовой отчетности.

Следует обратить внимание на значимость информационно-аналитической составляющей сравнения плановых и фактических значений для управления деятельностью организации. В процессе анализа можно получить информацию об источниках поступления и расходования средств, структуре их распределения, процентном соотношении расходования денег на выплаты персоналу, закупку товаров, работ, услуг, социальное обеспечение и иные цели. В результате анализа фактического финансирования расходов можно увидеть, куда и насколько эффективно расходовались средства исходя из потребностей управления.

Заключение

Таким образом процесс организации планирования и анализа информации, формирования и исполнения Плана ФХД позволяет показать, насколько эффективно планировалась деятельность по всем статьям расходов, и принять координационные управленческие решения.

Библиографическая ссылка

Парушина Н.В., Лытнева Н.А., Федорова Т.В. ИНФОРМАЦИОННО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ ПРОЦЕССОМ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ В ГОСУДАРСТВЕННОЙ СФЕРЕ // Фундаментальные исследования. 2024. № 9. С. 38-43;URL: https://fundamental-research.ru/en/article/view?id=43674 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/fr.43674