Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ECONOMIC FEASIBILITY OF THE TRANSITION TO A PROGRESSIVE SCALE OF TAXATION ON THE INCOME OF INDIVIDUALS

Введение

Налог на доходы физических лиц является основным из прямых налогов. Его расчет заключается в следующем: берется процент от совокупного дохода физических лиц, далее из него вычитают расходы, которые налогоплательщик может документально подтвердить. У данного налога есть определенное преимущество: физические лица, которые являются плательщиками – это большая часть трудоспособного населения, из него формируются местные и региональные бюджеты. В работе рассмотрено влияние ставки налога на доходы физических и юридических лиц на благосостояние страны в целом. Данный вопрос приобретает особую актуальность в текущем году, поскольку государственными органами РФ активно разрабатывается проект фискальной реформы [1, с. 87–98]. А.Г. Аксаков, глава комитета Думы по финансовому рынку, заявил, что Госдума и Правительство РФ работают над поправками к Налоговому кодексу по прогрессивному налогообложению доходов физических и юридических лиц [2]. К данным изменениям в своем послании от 29 февраля 2024 г. призвал В.В. Путин. По мнению президента, необходимо задуматься над «более справедливым распределением налогового бремени в сторону тех, у кого личные и корпоративные доходы выше» [3].

Цель исследования – определение необходимости и экономической эффективности перехода к прогрессивной шкале налогообложения на доходы физических лиц.

Материалы и методы исследования

В работе анализируются данные консолидированного бюджета РФ в период с 1995 по 2023 г., разделенный на составляющие в соответствии с некоторыми наиболее важными событиями отечественной экономики.

Результаты исследования и их обсуждение

Для оценки целесообразности заявленных изменений обратимся к истории подоходного налога в РФ. Прогрессивная шкала НДФЛ уже существовала в России в период с 1992 по 2001 г. Тогда минимальная ставка составляла 12 %, максимальная – 30 %. На практике данная система в тот период не была эффективной в силу ряда причин, среди которых высокий уровень коррупции и повсеместные попытки скрыть свои доходы с целью уйти от уплаты налогов. Поэтому в 2001 г. в России была установлена новая плоская шкала НДФЛ в размере 13 %. Она действует и сегодня. Реализация подобных изменений в рамках экономики такой большой страны, как Россия, оказалась очень интересным экспериментом, который можно признать весьма удачным [4]. Рассмотрим более детально, как переход к новой системе налогообложения отразился на структуре государственного бюджета. Для этого проанализируем расходы и доходы страны, включая величину налоговых поступлений за 1995–2004 гг. (табл. 1), взяв за основу данные Федерального казначейства о консолидированном бюджете РФ.

Представленные выше аналитические данные показывают, что переход к плоской шкале НДФЛ в 2001 г. благоприятно повлиял на развитие внутренней экономики страны: увеличилось сальдо государственного бюджета, возросли налоговые поступления. Однако стоит отметить, что рост собираемости налогов в 2001 г. имел неоднородную природу. Во многом это произошло благодаря налогообложению доходов военнослужащих и сотрудников правоохранительных органов. Так, единовременно база плательщиков возросла примерно на 0,7 млн чел. Нельзя также не отметить, что в указанный ранее временной период наблюдался быстрый экономический рост на фоне увеличения цен на энергоресурсы. Постепенно удалось преодолеть кризис 1998 г., а с 2003 г. рубль начал вновь укрепляться. Стоит отметить, что одной из главных целей проведенной фискальной реформы была легализация заработной платы. Однако премьер Примаков Евгений Максимович в 2007 г. говорил о том, что «за годы применения плоской шкалы масштабной легализации доходов граждан так и не наступило: доля зарплат в конвертах сократилась всего на 5 %, причем не очевидно, что это произошло именно вследствие снижения налоговой ставки» [5]. Уход от заработных плат «в конвертах» был сильным фактором для фискальной реформы.

Рассмотрим понятие «плоская шкала». В 30 ст. НК РФ закреплено следующее положение: должна учитываться «фактическая способность к уплате налога» [6]. Этот принцип подтверждается следующими механизмами: все вносят в бюджет равные доли своего заработка, одновременно с этим наименее обеспеченный платит меньше. При прогрессивной шкале на 2000 г. наименьшая ставка составляла 12 %, а уже в следующем году – 13 %. Ольга Александрова, заместитель директора по научной работе Института социально-экономических проблем народонаселения РАН, отмечает, что озвученные выше изменения привели к повышению уровня взимания налогов с граждан с малыми и средними доходами.

Таблица 1

Бюджет РФ в 1995–2004 гг. (млрд руб., до 1998 г. – трлн руб.)

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

|

|

Доходы всего: |

437 |

558,5 |

711,6 |

686,8 |

1213,6 |

2097,7 |

2683,7 |

3519,2 |

4138,7 |

5429,4 |

|

Из них: налоговые |

364,3 |

473,0 |

594,1 |

564,6 |

1007,5 |

1707,6 |

23450 |

3136,8 |

3735,3 |

4942,1 |

|

НДФЛ |

36,6 |

56,6 |

75,2 |

71,5 |

117,3 |

174,8 |

255,8 |

358,1 |

455,7 |

574,5 |

|

Расходы всего: |

486,1 |

625,7 |

839,5 |

842,1 |

1258,0 |

1960,1 |

2419,4 |

3422,3 |

3964,9 |

4669,7 |

|

Профицит |

-49,1 |

-94,2 |

-127,9 |

-155,3 |

-44,4 |

137,6 |

264,3 |

97 |

173,8 |

760,2 |

Таблица 2

Консолидированный бюджет РФ в 2005–2014 гг. (млрд руб.)

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Доходы |

8579,5 |

10626,8 |

13348,3 |

16013,9 |

13609,7 |

16221,9 |

20915,4 |

234441,1 |

240,491 |

26784,1 |

|

Из них Налоговые |

6212,3 |

7422,2 |

9779,7 |

11189,3 |

9460,5 |

11289 |

14694,3 |

16656,3 |

17327,0 |

19423,3 |

|

НДФЛ |

708,3 |

931,5 |

1267,8 |

1676,4 |

1674,9 |

1791,7 |

1985,7 |

2259,5 |

2509,1 |

2701,8 |

|

Расходы |

6821,5 |

8376,1 |

11382,6 |

13989,8 |

16051,3 |

17622,6 |

19985,6 |

23168,7 |

24929,1 |

27591,7 |

|

Профицит |

1758,1 |

2251,7 |

1990,8 |

2013,2 |

-2449,8 |

-1585,7 |

861,8 |

261,5 |

-849,8 |

-852,6 |

Таблица 3

Консолидированный бюджет РФ в 2015–2020 гг. (в млрд руб.)

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Доходы |

26812,0 |

28091,5 |

30788,6 |

37220,4 |

38143,9 |

38214,8 |

|

Из них: налоговые доходы |

15671,6 |

16218,2 |

18776,5 |

22501,4 |

28348,7 |

25678,4 |

|

НДФЛ |

2807,8 |

3018,5 |

3251,1 |

3654,1 |

3956,4 |

4293,1 |

|

Расходы |

29714,5 |

31323,6 |

32395,7 |

34284,7 |

37382,2 |

42503,0 |

|

Профицит |

-2819,5 |

-3142,1 |

-1597,2 |

-3035,6 |

1861,7 |

-4297,3 |

Данные социально-экономические группы составляют большую часть всего населения РФ. Об этом свидетельствует коэффициент Джини – статистический показатель неравномерности распределения доходов в обществе [7]. Начиная с 2002 г. в России данный показатель увеличивался, свидетельствуя об усилении дифференциации доходов. Это привело к переносу налогового бремени на первые децильные группы [8]. 1 января 2004 г. вступил в силу Федеральный закон от 07.07.2003 г. № 117 «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты...», который стал важным шагом для улучшения благосостояния граждан. Однако 2004 г. вошел в историю под негласным названием «банковский кризис», который удалось преодолеть уже к началу следующего года. Проанализируем консолидированный бюджет России в период с 2005 по 2014 г., на который выпало несколько тяжелых экономических ситуаций (табл. 2).

Усовершенствование налогового законодательства 2004 г. благоприятно сказалось на внутриэкономических показателях России: налоговые доходы и, в частности, доходы от НДФЛ, стабильно росли вплоть до 2008 г. В 2008 г. в США началась «Великая рецессия», которая затронула большинство стран, включая и Россию. В РФ кризис начался с обвала фондового рынка летом 2008 г. Алексей Кудрин, председатель Счетной палаты, министр финансов в 2000–2011 гг., отметил, что «Россия избежала не только дефолта, но и массового банкротства предприятий и банков, сохранила все вклады населения» [9]. Смягчить неблагоприятные последствия помогла именно государственная политика, направленная на поддержку предприятий, рефинансирование их долга иностранным кредиторам. Стоит отметить, что в начале 2010-х гг. депутатами от КПРФ и «Справедливой России» был поднят вопрос о возврате прогрессивной шкалы, но он не получил своего дальнейшего развития. Кроме того, Кудрин убежден, что структура расходов бюджета с 2011 г. была неоптимальной. А со следующего года доля затрат на такие сферы, как здравоохранение, образование, инфраструктура, начала снижаться, тем самым замедляя будущий рост экономики [10].

В 2014 г. доля налоговых сборов от общего дохода страны возросла на 0,4 %, за счет чего удалось незначительно сократить дефицит государственного бюджета. Однако в указанном году были введены антироссийские санкции, которые сначала были направлены против высокопоставленных политиков и чиновников, а затем против крупных государственных компаний. Это, бесспорно, отразилось на экономике нашего государства: несмотря на рост доходов, увеличивался дефицит. Разберем, как менялся бюджет РФ в период с 2015 по 2020 г. (табл. 3).

Помимо санкций, в 2014 г. в России из-за сильного падения мировых нефтяных цен возник кризис, эффект которого удалось полноценно компенсировать только к 2019 г. Чтобы компенсировать описанный ранее внешний эффект, с 2015 г. активно разрабатывались и внедрялись меры государственной поддержки не только для юридических, но и физических лиц. Так, в начале 2015 г. Президент Российской Федерации В.В. Путин подписал ряд законопроектов, в частности были внесены поправки в ст. 219 гл. 23 НК. Для определенных категорий граждан стало возможным оформление социального налогового вычета. В 2016 г. продолжилось развитие начатого курса, был введен «детский» налоговый вычет, причем он рассчитывался за каждый месяц. Посредством данных мер государству удалось стабилизировать уровень напряженности в обществе, однако государственный бюджет все еще был дефицитным. Табличные данные консолидированного бюджета в 2015–2020 гг. показывают, что налоговые поступления стабильно росли вплоть до 2020 г. Пандемия COVID-19 негативно отразилась на экономике нашей страны: за последнее десятилетие дефицит достиг своего исторического минимума. С 2020 г. вступили в силу многочисленные изменения в налоговом законодательстве. Были введены льготы по НДС, по налогу на прибыль, по НДФЛ, по имущественному и земельному налогам. Главным новшеством стало введение налоговых каникул, под которыми подразумевался определенный срок, который регламентировался законом, и в данный временной период организации и ИП могли воспользоваться отсрочкой по уплате налогов. Также они могли воспользоваться отсрочкой и по выплате страховых взносов. Цель проведения данных фискальных реформ была оглашена на официальном обращении к народу Владимира Владимировича Путина, который говорил о том, что стране необходимо поддержать доходы граждан, особенно тех граждан, которые работали в сфере малого и среднего бизнеса. Действительно, подобные меры позволили многим бизнесам «остаться на плаву», что позволило смягчить последствия сложившегося кризиса. Взяв за основу отчеты Министерства финансов РФ, посмотрим динамику изменения различных показателей изменения государственного бюджета в 2021–2023 гг. (табл. 4).

Как мы видим, меры антиковидной поддержки населения позволили получить избыток государственного бюджета. Однако в 2022 г. в связи с политическими событиями значительно возросли государственные расходы, что вызвало сокращение государственного бюджета. Значительно сократились налоговые поступления в 2021–2023 гг. При этом доля НДФЛ в структуре налоговых доходов стабильно увеличивалась: в 2021 г. составила 26 %, в 2022 – 34,2 %, в 2023 – 38,03 %. Может показаться, что сложившаяся ситуация является весьма удовлетворительной. Однако при повторном обращении к коэффициенту Джини становятся понятны причины изменения в фискальной политике. В 2022 г. индекс Джини в России рекордно опустился ниже 0,4. В 2023 г. коэффициент Джини составил 0,403 против 0,395 годом ранее. Помощник президента М. Орешкин заявил, что неравенство в нашей стране все еще находится на высоком уровне [11].

Таблица 4

Консолидированный бюджет РФ в 2021–2023 гг. (в млрд руб.)

|

2021 |

2022 |

2023 |

|

|

Доходы: |

25276,4 |

27814,3 |

26030,9 |

|

Из них налоговые доходы |

18766,1 |

16208,2 |

17391,5 |

|

НДФЛ |

4883,8 |

5578,9 |

6 539.1 |

|

Расходы всего: |

24762,1 |

31118,9 |

29055,6 |

|

Профицит |

524,2 |

-3294,5 |

-2925,3 |

Обратившись к теоретической базе, авторы смогли выделить ряд функций налогов. Основная из них – фискальная, которая заключается в пополнении государственного бюджета. Выделяют также регулирующую, распределительную, контролирующую и социальную. Последняя из перечисленных функций будет являться решением задач перераспределения национального дохода [1, с. 36–39]. Она реализуется посредством введения налоговых вычетов, налоговых скидок и прогрессивных ставок налогов. Прогрессивный налог заключается в перераспределении налогового бремени на лиц с более высоким доходом, освобождая лиц с низким уровнем дохода, тем самым достигая справедливости [12].

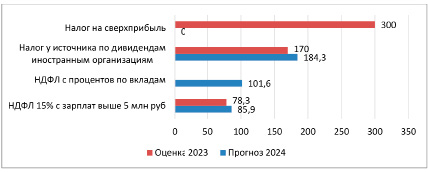

Оценим экономическую целесообразность предлагаемых налоговых изменений. Создан проект бюджета на 2024–2026 гг., в результате которого в 2024 г. ожидаются дополнительные поступления, в размере равном 2 % НДФЛ, что в денежном выражении составляет 176 млрд руб. Российская консалтинговая аудиторская группа «Технологии Доверия» провела исследование о налоговых доходах федерального бюджета (рисунок). Предположительно, сумма НДФЛ будет увеличиваться в связи с ростом номинальных доходов населения.

Доходы от отдельных налоговых инициатив в 2023 и 2024 гг., млрд руб., согласно данным АО «Технологии Доверия»

Так, статистическое прогнозирование позволяет ожидать поступления дополнительных доходов федерального бюджета за счет введения прогрессивной шкалы НДФЛ. Однако данная реформа воспринимается неоднозначно. К примеру, эксперты РАНХиГС Е. Мартьянова и А. Полбин проводили анализ, в результате которого установили, что увеличение от НДФЛ снизит ВВП, поскольку стимул к труду у более эффективных работников сократится [13]. Министр финансов Антон Германович Силуанов пришел к выводу, что прогрессия по налогу на доходы физических лиц будет стабильной, если фискальная система будет конкурентоспособной, а сейчас активно прорабатываются основные принципы и правила [14].

Заключение

Таким образом, переход к прогрессивной шкале налогообложения, на взгляд авторов, важный стратегический шаг как в экономической, так и в социополитических сферах. При грамотном планировании реформы и поступательном характере изменений станет возможно увеличить налоговые доходы, при этом избежав роста недовольства среди общественных масс.

Библиографическая ссылка

Овсянникова А.В., Сучкова У.С. ЭКОНОМИЧЕСКАЯ ЦЕЛЕСООБРАЗНОСТЬ ПЕРЕХОДА К ПРОГРЕССИВНОЙ ШКАЛЕ НАЛОГООБЛОЖЕНИЯ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ // Фундаментальные исследования. 2024. № 9. С. 27-31;URL: https://fundamental-research.ru/en/article/view?id=43672 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/fr.43672