Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

STIMULATING ECONOMIC DEVELOPMENT OF THE RUSSIAN FAR EAST IN THE PERIOD OF “EXPENSIVE FUNDS”

Введение

Специальные административно-налоговые режимы развития Дальнего Востока заслуженно рассматривались в период с 2015, когда появилась отчетность первых компаний-резидентов, по 2022 г. как своеобразная витрина достижений в деле стимулирования если не экономического развития, то как минимум экономического роста. В макрорегионе Дальнего Востока успешно опробовались такие механизмы стимулирования экономической активности, которые либо не имели прецедентов успешной реализации в других российских регионах, либо не получили сколько-нибудь значительного распространения. Свободный порт Владивосток (СПВ), Территории опережающего развития (ТОР) и Специальный административный район о. Русский (САР) мыслились как механизм преобразования избыточного объема инвестиций в ускоренный экономический рост.

Экономический рост рассматривался как функция дополнительного труда и дополнительного капитала, что соответствует общепринятому предположению о том, что в момент, когда приток капитала в экономику ускоряется, в ответ пропорционально ускоряется совокупный выпуск. При этом, как отмечал академик Павел Александрович Минакир, основным препятствием к созданию самоподдерживающегося экономического роста в ДВФО являлся «разрыв связи между ресурсами, которые должны порождать развитие и рост, и спросом, который должен аккумулировать эти ресурсы и трансформировать их в результаты развития, которые станут в дальнейшем основой экономического роста» [1]. В этом ключе уменьшение налогового бремени воспринималось в контексте кейнсианского мультипликатора, как фактор увеличения склонности к потреблению и совокупного спроса, благодаря чему также должен увеличиваться и производимый региональный продукт.

Предполагалось, что снижение административной нагрузки, ускорение и упрощение взаимодействия с государством сдвинет баланс рисков и преимуществ в благоприятную для притока инвестиций сторону. И действительно, инвестор мог воспринимать расходы на администрирование проекта (получение земельного участка, получение согласований и разрешений, прохождение контрольно-надзорных мероприятий) как премию по Call-опциону, которую ему предстояло уплатить за право ведения нового бизнеса. Соответственно, если сокращается срок получения согласований и упрощается процедура, то стоимость опционной премии падает в полном соответствии с моделью Блэка–Шоулза [2, с. 651–657].

Если посмотреть критерии эффективности мероприятий, заложенных в «Национальной программе социально-экономического развития Дальнего Востока на период до 2024 года и на перспективу до 2035 года», утвержденной распоряжением Правительства РФ от 24.09.2020 № 2464-р (ред. от 29.11.2023) [3], то можно увидеть повсеместное использование таких индикаторов, как общий объем инвестиций, вновь созданные рабочие места, сокращение различных процедур и переход к принципу «одного окна» в максимально возможном количестве случаев, что совпадает с ранее упомянутыми теоретическими подходами.

Неоднозначная эффективность такого подхода неоднократно отмечалась при анализе отечественными исследователями результатов экономического развития региона начиная с 2015 г. в сравнении с 2010–2014 гг., в частности отмечалось отсутствие устойчивых тенденций, соответствующих приоритетам государственной политики [4], неразвитость инвестиционного рынка [5, с. 254–265], отсутствие механизмов рационального отбора проектов, получающих государственную поддержку [6, с. 16–17], несовершенство налоговых механизмов стимулирования инвестиционной активности [7].

Тем не менее на фоне ситуации в российской экономике, которую академик Абел Гезович Аганбегян характеризовал как «семь лет стагнации, сменившейся структурным кризисом» [8], первое время действительно темпы экономического роста региона опережали среднероссийские, зачастую отличаясь в лучшую сторону не только количественно, но и качественно, росли фондовооруженность и фондоотдача. Достаточно упомянуть, что, по данным АО «КРДВ», стоимость инфраструктуры, построенной для резидентов ТОР, составила 44,85 млрд руб., 90,9 тыс. га земли было предоставлено резидентам бесплатно, а по программе льготной ипотеки выдано кредитов на 533,4 млрд руб. [9]. Параллельно происходило накопление объемов иностранных инвестиций в основной капитал и совокупно государственные, иностранные и внутренние инвестиции росли в ДВФО непрерывно с 2017 г. с единственной остановкой в 2020 г., вызванной ковидными ограничениями [10].

Однако в конце 2023 и начале текущего года стало очевидно, что «в течение длительного времени наблюдается разрыв между темпом роста инвестиций в основной капитал и темпом роста ВРП, а также снижение общей эффективности капитальных вложений» [11]. Возникает закономерный вопрос, почему те условия инициирования и ведения экономической деятельности, которые в 2017–2021 гг. воспринимались потенциальными инвесторами как привлекательные, в 2023–2024 гг. воспринимаются частным бизнесом более скептически.

Можно отметить, что в июле 2020 г. ключевая ставка Банка России составляла 4,25 %, а в июле текущего 2024 г. – 16 % [12]. Учитывая абсолютную корреляцию в среднесрочной и долгосрочной перспективе ключевой ставки с безрисковой доходностью в национальной экономике, определяемой через доходность приобретения государственных облигаций [13], можно констатировать, что российская экономика вошла в период «дорогих денег».

Целью настоящего исследования является анализ того, остается ли макрорегион ДВФО инвестиционно привлекательным для инвестирования (реинвестирования) для частного бизнеса в условиях существенного изменения стоимости капитала и какие меры могут нивелировать отрицательное воздействие удорожания капитала на инвестиционную активность в макрорегионе.

Материалы и методы исследования

Все приводимые ниже расчеты выполняются с учетом налоговых льгот, применяемых для резидентов СПВ и ТОР. Для того чтобы оценить влияние изменения стоимости капитала на привлекательность проекта в упрощенном виде, достаточно рассмотреть два случая: когда инвестор создает компанию и получает доход в размере 1 млн в год при ставках дисконтирования 4,25 % и 16 % соответственно.

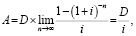

(1)

(1)

где A – предельная стоимость компании, выраженная вечной рентой годового дохода,

D – годовой доход в номинальной стоимости,

i – годовая ставка дисконтирования (альтернативная стоимость денег),

n – срок реализации проекта (лет).

Предельная стоимость вечной ренты первого проекта равна примерно 23,53 млн, а второго – 6,25 млн руб., при том что номинальный годовой доход одинаков и равен 1 млн руб. Позднее будет произведен переход от формулы (1) к представлению, включающему в себя вероятность получения дохода, а также учет инвестиционных ожиданий, то есть представления инвестора о будущих значениях индикаторов экономической ситуации.

Пока можно заметить, что совокупный эффект налоговых льгот в виде замены налога на прибыль со ставки 20 % на ставку 0 % и уменьшения социальных платежей с 30 % от ФОТ до 7,6 % при условии, что материальные затраты равны расходам на оплату труда и составляют четверть выручки, приведет к росту годовой прибыли с 34 % от выручки до 48,1 % от выручки или немногим более чем в 1,4 раза (формула (2)), в то время как удорожание финансирования изменит оценку проекта в 3,7 раза.

Прибыль годоваябез льгот =

= (B – M – T×1,3) × (1 – HП) =

= (B – 25%×B – 25%×B×1,3) × 0,8 = 0,34×B.

Прибыль годоваяс льготами =

= (B – M – T×1,076) × (1 – HП) =

= (B – 25%×B – 25%×B×1,076) = 0,481×B.(2)

где В – годовая выручка,

М – материальные затраты,

Т – оплата труда,

НП – ставка налога на прибыль.

Таким образом, удорожание капитала нивелирует эффект налоговых льгот – главного инвестиционного преимущества дальневосточных территорий.

Необходимо также обратить внимание на то, что в момент своего учреждения специальные режимы развития Дальнего Востока предполагали доминирующее привлечение иностранных инвестиций. Сегодня под действием прямых финансовых санкций поток инвестиций из Южной Кореи и Японии практически прекращен. Сокращение китайских долгосрочных инвестиций связано с эффектом косвенных санкций, то есть удорожанием высокотехнологичного оборудования и грузового транспорта, завозимых в порядке «параллельного импорта». Кроме того, сложности с приемом платежей из российских банков крупнейшими банками Китая также торпедируют инвестиционную активность. Действительно, сложно принять решение о входе в масштабный проект в условиях, когда репатриация прибыли станет нетривиальной задачей.

Параллельно растет стоимость наемного труда: так, согласно Приморскстату [14], среднемесячная номинальная начисленная заработная плата работников организаций по Приморскому краю за апрель 2024 г. составила 80547,7 руб., а за аналогичный период прошлого года – 65747,5 руб., что соответствует росту более чем на 22 %.

В этих условиях меняется представление потенциальных инвесторов о вероятности получения прибыли от реализации новых проектов в южных районах ДВФО. Рыночная конъюнктура и ее отражение в сознании потенциальных инвесторов связаны рекурсивной связью. Если первый рывок инвестиционной активности в ТОР и СПВ, связанный с получением конкурентных преимуществ на фоне дешевизны и избытка кредитных ресурсов, который наблюдался несколько лет назад, полностью соответствовал представлению Австрийской экономической школы о неустойчивом буме, инициированном снижением стоимости кредита в экономике ниже «естественного» уровня [15, с. 86–87], то наблюдаемая сейчас ситуация начинает напоминать стагфляцию.

В Приморском крае объемы промышленного производства в мае 2024 г. снизились по сравнению с апрелем 2024 г. на 2,5 %, для периода январь – май 2024 наибольший спад по отношению к аналогичному периоду прошлого года показали: производство прочих готовых изделий на -57 %, производство электрического оборудования на -36 %, производство машин и оборудования на -33 %, кожи и изделий из кожи на -18 %, производство резиновых и пластмассовых изделий на -10 % [16].

Можно сформулировать задачу в формальном виде: имеет ли экономический смысл расширенное или неполное реинвестирование предпринимательских доходов в экономику ДВФО с точки зрения рационального инвестора.

Согласно данным за январь – апрель 2024 г. [17] в Приморском крае доли прибыльных и убыточных организаций (без субъектов малого предпринимательства, банков, страховых организаций и бюджетных учреждений) соотносились как 65,2 % и 34,8 %. Можно предположить, что для новых инвестиционных проектов доля убыточности может быть выше средней, но, так как инвесторы могут вкладывать средства и в развитие существующего бизнеса, воспользуемся этим соотношением.

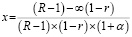

Будут применены следующие обозначения: «PO (pay off)» – математическое ожидание финансового результата инвестирования, «W» – вероятность получения прибыли (65,2 %), «1-W» – вероятность получения убытка (34,8 %), «R» – прибыльность инвестиций в расчете на вложенный рубль, выраженная коэффициентом больше единицы (например, прибыльность 20 % соответствует R = 1,2), «r» – убыточность инвестиций в расчете на вложенный рубль, выраженная коэффициентом меньше единицы (например, убыточность 20 % соответствует r = (100 % – 20 %) = 0,8), «x» – часть средств, которую инвестор должен реинвестировать для максимизации своего долговременного дохода, «1-x» – часть средств, которые инвестор должен оставить «в деньгах».

Остается предположить уровни R и r, которые будут индивидуальными для каждого проекта, но, учитывая, что потеря альтернативной доходности безрискового вложения, которая сейчас достигает 16 %, действует в качестве штрафа как на прибыльные, так и на убыточные проекты, можно предположить, что «R» будет меньше отличаться от 1, чем «r», и взять R = 1,15, а «r» = 0,8. То есть модельный инвестор в случае прибыльного исхода получает 15 % чистыми с учетом потери альтернативной доходности, а при неудачном исходе – теряет 20 %.

Тогда

(3)

(3)

Для удобства вычисления введем α = (1 – W) / W, возведем оба множителя в степень 1/W и перепишем выражение как

(4)

(4)

Выражение (4) достигает максимума, когда производная равна нулю, при этом «1-x» не может обращаться в ноль, так как это означало бы полное отсутствие инвестирования (100 % капитала остается в деньгах). Использовав правило для производной сложной функции  , запишем

, запишем

(5)

(5)

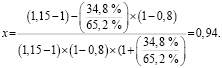

Выразив из формулы (5) значение «x», получим

или

или  (6)

(6)

То есть в условиях «штрафа за дорогие деньги», выражающегося в том, что прибыльная сделка принесет 15 %, а убыточная заберет 20 %, инвестору целесообразно вкладывать не 100 % доступных средств, а только 94 % в условиях, когда вероятность получить прибыль (65,2 %) значительно выше вероятности получить убыток (34,8 %).

Результаты исследования и их обсуждение

Так как прибыльность и убыточность по отдельным отраслям и в зависимости от специфики проекта существенно отличаются, следует рассмотреть различные оптимальные уровни инвестирования (x), получаемые при изменении значений «R» и «r», применяя фактические доли прибыльных и убыточных предприятий, взятые ранее из статистики для Приморского края.

Как можно видеть в табл. 1, инвестор, предполагающий, что с учетом высокой стоимости денег и постоянного удорожания рабочей силы (см. приведенную ранее статистическую информацию по обрабатывающим производствам Приморского края) прибыльная сделка сделает его богаче на 20 %, а убыточная – беднее на 30 %, будет инвестировать только 43 % доступного капитала. Отрицательные значения в таблице означают, что инвестировать нецелесообразно совсем, а значения больше 1 – что инвестору есть смысл обратиться за дополнительным заемным капиталом для расширенного реинвестирования.

Агрегированные значения «R» и «r» в официальной статистике не приводятся, но из ранее упомянутой таблицы «Доля прибыльных и убыточных организаций (без субъектов малого предпринимательства, банков, страховых организаций и бюджетных учреждений) за январь – апрель 2024 года» можно получить данные по совокупной прибыли и совокупному убытку по отраслям (табл. 2).

Как можно видеть в табл. 2, относительно безопасными для инвестирования отраслями в Приморском крае являются логистика, торговля, лесозаготовка и строительство, а вот производство и сельское хозяйство представляются крайне рискованным выбором для потенциального инвестора. В ДВФО для всех отраслей кроме логистики, торговли, лесозаготовки и строительства отсутствуют условия для расширенного привлечения инвестиционного капитала на рыночных условиях. Однако привлечение льготных кредитов для резидентов СПВ и ТОР с использованием механизмов, заданных Постановлением Правительства РФ от 25 декабря 2019 г. № 1818 [18], или эмиссия субсидируемых облигаций [19] могли бы принципиально изменить ситуацию, но в настоящее время остаются совершенно не задействованными.

Таблица 1

Оптимальные уровни инвестирования (реинвестирования) средств в процентах от доступных инвестору при вероятности получить прибыль 65,2 %

|

Оптимальные уровни инвестирования (в %) на пересечениях столбцов и строк |

Прибыльность прибыльных сделок – «R» |

|||||

|

1,1 |

1,15 |

1,2 |

1,25 |

1,3 |

||

|

Убыточность убыточных сделок «r» |

0,7 |

- 1,31 |

- 0,15 |

0,43 |

0,78 |

1,01 |

|

0,75 |

- 0,87 |

0,29 |

0,87 |

1,22 |

1,45 |

|

|

0,8 |

- 0,22 |

0,94 |

1,52 |

1,87 |

2,10 |

|

|

0,85 |

0,87 |

2,03 |

2,61 |

2,95 |

3,19 |

|

Таблица 2

Совокупный объем прибыли и убытка крупных и средних компаний Приморского края за январь – апрель 2024 г.

|

Отрасль |

Прибыль (млн руб.) |

Убыток (млн руб.) |

Отношение агрегированной прибыли к убытку f(R/r) |

|

Транспортировка и хранение |

42792,7 |

1478,9 |

28,93549 |

|

Торговля оптовая и розничная |

22824,9 |

1831,9 |

12,45969 |

|

Лесоводство и лесозаготовки |

596,4 |

61,4 |

9,713355 |

|

Строительство |

3009,8 |

502,2 |

5,99323 |

|

Рыболовство |

9028 |

4353,1 |

2,073924 |

|

Добыча полезных ископаемых |

706,2 |

1210,2 |

0,58354 |

|

Растениеводство и животноводство |

487,7 |

1367,6 |

0,35661 |

|

Обрабатывающие производства |

4358,7 |

20868,6 |

0,208864 |

Заключение

На основании вышеизложенного автор полагает, что поддержание высоких темпов экономического роста в ДВФО невозможно в условиях дефицита инвестиционного капитала. При этом в период жесткой монетарной политики рациональный инвестор, как показано в табл. 1, как правило, не имеет мотивации к инвестированию или реинвестированию капитала в полном объеме. Исключение, как можно видеть в табл. 2, представляет собой отрасль транспорта и логистики, где вероятность получения убытка в несколько раз ниже, а совокупный объем генерируемой прибыли в несколько раз выше средних значений по экономике региона (расчет проводился на данных Приморского края).

Если не создать эффективную систему представления субсидированного финансирования для промышленных и сельскохозяйственных проектов в ДВФО, то инвестиционный потенциал региона будет стремительно разрушаться, но этот процесс не будет виден в статистических данных еще в течение длительного времени, перекрываясь конъюнктурными доходами от финансовой и страховой деятельности, транспорта и логистики, а также экспорта леса. Учитывая, что жесткая монетарная политика требуется Центральному банку для поддержания стабильного курса национальной валюты и, вероятно, сохранится в среднесрочной перспективе, переждать период «дорогих денег» не представляется возможным.

Автор предлагает дополнить меры налогового стимулирования, применяемые в ТОР и СПВ, мерами по доступу компаний-резидентов к кредитным ресурсам на условиях, создающих для рационального инвестора мотивацию к полному вложению средств. Как отмечалось ранее, правовые механизмы для такого финансирования уже созданы, но без их активного продвижения институтами развития в сотрудничестве с органами власти всех уровней они так и останутся декларациями.

Библиографическая ссылка

Кривелевич М.Е. СТИМУЛИРОВАНИЕ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ДАЛЬНЕГО ВОСТОКА В ПЕРИОД «ДОРОГИХ ДЕНЕГ» // Фундаментальные исследования. 2024. № 9. С. 21-26;URL: https://fundamental-research.ru/en/article/view?id=43671 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/fr.43671