Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

APPLICATION OF MARKETING COMPLEX TOOLS IN THE CREATION AND PROMOTION OF BANKING PRODUCTS AND SERVICES

Введение

Рынок банковских услуг является наиболее подвижным и востребованным, что порождает высокую конкуренцию. Для того чтобы коммерческий банк оставался конкурентоспособным банком, необходимо создавать и продвигать новые продукты. Для создания и продвижения банковских продуктов используются современные маркетинговые инструменты.

В настоящее время современные коммерческие банки в рамках своей политики создают и продвигают новые банковские продукты ежегодно. Для того чтобы создавать и продвигать свои услуги и товары, российские банки используют различные маркетинговые инструменты [1].

Несмотря на современные реалии, в которых существует РФ, экономика, пусть и с особым креном на государственные расходы (связанные с ВПК), растет темпами выше мировых (рост ВВП в 2023 г. 3,6 %, за 4 мес. 2024 г. 5,1 %). Одним из самых рентабельных секторов остается банковская система. В 2023 г. банки заработали 3,3 трлн руб. прибыли. Конкуренция между существующими игроками на банковском рынке серьезно возрастает. В этих условиях сильно возрастает и роль маркетинга, в частности комплекса маркетинговых коммуникаций или интегрированных маркетинговых коммуникаций (ИМК).

Если рассмотреть опыт зарубежных банков, то они использовали те методы и способы, которые были выгодны в большей степени для самого кредитного учреждения, и не принимали во внимание желания и предпочтения клиентов. Но в связи с высокой конкуренцией в банковском секторе кредитные учреждения зарубежных стран вынуждены были изменить свою стратегию и политику использования маркетинговых инструментов при продвижении банковских продуктов. Ключевой целью продвижения банковских продуктов в иностранных банках становится использование таких маркетинговых инструментов, которые в полной мере удовлетворяли бы потребности потребителей банковских услуг [2].

Зарубежная практика коммерческих банков при продвижении продуктов с использованием маркетингового инструментария представлена в табл. 1.

В качестве примера можно рассмотреть деятельность Tesco Bank [3], который один из первых внедрил в свою деятельность клиентоориентированный подход в рамках использования маркетинговых инструментов при продвижении банковских продуктов (услуг). Tesco Bank начал свое существование как дочерняя компания крупной британской торговой сети Tesco. Данная компания имела множество постоянных, лояльных клиентов (их численность превышала 10 млн чел.), все потребители товаров и услуг Tesco были привержены бренду, имели безграничное доверие к компании. Вследствие чего образованный банк Tesco Bank имел колоссальный успех среди потребителей. В настоящее время Tesco Bank основным инструментом продвижения своей продукции считает фирменный сайт, который позволяет клиентам проводить сравнительные исследования банковских товаров и услуг Tesco Bank с другими крупными кредитными учреждениями [4].

Tesco Bank заинтересован не столько в продвижении новых банковских товаров и услуг, сколько в поддержании спроса на имеющуюся продукцию среди постоянных клиентов, которые высоко ценят бренд банка.

Таблица 1

Зарубежная практика продвижения продуктов с использованием маркетингового инструментария в коммерческих банках

|

Банковские учреждения |

Маркетинговый инструмент |

|

|

Новый продукт |

Старый продукт |

|

|

ING Direct, First Direct |

Новый продукт реализуется в комплексе со старым продуктом |

Веб-сайты, мобильный банкинг, реклама |

|

Tesco Bank |

Внедрение веб-сайта, который дает возможность сравнения продукции банка с основными конкурентами |

Использование системы лояльности совместно с сетью супермаркетов, реклама |

|

Metro Bank |

Предоставление услуг персонального менеджера, условия обслуживания как у привилегированных клиентов |

Реклама, пиар, веб сайт, онлайн-банкинг |

|

ING Direct |

Открытие банков-кофеен, реклама, пиар |

Открытие банков-кофеен, реклама, пиар |

|

Coast Capital (США) |

Использование сервисов Apple |

Использование сервисов Apple, рекламные обращения |

|

Commonwealth Bank (Австралия) |

Формирование специализированного сайта для сбора информации относительно предпочтений клиентов в новых товарах и услугах. |

Отзывы и предложения относительно имеющихся продуктов на специализированном сайте, наружная реклама, рассылка, геймификация |

|

Santander (Швеция) |

Применение минимальных процентных ставок от 1 до 3 % |

Платформа Aida, которая представляет собой виртуальный сервис, нацеленный на дистанционное обслуживание клиентов банка, программа Tink |

|

Bankinter (Америка) |

Интернет-банкинг, прямые продажи |

Видеоконсультанты, интернет-банкинг |

|

DNB (Норвегия) |

Видеоролики, посыл «банк для неудачников» |

Видеоролики, интернет-банкинг, рекламные обращения |

|

AllyBank (Америка) |

Демонстрация в ролике игры с детьми |

Интернет-банкинг, прямые продажи, социальные сети, чат-боты |

Таблица 2

Преимущества и недостатки ATL-, BTL- и TTL-маркетинга в банковской сфере

|

Факторы |

ATL |

BTL |

TTL |

|

Масштабность |

Высокая |

Средняя |

Высокая |

|

Возможность переиспользования |

Высокая |

Низкая |

Высокая |

|

Цена |

Высокая |

Низкая |

Зависит от масштаба |

|

Обратная связь: возможность отследить отношение к продукту банка и использовать данные для улучшения |

Нет |

Высокая |

Высокая |

|

Креативность |

Низкая |

Высокая |

Высокая |

|

Эффективность |

Низкая |

Высокая |

Высокая |

|

Размер банка и его филиальной сети |

Крупный |

Малый и средний |

Любой |

|

Возможность продвигать продукты, реклама которых запрещена |

Нет |

Да, если речь о нерекламных методах |

Да, но только в BTL-сегменте |

Разработка и внедрение новых банковских товаров и услуг в Tesco Bank в большей степени связаны не столько с необходимостью ввода в оборот продукта, сколько в поддержании заинтересованности и привлечении новых потребителей услуг.

Разделение коммуникационных инструментов маркетинга на ATL и BTL впервые появилось в 1954 г. благодаря Procter&Gamble. Менеджеры компании в основной смете указывали только затраты на прямое продвижение в СМИ, после чего рисовали черту, а ниже от руки вписывали бюджет на работу промоутеров, конкурсы и другие узконаправленные рекламные активности.

Сегодня маркетинговые инструменты делят уже не на две, а даже на три группы:

– ATL (above the line, «над чертой») – явная реклама и на широкую аудиторию;

– BTL (below the line, «под чертой») – непрямая реклама и на узкую аудиторию;

– TTL (through the line, «сквозь черту») – неоднозначная, то есть реклама, которую нельзя с уверенностью отнести ни к ATL, ни к BTL. TTL-маркетинг как бы объединяет методы ATL и BTL, по сути является прообразом интегрированных маркетинговых коммуникаций.

Особенности данных методов, их преимущества и недостатки применительно к банковской сфере представлены в табл. 2.

Цель данного исследования состоит в том, чтобы провести диагностику маркетинговой коммуникационной политики одного из крупнейших субъектов российской банковской системы – АО «Россельхозбанк», который занимает 4 место по объему активов и 2 место по развитости филиальной сети в стране.

АО «Россельхозбанк» имеет широчайшую линейку продуктов, которые не сводятся к оказанию услуг только для сферы АПК. Для продвижения своего портфеля продуктов банк активно использует весь комплекс маркетинговых коммуникаций, как ATL, так и BTL-инструментария. Однако банк серьезно отстает от основных конкурентов, узнаваемость банка до сих пор активно ассоциирует его с АПК. В связи с этим есть необходимость определить ключевые проблемные зоны, которые существуют в коммуникационной политике банка, которые в дальнейшем могут быть положены в основу выработки решений и рекомендаций по их совершенствованию.

Материалы и методы исследования

Материалом для подготовки статьи послужили работы зарубежных и отечественных ученых в области комплекса маркетинговых коммуникаций, формирования интегрированных маркетинговых коммуникаций с применением ATL и BTL-инструментария.

Методологическую основу исследования составили методы системного анализа, метод сравнительного анализа, методы научной абстракции, методы экспертных оценок (метод Дельфи, мнения аналитических агентств, отдельных экспертов и аналитиков), анализа и синтеза, статистические методы, экономико-математические методы исследования [5].

Степень разработанности проблемы

Для изучения теоретических аспектов использования маркетинговых инструментов для создания и продвижения продуктов коммерческого банка использовались труды российских ученых, которые рассматривали также и проблемы использования маркетингового инструментария.

Теоретические основы формирования маркетинговых инструментов при продвижении и создании продукции рассматриваются в работах таких авторов, как Белоножкина Е.А., Дремова Е.С., Жданкин Н.А., Земцова Ю.А., Иванова Ю.А., Казанская Е.А., Карпова С.В., Колчина Н.О., Кудряшев В.С., Купчинская Ю.А., Макаров М.Д., Митина М.А., Назаревич С.А. и др.

Отдельные аспекты использования маркетинговых инструментов продвижения и создания банковских продуктов и анализ их использования на практике представлены такими авторами, как Шевченко Д.Е., Цветков И.А., Царев А.В., Флигинских Т.Н., Федорова Ю.А., Федорова М.А., Токарев Б.Е., Теплякова Н.С., Сысолятин А.В., Спружевникова М.К., Сериков С.Г., Свиридов И.А., Родин Д.Я., Резник И., Просалова В.С., Пономарева М.А., Понкратова А.П. и др.

Несмотря на то, что использование маркетинговых инструментов для создания и продвижения продуктов банка широко рассмотрено множеством различных ученых, проблемы так и остаются нерешенными и требуют серьезного изучения.

Результаты исследования и их обсуждение

В качестве объекта исследования применения инструментов ATL- и BTL-маркетинга в создании и продвижении банковских продуктов и услуг был выбран АО «Россельхозбанк».

АО «Россельхозбанк» имеет сеть в 78 филиалов и 1536 дополнительных офисов. Банк занимает четвертое место в банковской системе России по объему активов, входит в тройку лидеров рейтинга надежности крупнейших российских банков. АО «Россельхозбанк» занимает второе место в России по размеру филиальной сети. Свыше 1600 отделений работают во всех регионах страны, в том числе более половины – в малых городах и сельских населенных пунктах. Представительства Банка открыты в Белоруссии, Казахстане, Таджикистане и Азербайджане.

Основные показатели, характеризующие деятельность АО «Россельхозбанк», представлены в табл. 3 [6].

Основными факторами увеличения роста активов за рассматриваемый период были кредиты и авансы юридическим и физическим лицам, а также комиссионные доходы. Активы АО «Россельхозбанк» в 2020 г. увеличились на 1357142 млн руб. относительно 2016 г. и составили 3819671 млн руб. У АО «Россельхозбанк» уменьшился в анализируемом периоде убыток с 53465 млн руб. до прибыли в размере 1220 млн руб. Главным фактором уменьшения убытка стало увеличение клиентского потока за счет спада экономического кризиса.

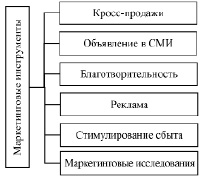

Как отмечалось выше, для продвижения своей продукции банк использует различные маркетинговые инструменты. На рис. 1 представлены маркетинговые инструменты, которые применяются в АО «Россельхозбанк» для продвижения новой и имеющейся продукции. Итак, из рис. 1 видно, что в АО «Россельхозбанк» используют различные маркетинговые инструменты. Но, так как банк является весьма крупным и занимает лидирующие позиции на рынке банковских услуг, то данных инструментов недостаточно, нужно в АО «Россельхозбанк» использовать современные методы и инструменты продвижения [7].

Таблица 3

Основные показатели, характеризующие деятельность АО «Россельхозбанк» в 2016–2020 гг., в млн руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

Отклон. 2020 г. / 2016 г., в млн руб. |

|

Активы банка |

2 462 529 |

2 889 019 |

3 338 448 |

3 217 927 |

3 819 671 |

+1 357 142 |

|

Денежные средства |

326 033 |

586 437 |

150 180 |

60 130 |

66 419 |

-259 614 |

|

Кредиты и авансы клиентам |

1 617 937 |

1 765 750 |

2 527 057 |

2 667 309 |

3 171 287 |

+1 553 350 |

|

Комиссионные доходы |

16 184 |

22 897 |

24 854 |

24 031 |

26 929 |

+10 745 |

|

Комиссионные расходы |

1 742 |

2 707 |

3 063 |

2 739 |

3 357 |

+1 615 |

|

Чистая прибыль (убыток) |

-53 465 |

-22 218 |

2 194 |

4 265 |

1 220 |

+54 685 |

Рис. 1. Маркетинговые инструменты, применяемые в АО «Россельхозбанк» для создания и продвижения продукции

Использование любых маркетинговых инструментов в Мордовском РФ АО «Россельхозбанк» с целью создания и продвижения банковских услуг должны быть для банка эффективны. Эффективность использования маркетинговых инструментов в первую очередь должна приносить банку прибыль, отклик у клиентов и т.д.

Эффективность использования маркетинговых инструментов с целью создания и продвижения банковского продукта будет проводиться в следующих направлениях:

1) мониторинг официального сайта банка, а именно частота посещения клиентов как эффект от рекламирования продукции;

2) объем продаж от реализации новых товаров и услуг банка в разрезе расходов на их создание и продвижение;

3) анализ притока клиентов;

4) сравнительный анализ использования маркетинговых инструментов.

В первую очередь проведем анализ выручки и расходов на создание и продвижение продукции в Мордовском РФ АО «Россельхозбанк» в 2022 г. В табл. 4 представлен анализ выручки, расходов и эффективность для Мордовского РФ АО «Россельхозбанк» от реализации банковских продуктов и услуг (для оценки применялись комплекс экспертных методов и метод сценариев).

Итак, из данных, представленных в таблице 4, видно, что продукт «Свое родное» принес банку выручку в размере 5341,6 тыс. руб., затраты составили 2894,2 тыс. руб., эффективность создания и продвижения продукта составила 184 %. Затраты на создание и продвижение нового продукта «Ипотека с государственной поддержкой» в 2022 г. составили 1227,5 тыс. руб., выручка по данной программе в АО Мордовском РФ «Россельхозбанк» составила 2148,3 тыс. руб., эффективность составила 175 %.

Внедрение и продвижение дебетовой карты в АО «Россельхозбанк» составило 2284,3 тыс. руб., выручка от данного продукта в банке составила 1974,1 тыс. руб., эффект от данного продукта для банка составил 0,86 руб., что говорит о неэффективности данного продукта. Разработка и продвижение платежного кольца PayRing принесла Мордовскому РФ АО «Россельхозбанк» затраты в размере 1867,8 тыс. руб., выручка от реализации кольца составила 3088,3 тыс. руб., то есть эффект составил 1,65 руб. Реализация продукта «Свое фермерство» принесла банку АО «Россельхозбанк» выручку в размере 6948,2 тыс. руб., затраты на создание и продвижение данного продукта составила 4478,3 тыс. руб., то есть эффект для банка составил 1,55 руб.

Таблица 4

Эффективность создания и продвижения банковских продуктов и услуг в Мордовском РФ АО «Россельхозбанк» в 2022 г.

|

Банковский продукт |

Выручка, тыс. руб. |

Затраты, тыс. руб. |

Эффект, руб. |

Эффективность, % |

|

Фермерские продукты «Свое родное» |

5 341,6 |

2894,2 |

1,84 |

184 |

|

Ипотека с господдержкой |

2 148,3 |

1225,7 |

1,75 |

175 |

|

Дебетовая карта «Амурский тигр» |

1974,1 |

2284,3 |

0,86 |

86 |

|

Экосистема «Свое фермерство» |

6948,2 |

4478,3 |

1,55 |

155 |

|

Экосистема «За городом» |

2647,8 |

2 769,9 |

0,95 |

95 |

|

Сельская ипотека |

1656,0 |

1123,7 |

1,47 |

147 |

|

Кредитная карта «Своя» |

2335,5 |

1453,0 |

1,61 |

161 |

Таблица 5

Изменение количества клиентов Мордовского РФ АО «Россельхозбанк» в результате использования маркетинговых инструментов с целью создания и продвижения банковских продуктов в 2018–2022 гг., чел.

|

Клиент |

2018 год |

2019 год |

2020 год |

2021 год |

2022 год |

Отклонения 2022 г. / 2018 г. |

|

Частные лица |

2450 |

2600 |

2850 |

3300 |

3540 |

+1090 |

|

Фермеры |

610 |

625 |

718 |

754 |

993 |

+383 |

|

Малый бизнес и ИП |

263 |

222 |

218 |

260 |

258 |

-5 |

|

Средний бизнес |

54 |

59,1 |

52,2 |

61,0 |

48 |

-6 |

|

Корпорации |

11 |

12 |

14 |

13 |

13 |

+2 |

|

VIP-клиенты |

8 |

8 |

8 |

8 |

8 |

– |

|

Итого |

3396 |

3527 |

3860 |

4396 |

4860 |

+1464 |

Затраты на создание и продвижение экосистемы «За городом» в АО «Россельхозбанк» составили 2769,9 тыс. руб., выручка от продукции для банка составила 2647,8 тыс. руб., эффективность для банка составила 95 %, то есть продукт на данном этапе неэффективен. Выручка от создания и продвижения продукта «Сельская ипотека» в АО «Россельхозбанк» составила 1656 тыс. руб., затраты на создание и продвижение продукта составили 1123,7 тыс. руб., эффект для банка составил 1,47 руб.

Итак, можно отметить, что дебетовая карта «Амурский тигр» и экосистема «За городом» не принесли Мордовскому РФ АО «Россельхозбанк» ожидаемой прибыли, то есть затраты на их создание и продвижение были выше, чем прибыль от их реализации. Данный факт может быть связан с тем, что система «За городом» пока предлагает минимальные программы для экскурсий, а дебетовая карта «Амурский тигр» слишком дорогая в обслуживании.

Результаты эффективности использования маркетинговых инструментов с целью создания и продвижения продуктов в Мордовском РФ АО «Россельхозбанк» посредством анализа прироста численности клиентов в банк представлены в виде табл. 5.

Таким образом, на основе данных, представленных в табл. 5, можно сделать следующие выводы:

− количество клиентов – частных лиц за 2018–2022 гг. возросло на 1090 чел. Данное увеличение говорит о том, что» использование Мордовским РФ АО «Россельхозбанк маркетинговых инструментов для создания и продвижения продукции для частных лиц является весьма эффективным;

− количество фермеров, использовавших услуги Мордовского РФ АО «Россельхозбанк», увеличилось в 2022 г. относительно 2018 г. на 383 чел. и составило на конец 2022 г. 993 чел.;

− количество представителей малого бизнеса и ИП, воспользовавшихся продуктами и услугами Мордовского РФ АО «Россельхозбанк», в 2022 г. составило 258 чел., что на 5 чел. меньше, чем в 2018 г. Отток клиентов данного сегмента из АО «Россельхозбанк» может быть связан с недостаточным продвижением банковских продуктов для данной категории клиентов, а также с тем, что новые продукты для малого бизнеса и ИП в банке создаются довольно редко, как правило, из года в год продукт остается прежним или с минимальными корректировками;

− количество клиентов среднего бизнеса, которые пользуются услугами Мордовского РФ АО «Россельхозбанк», сократилось за последние 5 лет на 6 чел. Данный факт снижения, как и в категории малого бизнеса и ИП, связан с недостаточным продвижением продукции и минимальными корректировками имеющихся продуктов (практически не создаются новые продукты и услуги);

− количество корпораций, которые пользуются услугами Мордовского РФ АО «Россельхозбанк», в 2018–2022 гг. возросло на 2 корпорации. Данное увеличение связано с ростом новых предложений для данной категории товаров и удачно выбранными инструментами продвижения продукции банка;

− количество VIP-клиентов в Мордовском РФ АО «Россельхозбанк» возрастало в 2019 г. относительно 2018 г., но в 2020 году отмечался отток данных клиентов, и в 2022 г. уровень клиентов данной категории соответствовал уровню 2018 г. Отток из Мордовского РФ АО «Россельхозбанк» клиентов данной категории может быть связан с тем, что банк перестал предлагать своим привилегированным клиентам интересные и выгодные предложения.

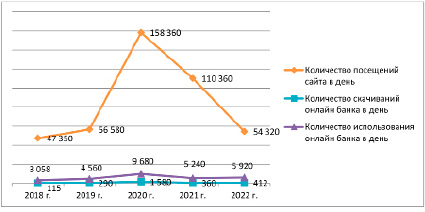

Рис. 2. Динамика посещения сайта и скачивания приложения АО «Россельхозбанк» за 2018–2022 гг.

Среди всего инструментария коммуникационной политики АО «Россельхозбанк» использует следующие инструменты digital-маркетинга: коллтрекинг, email-маркетинг, SMM, контекстную рекламу, SEO, сайт банка. Основной акцент digital-маркетинга направлен на работу с сайтом банка и его продвижение. Поэтому в качестве четвертого метода анализа эффективности использования маркетинговых инструментов для создания и продвижения продукции АО «Россельхозбанк» был использован метод мониторинга официального сайта банка (рис. 2).

Исходя из рис. 2, можно заметить неоднозначную динамику как показателя посещения фирменного сайта АО «Россельхозбанк», так и количество скачиваний приложения для мобильного банка и количество использования онлайн-банка.

С 2018 по 2020 г. показатель посещения фирменного сайта возрос с 47350 до 158360, с 2019 по 2022 г. сокращение до 54320. Это свидетельствует о том, что клиентов привлечено несколько меньше по сравнению с 2018–2020 гг.; так, недостаточно широко раскрыта на сайте банка информация относительно новых продуктов и услуг.

Стоит также обратить внимание на то, что на официальном сайте АО «Россельхозбанк» информация о продуктах предоставлена не в полном объеме, что затрудняет потенциальных клиентов в выборе продукции.

Среднее количество скачиваний приложения АО «Россельхозбанк» имело такие же изменения, как и по пункту выше. Кроме того, необходимо обратить внимание, наибольшее число скачиваний в сутки приходится на 2020 г., когда был введен локдаун по коронавирусной инфекции. Количество использования онлайн-банка в 2020 г. было самым высоким, после 2020 г. данный показатель стал снижаться.

На основе проведенного исследования можно утверждать о снижении эффективности использования маркетинговых инструментов для создания и продвижения продукции АО «Россельхозбанк» в 2022 г. относительно прошлых лет.

Далее необходимо провести оценку эффективности каждого маркетингового инструмента по созданию и продвижению продукции Мордовского РФ АО «Россельхозбанк». Учитывая множественность факторов, влияющих на результаты деятельности банка в конкретный период времени (макроэкономическая политика государства в виде реализации масштабных льготных программ кредитования; политики ЦБ; уровня конкуренции на банковском рынке (отзывы лицензий у банков); а также эффективности других составляющих комплекса маркетинга, таких как продуктовая политика, ценовая политика и др.) для объективности расчетов применялся метод экспертных оценок (метод Дельфи, в качестве экспертов выступали 4 внутренних эксперта банка и двое внешних), а также метод сценариев (в частности, использовались экспертные матрицы взаимодействия). Данные анализа представлены в табл. 6.

Таблица 6

Оценка эффективности использования маркетинговых инструментов в Мордовском РФ АО «Россельхозбанк» для создания и продвижения продуктов банка в 2022 г.

|

Инструмент |

Затраты, тыс. руб. |

Увеличение числа клиентов, чел. |

Доход, тыс. руб. |

Эффект, руб. |

Эффективность, % |

|

Телереклама |

1250,0 |

318,0 |

1487,3 |

1,21 |

121 |

|

Наружная реклама |

845,2 |

220,0 |

1058,3 |

1,32 |

132 |

|

Интернет-реклама |

258,3 |

341,0 |

397,4 |

1,52 |

152 |

|

Выставки |

1180,5 |

287,0 |

1947,3 |

1,61 |

161 |

|

Работа со СМИ |

247,3 |

56,0 |

293,0 |

1,26 |

126 |

|

Стимулирование сбыта |

387,9 |

242,0 |

510,6 |

1,33 |

133 |

|

Итого |

4169,2 |

1464,0 |

5693,9 |

1,41 |

141 |

Таблица 7

Показатели эффективности маркетинговых инструментов в создании и продвижении продуктов АО «Россельхозбанк» и его основных конкурентов за 2022 г.

|

Элемент сравнения |

Россельхозбанк |

Сбербанк |

Газпромбанк |

ВТБ |

Альфа-Банк |

|

Эффективность каналов продвижения |

3 |

5 |

5 |

4 |

2 |

|

Исследовательская деятельность |

3 |

5 |

4 |

4 |

2 |

|

Востребованность новых продуктов |

3 |

5 |

4 |

4 |

2 |

|

Объем продаж по всем продуктам |

3 |

5 |

4 |

4 |

4 |

|

Лояльность клиентов банка |

4 |

5 |

4 |

4 |

1 |

|

Узнаваемость бренда |

4 |

5 |

5 |

5 |

2 |

|

Рекламирование новой продукции |

4 |

5 |

5 |

4 |

1 |

|

Событийные мероприятия |

4 |

5 |

4 |

5 |

1 |

|

Средняя оценка |

3,5 |

5 |

4,38 |

4,25 |

1,88 |

Итак, из представленных в табл. 6 сведений можно сделать вывод, что наиболее эффективным маркетинговым инструментом по созданию и продвижению новой продукции в Мордовском РФ АО «Россельхозбанк» являются выставки. Затраты на данные мероприятия в 2022 г. составили 1180,5 тыс. руб., доход составил 1947,3 тыс. руб., то есть экономический эффект составляет 1,61 руб., эффективность 161 %.

Наименее эффективным инструментом являются телереклама (экономический эффект составил в 2022 г. 1,21 руб.) и работа со СМИ.

Общая экономическая эффективность от использования маркетинговых инструментов для создания и продвижения новой продукции в Мордовском РФ АО «Россельхозбанк» составила 141 %. Данные расчеты говорят о том, что в целом выбранные инструменты в Мордовском РФ АО «Россельхозбанк» эффективны.

Кроме того, в качестве метода исследования эффективности использования маркетинговых инструментов с целью создания и продвижения продукции АО «Россельхозбанк» используется сравнительная характеристика использования маркетинговых инструментов среди основных конкурентов банка [8].

Данное исследование подразумевает сопоставление оценочных характеристик АО «Россельхозбанк» с ближайшими конкурентами. В качестве основных конкурентов АО «Россельхозбанк» выбраны: ПАО «Сбербанк», ВТБ Банк, АО «Газпромбанк», АО «Альфа-Банк». Исследование было проведено на основе доступных объективных данных с использованием ресурсов региональной маркетинговой группы ООО «РейтПлюс», которая совместно с институтом экономики МГУ им. Н.П. Огарёва проводила исследование качества маркетинговой и рекламной политики коммерческих банков, представленных в Республике Мордовия. Всего было опрошено 350 респондентов, из которых более 40 представляли данные коммерческие банки. По результатам данного исследования была произведена экспертная оценка основных направлений, характеризующих комплекс маркетинговых коммуникаций представленных банков (в качестве экспертов также выступали 4 представителя АО «Россельхозбанк», 1 ПАО «Сбербанк» и 1 эксперт АО «Газпромбанк»). Результаты исследования обобщены в табл. 7.

На основе проведенного исследования видно, что по использованию маркетинговых инструментов Мордовский РФ АО «Россельхозбанк» занимает среднее положение. Так, ПАО «Сбербанк» наиболее эффективно из всех использует маркетинговый инструментарий. Далее идет «Газпромбанк» и «ВТБ24». Худшая оценка у Альфа-банк. Наиболее сильные позиции у Мордовского РФ АО «Россельхозбанк» выделены по следующим позициям: событийные мероприятия, рекламирование новой продукции, узнаваемость бренда, лояльность клиентов.

К сожалению, коммерческие банки публикуют данные по прибыли в целом по всей структуре, отдельных данных по филиальной сети в доступе нет, это коммерческая тайна. И в целом проводить анализ и оценку эффективности маркетинговой деятельности, опираясь на изменения прибыли, было бы некорректно, потому что расходы банка и его филиалов разные, в них входят множество компонентов (аренда офисов, зарплата, количество персонала и др.), и очень часто бывает так, что маркетинговые инструменты эффективны, приносят доход, а банки и их филиалы убыточны (платежи по облигациям, расходы предыдущих периодов и др.).

Заключение

В качестве основных инструментов, применяемых в Мордовском РФ АО «Россельхозбанк» для создания и продвижения продукции, можно назвать: рекламу, спонсорство, благотворительность, телерекламу, участие в фестивалях, выставках и др. Ключевыми недостатками данных методов можно назвать то, что в банке отмечается ограниченность маркетинговых исследований, недостаточное количество их проведений, недостаточная ориентированность на продвижение инновационной продукции в интернет-пространстве.

Созданием и продвижением продукции в Мордовском РФ АО «Россельхозбанк» занимается отдел маркетинга, во главе которого находится начальник отдела маркетинга. В состав отдела входят следующие специалисты: по маркетинговым исследованиям и сбору информации; по рекламе и сбыту; по стимулированию продаж. Все перечисленные выше специалисты выполняют свои функции и обязанности в области создания и продвижения продукции.

Проведенная оценка эффективности использования маркетинговых инструментов в Мордовском РФ АО «Россельхозбанк» с целью создания и продвижения банковских продуктов и услуг показала, что в целом данная деятельность находится на удовлетворительном уровне.

Библиографическая ссылка

Леоненко Е.А. ПРИМЕНЕНИЕ ИНСТРУМЕНТОВ КОМПЛЕКСА МАРКЕТИНГА В СОЗДАНИИ И ПРОДВИЖЕНИИ БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ // Фундаментальные исследования. 2024. № 8. С. 34-42;URL: https://fundamental-research.ru/en/article/view?id=43657 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43657