Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE SITUATION IN THE WOOD PELLET INDUSTRY OF THE RUSSIAN FEDERATION IN THE CONTEXT OF SANCTIONS TRADE BANS

Введение

Несколько лет назад производство древесных гранул (пеллет) считалось драйвером роста лесопромышленного комплекса. «Стратегия развития лесного комплекса Российской Федерации до 2030 года» (утверждена Распоряжением Правительства РФ от 11 сентября 2018 г. № 1989-р [1], действующая редакция утверждена Распоряжением Правительства РФ от 11 февраля 2021 г. № 312-р [2]) прогнозировала быстрый рост пеллетной промышленности. Масштаб производства пеллет к 2030 году ожидался в диапазоне от 2768 тыс. т (согласно инерционному сценарию) до 5168 тыс. т в год (согласно стратегическому сценарию). При этом пеллетное производство рассматривалось как исключительно экспортно ориентированная отрасль. А оцененный в 2018 году на 2030 год объем внутрироссийского потребления составлял всего 55 тыс. т во всех сценариях. Можно считать, что 55 тыс. т – это оценка потребности внутреннего рынка без господдержки, что соответствует 1,5–2% от задействованной производственной мощности. Предполагаемый рост производства в стратегических прогнозах был обусловлен двумя факторами: исключительно благоприятной политикой зарубежных стран в области использования возобновляемых источников энергии и повышением цен на традиционные источники энергии, в частности газ. Причем в Стратегии однозначно заявлено, что «…экономических оснований для роста потребления пеллет на внутреннем рынке не ожидается, если не будет стимулирования со стороны государства» [1]. В качестве мер развития внутреннего рынка в обновленную в 2021 году Стратегию включены мероприятия по переводу муниципальных котельных на древесное биотопливо [2].

Начало специальной военной операции в феврале 2022 года привело к фактическому закрытию доступа пеллет из России на европейские рынки, что вызвало существенное сокращение объемов производства и доходов российских производителей [3].

Сегодня ситуация в отрасли крайне сложная, многие заводы частично или полностью остановили производство. Лесопромышленники активно добиваются поддержки со стороны государства, так как без государственного участия у отрасли отсутствуют какие-либо перспективы. За прошедшее десятилетие в создание производственных мощностей были вложены значительные инвестиции, которые не принесли отдачи.

Европейские ученые, специализирующиеся в лесном хозяйстве, обвиняют Россию в глобальном энергетическом кризисе, который привел к росту цен на энергоресурсы и глобальной инфляции и создал риски рецессии европейской экономики. Исследования данных ученых теперь направлены на изыскание внутриевропейских источников древесного биотоплива, на углубленное изучение формирования затрат на собственные биоэнергетические ресурсы [4].

Американские ученые видят положительное влияние российско-украинских событий на пеллетную промышленность США, полагая, что после исключения России из европейского рынка именно США получат лидерство, обеспечив большую часть европейского спроса. А экономическая эффективность экспорта из США будет достигнута еще и благодаря тому, что под влиянием политической ситуации рынки древесных гранул перестанут быть конкурентными и в условиях отсутствия альтернатив европейские импортеры перейдут на долгосрочные контракты с высокими ценами [5].

В научных публикациях российских экономистов по данной теме преимущественно делаются выводы о необходимости государственной поддержки лесопромышленников и мерах стимулирования использования биотоплива внутри страны.

Цели исследования – оценка текущей ситуации в отрасли производства древесных пеллет Российской Федерации и определение предполагаемых структурных изменений отрасли в условиях закрытия доступа на внешние рынки.

Материалы и методы исследования

Исследование проведено на основе официальных статистических данных Федеральной службы государственной статистики РФ. Также использованы показатели, приведенные в публикациях на профессиональных отраслевых интернет-порталах и в научных работах по теме исследования.

Оценки выполнены с использованием методов экономического анализа, в том числе статистико-экономического метода, методов сравнений, экспертных методов.

Результаты исследования и их обсуждение

В целом, текущую ситуацию в пеллетной отрасли России можно охарактеризовать как значительное сокращение без определенных перспектив по сохранению производства.

В таблице представлены объемы производства и индекс цен по данным официальной статистики Росстата. Для оценки динамики использованы базовые показатели 2021 года. Производство древесных пеллет снизилось в 2023 году на 38,8% по сравнению с 2021 годом. Если рассчитать среднемесячные показатели, то по результатам четырех месяцев 2024 года можно обнаружить снижение уже на 48,9% к уровню 2021 года, а это означает сокращение производства в два раза.

Для сравнения: производство топливных брикетов из древесины показывает лучшую устойчивость, однако данное направление в меньшей мере экспортно зависимое.

Динамика объема производства и цен на топливные пеллеты и брикеты из древесины в России

|

Наименование показателя |

Вид продукции |

Ед. изм. |

2021 г. |

2022 г. |

2023 г. |

2024 г. (янв.-апр.) |

|

Объем производства всего |

Пеллеты |

тыс. т |

2378,66 |

2073,37 |

1456,11 |

405,25 |

|

Брикеты |

тыс. т |

177,61 |

206,71 |

180,11 |

71,77 |

|

|

Средний объем производства в месяц |

Пеллеты |

тыс. т |

198,22 |

172,78 |

121,34 |

101,31 |

|

Брикеты |

тыс. т |

14,80 |

17,23 |

15,01 |

17,94 |

|

|

Темп прироста к базовому 2021 году |

Пеллеты |

проц. |

– |

–12,83 |

–38,78 |

–48,89 |

|

Брикеты |

проц. |

– |

16,38 |

1,41 |

21,23 |

|

|

Индекс цен на внутреннем рынке за год, к декабрю предыдущего года, проц. |

Пеллеты |

проц. |

115,66 |

105,48 |

96,57 |

99,54 |

|

Брикеты |

проц. |

154,40 |

93,91 |

93,50 |

96,85 |

Составлено автором по данным Росстата, Раздел «Предпринимательство / Промышленное производство: Производство основных видов продукции в натуральном выражении (оперативные данные)» https://rosstat.gov.ru/enterprise_industrial, Раздел «Цены, инфляция / Цены производителей: Индексы цен производителей по товарам и товарным группам» https://rosstat.gov.ru/statistics/price

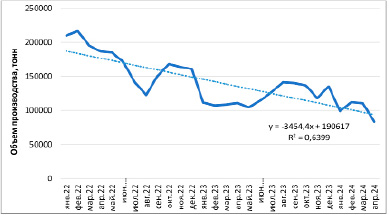

Рис. 1. Динамика объема производства древесных топливных пеллет по месяцам за период январь 2022 г. – апрель 2024 г., т

Составлено автором по данным Росстата, раздел «Предпринимательство / Промышленное производство: Производство основных видов продукции в натуральном выражении (оперативные данные)» https://rosstat.gov.ru/enterprise_industrial

Зафиксированное статистикой сжатие отрасли не отражает глубину проблем по той причине, что многопрофильные лесопромышленные предприятия вынужденно сохраняют пеллетные производства, так как по действующему законодательству они обязаны обеспечивать надлежащую своевременную вторичную переработку или утилизацию древесных отходов и не накапливать их. Фиксация статистикой объемов производства пеллет сегодня уже не означает наличие реальных объемов потребления.

Динамика производства пеллет по месяцам показана на рис. 1. Первое существенное снижение выпуска под влиянием изменения геополитической обстановки и торговых санкций пришлось на март 2022 г., когда падение составило 10%. Линия тренда, построенная за период с января 2022 г. по апрель 2024 г., говорит о ежемесячном снижении объемов производства на 3,5 тыс. т в среднем. А расчет абсолютных изменений начиная с марта 2022 г. показывает сокращение в среднем на 5,1 тыс. т ежемесячно.

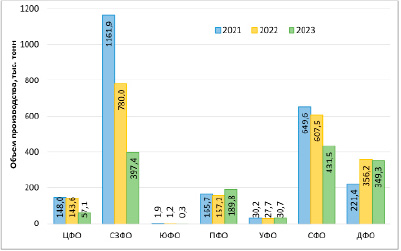

Рис. 2. Структура и динамика производства древесных топливных пеллет по федеральным округам РФ в 2021–2023 гг.

Составлено автором по данным Росстата, раздел «Предпринимательство / Промышленное производство: Производство основных видов продукции в натуральном выражении (оперативные данные)» https://rosstat.gov.ru/enterprise_industrial

На основании графика динамики объемов можно установить два больших провала.

Во-первых, это провал в июне – августе 2022 г., который объясняется принятием пятого пакета санкций, установившего запрет на импорт российской древесины в страны Европейского союза, а также приостановлением действия международных сертификатов качества и сертификатов на цепочки поставок для пеллет российского происхождения [6]. И, во-вторых, провал в январе 2023 г., причиной которого послужило давление западных стран на Турцию, которая некоторое время выступала как перевалочный пункт для легализации ввоза российских пеллет в Европу.

Сжатие пеллетного бизнеса затронуло страны в разной мере. По графику на рисунке 2 можно увидеть, что в предшествующий санкциям период в 2021 г. была наиболее развита промышленность в Северо-Западном и Сибирском федеральных округах (ФО), велось создание новых мощностей в Дальневосточном ФО. В 2021 году в Северо-Западном ФО производилось 48,9% российского объема, в Сибирском ФО – 27,3%, в Дальневосточном ФО – 9,3%.

От санкций наиболее пострадали производители Северо-Западного и Центрального ФО, которые по результатам 2023 г. сократили производство топливных пеллет на 65,8% и 61,4% соответственно. Это объясняется их направленной работой на рынки Европы, сложившейся благодаря территориальной близости и привлекательным экспортным ценам.

Регионы, которые смогли сохранить сбыт и даже нарастить производство в 2022 и 2023 гг.: Дальневосточный ФО (прирост на 57,7% в 2023 г. к уровню 2021 г.), Приволжский ФО (прирост на 14,5%), Уральский ФО (прирост на 1,7%), Сибирский ФО (снижение на 33,6%). Сбыт связан преимущественно с поставками пеллет с Дальневосточного и Сибирского ФО на рынок Южной Кореи и Японии, и с Приволжского ФО – на рынки Турции и Объединенных Арабских Эмиратов.

Как долго продлятся санкции и сможет ли Россия вернуться на европейские рынки и на каких условиях – вопросы, на которые невозможно ответить в данный момент. Автор полагает, что связывать перспективы пеллетного бизнеса с азиатскими рынками тоже не следует.

Южную Корею и Японию называют наиболее перспективными рынками российских пеллет [7], однако в качестве покупателей биотоплива нельзя рассчитывать на них как на постоянных долгосрочных партнеров. И Корея, и Япония ввели санкции в отношении России; и если Корея придерживается более гибкой санкционной политики, то Япония – нет, и на текущий момент японский рынок уже закрыт. На указанных рынках высокая конкуренция со стороны поставщиков из стран Юго-Восточной Азии и Северной Америки, что ведет к снижению уровня цен. Рост спроса на древесное биотопливо со стороны Кореи и Японии, как и во всем мире, обусловлен не экономическим факторами, а государственной политикой, следовательно, спрос будет до тех пор, пока государством создаются искусственные стимулы. По причине высоких транспортных затрат поставки на азиатские рынки экономически целесообразны только из восточных регионов России.

Китай, по мнению автора, не следует рассматривать в качестве потенциального потребителя российских древесных гранул. Несмотря на высокий спрос на пеллеты в Китае, в стране создана обширная производственная база лесоперерабатывающих заводов, образующая большое количество древесных отходов, плюс утилизируемый промышленный и бытовой мусор из биомассы [8]. Китай имеет хороший доступ к недорогому древесному сырью из многих стран. Возможности Китая таковы, что его собственная промышленность сегодня способна полностью удовлетворить внутренний спрос на пеллеты и потенциально обеспечить основную долю мирового потребления.

Правительство Китая взяло курс на низкоуглеродную энергетику. В Китае действует запрет на ввоз в страну отходов, включая пеллеты. В обмен на снятие данного запрета Китай выдвигает России встречное требование – отменить введенный несколько лет назад запрет на вывоз круглого леса из России. Если Россия согласится на эту уступку, то это станет проигрышем: Китай займется перепродажей российских пеллет на европейские и азиатские рынки, заняв там место России; а российская лесная промышленность откатится к положению на десятилетие назад, сократив деревопереработку.

Можно ожидать, что в перспективе сохранятся поставки из России на внешние рынки в страны, которые проводят лояльную политику в отношении России, но объемы поставок не будут значительными и не компенсируют утраченный сбыт. Потенциальные страны-импортеры либо относятся к не заинтересованным в «зеленой» энергетике странам, либо самостоятельно обеспечены энергоресурсами, либо обладают низкодоходной экономикой. Ценообразование для России на внешних рынках в большинстве случаев будет нерыночным; ожидаются поставки по прямым договорам (в основном, заключенным по результатам межправительственных соглашений), на короткие сроки, на твердых ценовых условиях и с низкой рентабельностью сделок.

В связи с вышеизложенным для российской пеллетной отрасли сегодня остается практически единственный путь выживания – развитие биоэнергетики внутри страны.

Пеллеты в России считаются дорогостоящим видом топлива и не способны конкурировать с газом и углем. Сравнительный анализ затрат на использование разных видов топлива, приведенный в статье Д.Н. Берген [9] для Иркутской области, показал, что себестоимость производства теплоэнергии из биотоплива (в его качестве взята древесная щепа) в небольших котельных превышает на 59% стоимость использования угля, а функционирование самой котельной на древесной щепе убыточно при действующих региональных тарифах на теплоэнергию, и выручка от реализации теплоэнергии покроет всего половину затрат. При этом стоимость производства пеллет еще выше, чем древесной щепы.

Расчеты, выполненные О.В. Марченко и С.В. Соломиным [10], показывают, что применение пеллет для генерации тепловой и электрической энергии по экономическим критериям дешевле, чем использование дизельного топлива, но менее выгодно в сравнении с углем и газом. Также ученые доказывают, что экономически эффективными пеллеты станут только при условии введения государством «зеленого» налога – платы за выбросы СО2 для традиционных видов топлива.

Указанные исследования подтверждают, что сегодня древесные пеллеты в качестве источника энергии являются экономически невыгодными и неконкурентоспособными на внутреннем рынке России, даже в лесоизбыточных регионах с развитой лесной промышленностью. Сотрудники Объединенного института высоких температур РАН в своей работе [11] доказывают, что перспективы у биоэнергетики в России есть, прежде всего, по причине наличия сырьевой базы. Ученые полагают, что требуется не просто сжигание биомассы, а вовлечение биомассы в новый биоэнергетический цикл с получением коммерческого продукта – биотоплива с лучшими качественными характеристиками и большей энергоэффективностью, и для этого необходимы поиск и развитие новых технологий.

Биоэнергетика, равно как и природоохранная деятельность, требует значительных усилий со стороны правительств. Во всех странах, добившихся успехов в альтернативной «зеленой» энергетике, положительные результаты сложились только благодаря инструментам государственного стимулирования использования возобновляемых источников энергии [12].

Сегодня в России государство обозначает два перспективных направления развития внутреннего рынка: перевод муниципальных котельных на пеллеты и автономное отопление пеллетами частных домовладений. Практически реализуемым направлением, на которое выделено бюджетное финансирование, является строительство коммунальных котельных в муниципалитетах. Пилотный проект реализуется в Республике Коми и будет распространен на другие регионы [13]. Можно предположить, что вскоре после строительства и запуска котельных органы власти столкнутся с новыми экономическими проблемами: какова окажется реальная себестоимость генерации теплоэнергии из древесных отходов, станут ли поставщики древесного топлива злоупотреблять своим монопольным положением, окажется ли это бремя по силам муниципальным бюджетам. Некорректная оценка экономических затрат является типичной проблемой биоэнергетических проектов и причиной, по которой такие проекты не доходят до завершения [14].

Второе направление – перевод на пеллеты автономных систем отопления частных домовладений. По мнению автора, в текущих условиях это практически неосуществимо. Частные домовладения не станут проявлять интерес к пеллетному отоплению до тех пор, пока государство не создаст для них понятные и доступные инструменты стимулирования. Российские ученые-исследователи обычно рекомендуют брать пример с зарубежных стран и ввести субсидирование затрат домохозяйств на установку печей и закупку пеллет. Но сложность состоит не в создании рабочих механизмов, а в рыночной власти производителей и в их ценовой политике. Стоимость пеллет для внутреннего рынка сопоставима с экспортными ценами и в предшествовавшие годы росла вслед за ними. Индекс цен на пеллеты на внутреннем рынке (табл. 1) показывает, что только после трудностей с экспортом внутренние цены немного стагнировали. Выраженной тенденции снижения цен на биотопливо на внутреннем рынке нет; диапазон колебаний индекса цен по месяцам в январе 2022 г. – апреле 2024 г. находился обычно в пределах ±2%. Государство ждет, а производители не спешат снижать цены на внутреннем рынке, считая свой бизнес находящимся на дне кризиса.

Заключение

Автор полагает, что для России развитие биоэнергетики является дополнительной нагрузкой на бюджетную систему в текущих сложных экономических условиях и представляется вынужденной мерой. Россия, в отличие от развитых стран Запада и Азии, избыточно обеспечена дешевыми энергоресурсами и не испытывает столь острых экологических проблем от загрязнения воздуха, особенно в сельских поселениях лесных районов. У государства имеются всего две реальные причины поддержки пеллетного производства: сохранение предприятий и их производственных фондов для устойчивости национальной экономики; снижение экологических и пожарных рисков, связанных с накоплением отходов лесной промышленности.

Известно, что в сложившейся ситуации количество пеллетных заводов в России уже сократилось. На текущий момент отсутствуют ожидания о скором прекращении геополитической напряженности в мире, о быстром восстановлении партнерства России с западным миром и с поддержавшими его иными странами. Исходя из преимущественно негативных тенденций в отрасли и с учетом особенностей ведения бизнеса в стране, по мнению автора, можно предположить следующие изменения в российской отрасли производства пеллет в перспективе ближайших пяти лет.

1. Будет остановлено большинство мелких пеллетных заводов, особенно тех, которые не обладают собственной сырьевой базой. Предприниматели и компании пойдут на добровольную ликвидацию или банкротство. Их производственные фонды будут выставляться на продажу с длительным сроком экспозиции, до момента уверенности участников в будущем отрасли или собственного бизнеса; и фонды будут проданы с большим дисконтом. В будущем возможен перенос этих производственных мощностей в регионы, в которых вырастет потребность в древесных гранулах. В результате значительно снизится отраслевая конкуренция и произойдут структурные изменения в отрасли.

2. Сохранят производственные мощности производители пеллет, входящие в вертикально интегрированный лесопромышленный бизнес, обычно имеющие заводы большой мощности, и независимые производители, которые удачно вписались в территориальные лесопромышленные кластеры или не имеют прямой конкуренции на местном уровне. Главная причина – необходимость утилизировать отходы. При этом данные производители периодически будут принимать решения: о временной остановке производства, о консервации производства, о регулировании объемов и ином, опираясь на оперативные прогнозы и собственные экономические расчеты. Данные решения будут основаны на текущей оценке внутреннего спроса и являться следствием хозяйственных решений: об изменении (вероятнее, сокращении) объемов лесозаготовок и деревообработки, о выборе целесообразного варианта переработки отходов (например, щепа или опилки для производства плитной продукции, или щепа на отопление, или выпуск топливных брикетов, с альтернативами – в собственном производстве или путем продажи на сторону). Отдельные производители станут рассматривать альтернативные проекты для загрузки производственных мощностей и переработки древесных отходов, в том числе те, что сегодня предлагаются наукой, например микс-пеллеты из смеси разных видов биомассы и иных природных горючих веществ или переработка в жидкое биотопливо для двигателей. Также крупные лесопромышленные компании продолжат лоббировать свои интересы и усилят давление на органы власти всех уровней.

3. Снижение цен для внутреннего рынка будет достигнуто путем соответствующего ухудшения качественных характеристик. Качество пеллет для внутреннего рынка будет нестабильным и будет отличаться в худшую сторону от характеристик качества и экологических норм, установленных европейскими стандартами ENplus. Производители пеллет продолжат работу над созданием российских стандартов качества, заложив большие вариации параметров в отношении биотоплива для внутреннего рынка. Поддержание стандартов качества, близких к европейским, будет сохраняться для промышленных потребителей из числа коммерческих компаний. Низкие характеристики качества и несоответствие стандартам качества пеллет будут чаще присущи поставкам по конкурсным торгам для муниципальных и государственных нужд.

Таким образом, отраслевой кризис переживут преимущественно те пеллетные производства, которые являются частью вертикально интегрированных компаний или являются сильными элементами лесопромышленных кластеров. Даже при успешной реализации государственных и муниципальных программ по развитию внутреннего рынка в пеллетной промышленности следует ожидать реструктуризацию отрасли, низкую доходность, не сопоставимую с прежними экспортными доходами, консервацию заводов и ликвидацию бизнеса.

Библиографическая ссылка

Кархова С.А. СОСТОЯНИЕ ОТРАСЛИ ПРОИЗВОДСТВА ДРЕВЕСНЫХ ПЕЛЛЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ САНКЦИОННЫХ ЗАПРЕТОВ // Фундаментальные исследования. 2024. № 7. С. 88-94;URL: https://fundamental-research.ru/en/article/view?id=43650 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43650