Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE PROBLEMS OF THE DEVELOPMENT OF THE RUSSIAN OILFIELD SERVICES MARKET

Введение

Нефтегазовый сервис до конца 90-х годов ХХ века входил в подразделения добывающих вертикально интегрированных нефтегазовых компаний (ВИНК). В начале 2000-х годов система аутсорсинга стала преобладающей стратегией, так как позволяла оптимизировать затраты, выделяя непрофильные активы. В результате принятия данных мер сформировался рынок независимых компаний по предоставлению нефтесервисных услуг. Данный рынок был представлен малыми и средними компаниями, представляющими различные виды нефтегазосервисных услуг: бурение, геофизические исследования скважин, сейсморазведочные работы и др. (рис. 1) [1; 2].

Рис. 1. Потребность добывающих компаний в оказываемых услугах нефтесервисного рынка, % [3]

По данным аналитического центра Kasatkin Consulting, нефтесервисные компании, ранее входящие в подразделения ВИНК, на текущий момент закрывают более 30% потребности рынка нефтегазосервисных услуг. Лидерами являются независимые компании, занявшие более половины доли рынка, при этом значительная часть данных компаний имеет косвенное отношение к ВИНК. На зарубежные компании приходится около 9% рынка нефтегазосервисных услуг [3].

Необходимо отметить, что на начальной стадии развития отечественного нефтесервиса высокотехнологичность услуг зарубежных компаний по направлениям интенсификации добычи, строительства и исследования скважин определила их устойчивые позиции и значительное влияние на ценообразование сервисных услуг, т.е. их фактическую монополию.

На современном этапе нефтесервисный бизнес представлен большим количеством компаний, отличных как по формам собственности, так и масштабам, профилю и специфике деятельности, что определяет конкурентоспособность и финансовые результаты.

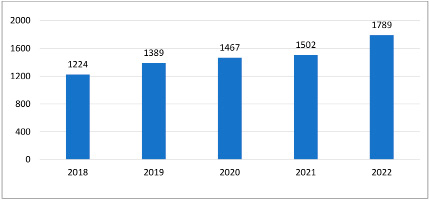

По данным Росстата, совокупная выручка нефтесервисных компаний в России неуклонно растет и в 2022 году составила 1789 млрд руб., что на 287 млрд руб. выше относительно показателей за 2021 год (рис. 2).

Рис. 2. Выручка рынка нефтесервисных услуг в России за 2018-2022 гг., млрд руб.

Этих данных удалось достичь за счёт увеличения показателей:

1) проходки и строительства скважин в бурении на 15,6%;

2) операций по гидроразрыву пласта (ГРП) на 13,2%;

3) геологоразведочных работ (ГРР) на 13,7%;

4) текущего и капитального ремонта скважин (ТКРС) на 24%.

Проблемы развития в России сервисных компаний в нефтегазовой отрасли часто поднимаются на научных и профессиональных площадках страны. Тем не менее на текущий момент государством не предприняты меры по улучшению функционирования рынка нефтегазосервисных услуг и локализации проблем, которые, вследствие макроэнергетических и макроэкономических изменений, усиливают потребность в постоянном мониторинге с целью выработки оптимальных и взвешенных решений, что и обусловило цель данного исследования. В работе рассмотрены ключевые проблемы отечественного нефтесервисного рынка и представлены их существенные характеристики с учетом государственного регулирования и зависимости от зарубежных сервисных компаний.

Материалы и методы исследования

Информационной базой исследования является научная литература и официальная статистическая фактура министерств и ведомств, курирующих деятельность компаний нефтегазовой отрасли. В качестве методологии исследования применен эмпирический метод с анализом данных аналитических центров и отечественной и зарубежной литературы.

Результаты исследования и их обсуждение

Рынок нефтесервисных услуг представлен преимущественно предприятиями с высокой степенью интеграции, принадлежащими национальным нефтегазовым компаниям. Сервисная компания выступает как подрядчик или субподрядчик, специализирующийся на выполнении определенного и конкретного вида услуг для коммерческих государственных и частных компаний.

В научной литературе выделяются следующие тенденции развития российского нефтесервисного бизнеса.

1. Низкая рентабельность, варьирующая в диапазоне 2-10% по сравнению с рентабельностью зарубежных компаний, работающих на российском рынке. Несмотря на санкционное давление, данные компании не покинули рынок, а прошли процедуру юридического переоформления. Это компании Halliburton, Schlumberger, Baker Hughes, Weatherford, которые аккумулируют ≥ 50% объема мирового рынка. Данные компании диктуют свои условия, на которые вынужден ориентироваться российский нефтесервис, что обусловливает снижение доходности и рентабельности деятельности [4].

2. Действующая тендерная система, которая, с одной стороны, формирует прозрачные условия заказа от недропользователя, а с другой – усиливает конкуренцию, следствием которой является демпинг цен, что в свою очередь отражается на качестве предоставляемых услуг.

3. Технологическое отставание российских нефтесервисных компаний, большинства независимых мелких и средних нефтесервисных компаний, которое не отвечает современным требованиям и подходу к выполняемым работам, обусловленное низким уровнем инвестиционного потенциала, приводящее к сокращению вложений в НИОКР, совершенствование оборудования и повышение квалификации персонала, что в последующем влечет вымывание с рынка низкотехнологичных компаний [5].

4. Цифровое отставание российских нефтесервисных компаний. На текущий момент российский нефтесервисный рынок испытывает цифровой «голод» в связи с повышением требований недропользователей к более точным расчетам и анализам в процессе производства нефтесервисных работ и отсутствием необходимого отечественного программного обеспечения в данной отрасли. Результатом цифрового «голода» является повсеместное использование зарубежного программного обеспечения, которое в результате санкционного давления последовательно приостанавливает свою деятельность на территории России.

5. Дефицит оборотных средств и инвестиционных ресурсов, обусловленный рядом факторов, таких как масштабы деятельности компании, ориентация финансовых структур на мировой тренд по развитию альтернативных источников энергии, нежелание банков кредитовать в связи с краткосрочностью заключенных договоров, а также кассовыми разрывами вследствие проведения полной оплаты услуг с большим временным интервалом относительно окончания выполнения работ [6].

6. Отсутствие официального закрепления за конкретным ведомством, что выливается в отсутствие выстроенной, грамотной политики государства, направленной на решение возникающих проблем. Действующие ФЗ № 44 и ФЗ № 223 ориентированы в основном на начало формирования отношений между экономическими субъектами в части выполнения услуг и их стоимости, что в целом является дестабилизирующим ключевым фактором всего российского нефтесервисного рынка России.

7. Кадровый голод, так как высокий уровень заработной платы способствует аккумулированию квалифицированных специалистов в крупных, прежде всего иностранных, компаниях и дочерних подразделениях ВИНК, как следствие, мелкий и средний нефтесервисный бизнес испытывают особые трудности с набором персонала, что, несомненно, отражается на качестве работ.

8. Олигополизация нефтесервисного рынка, которая проявляется в том, что весомую долю занимают крупные компании, в частности 50% нефтесервисных услуг всё также сосредоточено в руках добывающих компаний: «Роснефть», «Газпром», «ИНК», «Сургутнефтегаз» и др., что создает комплекс барьеров для вхождения на рынок мелкого и среднего нефтесервисного бизнеса, которые стремятся к объединению с целью сохранения конкурентоспособности.

9. Специализация нефтесервисных компаний, как правило, у мелкого и среднего бизнеса узкая, а крупные компании предоставляют широкий спектр услуг. Необходимо отметить, что одним из основных направлений деятельности иностранных компаний является геофизическое исследование скважин (ГИС) [7]. Так, Schlumberger закрывает до 57% потребностей заказчиков в данном направлении. Другое значительное по масштабам направление – это проведение буровых работ, включающих строительство скважин, буровые растворы, наклонное/горизонтальное бурение, цементирование, заканчивание скважин и т.д. До 80% потребностей рынка буровых работ закрывают такие компании, как Halliburton, Baker Hughes, Weatherford [8].

10. Санкционное давление, в результате чего возможно полное прекращение обеспечения технологическим оборудованием, инструментами и принадлежностями ремонта оборудования и специализированным программным обеспечением филиалов зарубежных предприятий на территории России, прошедших процедуру юридического переоформления [9].

11. Давление со стороны заказчика, обусловленное повышением требований, ужесточением штрафных санкций к нефтесервисными компаниям, что выражается в подключении дополнительных служб супервайзинга для контроля выполняемых работ, внедрении стандартов зарубежных компаний в российскую практику, но при этом ценовой уровень за предоставляемые услуги не повышается, несмотря на постоянное повышение качества выполняемых работ, прежде всего отечественным нефтесервисом.

В таблице указаны сильные и слабые стороны для различных по масштабам деятельности и юридической принадлежности групп нефтесервисных компаний.

Таким образом, вышеуказанные проблемы являются триггером всё большего вовлечения зарубежных компаний в отечественный нефтегазовый сервис.

Преимущества и недостатки нефтесервисных предприятий различных категорий

|

Категория нефтесервисных предприятий |

Недостатки |

Преимущества |

|

Компании, входящие в состав ВИНК |

1. В большинстве своем покрывают объемы своих материнских компаний, без возможности качественного выхода на конкурентный рынок |

1. Стабильные объемы работ от материнских компаний |

|

Крупные независимые нефтесервисные компании |

1. Высокая зависимость от заказчика. 2. Нестабильность в кризисные периоды |

1. Нет зависимости от материнских компаний. 2. Высокий уровень квалификации персонала. 3. Высокая конкурентоспособность |

|

Средние и малые независимые нефтесервисные компании |

1. Высокая зависимость от заказчика. 2. Часто плохая техническая база. 3. Спорная квалификация персонала |

1. Оперативная реакция на изменения на рынке. 2. Возможны подрядные работы у крупных нефтесервисных компаний |

|

Иностранные компании |

1. Высокая стоимость услуг |

1. Стабильные позиции на рынке. 2. Высокая квалификация персонала. 3. Высокотехнологическое оборудование |

Ключевой проблемой российских нефтесервисных компаний является сложившаяся практика двойной зависимости: с одной стороны – это российские заказчики, а с другой – иностранные компании. Первые диктуют свои условия взаимодействия, вторые – уровень цен на нефтесервисном рынке. Таким образом, российские нефтесервисные компании вынуждены демпинговать цены, что кратно сокращает инвестиционные возможности. Удельные затраты на НИОКР на тонну нефтяного эквивалента отечественных компаний на порядок ниже, чем зарубежных: 0,2 долл/т.н.э. против 0,8-3,44 долл/т.н.э.

Санкционное давление недружественных стран в отношении российских компаний, в том числе нефтесервисных, актуализировало проблематику государственного регулирования отечественного нефтесервисного рынка и снижения зависимости от иностранных компаний.

Для стабильного развития отечественного нефтегазового сервиса необходимо усилить государственное регулирование данного сектора экономики посредством совершенствования законодательства, учитывающего интересы не только добывающих компаний, но и отечественных нефтесервисных компаний. Авторами видится трехстороннее направление воздействия со стороны государства:

1) на заказчика посредством дополнительного регулирования модели взаимодействия между добывающими и нефтесервисными компаниями, предполагающее усиление штрафных санкций за несвоевременную оплату оказанных услуг;

2) на банковский сектор посредством формирования льготной процентной ставки для финансирования НИОКР, закупки высокотехнологичного оборудования нефтесервисными компаниями;

3) на нефтесервисные компании посредством налоговых льгот при инвестициях в НИОКР, направленных на решение проблемы технико-технологического отставания и устаревшего оборудования для нефтесервисных услуг.

Данные меры, по мнению авторов, позволят снизить влияние санкционного давления недружественных стран на российский рынок нефтесервисных услуг, а также будут способствовать развитию технологического суверенитета в нефтегазовой отрасли.

Выводы

Резюмируя вышеизложенное, можно сказать следующее.

1. Российский нефтесервисный рынок вступил в зону высокой турбулентности, обусловленной воздействием санкций на российский нефтегазодобывающий сектор, что усиливает проявление сформировавшихся негативных тенденций на нефтесервисном рынке.

2. При этом окно возможностей для нефтесервисных компаний расширяется, так как стремление к технологическому суверенитету способствует возможному усилению государственного регулирования, направленному на активизацию развития российского нефтесервиса.

Библиографическая ссылка

Зейналов Э.Я., Шарф И.В. ПРОБЛЕМАТИКА РАЗВИТИЯ НЕФТЕСЕРВИСНОГО РЫНКА РОССИИ // Фундаментальные исследования. 2024. № 7. С. 83-87;URL: https://fundamental-research.ru/en/article/view?id=43649 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/fr.43649