Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CORPORATE BONDS OF A LEASING COMPANY AS A SOURCE OF FINANCING

Введение

Проблема недостатка финансовых средств актуальна сегодня для всех экономических субъектов, в том числе и для лизинговых компаний. Основными источниками финансирования лизингодателя являются банковские финансовые ресурсы. Однако существующие ограничения в получении банковского кредитования заставляют лизинговые компании прибегать к альтернативным источникам, среди которых можно выделить облигационные займы.

Целью данного исследования является анализ преимуществ и недостатков выпуска облигаций как источника финансирования лизинговых компаний.

Материал и методы исследования

Теоретическими и методологическими основами данного исследования послужили идеи и концепции выбора источников финансирования лизинговых компаний, разработанные зарубежными и отечественными учеными. В ходе проведения исследования использовались методы теоретического исследования, эмпирические методы, методы систематизации.

Результаты исследования и их обсуждение

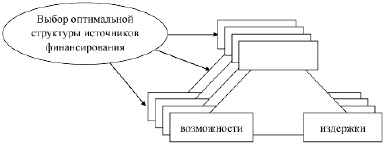

Рассмотрение всего многообразия финансовых ресурсов лизинговых компаний целесообразно проводить с использованием определенной логической закономерности. Благодаря данной закономерности можно выявить механизмы, определяющие выбор каждым лизингодателем оптимальной структуры финансовых ресурсов. В качестве такой закономерности желательно разработать следующий алгоритм выбора (рис. 1).

Данный алгоритм подразумевает, что, выбирая тот или иной финансовый ресурс, лизингодатель в первую очередь определяет ограничения данного источника. Таким способом анализируется доступность источника финансирования для компании. При определении доступности финансового ресурса, т.е. ограничения преодолимы, лизингодатель анализирует данный источник с точки зрения возможностей, которые он предоставляет, т.е. преимуществ данного ресурса, а также издержек, с которыми связано его использование. При разработке финансовой стратегии своего развития компания выявляет, какие ограничения финансовых ресурсов возможно преодолеть в ближайшем будущем при возможности использовать преимущества соответствующих финансовых источников.

Разработанный алгоритм помогает проанализировать практические особенности выбора тех или иных инструментов финансирования деятельности лизинговой компании. Для этих целей выявляется сущность каждого источника финансирования, а затем определяются его особенности на базе оценки присущих возможностей, издержек и ограничений.

Структура финансовых ресурсов компании зависит также от конкурентной среды, в которой функционирует лизингодатель.

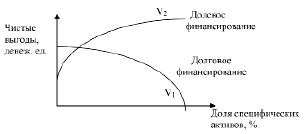

Конкурентная среда характеризуется динамизмом, т.е. степенью нестабильности изменений. В связи с этим лизинговые компании создают так называемые специфические активы, которые формируют конкурентные преимущества организаций. Стоимость данных активов сложнее оценить, они не обращаются на рынке. Инвестирование в специфические активы более рискованно по сравнению с традиционными активами. Часто инвесторы покупают долговые обязательства компании по заниженной стоимости, что приводит к уменьшению выгод от их использования. Таким образом, при более высоком динамизме конкурентной среды компания будет в меньшей степени использовать долговую нагрузку. Данные выводы являются теоретическим обоснованием зависимости особенностей структуры финансовых ресурсов от отраслевой принадлежности. Среди недостатков данной модели можно назвать выбор только между долевыми и долговыми финансовыми ресурсами без выделения конкретных источников финансирования (рис. 2).

Таким образом, чем большее количество специфических активов принадлежит предприятию, тем меньше оно использует долговые источники финансирования, и наоборот (рис. 3).

Одним из заемных источников финансирования являются облигации [1, с. 1834].

Корпоративные облигации можно отнести к долговым ценным бумагам. Выделяют разные классификационные критерии, такие как: условия выпуска, размещения, обращения, выплаты и погашения купона. Долговое финансирование является существенным драйвером экономического роста [2, с. 245].

Рис. 1. Алгоритм выбора лизинговыми компаниями структуры финансовых ресурсов

Рис. 2. Влияние конкурентной среды на структуры финансовых ресурсов компании

Рисунок 3. Чистые выгоды источников финансирования компании

Как правило, к облигационному займу прибегают компании, которые не могут обеспечить ранее полученные кредиты или у которых отсутствует возможность использования других источников [3, с. 6].

Облигационные займы выпускают публичные и довольно крупные компании. Кроме того, данные выпуски часто сопровождаются участием инвестиционных банков или финансовых консультантов.

В качестве основных преимуществ облигационных ценных бумаг можно определить следующие. Во-первых, значительное количество финансовых ресурсов с помощью данного займа можно привлечь на достаточно длительный срок. Во-вторых, при выпуске облигаций у компании появляется публичная кредитная история. Благодаря хорошей кредитной истории компания имеет возможность привлекать заемные источники финансирования под более низкие проценты. Чаще всего первый облигационный заем по стоимости соотносим с банковским, но затем процентная ставка по кредитам превышает купонный доход по облигациям компании. Благодаря размещению облигаций на фондовом рынке организация может усилить свои позиции при дальнейшей работе с другими кредиторами.

Кроме того, публичная история благодаря выпуску и размещению облигаций позволяет компании повысить репутацию среди контрагентов организации. Для многих компаний выпуск облигаций рассматривается как неотъемлемый этап их прогрессивного роста.

В некоторых случаях первичную эмиссию облигаций можно провести с меньшим купонным доходом, чем ставка банковского кредитования. Далее при выпуске облигаций компания не сталкивается с зависимостью от одного кредитора, в отличие от банковского кредитования. Банк, выдающий кредиты предприятию, требует проведения расчетно-кассовых операций именно в данном банке. Кроме того, банковское кредитование предполагает в качестве требований конкретные условия использования средств. Выпуск облигаций, в свою очередь, позволяет компании сохранить независимость в выборе обслуживающей кредитной организации и направлении использования средств.

Еще одним преимуществом облигационных займов, в отличие от банковского кредитования, является отсутствие необходимости залогового или гарантийного обеспечения. Что касается суммы, то компания имеет право выпустить облигации, соответствующие величине уставного капитала. Если же сумма уставного капитала не дотягивает до покрытия суммы облигационного займа, предприятие может обеспечить данную долговую ценную бумагу с помощью гарантийных обязательств третьих лиц без юридических ограничений на сделки с имуществом. В случае банковского кредитования накладываются определенные ограничения на операции с заложенным имуществом. Кроме того, при выпуске облигаций устанавливается гибкая купонная ставка с учетом максимального соответствия нуждам заемщика.

Тем не менее, можно выделить определенные ограничения для компании, выпускающей облигационные займы.

Во-первых, сумма выпуска фондовых облигационных займов должна быть достаточной величиной, чтобы принести компании указанные преимущества. Следующим условием являются устойчивое финансовое состояние эмитента, а также некоторые ковенанты к объему годовой выручки.

Издержки при выпуске долговой ценной бумаги связаны в основном с определенными финансовыми и временными затратами, такими как: госпошлина за регистрацию, раскрытие информации компанией, оплата услуг консультанта и т.д.

Эмиссия облигационных займов предусматривает, что предприятию необходимо проанализировать целесообразность использования долговых ценных бумаг в сравнении с кредитованием в коммерческих банках. Сложность заключается в том, что первоначально проводимая эмиссия осуществляется с доходом, сопоставимым с банковскими ставками.

Лизинговый сектор представляется относительно консервативным в вопросе финансирования, предпочтение отдается классическому кредитованию.

Однако в последние годы среди лизинговых компаний наблюдается устойчивый рост заимствований облигационного характера. Банки стали сокращать объемы их финансирования и усложнять лизингодателям условия кредитования [4, с. 136].

В 2020 году возросло количество лизинговых компаний, вышедших на рынок облигаций [5, с. 30].

На первоначальном этапе выход на рынок облигаций связан для лизингодателя с определенными бюрократическими процедурами преодолимого характера. Для плодотворной работы с инвесторами эмитенту необходимо заполучить высокий рейтинг кредитоспособности, пройти регистрацию программы выпуска облигационных займов и составить подробный и четкий проспект эмиссии. Данные действия оправданы в том числе для мелких лизинговых компаний в связи с тем, что облигационные заимствования обладают определенными выгодами по сравнению со стандартными банковскими кредитами.

Облигационное финансирование остается важной составляющей капитала лизинговых компаний [6, с. 78].

Сущность и инструменты финансирования остаются неизменными, в то время как их формы эволюционируют, меняются под воздействием множества факторов [7, с. 102].

Среди основных преимуществ облигаций лизингодателя можно назвать отсутствие обременений в форме залога, а также требований по величине оборотов и других ограничений, существующих для банковского кредитования.

При этом размещение облигаций предоставляет большую вариативность в рамках вопроса управления ликвидностью, так как эмитент в условиях выпуска самостоятельно определяет срок погашения облигационного займа. Кроме того, многие эмитенты лизинговой отрасли могут размещать облигации на значительный срок, превышающий срок кредитных траншей.

Одним из важнейших аспектов облигаций можно назвать более эффективное управление финансовыми потоками. Если при выдаче кредитов осуществляются ежемесячная выплата процентов, а также погашение основной суммы, то при выпуске облигационных займов доходы по ним могут выплачиваться ежеквартально или ежегодно, а сама долговая бумага погашается чаще всего в конце срока.

Кроме того, практика раскрытия информации на постоянной основе позволяет лизинговой компании выйти на качественно другой уровень. Деятельность на рынке облигационных займов предполагает для лизингодателя соблюдение строгих правил и норм финансовой отчетности, а также определенных требований к финансовому управлению. Вследствие этого деятельность лизинговой компании становится прозрачной и более эффективной.

Оценка результатов деятельности эмитента осуществляется совершенно иным образом, появляется возможность оценить свой бизнес со стороны для определения точек роста. Как итог – лизинговая компания приобретает не только оптимальный финансовый ресурс, но и разработанную систему менеджмента, а также финансового управления.

Оценка данных преимуществ совместно с анализом влияния эмиссии долговой ценной бумаги на стоимость капитала компании, а также его риск предоставляет возможность получить более подробную информацию, которая позволит принять решение о необходимости выхода на публичный рынок.

Стоимость капитала в общем смысле представляет доход, который приносят те или иные финансовые ресурсы компании. Кроме того, стоимость капитала – это альтернативная стоимость, ожидаемый доход инвесторов от альтернативных источников вложения средств при статической величине риска.

Для оптимизации структуры финансовых ресурсов лизингодателю целесообразно применять следующую формулу расчета WACC (формула 1):

, (1)

, (1)

где i – источники финансирования, выплаты по которым относимы на себестоимость и снижают налоговую нагрузку (источники долгового внешнего финансирования, источники финансирования оборотного капитала, а также кредиторская задолженность);

di – доля i-го источника в общей структуре финансовых ресурсов;

ri – цена i-го источника финансирования для лизингодателя;

j – финансовые источники, выплаты по которым не относимы на себестоимость и осуществляются из чистой прибыли (источники долевого внешнего финансирования, внутренние источники финансирования, за исключением кредиторской задолженности);

dj – доля j-го источника в общей структуре финансовых ресурсов;

rj – цена j-го источника финансирования для лизингодателя;

T – ставка налога на прибыль компаний, (1–Т) – корректировка на налоговый щит [8, с. 356].

В соответствии с особенностями каждого источника финансовых ресурсов для расчета цены того или иного источника финансирования для лизинговой компании целесообразно использовать следующие формулы.

Цена использования облигационного займа (для случая купонных облигаций) может быть найдена по формуле 2:

(2)

(2)

в случае если r > R × 1,5,

либо (формула 3):

, (3)

, (3)

в случае если r < R × 1,5,

где 1,5 – коэффициент, установленный в соответствии со статьей 269 Налогового кодекса Российской Федерации [9, с. 69];

R – ключевая ставка ЦБ РФ;

r – ставка годового купонной выплаты по облигациям (% от суммы займа);

T – ставка налога на прибыль;

С – затраты на выпуск облигаций;

N – номинальная сумма займа;

t – срок до погашения облигаций (лет);

Δ – эмиссионный доход либо убыток, образующийся при размещении облигаций, определяется как разность стоимости, по которой размещен облигационный выпуск, и его номинальной стоимости [10, с. 69].

Таким образом, вычисление стоимости капитала позволяет лизингодателю определить наиболее эффективный источник финансирования лизинговых операций.

Заключение

В ходе осуществления лизинговых операций лизинговые компании сталкиваются с проблемой нехватки финансовых ресурсов, в результате у них возникает необходимость привлечения стороннего финансирования. Основным источником становится банковское кредитование, которое обладает определенными недостатками: высокая стоимость ресурсов, необходимость залогового обеспечения, сложность получения. В связи с этим лизинговые компании занимаются поиском альтернативных источников, среди которых можно выделить выпуск облигационных займов. Корпоративные облигационные займы как источник финансирования лизинговых операций обладают рядом преимуществ: отсутствием обременения в виде залога, приобретением публичной кредитной истории для компании, отсутствием зависимости от одного кредитора, возможностью управления ликвидностью. Кроме того, выпуск корпоративных облигаций оказывает влияние на стоимость капитала компании.

Библиографическая ссылка

Ахтулов В.В., Барбашова С.А., Волкова О.Ю., Мочалина Я.В. КОРПОРАТИВНЫЕ ОБЛИГАЦИИ ЛИЗИНГОВОЙ КОМПАНИИ КАК ИСТОЧНИК ФИНАНСИРОВАНИЯ // Фундаментальные исследования. 2024. № 7. С. 15-20;URL: https://fundamental-research.ru/en/article/view?id=43638 (дата обращения: 18.06.2026).

DOI: https://doi.org/10.17513/fr.43638