Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ORGANIZATION OF THE ACTIVITIES OF AN ENERGY MARKETING COMPANY UNDER AGENCY SALES CONTRACTS IN THE CONTEXT OF THE CONCEPTS OF RESOURCE STATUS AND MULTIPLICITY OF CAPITAL

В настоящее время организации жилищно-коммунальной сферы находятся под влиянием множества факторов, определяющих их финансовое состояние и работу с потребителями. Зачастую, понимая свою низкую эффективность производственной деятельности при необходимости организации работы с физическими лицами – потребителями жилищно-коммунальных услуг в соответствии с требованиями законодательства, неустойчивое финансовое состояние, значительную ограниченность в ресурсах и т.п., они принимают решения о передаче функционала сбытовой деятельности и приема платежей за потребленные ресурсы и оказанные услуги на аутсорсинг через агентские договоры.

Как правило, данный функционал принимают крупные энергосбытовые компании, у которых уже выстроены эффективные процессы энергосбытовой деятельности, в рамках которых они могут более эффективно реализовать сбытовые функции и обслуживание потребителей других поставщиков жилищно-коммунальных услуг.

В этой связи для энергосбытовых компаний возникает необходимость в выработке схемы организации деятельности энергосбытовой компании по агентским договорам сбытовой деятельности, которые обеспечивают совершенствование ресурсного потенциала для обеспечения деятельности энергосбытовой компании как гарантирующего поставщика электроэнергии (мощности) на розничном рынке, а также получение эффектов синергии от развития агентской деятельности за счет накопления, трансформации, обмена и эффективного размещения капитала.

В настоящее время вопросы концепций ресурсного потенциала и множественности капитала рассматриваются в контексте следующих проблем:

− совершенствование экономико-производственной системы [1, 2];

− ресурсный потенциал как фактор повышения конкурентоспособности [3];

− трансформация капитала в обеспечении устойчивого развития предприятия [4–6];

− сущность и роль финансового и нефинансового капитала в контексте управления стоимостью бизнеса [7–9].

При этом недостаточно раскрыты вопросы совершенствования компетенций в процессе выработки уникальной предпринимательской модели, обеспечивающей конкурентные преимущества. Также требуют дальнейшего развития вопросы, связанные с рассмотрением методов и способов взаимовыгодного обмена капиталом между экономическими субъектами в условиях роста специализации участников рынка, когда одна сторона готова к передаче части своего капитала на условиях аутсорсинга для получения (восполнения) отсутствующих у нее компетенций, а другая сторона готова его принять за установленную рыночными способами плату, которая становится дополнительным фактором роста стоимости бизнеса. Эти вопросы актуальны как в плане развития общенаучного знания в этой области, так и в профессиональной сфере, применительно к отраслям экономики с учетом их специфики.

Элемент новизны исследования заключается в попытке рассмотреть возможность применения теоретических положений концепции ресурсного состояния и множественности капитала на примере схемы организации деятельности энергосбытовой компании, возможные последствия и результаты, вытекающие из ее реализации.

Целью исследования является рассмотрение подхода к организации деятельности энергосбытовой компании по агентским договорам сбытовой деятельности, основанных на основных положениях концепции ресурсного потенциала и множественности капитала.

Задачами исследования являются:

1) рассмотрение основных положений концепции ресурсного потенциала и множественности капитала как основы для управления ресурсами и капиталом с целью определения ключевых моментов, определяющих повышение конкурентоспособности, финансовую устойчивость и рост стоимости компании.

2) рассмотрение схемы организации деятельности энергосбытовой компании на основе положений концепции ресурсного потенциала и множественности капитала, возможные последствия и результаты, вытекающие из ее реализации.

Материалы и методы исследования

Исследование проведено на основе системного подхода, методов анализа и синтеза.

Исследование выполнено на основе открытых данных ПАО «ДЭК», которое является гарантирующим поставщиком энергии (мощности) II неценовой зоны, а также выполняет агентские функции энергосбытовой деятельности для региональных энергокомпаний и прочих принципалов на территориях Дальнего Востока.

Результаты исследования и их обсуждение

Концепция ресурсного состояния имеет продолжительную историю эволюции в ходе развития научного знания в данной области экономической теории. Начав развитие теории с рассмотрения полезности анализа ресурсной обеспеченности экономического субъекта как основы для выявления стратегических конкурентных преимуществ, в современном состоянии научного знания в рамках данной концепции рассматриваются проблемы определения экономическим субъектом присущего его предпринимательской модели уникального набора собственных компетенций и их развитие с целью обеспечения устойчивого развития в долгосрочной перспективе. При этом в рамках данной концепции можно выявить ряд ограничений, а именно: не уделяется внимание фактору обмена ресурсами для совершенствования компетенций, отсутствует акцент на риск упущения или неполного выявления потенциала единичного ресурса как части общих ресурсов экономического субъекта, не уделяется достаточное внимание вопросам изменения состояния и потенциала ресурсов при изменении факторов внешней среды и др.

По нашему мнению, логическим продолжением концепции ресурсного состояния является теория множественности капитала, которая расширяет общее знание и дополняет его пониманием того, что ресурсное состояние должно рассматриваться в активном виде, когда ресурс или выделенная его часть обменивается на что-то более ценное в представлении экономического субъекта относительно текущего состояния (рис. 1).

Исходя из этого, логическим продолжением концепции ресурсного состояния является рассмотрение ресурсов в активном виде, как капитала, который задает движение и возможности его преобразования, приращения в ходе дальнейших действий экономического субъекта. В исследовании понимается, что множественность капитала определяется совокупностью финансового и нефинансового капитала и природы его формирования, который в итоговом состоянии определяет стоимость компании и изменения в будущем при принятии решений о предпринимаемых в отношении его действиях (рис. 2).

Такими действиями являются: накопление капитала, трансформация, то есть замена одного вида капитала (его части) на другой вид (часть), более эффективный, обмен капитала с другими экономическими субъектами с целью приращения собственных компетенций, а также размещение капитала с целью получения доходов, как в виде инвестирования, так и предложения продукта на рынке за плату, то есть для получения доходов от этих действий, что в итоге увеличивает капитал.

Таким образом, развитие концепции ресурсного состояния в контексте множественности капитала как движущей силы ориентирует на переоценку и расширение возможностей действий экономического субъекта. В общем виде схема принятия энергосбытовой компании функционала сбытовой деятельности на аутсорсинг представлена на рис. 3.

На этапе подготовки к работе по агентским договорам на оказание сбытовых услуг для поставщиков жилищно-коммунальных услуг требуется определить доходы, которые возникают в ходе их оказания, и расходы, которые возникают при их оказании. Доходы от данного вида деятельности формируются за счет получения агентского вознаграждения, которое принципал выплачивает агенту. Расходы на оказание сбытовых услуг включают как единовременные расходы на организацию работы по агентскому договору, так и прямые затраты, возникающие в ходе оказания услуг по агентскому договору. Размер агентского вознаграждения возможно определять как в расчете на обслуживание 1 (одного) лицевого счета, либо как процент от объема начислений и поступившей оплаты за коммунальные услуги потребителями принципала. Принятие на аутсорсинг сбытовых услуг подразумевает предоставление для поставщика жилищно-коммунальных услуг комплекса мероприятий по ведению базы данных лицевых счетов; расчету и начислению платы за коммунальные ресурсы и услуги; формированию, печати и доставки платежных документов; ведению досудебной и правовой работы [10]; обслуживанию потребителей, прием платежей от физических лиц [11, 12], внесению данных в государственные информационные системы и др.

Рис. 1. Логическая взаимосвязь положений теории ресурсного состояния и множественности капитала Источник: составлено автором

Рис. 2. Выделение ресурсного потенциала энергосбытовой компании для размещения на рынке аутсорсинга сбытовой деятельности Источник: составлено автором

Рис. 3. Схема принятия энергосбытовой компании функционала сбытовой деятельности на аутсорсинг Источник: составлено автором

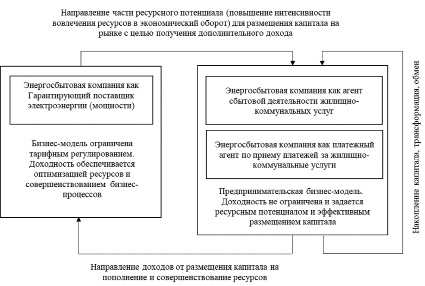

Рис. 4. Выделение ресурсного потенциала энергосбытовой компании для развития сбытовой деятельности по агентским договорам Источник: составлено автором

В отличие от основной деятельности энергосбытовой компании по сбыту электроэнергии (мощности), которая регулируется тарифными решениями, предоставление сбытовых услуг в рамках агентирования является обычной предпринимательской деятельностью, что позволяет получать доходы за счет интенсивного вовлечения в экономический оборот имущественного комплекса и ресурсов, повышения эффективности собственных бизнес-процессов, что определяет ее доходность в условиях, присущих данному виду деятельности рисков [13, 14] (рис. 4).

Стоимость обслуживания 1 (одного) лицевого счета может варьироваться исходя из набора требуемого функционала, определенного принципалом. Данный показатель может быть рассмотрен принципалом в сравнении с аналогичным показателем исходя из собственных затрат, а также в сравнении с другими рыночными предложениями. В свою очередь, агент может использовать этот показатель для оценки возврата инвестиций, осуществленных на стадии приема на аутсорсинг сбытовой деятельности принципала, экономически добавленную стоимость услуги и ее рентабельность, что в совокупности позволяет более гибко настроить собственные бизнес-процессы при возникновении необходимости, контролировать доходность услуги на требуемом уровне.

Каждый поставщик жилищно-коммунальных услуг заинтересован в эффективном сборе с потребителей оплаты за потребленные коммунальные ресурсы и жилищные услуги, гашении дебиторской задолженности. Но зачастую далеко не каждый из них способен организовать эффективный сбор выручки в силу различных причин.

Организация приема платежей в сфере жилищно-коммунальных услуг регулируется законодательством РФ о деятельности платежных агентов, по работе с наличными денежными средствами, по контролю за операциями для противодействия коррупции и терроризму, о национальной платежной системе, Жилищным кодексом и др., что в совокупности с масштабом деятельности, финансовыми возможностями и потенциалом поставщика жилищно-коммунальных услуг накладывает ограничения на организацию каналов сбора платежей в соответствии с требуемыми методами контроля и эффективностью. Именно поэтому поставщики жилищно-коммунальных услуг также заинтересованы и в передаче данного функционала на аутсорсинг. В этой связи наряду с выполнением функций сбыта в составе агентского договора предусматривается функционал по организации приема платежей. Данный бизнес-процесс также требует организации и эффективного управления. В первую очередь это связано с возможностью сбора денежных средств с наименьшими затратами, что в итоге определяет эффективность данного бизнес-процесса, которая может быть выражен в показателе удельных затрат по приему платежей на рубль собранных средств.

В силу масштаба своей деятельности и наличия ресурсов, энергосбытовая компания имеет собственные каналы приема платежей – кассы в офисах очного обслуживания, где возможно оплатить услуги как наличными средствами, так и банковской картой через pos-терминал.

Для развития сервисов дистанционного обслуживания энергосбытовая компания создает для потребителей принципала Личный кабинет клиента на своем сайте и в мобильном приложении, где можно провести дистанционную оплату услуг через интернет-эквайринг или посредством перевода по системе быстрых платежей. Поскольку сбор выручки является для энергосбытовой компании важным бизнес-процессом, то, как правило, она на постоянной основе проводит работу по минимизации тарифов кредитных организаций и платежных субагентов, что отражается в оптимизации расходов на комиссионные сборы.

Компенсация расходов на комиссионные сборы может осуществляться как за счет принципала как процент от принятого объема средств, так и за счет плательщика, когда в каналах агента настраивается взимание комиссии сверх суммы по квитанции, а в каналах сторонних организаций взимается с плательщика по тарифам этих организаций, либо плательщику как клиенту этого банка предоставляется возможность оплаты жилищно-коммунальных услуг без комиссии в рамках программ лояльности банка, что в настоящее время получает все большее распространение. Агент осуществляет учет принятых средств в пользу принципала в разрезе каждой организации, через которую прошли оплаты, а также отчитывается перед принципалом, предоставляя ему как оперативную информацию о принятых платежах, так и ежемесячный отчет агента в соответствии с условиями, предусмотренными в агентском договоре и согласно требованиям законодательства о деятельности платежных агентов. В составе услуги агент, получая банковские выписки и реестры, разносит поступившие оплаты на лицевые счета потребителей принципала в собственном биллинговом комплексе. Собранные денежные средства агент перечисляет принципалу в соответствии с условиями агентского договора и законодательства. Учитывая, что энергосбытовая компания имеет как собственные каналы приема платежей, так и договоры с кредитными организациями и платежными субагентами, через которые осуществляется сбор денежных средств, на системной основе должна проводиться работа в области маркетинга и PR по направлению клиентопотока в каналы оплаты с наименьшими для энергосбытовой компании тарифами [15], что отражается в оптимизации расходов как для агента, так и для принципала/плательщика.

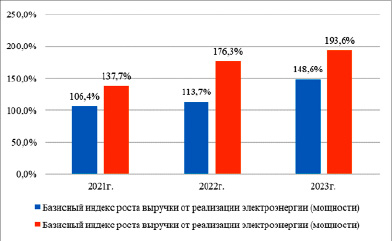

Рис. 5. Базисный индекс роста выручки в 2021–2023 гг. к 2020 г. Источник: составлено автором на основе данных финансовой отчетности ПАО «ДЭК» URL: https://www.dvec.ru/stockholder/financial_statements/rsbu/

Таким образом, предложенная схема организации агентской сбытовой деятельности вносит вклад в устойчивое развитие и рост стоимости бизнеса как агента (энергосбытовой компании), так и принципала (поставщика жилищно-коммунальных услуг):

− для принципала: обмен части своего капитала за плату (денежные средства) на ресурсы (компетенции) агента, стоимостью выше, чем агентское вознаграждение; исключение необходимости несения дополнительных затрат для выполнения требований законодательства в сфере обслуживания потребителей жилищно-коммунальных услуг и сбора выручки;

− для агента: получение дополнительной выручки и прибыли от агентской деятельности за счет обеспечения доходности на заданном уровне при контроле затрат на сбытовую детальность и, соответственно, прирост стоимости собственного капитала; повышение финансовой устойчивости за счет получения возможности пополнения оборотных средств и их использования в расчетах по основной деятельности в период между датой приема платежей и датой их перечисления принципалу (согласно законодательству о деятельности платежных агентов); совершенствование ресурсов и компетенций в процессе наработки опыта сбытовой агентской деятельности; влияние эффекта масштаба.

Предложенная схема организации агентской деятельности рассмотрена на материалах исследуемой компании и может быть подтверждена ростом стоимости акций компании, на что указывают изменения котировки акций эмитента на Московской бирже с 0,94 руб. на конец 2020 г. (при номинальной стоимости акции 1 (один) рубль) до 3,2 руб. на конец 2023 г., отсутствием ссудной задолженности на начало и конец года уже в течение двухлетнего периода, что свидетельствует о повышении финансовой устойчивости, а также улучшением операционных показателей, например, по базисному к 2020 г. индексу роста выручки (рис. 5).

Таким образом, можно сделать вывод, что основные положения концепций ресурсного состояния и множественности капитала будут полезны при практическом применении в схеме организации деятельности энергосбытовой компании по агентским договорам сбытовой деятельности и приему платежей за жилищно-коммунальные услуги.

Заключение

В настоящее время в сфере жилищно-коммунального хозяйства прослеживается нарастающая тенденция передачи ряда сбытовых функций поставщиков услуг на аутсорсинг. В основном это вызвано повышающимися требованиями законодательства по обслуживанию и информированию потребителей, работе наличными денежными средствами, контролю расчетов для противодействия коррупции и терроризму, внесения данных в государственные информационные системы и зачастую отсутствием у ряда поставщиков финансовых возможностей и ресурсов выполнить данные требования в полном объеме.

В этой связи крупные энергосбытовые компании, имеющие высокоэффективные, уже отстроенные бизнес-процессы, предлагают таким поставщикам услуги сбытовой деятельности и услуги по приему платежей на условиях участия в конкурентном отборе. Привлечение таких клиентов позволяет энергосбытовым компаниям получать дополнительный доход с ожидаемым уровнем рентабельности за счет интенсивного вовлечения в экономический оборот имущественного комплекса и ресурсов, повышения эффективности собственных бизнес-процессов. Организацию данной деятельности целесообразно проводить на основе положений концепции ресурсного состояния и множественности капитала, что позволяет провести переоценку и расширить возможности дальнейших действий энергосбытовой компании как экономического субъекта.

Результаты исследования будут способствовать приращению знаний в данной области, а с учетом рассмотрения возможности практической реализации могут быть полезны как исследователям для развития данного направления, так и работникам финансово-экономических служб энергосбытовых компаний при организации агентской деятельности и организации приема платежей в пользу поставщиков жилищно-коммунальных услуг.

Библиографическая ссылка

Салова Л.В. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ЭНЕРГОСБЫТОВОЙ КОМПАНИИ ПО АГЕНТСКИМ ДОГОВОРАМ СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ В КОНТЕКСТЕ КОНЦЕПЦИЙ РЕСУРСНОГО СОСТОЯНИЯ И МНОЖЕСТВЕННОСТИ КАПИТАЛА // Фундаментальные исследования. 2024. № 6. С. 69-76;URL: https://fundamental-research.ru/en/article/view?id=43630 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43630