Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ANALYSIS OF THE DEVELOPMENT TRAJECTORIES OF THE RUSSIAN FUEL AND ENERGY COMPLEX IN THE GLOBAL AND DOMESTIC MARKETS

Проблема будущего развития ТЭК России находит отражение во многих научных публикациях отечественных ученых [1-3], аналитических материалах профильных экспертных организаций, например [4], а также в правительственных документах стратегического планирования последних лет [4, 5].

В научных публикациях встречаются разные мнения об устойчивости роли российской энергетики. Ряд авторов подчеркивают проблему необратимости происходящих негативных изменений в российском ТЭК под влиянием политических, экологических и экономических причин [6, 7]. В некоторых работах указывается на внутреннюю специфику ТЭК России, например на региональную дифференциацию в распределении энергоресурсов и объемов их добычи, что является одним из главных источников проблемы [2]. Такое неравенство обусловливает, в том числе, резкое региональное различие по социально-экономическим показателям [8]. В качестве одного из важных индикаторов преобразований в ТЭК авторы научных работ рассматривают необходимость оценки структурных сдвигов в объемах добычи и производства энергоресурсов [9]. Немало работ последних лет посвящены влиянию мирового ковид-кризиса на российский энергетический сектор [10, 11], а также текущей ситуации санкционного давления [1, 8]. При этом мнения авторов о возможности восстановления позиций российского ТЭК различаются. По нашему мнению, мировой кризис только лишь обострил уже имеющиеся системные проблемы ТЭК России и зависящей от него российской экономики на фоне глобальных трендов.

Одновременно с ростом мирового потребления энергоресурсов зарождающиеся тенденции указывают на подвижки в структуре потребления источников энергии. Несмотря на санкции против российского топливно-энергетического комплекса, бывшие основные импортеры российских энергоресурсов вынуждены приобретать их транзитным способом. Однако страны Европейского союза движутся в сторону «зеленой энергетики», повсеместно внедряя энергосберегающие технологии и альтернативные источники энергии [12]. Ту же позицию декларирует Китайская Народная Республика в рамках своих последних стратегических планов развития. Безусловно, это снизит объемы выбросов вредных веществ в атмосферу и улучшит экологию, но для России как одного из лидеров экспорта углеводородов это является угрозой экономической безопасности страны. В связи с этим считаем, что постоянная статистическая оценка и мониторинг позиций Российской Федерации на мировом рынке энергоресурсов, а также динамики и структуры показателей их производства являются актуальными задачами.

Материалы и методы исследования

Целью исследования является оценка тенденций и влияния мирового рынка энергоресурсов в условиях кризисов последних лет на энергетический сектор России

Для достижения поставленной цели исследования автором были поставлены следующие задачи: проанализировать проблемные вопросы производства и энергопотребления мировых экономик; оценить влияние кризиса пандемии COVID-19 на энергетическую отрасль России и мира; провести анализ современных проблем и вызовов, обусловленных текущим геополитическим кризисом и санкционным давлением на экономику России; осуществить общую оценку энергобезопасности России по основным видам топливно-энергетических ресурсов.

Объектом исследования в данном случае являются топливо-энергетический комплекс России и его место в мировой экономике. Предметом выступают индикаторы, отражающие функционирование ТЭК России.

С помощью базовых методов анализа временных рядов проведено сопоставление тенденций развития показателей важнейшего сектора российской энергетики – добычи и реализации нефтепродуктов – с такими мировым индикаторами рынка энергоресурсов, как потребление энергии и мировые цены на нефть. С помощью методов анализа структуры и структурных сдвигов автором была получена общая картина структурных преобразований в российском производстве нефтепродуктов за рассматриваемый период. Стоит отметить, что, несмотря на довольно общий характер полученных оценок с помощью используемых методов, они позволили вполне наглядно продемонстрировать имеющиеся тенденции и закономерности, так как исходные данные представляли собой временные ряды продолжительного периода (30 лет). Основные анализируемые вопросы представлены на построенных автором графиках. Оценка временных изменений рассматриваемых процессов также дополнена качественным анализом наблюдаемых в исследуемый период (1991–2020 гг.) преобразований в области российского ТЭК и мирового рынка энергоресурсов. Отдельно выделен период санкционных ограничений, продолжающийся по сегодняшний день.

В качестве источников информации были использованы сведения Росстата, содержащиеся в изданиях «Регионы России. Социально-экономические показатели» [13] и «Промышленное производство в России» [14]. Также были применены материалы публикаций «Energy Efficiency Indicators» Международного энергетического агентства [15] и «Global Energy Trends» независимого исследовательско-консалтингового агентства Enerdata [12].

Результаты исследования и их обсуждение

Первым шагом исследования автора было рассмотрение последствий влияния кризиса пандемии. Согласно данным отчета Enerdata [12], из-за ковид-кризиса, который охватил всю мировую экономику в 2020 г., потребление энергии снизилось на 4% по сравнению с 2019 г. При этом в период 2000–2019 гг. ежегодно фиксировалось увеличение на 2%. Единственной страной, которую не затронули глобальные процессы, является Китай, в котором энергопотребление увеличилось на 2,2%, что обусловлено эффективными мерами по борьбе с вирусом COVID -19 и возвратом экономики к прежнему росту.

За последние двадцать лет энергетический сектор России претерпел существенные организационные и институциональные преобразования. Структура отрасли также изменилась в сторону разделения функций производства, реализации энергии, ее передачи и сопровождения процесса распределения. Специализированные на отдельных функциях компании заменили собой существовавшие ранее вертикально интегрированные структуры. Главной целью проведенных отраслевых реформ было развитие конкурентной среды российского рынка энергоресурсов.

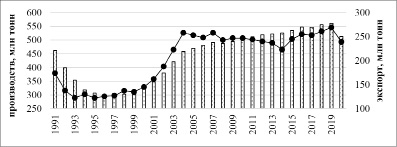

Динамика добычи и экспорта нефти в период с 1991 по 2020 гг. характеризуется положительной тенденцией (рис. 1), которая завершается падением в 2020 г., т.е. наблюдается снижение на 8,7%. Сложившаяся тенденция полностью согласуется с мировыми тенденциями, связанными с промышленным спадом в результате приостановки работы предприятий на момент локдауна.

Аналогичная ситуация складывается и с экспортом нефти, объем которого в 2019 г. увеличился по сравнению с уровнем 2018 г. на 3%, т.е. с 257,5 млн т в 2018 г. до 266,1 млн т в 2019 г. Но по итогам 2020 г. фиксируется снижение на 11,2%. Стоит заметить, что на протяжении последних 5 лет доля объема экспортируемой нефти в общем объеме добычи остается приблизительно одинаковой и составляет в среднем 47%.

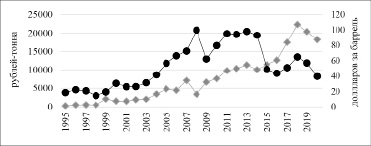

Согласно информации, приведенной на рисунке 2, цены на нефть имеют устойчивый рост до кризиса 2008 г., после которого волатильность уровней становится высокой и не поддается прогнозированию. В 2018 г. средняя стоимость барреля сырой нефти выросла на 28% и составила 64,81 доллара США за баррель, это самое высокое значение, зафиксированное за последние пять лет. На данную тенденцию влияют повышение глобального спроса и соглашение по сокращению добычи нефти Organization of the Petroleum Exporting Countries (OPEC) – OPEC+. По итогам 2020 г. средняя цена упала до 39,32 доллара США за баррель, что также является следствием спроса на данный ресурс в связи с сокращением производства.

Среднегодовая себестоимость добычи нефти в РФ в период с 1995 по 2020 гг. имеет тенденцию к неуклонному росту в среднем на 1061 руб./т ежегодно, что соответствует среднему приросту на 10% в год (рис. 2).

Рис. 1. Динамика добычи и экспорт нефти в РФ 1991–2020 гг., млн т Источники: составлено автором на основе [13, 14]

Рис. 2. Динамика себестоимости добычи нефти в Российской Федерации и мировые цены на нефть 1995–2020 гг., руб. за 1 т добытой нефти Источник: составлено автором на основе [14, 15]

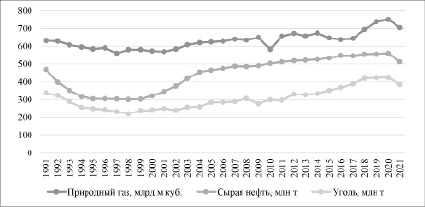

Рис. 3. Динамика добычи природного газа, сырой нефти и угля в РФ в 1991–2021 гг. Источник: составлено автором на основе [12]

В 2020 г. по сравнению с уровнем 1995 г. себестоимость добычи нефти возросла в 64 раза и составила 18,2 тыс. руб. за 1 т. Наибольший прирост себестоимости добычи нефти за год произошел в 2018 г., когда себестоимость по сравнению с 2017 г. увеличилась на 30%. Рост затрат на добычу и транспортировку рассматриваемого ресурса на фоне нестабильного мирового рынка формирует риски недополучения прибыли частного сектора и федерального бюджета России.

Далее рассмотрим динамику непосредственно объемов производства основных продуктов энергетического сектора России (рис. 3).

Согласно приведенным на рисунке 3 данным, наблюдается глобальный тренд к повышению добычи углеводородов в России, который «проседает» в кризисные периоды. Расчет базисных показателей динамики добычи полезных ископаемых в 2020 г. по сравнению со средним уровнем 1991 г. характеризовался ростом добычи нефти на 9%, газа на 12% и угля на 14%, тогда как по сравнению с 2019 г. фиксируем обратную тенденцию к снижению – на 8,7%, 6,1% и 9,2% соответственно, что также является следствием замедления глобальной экономики под влиянием пандемии COVID-19.

Техническое перевооружение крупнейших российских нефтяных компаний впервые после периода постоянных снижений вызвало рост объемов первичной переработки нефти в 2018 г. на 2,5%, доведя показатель до 286,9 млн т [14]. Однако, как и следовало ожидать, по результатам 2020 г. значения рассматриваемых показателей опять снизились и находятся на уровне конца 2000-х гг.

Структура производства базовых нефтепродуктов (автомобильный бензин, дизельное топливо и мазут) в России в 1991–2020, в % [14]

|

1991 |

1995 |

2000 |

2005 |

2010 |

2015 |

2020 |

||||||||

|

млн т |

% |

млн т |

% |

млн т |

% |

млн т |

% |

млн т |

% |

млн т |

% |

млн т |

% |

|

|

Бензин автомобильный |

38,8 |

19,2 |

28,1 |

20,5 |

27,2 |

21,8 |

32 |

21,5 |

36 |

20,5 |

39,2 |

21,0 |

38,4 |

24,3 |

|

Дизельное топливо |

72,2 |

35,8 |

47,3 |

34,6 |

49,2 |

39,5 |

60 |

40,3 |

70 |

39,9 |

76 |

40,8 |

77,8 |

49,2 |

|

Мазут |

90,9 |

45,0 |

61,4 |

44,9 |

48,2 |

38,7 |

56,7 |

38,1 |

69,6 |

39,6 |

71,1 |

38,2 |

41,9 |

26,5 |

Рассмотрение структуры производства нефтепродуктов, приведенной в таблице, показало довольно серьезные структурные сдвиги в период с 1991 по 2020 гг. Так, если в 1991 г. наибольшая доля в объеме произведенных нефтепродуктов приходилась на категорию «Мазут» (45% от общего объема переработки), то к 2020 г. ситуация полностью изменилась, и доля производимого топливо данного вида существенно сократилась практически на 18 процентных пункта и составила в отчетном периоде всего 27% в общем объеме производства нефтепродуктов. С начала 2000-х гг. в структуре производства нефтепродуктов наблюдается преобладание дизельного топлива, доля которого увеличилась на 13 процентных пунктов по сравнению с 2020 г. и продолжала увеличиваться. Также стоит отметить положительные сдвиги в динамике такого показателя, как «Глубина переработки сырой нефти»: так, на 1991 г. его значение составляло 67%, а в 2020 г. – уже 84%, что говорит о развитии технологий переработки и понимании необходимости ухода от экспорта сырой нефти в сторону продажи обработанного продукта.

Далее проведем анализ положения топливно-энергетического комплекса России в современных условиях геополитического кризиса и санкционного давления.

По итогам 2023 г. странами Запада был введен целый комплекс санкций против энергетической отрасли России, затрагивающий основные аспекты ее функционирования:

– запрет поставок продукции российского топливно-энергетического комплекса;

– эмбарго на поставки российских нефтепродуктов;

– установление ценовых планок при морской транспортировке нефтепродуктов, их страховании и финансировании;

– запрет инвестирования в отрасль, поставок оборудования, оказания ремонтных услуг для отрасли;

– ограничения на добычу, транспортировку российских нефтепродуктов западными компаниями.

Кроме того, имеет место риск давления со стороны западных стран на новых основных партнеров России по экспорту энергоносителей: страны Юго-Восточной Азии, Африки и Латинской Америки, а также Индию и Китай. Данное обстоятельство вынуждает отрасль разрабатывать и применять более сложные логистические схемы через третьи стороны, что повышает издержки и снижает эффективность.

Проведенное исследование и получение выводов относительно тенденций и закономерностей мирового рынка энергоресурсов в условиях кризисов и их влияния на российский топливно-энергетический комплекс позволяют провести сопоставление с результатами отечественных ученых. Авторские выводы относительно угроз, связанных с переходом Европейского союза (одного из основных импортеров российских энергоресурсов) на «зеленую энергетику», согласуются с мнением коллектива авторов под руководством И.И. Глотовой, которые приходят к выводу, что для успешного развития топливно-энергетического сектора России необходимы «развитие экспорта продуктов с глубокой степенью переработки» и «развитие высокотехнологичных отраслей» [6, с. 82–84]. В работе В.В. Смирнова и А.В. Мулендеевой постулируется вывод о высокой волатильной динамике производства «автобензина, дизтоплива, экспорта сырой нефти и добычи природного газа» [9, с. 14–25], что формирует угрозы для дальнейшего развития отрасли. Данные заключения, полностью согласующиеся с выводами, полученными автором, указывают на высокую зависимость внутрироссийского производства углеводородов и продуктов их переработки от мирового рынка и кризисов. Обращаясь к результатам исследования И.Л. Митюшиной [3], стоит отметить, что предлагаемые автором выводы о развитии топливно-энергетического сектора неоправданно оптимистичны и лежат в области наращивания добычи и экспорта углеводородов. Даже не учитывая искусственно сформированную систему санкций, продолжительность которых зависит от факторов сугубо политического характера, зарождающиеся мировые тенденции на декарбонизацию промышленного производства и переход ряда развитых стран к «зеленой энергетике» формируют угрозы национальной безопасности России. Также не согласимся с оптимистичной оценкой ситуации в топливно-энергетическом секторе экономики России, представленной в исследовании К.О. Пятышева и Н.А. Флегонтова [11]. По мнению авторов, «пандемии COVID-19 не удалось переломить те долгосрочные тенденции, которые сложились в нефтяном, газовом и угольном экспорте России как в отношении их долей в мировом экспорте, так и во внутренней добыче» [11, с. 126]. Результаты проведенного автором количественного и качественного анализа проблемы показывают, что события 2020 г., а также мировые тенденции в области декарбонизации производств закладывают глобальный тренд на снижение потребления углеводородов и в долгосрочной перспективе в любом случае приведут к снижению мировой роли российского экспорта. Необходимо отметить, что происходящие на мировом уровне изменения в концептуальных подходах к производству и потреблению энергоресурсов, в частности нефтепродуктов, демонстрируют первоначальную важность технологий как фактора долгосрочного развития энергетического сектора. В связи с этим основные риски энергобезопасности России, а также риски самой экономики, системообразующей отраслью которой является энергетика, связаны, конечно же, с технологическими аспектами развития ТЭК. Ряд научных публикаций акцентирует внимание на данной проблеме. Так, в работе Т.Р. Ахметова [8] указываются пути ее решения. Во-первых, это необходимость выделения достаточного финансирования на технологическое развитие от экспортных доходов самих компаний отрасли. Во-вторых, возможность кооперации и налаживания производственной кооперации в области развития технологий добычи и переработки энергоносителей с компаниями из дружественных на сегодняшний день стран.

Выводы

Подводя итог проведенного исследования основных тенденций и закономерностей в мировом производстве и потреблении энергии и его влиянии на российскую экономику, можно сделать ряд выводов.

1. Динамика добычи углеводородов и их экспорта Россией, имеющая устойчивую тенденцию к росту на протяжении последних 25 лет, была прервана в 2020 г. в результате спада спроса на мировом рынке, что, в свою очередь, вызвано остановкой работы части промышленных компаний вследствие борьбы с распространением вируса COVID-19. Тревожной тенденцией стал рост себестоимости добычи нефти при нестабильном (а в некоторые периоды падающем) мировом рынке энергоресурсов, что создало дополнительные риски потери части дохода частного сектора и российского государства.

2. Переход стран Европейского союза на «зеленую энергетику» формирует угрозы экономической безопасности России как лидирующего экспортера нефти, газа и угля на долгосрочную перспективу. В связи с этим необходима разработка стратегии, направленной на перестройку структуру экономики страны с учетом современных трендов.

3. Современная ситуация санкционного давления в рамках геополитического кризиса ставит российскую энергетическую отрасль перед необходимостью разрабатывать новые направления экспортных логистических цепочек, что может снижать эффективность отрасли за счет увеличения издержек, вынужденного принятия невыгодных условий. Одновременно для обеспечения конкурентоспособности и укрепления своих позиций в долгосрочной перспективе отрасли требуется создание системы инвестиционно-технологических связей с компаниями дружественных стран.

Таким образом, очевидна востребованность дальнейших исследований как в области оценок, прогнозов и влияния факторов развития российского ТЭК на фоне мировых тенденций, так и в области анализа и поиска возможностей модернизации российского энергетического сектора и повышения уровня технологичности российской экономики в целом.

Библиографическая ссылка

Лосева А.В. АНАЛИЗ ТРАЕКТОРИЙ РАЗВИТИЯ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА РОССИИ НА МИРОВОМ И ВНУТРЕННЕМ РЫНКАХ // Фундаментальные исследования. 2024. № 6. С. 49-55;URL: https://fundamental-research.ru/en/article/view?id=43627 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43627