Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CRYPTOCURRENCY MARKET IN THE FINANCIAL MARKET SYSTEM

С момента появления Биткойна Накамото (2008) криптовалюты привлекли внимание розничных инвесторов в большей степени за счет децентрализации, безопасности проведения транзакций и возможности для спекуляции. Несмотря на то, что институциональные инвесторы также вышли на этот рынок [1], индустрия криптовалют все еще находится на зарождающейся стадии с относительно короткой историей по сравнению с более классическими активами. Именно на этом этапе динамику рынка криптовалют можно охарактеризовать высокой степенью волатильности. Если изучить графики, то видно, что доходность криптовалюты, как правило, демонстрирует инверсию асимметричной модели, называемой эффектом кредитного плеча, когда положительная доходность увеличивает будущую волатильность больше, чем отрицательная доходность, в отличие от традиционных классов активов, таких как акции [2; 3]. В частности, этот противоречивый эффект во многом обусловлен феноменом страха упустить выгоду среди розничных инвесторов и преобладанием спекулятивных торговых стратегий. Эти элементы создают проблемы для разработки методологий ценообразования активов, что повышает интерес среди ученых [4].

Внедрение первых фьючерсов на биткойны в октябре 2017 года ознаменовало значительный шаг на пути к снижению высокой волатильности валюты, ускорению роста рынка [5; 6]. Хотя эти деривативы предоставляют инвестору возможность хеджировать портфель криптовалют [7], ожидаемая стабилизация и зрелость рынка к настоящему времени с помощью этих финансовых инструментов не были полностью реализованы.

Несмотря на большое число научных исследований, остается много нерешенных вопросов по поводу роли и места рынка криптовалют в системе финансового рынка, его структуры, влияния на рынок капитала и рынок денег.

В научной литературе имеются противоречия по вопросам места рынка криптовалюты в системе финансового рынка. Одни ученые утверждают, что рынок криптовалют ближе к рынку денег, т.к. криптовалюты выполняют некоторые функции денег, такие как средство обмена, расчетная единица и средство сбережения. Они подчеркивают, что криптовалюты могут использоваться для покупки товаров и услуг, а также для накопления стоимости, несмотря на их высокую волатильность [8].

С другой стороны, ряд ученых считает, что рынок криптовалют ближе к рынку капитала, поскольку криптовалюты рассматриваются многими инвесторами как актив для спекулятивных операций. Ученые акцентируют внимание на инвестиционном потенциале криптовалют и их схожести с акциями и другими финансовыми инструментами [9]. Появление криптовалютных деривативов, таких как фьючерсы и опционы на биткоин, усиливает аргументы в пользу их классификации как объектов рынка капитала.

Цель данной статьи – определить особенности функционирования, роль и место рынка криптовалют в системе финансового рынка, представить его структуру.

Материалы и методы исследования

В статье представлены результаты многолетнего исследования природы создания и обращения криптовалют на финансовом рынке. С целью подтверждения авторской точки зрения относительно обособленного места рынка криптовалют в системе финансового рынка от рынков денег и финансового капитала был проведен широкий обзор научной и специализированной литературы по теме исследования за период с 2008 г. до настоящих дней. Источниками информации стали научные труды, опубликованные в системах Sciencedirect, Elibrary, GoogleScholar, Researchgate.

Основными методами исследования стали классические методы научного познания: анализ литературы, эмпирический, сравнительный анализ, синтез.

Результаты исследования и их обсуждение

Массовый крах банковского сектора, вызванный финансовым кризисом 2008 года, с одной стороны, и отсутствие безопасности в финансовых учреждениях, с другой, привели к бурному развитию криптовалют. Этот рост криптовалют привлек внимание ученых и профессиональных инвесторов и спекулянтов.

Рынок криптовалют является сложным из-за большого количества криптовалют на рынке. Более того, анонимность большинства пользователей криптовалюты, большое количество спекулянтов в данном сегменте создают препятствия для обеспечения стабильности рынка.

Волатильность и надежность биткойна была темой многочисленных дискуссий с момента его создания. Инвесторы, трейдеры и правительства многих стран имеют разные мнения о ценности, безопасности, стабильности и будущем криптовалюты. Внедрение торговли фьючерсами на биткойны должно было способствовать стабилизации рынка, цен на биткойн, но по факту добавило еще один уровень сложности к вопросу надежности и регулирования рынка криптовалют.

Волатильность биткойна можно объяснить множеством факторов (рис. 1). Решающими факторами нестабильности цен на криптовалюту являются ее ограниченное предложение, тот факт, что стоимость не основана на какой-либо внутренней стоимости, такой как золото или серебро, – вместо этого она полагается исключительно на спрос и предложение. Другие факторы включают изменения в регулировании, инвестиционные тенденции и новостные события – любые новости (положительные или отрицательные) могут спровоцировать резкие движения цен.

Рис. 1. Основные причины высокой волатильности криптовалют

Рис. 2. Состав финансового рынка

Одним из способов снижения ценового риска является использование деривативов. Фьючерсы использовались на финансовых рынках на протяжении десятилетий, но в мир криптовалют эта концепция вошла лишь недавно. Согласно мнению Д. Боури [2], торговля фьючерсами на биткойны позволяет инвесторам застраховаться от краткосрочной волатильности, в то же время инвестируя в долгосрочный рост рынка криптовалют.

Однако авторы считают, что введение торговли фьючерсами может как повысить стабильность цены биткойна, так и привести к увеличению спекуляций на рынке криптовалют. Отсутствие регулирования на рынке криптовалют усугубляет эти проблемы.

Как отмечает CoinMarketCap.com, рынок производных финансовых инструментов для криптовалюты остается слаборазвитым и достаточно сильно фрагментированным среди более чем 50 централизованных бирж. Эта фрагментация очевидна при сравнении среднедневного условного объема торговли опционами на криптовалюту на Binance (50 миллионов долларов США) с дневным объемом торговли опционами на акции в размере 4 миллиардов долларов США только на CBOE [10].

Таким образом, к особенностям функционирования рынка криптовалют относятся:

– технология создания;

– высокая волатильность;

– децентрализованный характер совершения операций;

– анонимность большого числа участников рынка криптовалют;

– слабая развитость и высокая фрагментация рынка производных финансовых инструментов для криптовалюты;

– глобальный характер его развития и функционирования, отсутствие границ и препятствий для перевода средств;

– широкие возможности использования блокчейна и криптовалют благодаря инновационным технологиям;

– сложности и неопределенность в регулировании рынка.

Эти особенности делают рынок криптовалют уникальным. Авторы считают, что рынок криптовалют представляет собой совершенно новую категорию финансовых инструментов, которые не полностью вписываются в традиционные классификации (рис. 2).

В доказательство того, что рынок криптовалют – это обособленный рынок от рынка финансового капитала и рынка денег, представлена сравнительная характеристика атрибутивных признаков (табл. 1).

Таблица 1

Атрибутивные признаки рынка криптовалют в сравнении с рынком денег и рынком финансового капитала

|

Атрибутивный признак |

Рынок криптовалют |

Рынок денег |

Рынок финансового капитала |

|

Децентрализация |

Отсутствие центрального управляющего органа, управление через блокчейн и сети |

Центральные банки и финансовые учреждения управляют денежной политикой |

Управление регулирующими органами и финансовыми институтами |

|

Технологическая основа |

Смарт-контракты, блокчейн, децентрализованные технологии |

Традиционные банковские и платежные системы |

Биржи, депозитарии, электронные системы торговли и учета |

|

Глобальный доступ |

Круглосуточный доступ, участие из любой точки мира |

Ограничен часами работы банковских структур, финансовых учреждений |

Ограничен часами работы бирж и регламентом финансовых институтов |

|

Анонимность и конфиденциальность |

Высокий уровень анонимности или псевдоанонимности |

Прозрачность транзакций, требование идентификации |

Прозрачность, регулируемые транзакции, требование идентификации |

|

Уникальные экономические функции |

Выполнение функций денег с отличиями, средство обмена, расчетная единица |

Средство обмена, расчетная единица, средство сбережения |

Инструменты для инвестиций и привлечения капитала |

|

Нормативно-правовое регулирование |

Разнообразие подходов к регулированию в разных странах |

Централизованное регулирование центральными банками и государственными органами |

Строгое регулирование национальными и международными финансовыми регуляторами |

|

Волатильность |

Значительные колебания цен, высокая прибыль и риски |

Относительно стабильные курсы валют |

Волатильность в зависимости от стоимости активов (акции, облигации), средний уровень риска |

|

Инновационный характер |

Постоянное развитие новых технологий и решений |

Относительная стабильность. Из новшеств – появление цифровых денег |

Новые финансовые инструменты, развитие электронных торговых систем |

|

Уязвимость для киберугроз |

Высокий риск хакерских атак и мошенничества, требование повышенной безопасности |

Защита банковскими системами безопасности |

Киберугрозы, требование кибербезопасности для торговых и учетных систем |

Авторы считают, что рынок криптовалют не может быть включен в структуру рынка денег. В отличие от традиционных валют, контролируемых центральными банками и регулируемых государственными органами, криптовалюты функционируют на основе блокчейн-технологий, обеспечивающих децентрализованное управление и подтверждение транзакций без центрального органа. Более того, высокая волатильность криптовалют значительно ограничивает, хотя и не исключает полностью их способность выполнять основные функции денег, такие как средство сбережения и расчетная единица. В отличие от криптовалюты, токены могут выполнять более широкий перечень функций (доступ к услугам, участие в проектах, представление доли в каком-либо активе), при этом такие виды токенов не выполняют рассмотренные ранее функции денег (табл. 2).

В отличие от традиционных финансовых инструментов, таких как акции и облигации, которые строго регулируются и торгуются на централизованных биржах, криптовалюты торгуются на децентрализованных платформах и часто не подчиняются тем же юридическим и финансовым стандартам. Кроме того, децентрализованное управление и инновационный характер криптовалют, включающий такие технологии, как смарт-контракты и децентрализованные приложения (dApps), расширяют их функциональность за пределы традиционных инвестиционных активов, что делает их классификацию в рамках существующих рынков финансового капитала невозможной.

Рынок криптовалют на сегодняшний день представляет собой сложную и многоуровневую экосистему, включающую различные элементы, основные из которых показаны на рисунке 3.

Таблица 2

Сравнительная оценка функций

|

Функции |

Криптовалюты |

Токены |

Деньги |

Финансовые активы |

|

Средство обмена |

Да |

Иногда (утилитарные токены) |

Да |

Нет |

|

Расчетная единица |

Да (ограниченно) |

Нет |

Да |

Нет |

|

Средство сбережения |

Да (волатильно) |

Нет |

Да |

Да |

|

Средство передачи стоимости |

Да |

Нет |

Да |

Нет |

|

Инвестиционный инструмент |

Да |

Да |

Нет |

Да |

|

Доступ к услугам |

Нет |

Да (утилитарные токены) |

Нет |

Нет |

|

Участие в управлении |

Нет |

Да (утилитарные токены) |

Нет |

Нет |

|

Право на доход |

Нет |

Да (секьюрити- токены) |

Нет |

Да |

|

Хеджирование рисков |

Нет |

Нет |

Нет |

Да |

|

Средство финансирования |

Нет |

Да (секьюрити- токены) |

Нет |

Да |

|

Доходное средство |

Нет |

Да (секьюрити- токены) |

Нет |

Да |

|

Инструмент сохранения стоимости |

Да (волатильно) |

Нет |

Да |

Да |

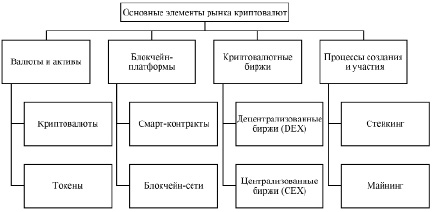

Рис. 3. Основные элементы рынка криптовалют

Совмещение в криптовалюте некоторых функций денег и одновременно финансового капитала, расширение функций применения токенов, их иные технологическая основа и процессы создания и обращения, децентрализованный характер функционирования позволяют с высокой степенью обоснованности выделить рынок криптовалют в отдельный элемент финансового рынка наряду с рынком финансового капитала и рынком денег.

Попытки урегулирования и стабилизации цен на рынке криптовалют посредством внедрения деривативов не решили полностью поставленную задачу. Рынок по-прежнему зависим исключительно от спроса и предложений на рынке, новостной составляющей. К настоящему моменту времени механизмы правового регулирования децентрализованных площадок обращения криптовалют, токенов несовершенны или вовсе не разработаны в некоторых странах, что также выделяет этот рынок в системе финансов.

Библиографическая ссылка

Абузов А.Ю., Коновалова М.Е. РЫНОК КРИПТОВАЛЮТ В СИСТЕМЕ ФИНАНСОВОГО РЫНКА // Фундаментальные исследования. 2024. № 6. С. 8-13;URL: https://fundamental-research.ru/en/article/view?id=43622 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43622