Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ORGANIZATION OF SUSTAINABLE DEVELOPMENT MANAGEMENT OF THE ENTERPRISE AS A FACTOR OF SUCCESSFUL IMPLEMENTATION OF THE OPERATION STRATEGY

Современные исследования потенциала устойчивого развития промышленных предприятий показывают, что многие его составляющие достаточно глубоко разработаны. Так, значительное число работ посвящено изучению содержательных аспектов устойчивого развития. Ряд авторов включают в это понятие все виды деятельности предприятия, а именно финансовую, производственную, социальную, инновационную и т.д., а также совокупность свойств успешно функционирующего предприятия: финансовую стабильность, развитость методического обеспечения управления и кадрового потенциала, наличие системы инновационного и стратегического менеджмента, социальную ориентацию и т.д. [1, с. 16–21; 2, с. 195–196]. Вопросы изучения стратегического управления устойчивым развитием компаний нашли отражение в работах ряда отечественных исследователей [3, с. 13–35; 4, с. 27–28; 5, с. 7–30].

Однако для эффективного стратегического менеджмента устойчивого развития предприятия крайне важным в его организации является обоснованное выделение уровней ответственности [6, с. 26–31; 7, с. 18–26; 8, с. 15–31].

Учитывая отраслевую специфику деятельности предприятия, особенности организационной составляющей, а также в зависимости от взаимосвязей/разрозненности подразделений необходимо выбрать и сформировать соответствующую организационную структуру управления, наиболее полно отвечающую целям устойчивого развития.

Цель исследования состоит в систематизации и критическом анализе типичной практики организации стратегического управления устойчивым развитием предприятия кабельной промышленности и разработке предложений по ее совершенствованию в условиях нарастания негативного влияния внешних факторов и нестабильной рыночной среды.

Материалы и методы исследования

Исследование проведено с использованием информации из открытых источников, в том числе монографий, научных публикаций в периодических изданиях, официальных статистических материалов, данных предприятия, составившего объект исследования.

С учетом принципов системного подхода для решения поставленных задач были использованы метод наблюдения, графический, аналитический, статистический методы.

Результаты исследования и их обсуждение

В российских промышленных компаниях наиболее распространенным типом организационной структуры управления является линейно-функциональный. Достоинства линейно-функциональной структуры:

− линейные руководители освобождаются от решения многих специальных вопросов;

− возрастает обоснованность информации для принимаемых стратегических решений.

Ее очевидные недостатки:

− относительно слабые горизонтальные связи между подразделениями;

− высокая концентрация организационно-управленченческих полномочий на уровне топ-менеджмента компании.

В контексте организации стратегического управления устойчивым развитием указанные характеристики линейно-функциональной структуры управления необходимо оценивать с учетом отраслевых особенностей производственной деятельности предприятий и других факторов влияния. Поэтому исследование проведено на примере предприятия кабельной отрасли.

Важно учитывать тенденции стратегического развития отрасли, долгосрочные отраслевые проекты и новейшие разработки и т.п. В этом смысле авторы отмечают тенденции, определенные самой крупной ассоциацией производителей кабельной продукции в странах СНГ, – Ассоциацией «Электрокабель».

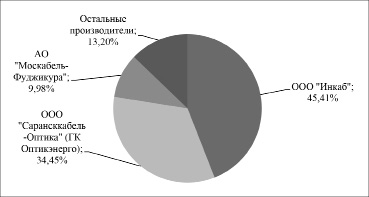

Состояние рынка кабельной продукции последних лет обуславливается потенциалом прогнозирования, подтверждающего возможность достижения устойчивости предприятий, однако рынок зависим от крупных проектов, в том числе реализуемых ведущими компаниями в соответствии с их стратегическими целями. Это наглядно демонстрирует практика одного из лидеров отрасли – ООО «Сарансккабель-Оптика», где в начале 2019 года был введен в эксплуатацию новый производственный цех, в котором установлено несколько комплектов оборудования. Первая часть оборудования была предназначена для производства оптического кабеля, вторая – для производства медных симметричных кабелей парной скрутки. Кроме того, реализовано производство трубок из алюминиевых сплавов, что стало в тот период абсолютно новым направлением для предприятия. ООО «Сарансккабель-Оптика» уверенно наращивает долю рынка, причем темпы роста превосходят основных конкурентов. Структура рынка предприятий кабельной промышленности представлена на рисунке 1.

Как видно из рисунка, в рассматриваемом периоде ООО «Сарансккабель-Оптика» занимало второе место среди предприятий кабельной промышленности РФ и обладало 34,45% доли рынка, уступая ООО «Инкаб», которое покрывало 45,41% рынка. Остальные прямые конкуренты обладали незначительной долей рынка, что объяснялось их работой с конкретными постоянными потребителями. Авторы отмечают, что объемы выпуска и продаж продукции совпадали, так как предприятия производили продукцию непосредственно после поступления заказа.

Таким образом, ООО «Сарансккабель-Оптика» вело и ведет активную производственную и коммерческую деятельность, направленную на повышение собственной доли рынка, при сохранении высокого уровня прибыльности продаж [10].

Рис. 1. Структура производства кабельной продукции предприятиями кабельной промышленности стран СНГ на начало 2020 г. Источник: составлено по данным Росстата [9]

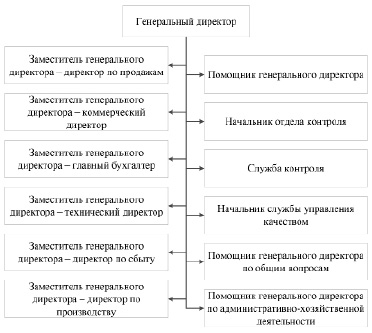

Рис. 2. Фрагмент организационной структуры ООО «Сарансккабель-Оптика» в части процесса стратегического управления

Принимая во внимание специфику деятельности рассматриваемого предприятия, авторы утверждают, что стратегия устойчивого развития и эффективная ее реализация стали одним из основных факторов успешного бизнеса.

Руководствуясь принципом SMART-цели, авторы отмечают важность наличия стратегических целей предприятия, основанных на миссии. Однако руководство предприятия делает акцент на среднесрочные стратегические цели, что вполне объяснимо в условиях сложившейся динамичной рыночной конъюнктуры. Авторы считают, что действующая организационная структура управления характеризуется избыточным количеством структур и сотрудников, подчиненных одному генеральному директору, в то время как у генерального директора в прямом подчинении находятся заместители, являющиеся директорами основных структур предприятия (рис. 2).

По мнению авторов, заместитель директора не должен занимать должность руководителя функционального подразделения, так как это может привести к проблемам вследствие изменения приоритетов стратегического управления устойчивым развитием. Ответственность за реализацию отдельных задач устойчивого развития в ООО «Сарансккабель-Оптика» отражена в функциях отдела продаж и помощника генерального директора по общим вопросам. В то же время отдел продаж должен осуществлять стратегические мероприятия в рамках своего направления работ, однако к его функциям относится разработка и реализация стратегии развития инновационных проектов и маркетинга, что выходит за принятые рамки деятельности этого подразделения. С позиции стратегического управления устойчивым развитием реализация данной функции призвана обеспечить укрепление положения предприятия на занимаемых рынках, а также освоение новых путем разработки и реализации инновационной продукции.

Формально осуществление стратегического управления в социальной сфере предприятия возложено на помощника генерального директора по общим вопросам. Авторы отмечают, что у данного специалиста нет подчиненных, т.е. за реализацию социальной политики отвечает один человек.

Кроме того, к задачам сотрудников отдела продаж относится большое количество разносторонних обязанностей, как, например, «Контроль реализации стратегии и тактики управления проектами, маркетингом, продажами и полученными результатами», «Мониторинг и анализ требований к инновационной и общей продукции», «Оформление договоров, выставление счетов», «Оформление распоряжений на изготовление кабельной продукции». Авторы полагают, что подобное распределение функций не отвечает потребностям эффективного управления и реализации стратегии устойчивого развития, так как фактически один отдел ответственен за разработку и реализацию стратегий, маркетинговые исследования и продажи. Следовательно, вмененные функции не способствуют корректной реализации задач устойчивого развития, поэтому они должны быть рационально распределены между другими специализированными отделами.

Помимо того, что формально только два подразделения ответственны за мероприятия в области устойчивого развития в рамках своих функций, в этой работе участвует лишь один заместитель генерального директора из шести.

Устойчивое развитие также зависит от организационной культуры, направленной на реализацию его стратегических целей. Однако на предприятии нет формализованной корпоративной культуры, организационных поведенческих установок и т.д. Но сложившаяся организационная культура ближе всего к клановой культуре, выделенной учеными К. Камероном и Р. Куинном [11, с. 41–43]. Коллектив предприятия сплочен и дружен, нет открытого соперничества и конфликтов на личной основе. Наблюдается взаимовыручка и взаимопомощь, поощрение коллективной работы и кооперации. С точки зрения авторов, подобная культура может способствовать грамотной организации стратегического управления устойчивым развитием предприятия, так как коллектив заинтересован не только в личном развитии, но и в развитии организации в целом.

Организация стратегического управления устойчивым развитием предприятия – это действительно важный фактор и условие успешной реализации стратегии устойчивого развития, он напрямую связан с нормативным и методическим обеспечением этого процесса. Для выполнения поставленных стратегических задач, а также реализации своих функций персонал должен иметь в распоряжении регламентирующие документы, позволяющие точно определять их задачи и полномочия.

Например, в ООО «Сарансккабель-Оптика» используется пакет стандартов организации, регламентирующих все аспекты деятельности. В стандартах СТО 1.1-2019 СМК «Анализ со стороны руководства» и СТО 1.2-2019 СМК «Среда организации, лидерство руководства» отражены положения, касающиеся руководства предприятия, его функций, ответственности, принципов и т.д. Однако в данных стандартах не представлена стратегическая функция руководства [10].

Как следствие, стандарты не ориентированы на систему стратегического менеджмента, поэтому их нельзя рассматривать в качестве элементов нормативно-методического обеспечения стратегического управления устойчивым развитием. На предприятии также существуют документы, регламентирующие деятельность подразделений, – Положения о подразделениях, однако вопросы разработки стратегии и ее реализации в рамках подразделений отражены только в двух документах. Кроме того, данные документы лишь выделяют стратегическую функцию отдела в рассматриваемой области, но не регламентируют эту деятельность и не помогают в принятии общеорганизационных стратегических решений и решений, направленных на реализацию стратегических задач устойчивого развития, в частности. Исходя из этого, данные документы нельзя полностью отнести к нормативному обеспечению стратегического управления устойчивым развитием.

Также на предприятии отсутствуют какие-либо регламентированные методики стратегического управления устойчивым развитием. В результате в подразделениях, отвечающих за стратегическое развитие, сложилась своя процедура принятия решений. Так, решения, затрагивающие стратегическую перспективу, принимаются на основе информации, полученной в ходе текущих работ, в том числе от клиентов и сотрудников предприятия.

На основе анализа рынка, а также потенциальных рынков, принимаются решения о разработке и реализации новых проектов, позволяющих обеспечить будущие конкурентные преимущества предприятия. Работа по внутренней методике подразделения не предполагает взаимодействие с вышестоящим руководством в вопросах анализа внутренней и внешней среды. Выводы и решения по результатам такого анализа принимаются внутри подразделений, задействованных в работах над проектами.

В рамках реализации социальной составляющей устойчивого развития основное внимание уделяется общению с персоналом и анализу информации, полученной непосредственно от заинтересованных лиц. Так, например, на предприятии действует система, позволяющая работникам подать предложения по улучшению условий и качества труда, эффективности использования ресурсов и т.д. Данные предложения в обязательном порядке рассматриваются непосредственными руководителями с целью последующей их передачи вышестоящему руководству. На предприятии регулярно проводятся встречи с генеральным директором и ответственным за социальную политику, в ходе которых происходит прямой диалог, обсуждаются возможные проблемы, а также реальные итоги проводимой социальной работы.

Обобщая вышесказанное, авторы отмечают, что иных документов, инструкций, положений, регламентированных методик и т.д., так или иначе поддерживающих стратегическое управление, нет, вследствие чего делается следующий вывод: на предприятии отсутствует системное методическое обеспечение стратегического управления устойчивым развитием. Персонал, ответственный за реализацию стратегических задач, не имеет в своем распоряжении необходимых нормативных и методических документов, что, по мнению авторов, не способствует объективности принимаемых стратегических решений в отношении устойчивого развития предприятия.

Для эффективной организации стратегического управления устойчивым развитием предприятия особое значение имеет качество информационного обеспечения. «Именно с получения и обработки информации начинается процесс разработки и принятия решений и действий, направленных на реализацию стратегических целей устойчивого развития предприятия» [1, с. 24].

В ООО «Сарансккабель-Оптика» действует система хранения информации, в том числе необходимой для реализации стратегии, однако доступ к ней затруднен. Большинство статистических данных формализовано в виде таблиц и хранится на серверах предприятия. Распоряжения на производство, а также другая распорядительная документация хранятся только в бумажном варианте. Информация по складским запасам продукции, наличию материалов собирается кладовщиками путем ручного пересчета без применения цифровых систем учета, например по штрих-кодам, затем вносится в общую таблицу. Также в ООО «Сарансккабель-Оптика» используются такие программы, как «Консультант Плюс», пакет решений Microsoft Office, специализированные программные продукты, предназначенные для отслеживания характеристик производимой продукции, используется Всемирная сеть Internet и др. Системы сбора и хранения информации в формате «Системы управления знаниями» на предприятии нет.

По мнению авторов, существующая система информационного обеспечения стратегического управления, в том числе устойчивым развитием, имеет низкую эффективность, при этом существует высокая вероятность потери или искажения информации в процессе сбора, передачи и хранения.

Основным идентификатором устойчивого развития предприятия является отчет, в котором отражены ключевые показатели деятельности по аспектам устойчивого развития. Данный отчет показывает заинтересованным сторонам как текущее положение дел, так и стратегические ориентиры и цели устойчивого развития предприятия. Отчет по устойчивому развитию публикуется с определенной периодичностью, чаще раз в год. Существуют определенные стандарты отчетности, один из наиболее распространенных разработан организацией Global Reporting Initiative (GRI).

В ООО «Сарансккабель-Оптика» не практикуется формирование и публикация отчета в области устойчивого развития, также нет других документов, которые отражают совокупность показателей по аспектам устойчивого развития: экономическому, социальному, экологическому. Однако, изучив регулярную отчетность предприятия, а также внутреннюю документацию, авторы пришли к выводу, что на предприятии ведется учет определенных показателей, которые можно идентифицировать как показатели устойчивого развития предприятия.

В рамках исследования были проанализированы отчеты в области устойчивого развития ведущих компаний по производству волоконно-оптического кабеля: CommScope, Inc., OFS Fitel, LLC, Prysmian SpA. В результате анализа были выделены три группы показателей, которые, с точки зрения авторов, наиболее полно отражают текущий уровень устойчивого развития предприятия кабельной промышленности, в условиях конфиденциальности корпоративной информации и недостаточного количества информации, и которые могут составить необходимую аналитическую базу для формирования исходной информации о параметрах устойчивого развития исследуемого предприятия (таблица).

Первая группа показателей отражает экономическую сторону деятельности предприятия, успешность его присутствия на рынке, а также возможность финансового обеспечения роста и развития предприятия в кризисных условиях.

Вторая группа показателей отражает социальную деятельность предприятия, то, насколько эффективно ведется политика охраны труда, работа по развитию и обучению персонала, развитию его культурного и этического уровня, качества жизни и труда.

Последняя группа показателей, представленная в таблице, характеризует деятельность предприятия по экологическому аспекту устойчивого развития. Показатели отражают, как предприятие влияет на экологию, и какие действия предпринимаются для улучшения экологической обстановки.

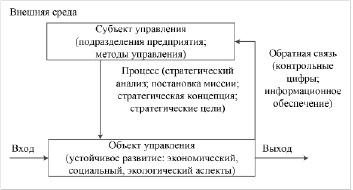

Кроме того, авторами предложена к реализации в ООО «Сарансккабель-Оптика» модель системы стратегического управления устойчивым развитием, которая должна позволить определять его цели и задачи, зоны ответственности и полномочий подразделений предприятия (рис. 3).

Рекомендуемые показатели устойчивого развития предприятия кабельной промышленности

|

Группа показателей |

Показатели устойчивого развития предприятия |

|

Показатели экономического аспекта устойчивого развития |

Объем продаж, тыс. рублей |

|

Доля материальных затрат в себестоимости продукции, % |

|

|

Коэффициент финансовой независимости |

|

|

Потери от брака, % |

|

|

Динамика роста производительности труда, % |

|

|

Показатели социального аспекта устойчивого развития |

Коэффициент травматизма |

|

Коэффициент смертельного травматизма |

|

|

Затраты на улучшение условий и охраны труда, тыс. рублей |

|

|

Текучесть кадров, % |

|

|

Расходы на социальную политику предприятия, тыс. рублей |

|

|

Показатели экологического аспекта устойчивого развития |

Затраты, связанные с природоохранными мероприятиями, тыс. рублей |

|

Общее количество выбросов, тыс. тонн |

|

|

Общее количество потребленной энергии, млн кВт/ч |

|

|

Общее количество потребленной воды, тыс. кубометров |

|

|

Общее количество отходов, тонн |

|

|

Затраты на утилизацию отходов, тыс. рублей |

Примечание: составлено по: [2, с. 197–200; 12, с. 136]

Рис. 3. Модель системы стратегического управления устойчивым развитием, рекомендуемая для ООО «Сарансккабель-Оптика»

Заключение

Таким образом, авторы констатируют, что в ООО «Сарансккабель-Оптика» отсутствует специализированное организационное и методическое обеспечение стратегического управления устойчивым развитием. Отсутствует система стратегического управления устойчивым развитием, все действия руководством осуществляются интуитивно, с опорой на опыт и коллективные знания. Информационное обеспечение стратегического управления устойчивым развитием, созданное на предприятии, нельзя классифицировать как системное, так как имеются проблемы в механизме доступа и сбора необходимой информации, в том числе и стратегической направленности. В целом, с точки зрения авторов, сложившаяся ситуация характеризуется наличием проблем в области организации стратегического управления бизнесом и является достаточно типичной для многих отраслевых компаний.

Для решения указанных проблем в части развития организационного, нормативно-методического и информационного обеспечения процесса разработки и реализации стратегии устойчивого развития ООО «Сарансккабель-Оптика» авторами предложена система показателей устойчивого развития, включающая три группы индикаторов, и модель системы стратегического управления устойчивым развитием предприятия.

Разработанные предложения могут быть реализованы также на других предприятиях кабельной отрасли, поскольку носят универсальный характер и достаточно успешно адаптированы в различных условиях устойчивости их бизнеса.

Библиографическая ссылка

Марабаева Л.В., Сысоева Е.А. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ УСТОЙЧИВЫМ РАЗВИТИЕМ ПРЕДПРИЯТИЯ КАК ФАКТОР УСПЕШНОЙ РЕАЛИЗАЦИИ СТРАТЕГИИ ДЕЯТЕЛЬНОСТИ // Фундаментальные исследования. 2024. № 5. С. 99-105;URL: https://fundamental-research.ru/en/article/view?id=43621 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43621