Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

COMPLIANCE CONTROL PROMOTION IN THE BANKING SECTOR OF RUSSIA

Повышение прозрачности деятельности коммерческих банков и управление рисками в этой сфере являются первостепенными задачами для банковской системы России, служат основой финансовой устойчивости экономики страны. В этом контексте особое значение приобретает комплаенс-контроль (compliance control) – система контроля, направленная на обеспечение соответствия деятельности банков требованиям законодательства, стандартам (включая международные), внутренним нормативным документам [1]. Современные условия хозяйствования характеризуются крайне динамичными и активными изменениями во внешней среде. Вопросы влияния на банковскую сферу со стороны повестки устойчивого развития, в частности, рассматривались в [2-4], цифровой трансформации в [5], а санкционного давления в [6].

Внедрение системы комплаенс-контроля и ее развитие направлено на снижение рисков в областях нарушения законодательных актов [7], противостояния репутационным потерям и росту финансовых затрат [8], обеспечения информационной безопасности, недопущения осуществления мошеннических схем, отмывания денег и коррупции [9], а также формирования культуры ответственности и формирования этических норм поведения сотрудников [10].

Цель статьи заключается в определении особенностей комплаенс-контроля в банковском секторе экономики России и перспектив его дальнейшего развития.

Материал и методы исследования

В процессе подготовки статьи авторами были использованы общепринятые научные методы, системный и экономический анализ.

Результаты исследования и их обсуждение

Исторически комплаенс-контроль возник как функция противодействия финансированию терроризма, легализации (отмыванию) доходов, полученных незаконным путем, для борьбы с коррупцией [11]. В первые годы XXI века банки и другие финансовые институты столкнулись с необходимостью адаптации к постоянно меняющемуся регулятивному ландшафту и усиливающимся требованиям законодательства. Рекомендации «Compliance и compliance – функция в банках» [12] определяют принципы в этой сфере. Во многих странах были приняты новые законы и регламенты, направленные на противостояние финансированию терроризма, отмыванию денег и на повышение прозрачности в процессе осуществления финансовых операций, Россия и Белоруссия не исключение. После глобального финансового кризиса 2008 года значительно усилились требования к комплаенс-контролю в банковском секторе. В ЕС, например, принятие Четвертой и Пятой директивы по борьбе с отмыванием денег существенно повышает требования к финансовым институтам в части идентификации клиентов и отслеживания подозрительных транзакций [13]. В США подобным целям служит акт о банковской секретности (Bank Secrecy Act), определяющий требования к ведению отчетности [14].

Система комплаенс-контроля в России активно развивается под влиянием как внутренних, так и внешних факторов. Важную роль в этом процессе играют Федеральный закон от 07.08.2001 № 115-ФЗ [15], Положение Банка России № 242-п [16] и другие нормативные акты, направленные на укрепление финансовой стабильности и защиту интересов вкладчиков и инвесторов. Здесь следует отметить, что принятые в начале нулевых годов нормативные акты не утрачивают актуальности с расширением и углублением практики в сфере комплаенс-контроля, в них постоянно вносятся дополнения и изменения.

Расширение применения МСФО в практике отечественных компаний и финансовых организаций, учет специфики регулятивного и культурного контекста в части адаптации международных стандартов, анализ мирового опыта в области комплаенс-контроля и применяемый в бизнесе риск-ориентированный подход позволили Банку России поднять на качественно новый уровень систему внутреннего контроля в российских банках. Центральный банк Российской Федерации играет ключевую роль в формировании и реализации политики в области compliance в финансовом секторе.

ЦБ РФ активно занимается разработкой методических рекомендаций в области управления рисками и повышения эффективности систем внутреннего контроля. Выступает в качестве надзорного органа, значительно увеличивая количество проверок банков на предмет соблюдения требований законодательства, в том числе в части антиотмывочных мероприятий.

Как отмечено в [17], в 2023 году в действие был введен ряд стандартов в области управления рисками информационных угроз финансовых организаций. Однако, по мнению ведущего консультанта по информационной безопасности Aktiv.Consulting, ключевой проблемой является недостаточная степень вовлеченности топ-менеджмента финансовых организаций в процессы управления рисками информационных угроз, несмотря на то что это следует из концептуального подхода Банка России. В качестве основных причин такой ситуации представлен низкий уровень приоритетности вопросов информационной безопасности по сравнению с более понятными операционными задачами, коммуникационные затруднения между финансовыми организациями и бизнесом, низкий уровень осведомленности об угрозах, их изменчивости, формальное отношение к требованиям Банка России.

Современный этап развития комплаенс-контроля характеризуется не только ужесточением нормативных требований, но и активным внедрением инновационных технологий: блокчейн, искусственный интеллект (ИИ), машинное обучение и Big Data-аналитика предлагают новые возможности для эффективного мониторинга и анализа финансовых операций.

Интеграция современных технологических решений в банковскую практику способствует повышению прозрачности и надежности банковской системы страны. Эти технологии помогают банкам не только соблюдать законодательные требования, но и оптимизировать свои внутренние процессы, улучшая качество обслуживания и уменьшая риски. Российские банки стремятся к активному внедрению передовых разработок в сфере информационных технологий для автоматизации процессов анализа данных и мониторинга. Применение таких продуктов позволяет как наращивать общую эффективность, так и сокращать затраты, связанные с соблюдением нормативных требований. Одновременно с этим возникает необходимость в осуществлении затрат на приобретение подобных разработок, лицензий на их использование и т.д.

Несмотря на сложности, многие российские банки уже успешно интегрировали современные IT-решения в свои системы комплаенс-контроля. К примеру, использование систем автоматического распознавания и анализа необычных транзакций помогло значительно повысить эффективность выявления и предотвращения мошеннических действий. Внедрение платформ для управления рисками и регулятивной отчетности на основе ИИ позволяет банкам не только соответствовать требованиям законодательства, но и оптимизировать свои издержки.

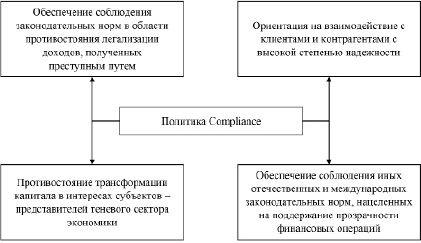

Во всех отечественных коммерческих банках существует система внутреннего контроля. Одной из ее функций является «управление регуляторными рисками» (согласно нормативной документации), иными словами, проведение комплаенс-контроля. Структура политики коммерческих банков в области управления регуляторными рисками представлена на рисунке.

Комплаенс-риски занимают особое место в составе банковских и сопряжены с получением убытков по причине нарушения предписаний Банка России, внутренних банковских нормативных документов, стандартов и, разумеется, законодательных актов.

Политика комплаенс-контроля российских коммерческих банков

Очевидно, что, согласно концепции регулятора, топ-менеджмент коммерческих банков должен выступать внутренним заказчиком для внедрения процессов управления рисками угроз информационного характера и утраты операционной надежности. Однако, по данным [17], процессы управления вышеуказанными рисками, как правило, рассредоточиваются между IT-отделом и подразделением по управлению рисками или же передаются в отдел информационной безопасности банка.

Внутренний аудит также играет ключевую роль в системе комплаенс-контроля, но его задача больше связана с оценкой эффективности системы управления рисками. К функциям сферы комплаенс-контроля следует относить идентификацию регуляторных рисков, определение вероятности их возникновения, оценку потенциальных последствий их реализации, а также мониторинг и разработку документации в области управления вышеуказанными рисками [15].

Эффективность функционирования систем комплаенс-контроля в отечественных коммерческих банках сопряжена с рядом трудностей и проблем, к основным из них относятся:

- высокий уровень требований к квалификации персонала и необходимость ее повышения;

- высокий уровень расходов, сопряженных с внедрением и эксплуатацией системы комплаенс-контроля, что особенно сильно имеет значение для небольших банков;

- необходимость адаптации информационно-программного обеспечения банков к интеграции новых IT-решений сферы compliance;

- наличие перемен регулятивной среды, что требует постоянной адаптации систем и текущей практики в области контроля.

По мнению авторов, развитие комплаенс-контроля в банках России будет продолжать идти по следующим направлениям.

Во-первых, дальнейшее совершенствование законодательной базы в области финансового мониторинга и контроля, а также уточнение требований, предъявляемых к сфере управления банковскими рисками и системе внутреннего контроля.

Во-вторых, роль IT-технологий в области комплаенс-контроля будет неуклонно возрастать, и акцент в этой сфере имеет смысл делать на разработке программного обеспечения, соответствующего принципу гибкости, что способно облегчить интеграцию таких комплаенс-решений в существующие информационно-программные решения.

В-третьих, выведение систем комплаенс-контроля на более высокий уровень обуславливает необходимость обучения персонала, в частности речь может идти о повышении квалификации сотрудников службы внутреннего контроля. Повышение уровня знаний и квалификации персонала непосредственно влияет на успешность реализации политики комплаенс-контроля. Также спрос на образовательные продукты способен создать предложение требуемых образовательных продуктов.

Заключение

Исследование текущего состояния и перспектив развития систем комплаенс-контроля в банковском секторе России позволяет сделать вывод о значительном его вкладе в обеспечение стабильности и надежности финансовой системы страны. Текущее состояние системы комплаенс-контроля в России характеризуется активным развитием и стремлением к соответствию международным стандартам. Перед банковской системой стоят значительные вызовы, но одновременно открываются и новые возможности для улучшения эффективности внутренних контрольных механизмов с помощью современных технологий. Продолжение работы в этом направлении будет способствовать повышению прозрачности и устойчивости финансового сектора страны.

Новые технологические решения способствуют усилению надежности и безопасности финансовых операций, открывают новые возможности для повышения конкурентоспособности банков на рынке, укрепляют доверие со стороны клиентов и регулятора, а также международного сообщества. Продолжение работы по совершенствованию нормативно-правовой базы, интеграции современных технологий и повышению квалификации специалистов позволит еще более эффективно реализовывать цели комплаенс-контроля в России, укреплять финансовую безопасность и стабильность.

Библиографическая ссылка

Румянцева А.Ю., Безгачева О.Л., Церкасевич Л.В. ПРОДВИЖЕНИЕ КОМПЛАЕНС-КОНТРОЛЯ В БАНКОВСКУЮ СФЕРУ РОССИИ // Фундаментальные исследования. 2024. № 5. С. 73-77;URL: https://fundamental-research.ru/en/article/view?id=43616 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43616