Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

PLACE AND ROLE OF POLAND IN ENSURING ENERGY SECURITY OF THE EUROPEAN UNION

Геополитические потрясения 2021-2022 гг. особенно сильно преобразовали позицию Европейского союза относительно обеспечения энергобезопасности как фактора независимости от России. Мировой энергетический кризис, начавшийся осенью 2021 года, значительным образом повлиял на макроэкономическую стабильность политико-экономического объединения, спровоцировав наступление рецессии в регионе. Таким образом, на фоне стремительного роста цен на энергоресурсы, обеспечение энергобезопасности становится одной из наиболее значимых и приоритетных задач для Европейского союза.

Наступлению мирового энергетического кризиса способствовали следующие факторы.

1. Рост спроса на энергоресурсы ввиду восстановления мировой экономики от последствий, вызванных распространением COVID-19. На протяжении 2021 года многие предприятия стран мира начали увеличивать свою производственную активность после локдаунов. За счет этого повысился спрос на энергоносители и, как следствие, ввиду недостаточности предложения, увеличился общий уровень цен. Стоимость нефти марки Brent варьировалась от 51 до 86 долларов за баррель [1]. При этом ежемесячный прирост цен на нефть в среднем составил 3%, на газ – 8% за весь 2021 год.

2. Общемировая тенденция по развитию зеленой энергетики и переходу от использования ископаемого топлива к возобновляемым источникам энергии (ВИЭ). В соответствии с решением, принятым на конференции рамочной конвенции ООН об изменении климата, к 2020 году странам-участникам было необходимо предоставить планы по борьбе с изменением климата, включающие конкретные меры по снижению выбросов CO2 [2]. Поскольку мировое сообщество уделяло все больше внимания экологическим проблемам, в 2021 году на климатическом саммите в Глазго 200 стран подписали соглашение, закрепляющее амбиции по достижению углеродной нейтральности, сокращению использования угля и постепенному отказу от привлечения инвестиций для проектов по производству ископаемых видов топлива. Тем не менее существующие энергетические инновации не позволяли в полной мере удовлетворить общий спрос на генерацию электроэнергии. Таким образом, климатическая повестка негативно повлияла на развитие мировой экономики и спровоцировала наступление мирового энергетического кризиса.

3. Дефицит предложения из-за неблагоприятных погодных условий и незаполненности хранилищ. В 2021 году в Европе наблюдался штиль, а в северной части Атлантического океана было зафиксировано уменьшение скорости ветра, за счет чего произошло снижение выработки на ветряных электростанциях [3]. Так, в 2020 году объем ветряной генерации электроэнергии составлял 512,7 тераватт-час, к 2021 году показатель уменьшился до 503 тераватт-час [4]. При этом ввод дополнительных солнечных электростанций не смог восполнить объем энергии, которая вырабатывалась за счет ВЭС и, в первую очередь, была необходима ряду стран Европейского союза [5]. Также в ЕС сократилась собственная добыча газа: в Великобритании, Нидерландах, Германии, Польше, Дании и Румынии. По данным ассоциации, представляющей интересы европейских операторов газовой инфраструктуры, объем заполненности подземных газовых хранилищ составлял 72% на начало сентября 2021 года [6]. Уровень запасов газа в данный период был минимальным за последние 10 лет (2012-2021 гг.), в то же время наблюдался рост спроса, сопровождающийся повышением цен на энергоносители.

Целью настоящего исследования является оценка влияния геополитической неопределенности на обеспечение энергобезопасности ЕС, в частности место и роль Польши в контексте данной парадигмы.

Материалы и методы исследования

В настоящем исследовании используются основные документы, разработанные Европейской комиссией: European Green Deal (2019), RePowerEU (2022). Приводится анализ графического предоставления данных из следующих источников: Eurostat, British Petroleum, International Energy Agency. Помимо этого, авторами используются такие методы исследования, как индукция и синтез, а также сравнение и системный подход, приводятся экспертные оценки.

Результаты исследования и их обсуждение

Европейский союз, как нетто-импортер ископаемых видов топлива, оказался в наиболее уязвимом положении на момент начала мирового энергетического кризиса. По этой причине вопрос стабильного энергоснабжения для стран Европейского союза стал первостепенным, вследствие чего Европейская комиссия 13 октября 2021 года опубликовала коммюнике, содержащее комплекс мер по обеспечению энергобезопасности в регионе. Ключевые направления рассматриваемого плана были следующими:

− повышение энергоэффективности;

− снижение зависимости от ископаемых видов топлива;

− обеспечение бесперебойных поставок энергоресурсов [7].

Исходя из представленных выше положений, можно прийти к следующему выводу: реализация энергобезопасности в регионе сводится к диверсификации поставок при сопутствующем развитии ВИЭ за счет привлечения инвестиций, что в целом соответствует European Green Deal [8]. Ввиду того, что в 2021 объемы поставок газа из России в ЕС оказались ниже, чем ожидалось, объединение стало наращивать закупки СПГ из США.

С момента начала специальной военной операции России на территории Украины 24 февраля 2022 года геополитическая напряженность обострилась. По причине этого события Европейский союз пересмотрел свою энергетическую стратегию: если раньше целью было наращивание доли ВИЭ в энергобалансе, обусловленное зеленым курсом, то в настоящий момент действия объединения объясняются стремлением к отказу именно от российских нефтегазовых поставок.

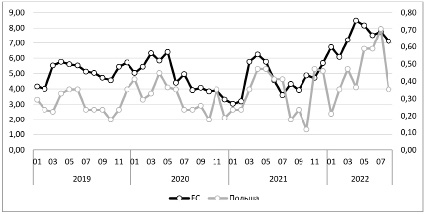

Рис. 1. Объем импорта СПГ ЕС и Польши, млрд куб. м (2019-2022 гг.) Источник: составлено авторами на основе данных [11]

Динамика импорта СПГ странами ЕС в январе-августе 2019-2022 гг., млрд куб. м

|

2019 |

2020 |

2021 |

2022 |

|

|

Закупки СПГ в ЕС, млрд куб. м |

40,72 |

42,32 |

36,48 |

59,04 |

|

ЕС, динамика год к году, % |

4% |

-14% |

62% |

|

|

Закупки СПГ в Польше, млрд куб. м |

2,26 |

2,67 |

2,76 |

3,64 |

|

Польша, динамика год к году, % |

18% |

4% |

31% |

|

|

Доля Польши от ЕС в закупках СПГ, % |

6% |

6% |

8% |

6% |

Источник: составлено авторами на основе данных [11].

Страны Европейского союза, поддерживая внешнюю политику США относительно действий России на международной арене, 18 мая 2022 года опубликовали новую энергетическую стратегию REPowerEU. Данная стратегия содержит схожие с прошлогодней версией меры по обеспечению энергобезопасности. Однако в основе REPowerEU лежит полный отказ от российских трубопроводных газовых поставок к 2027 году [9].

Для стабильного функционирования экономики Европейскому союзу необходимо как минимум восполнить тот объем энергоресурсов, который импортировался из РФ. Это возможно реализовать за счет увеличения импорта СПГ (рис. 1). В связи с этим Польша, как один из главных приверженцев политики антироссийской направленности, продвигает инициативу по строительству плавучих терминалов по приему СПГ, обеспечивающих 6 млрд куб. м газа к 2025 году. Годовая регазификационная мощность крупномасштабных импортных терминалов СПГ Польши на конец 2022 года составляла 6 млрд куб. метров, на стадии разработки – дополнительные 2 млрд куб. метров [10]. Таким образом, польская инфраструктура становится опорным пунктом в рамках обеспечения энергобезопасности Европейского союза за счет снижения зависимости от российских поставок.

В таблице представлен сравнительный анализ динамики импорта СПГ странами ЕС в совокупности и Польши. На основе представленных данных можно сделать выводы.

1. Объём закупок СПГ Европейским союзом, и в частности Польшей, сильно взаимосвязан с внешнеэкономическими условиями глобального масштаба. Так, в 2021 году на фоне глобального кризиса здравоохранения объём импорта сократился на 14%.

2. В то же время в постковидный период 2022 года на фоне стремления к замещению российского газа импорт СПГ Европейского союза вырос на 62% год к году. Аналогичная динамика прослеживается и в Польше, на которую в среднем приходится порядка 6% от общих закупок СПГ в Европе.

3. Остановка поставок газа 31 августа 2022 года из России в Европейский союз через газопровод «Северный поток» также спровоцировала рост спроса на СПГ.

Амбиции Польши по увеличению импорта СПГ из США начались еще до начала специальной военной операции России на территории Украины. Так, в 2021 году Польша планировала построить хабы с Украиной, образующие газовый коридор, в целях обеспечения энергобезопасности Европейского союза за счет снижения зависимости от поставок, реализуемых РФ. Объем инвестиций, который могла направить Украина на строительство газового коридора, был недостаточным, поэтому проект остался нереализованным [12].

В качестве наиболее перспективных направлений развития в области строительства трубопроводного транспорта выступает газопровод Baltic Pipe, пропускная способность которого составляет 10 млрд куб. м газа в год. Газопровод соединяет Польшу и Норвегию по Балтийскому морю через Данию. Проект является ответвлением от Europipe-2, соединяющего газотранспортную систему Норвегии и Германии. По этой причине нельзя утверждать, что проект может стать полноценным конкурентом газопровода «Северный поток», который ранее обладал пропускной способностью в объеме 27,5 млрд куб. м газа в год.

По предварительным оценкам, ожидается, что газопровод Baltic Pipe будет осуществлять поставки на 30-38% от заявленной суммарной мощности. Это объясняется тем, что Норвегия, на протяжении 2022 года не демонстрировала активные действия по увеличению объемов добычи газа. В сентябре 2022 года объем экспорта газа из Норвегии составил 9,1 млрд куб. м газа, что на 18% меньше, чем в августе [13].

Авторы выдвигают гипотезу о том, что Норвегии нецелесообразно в настоящий момент наращивать объемы производимой энергетической продукции. Этот факт обуславливается тем, что по итогам 2023 года добыча природного газа в Норвегии сократилась на 5,3%. Расширение производственных мощностей требует дополнительных затрат, в то время как увеличение предложения производимого газа будет сбивать цены спотового рынка Европейского союза.

Помимо прочего, на увеличение объемов поставок газа из Норвегии претендует ряд других стран Европейского союза, помимо Польши: Великобритания, Германия, Швеция, Франция, Италия. В целях борьбы с мировым энергетическим кризисом страны-импортеры Европейского союза выдвигали предложение по снижению цен на норвежский газ. По заявлению премьер-министра Йонас Гар Стёре, реализовать подобную инициативу невозможно, так как это негативным образом повлияет, прежде всего, на экономическую стабильность в Норвегии. Также Норвегия не является членом Европейского союза, поэтому страна не обязана придерживаться политики объединения.

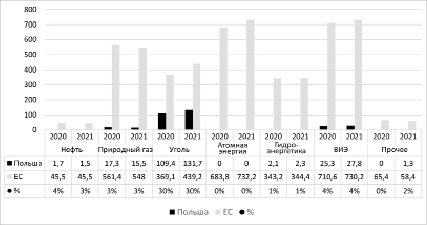

Рис. 2. Выработка электроэнергии ЕС и Польшей по видам топлива (2020-2021 гг.), тераватт-час Источник: составлено авторами на основе данных [15]

Таким образом, Норвегия не может полностью восполнить дефицит, спровоцированный остановкой «Северного потока», а также способствовать тому, чтобы польские хабы стали основным хранилищем газа Европейского союза.

При условии запуска Baltic Pipe в 2023 году при прочих равных условиях, согласно расчетным данным, роль Польши в контексте подкрепления энергобаланса ЕС могла бы качественно измениться: с 6% до 25%. Тем не менее это требует вывода Baltic Pipe на максимальную мощность, что так и не было осуществлено.

Польша является вторым по величине производителем угля в Европейском союзе после Германии. Объем его добычи за 2021 год составил 107,6 млн тонн, что позволило удовлетворить внутренний спрос на электроэнергию на 73,1% (рис. 2). Страна продвигает инициативу по снижению налога на выбросы CO2, что противоречит European Climate Law, где юридически закреплена амбиция по сокращению выбросов углекислого газа на 55% по сравнению с уровнем 1990 года. Для достижения данной цели необходимо уменьшать эмиссию на 2,4% ежегодно. Несмотря на зеленые тренды развития экономики ЕС, Польша, исходя из соображений безопасности энергоснабжения, планирует сократить добычу угля на 8 млн тонн до отметки в 99 млн тонн по итогам 2024 года [14]. По итогам 2023 года добыча угля в Польше сократилась на 1,76%, что сопоставимо с уровнем 2021-2022 гг.

Выводы

На основании проведенного исследования авторы пришли к следующим выводам.

1. Энергобаланс Европы на 50% состоит из ВИЭ и атомной энергетики в равных пропорциях, на 19% из газовой и на 15% из угольной энергетики, 5 из которых обеспечиваются со стороны Польши. Ещё одним значимым источником генерации электроэнергии выступает гидроэнергетика, на которую приходится 12%. Нефть и прочие источники обеспечивают менее 3%.

2. Энергобаланс Польши качественно отличается от Европейского союза. Так, 73% производства электроэнергии в стране приходится на уголь, 15% на ВИЭ, 9% на газ, и лишь 3% на прочие источники.

3. Прирост объёма генерации электроэнергии в 2021 году в Европейском союзе составил 116 тераватт-час. Из них порядка 60% пришлось на уголь и 42% на атомную энергетику. Положительный вклад ВИЭ в прирост генерации оценивается в 17%, в то время как снижение производства газовой электроэнергии замедлило общий прирост на 12%.

4. Польша охватывает порядка 6% от энергобаланса ЕС. При этом ее вклад в производство электроэнергии в угольной промышленности составляет 30%. В 2021 году рассматриваемый показатель составил 97% от совокупного прироста производства электроэнергии в Польше, обеспечившей за счет угольной генерации 73% от общего энергобаланса страны. Прирост в производстве угольной электроэнергии в Польше также составил 19% от совокупного прироста в ЕС, и 32% в приросте конкретно угольной энергетики.

Несмотря на предпринимаемые Европейским союзом усилия, его энергетическая безопасность остается в достаточно уязвимом положении, что преимущественно связано с зависимостью от импорта энергоносителей и, как следствие, цен на них. Вклад Польши, как одного из крупнейших производителей угля, в энергобаланс Евросоюза составляет 6%, что не является существенным показателем. В то же время усиление роли Польши в энергобалансе объединения требует от страны расширения сотрудничества с Норвегией, что может позволить ЕС диверсифицировать импорт энергоносителей.

Библиографическая ссылка

Ператинская Д.А., Секачева А.Б. МЕСТО И РОЛЬ ПОЛЬШИ В ОБЕСПЕЧЕНИИ ЭНЕРГОБЕЗОПАСНОСТИ ЕВРОПЕЙСКОГО СОЮЗА // Фундаментальные исследования. 2024. № 5. С. 67-72;URL: https://fundamental-research.ru/en/article/view?id=43615 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43615