Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE BRICS COUNTRIES’ CURRENCY ZONE AS PART OF THE “EASTERN VECTOR” OF RUSSIAN ECONOMIC POLICY

Нарастание процессов регионализации следует рассматривать как необходимую реакцию на вызовы глобализации. Регионализация, являясь составной частью глобализации, в некоторой мере ограничивает негативные внешние воздействия глобализационных последствий на национальные экономики отдельных стран. В результате страны с наихудшим балансом экономических выгод и рисков глобализации предпринимают усилия по формированию валютных зон, в которых ограничивается использование основной резервной валюты – доллара, что автоматически ведет не только к ограничению использования его в качестве расчетного, платежного, резервного средства, но и к развертыванию процессов сотрудничества государств в валютной сфере [1].

В этих условиях валютный союз стран БРИКС (Бразилия, Россия, Индия, Китай, Южная Африка) постоянно обсуждается как на политическом, так и на экспертном уровне. Авторы полагают, что ни одна национальная валюта стран – участниц БРИКС не должна претендовать на статус коллективной региональной валюты. Следует исключить стремление какой-то страны продвигать свою национальную валюту в качестве валюты коллективной, так как последнее не может служить фактором инновационного развития территорий национальных государств [2, с. 56].

Валюта как средство международных расчетов связана не столько с национальной экономикой во всей ее полноте, сколько с рынком капитала, то есть с той частью финансового рынка страны или группы стран, которая обеспечивает трансформацию портфельных инвестиций в прямые и наоборот. Приоритетную цель в этой связи авторы усматривают в формировании приемлемой для всего членов сообщества тенденции развития финансовых рынков стран БРИКС. Это потребует одновременно создания общей валюты или иных механизмов (финансовых инструментов), способных решать те же задачи, что и общая валюта соответствующего экономического блока.

Материалы и методы исследования

В настоящей статье статистические данные, полученные из баз данных Всемирной федерации бирж (World Federation of Exchanges) [3], послужили материалом для выводов о специфике поведения крупных поставщиков ресурсов на мировой рынок, что одновременно продемонстрировало высокую концентрацию финансового капитала.

Авторами использованы признанные общенаучные методы, в частности, анализ, синтез, единство логического и исторического подхода в анализе причин негативных конечных итогов модели фундаментального соглашения Бреттон-Вудса. При этом авторы предлагают рассматривать проблему в максимально прикладном ключе, то есть дают оценку потребности национальных экономик в общей валюте с точки зрения ее мгновенной применимости, для чего рассматривается текущая конъюнктура финансовых рынков, прежде всего рынков долевого и долгового финансирования. Применение метода научной интуиции позволило переосмыслить феномен валюты БРИКС как монетарной категории.

Результаты исследования и их обсуждение

Самой очевидной формой проявления конъюнктуры рынка капитала являются IPO (Initial Public Offering, то есть первичное публичное предложение акций компании на бирже), в ходе которых происходит мобилизация капитала со спекулятивного рынка в реальный сектор экономики.

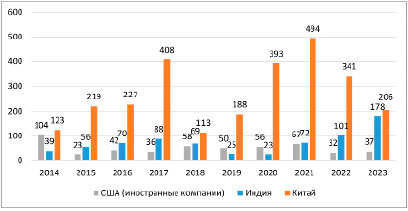

На рисунке 1 представлено суммарное количество первичных размещений акций на биржах двух крупнейших экономик БРИКС – Индии (National Stock Exchange of India и BSE India Limited) и Китая (Shanghai Stock Exchange и Shenzhen Stock Exchange) в сравнении с первичными размещениями акций иностранных компаний на американском финансовом рынке (NYSE (Нью-Йорская фондовая биржа) и NASDAQ (Служба автоматизированных котировок Национальной ассоциации дилеров по ценным бумагам).

Рис. 1. Количество IPO на биржах Индии, Китая и иностранных размещений для США в 2014-2023 гг., шт.

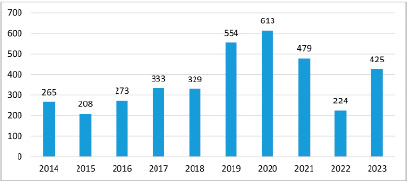

Рис. 2. Количество новых выпусков облигаций на Московской бирже (данные World Federation of Exchanges [3])

Легко заметить, что желание компаний из Индии и Китая размещаться на национальных биржах постоянно нарастает. Диалектически эту же ситуацию можно представить как снижение желания американских финансовых институтов привлекать эмитентов из Азии. Рынок IPO других стран БРИКС гораздо менее интенсивен. Бразильский рынок (Brasil Bolsa Balcão) показывал 10 и более IPO только в 2013 и 2020 гг., а Южно-Африканский (Johannesburg Stock Exchange) – в 2013 и 2016 гг., при том что обе страны являются крупными поставщиками ресурсов на мировой рынок и демонстрируют свойственную развивающимся странам высокую концентрацию капитала. Российский финансовый рынок пока не может достичь отметки 10 размещений в год, хотя специфическая для российского рынка история с редомициляцией, то есть уходом компаний-эмитентов с западных бирж и проведением листинга в РФ способна временно создать иллюзию активизации рынка первичных размещений.

Финансовый рынок – рынок глобальной ликвидности – представлен не только и не столько долевым финансированием, сколько долговым – то есть размещениями облигаций. Угроза санкционных мер (но не сами санкции) подавляют инвестиционный спрос на облигации. Данные 2015 и 2022 годов отличаются от результатов 2014 и 2021 годов по количеству зарегистрированных новых размещений (рис. 2).

При этом сами санкции, по мнению экспертов, использующих данные Global Sanctions Data Base (GSDB), пока не оказывают существенного влияния на инвестиционную активность корпораций [4], однако финансовый рынок оказывается уязвимым к угрозе санкционного давления и порождаемой ей неопределенности. Зависимость от валюты размещения облигаций, которая может стать инструментом санкционного давления, действует на стоимость облигаций аналогично тому, как показатель Вега (зависимость опционной премии от цены базисного актива) действует на цену опциона.

Таким образом, введение локальной валюты блока БРИКС удешевит движение финансового капитала на долговом рынке, оживит долевой рынок и обезопасит приграничную торговлю, что уже представляет собой достаточную причину для того, чтобы задуматься о «правилах игры» при создании такого финансового механизма.

При формировании новой валютной зоны стран БРИКС следует помнить, что ни одна страна в настоящее время не может обеспечить полное покрытие фиатных денег твердыми деньгами, то есть золотом. Стремление идти по пути наращивания запасов монетарного золота разорительно для любой экономики. Ограничение эмиссии бумажных фиатных денег приведет только к коллапсу экономики, и история это уже довольно убедительно доказала на примере Англии 1920-х годов. Следовать другой крайности, порывая абсолютно связь с золотым или товарным покрытием, также невозможно. Истина не лежит в предельных суждениях, она где-то между этими противоположностями. Найти и зафиксировать эту точку оптимальности, увязывающую риски потери ликвидности самой абсолютной ликвидности, то есть денег, стремления избежать потерь национального богатства для добычи этого абсолютно не нужного материала – золота, который должен выполнять функции резерва, обеспечивающего устойчивость денежно-кредитной системы, есть искусство экономистов, политиков, которые вынуждены принимать эти решения.

Поэтому утверждения Алана Гринспена о том, что ничего лучше золотого стандарта человечество придумать не могло [5], есть скорее ошибка, если только не результат политической ангажированности Главы ФРС США. Человечество, изобретя деньги, приобрело громадное преимущество, суть которого – снижение трансакционных издержек и развитие обмена товарами. Разделение труда, его специализация стало источником приращения богатства народов. Но это потребовало на первых этапах громадных издержек на добычу этого посредника в обмене, то есть благородных металлов в виде золота или серебра. Уже тогда появились символы, симулякры действительных денег. Однако одновременно человечество получило бесплатный ресурс –отказаться от монетарного золота и монетарного серебра, используя последние в качестве посредника в обменных операциях. Выигрыш для человечества был огромен. Однако этот тонкий инструмент, деньги, требовал и тонкого, умелого его использования. Злоупотребления эмиссией, уже не покрываемой фиатной и (или) декретной денежной массой, приводили к коллапсу экономики, к денежно-кредитным кризисам [6].

Следовательно, эта проблема будет требовать своего аккуратного, грамотного разрешения и во вновь созданном сообществе государств, входящих в БРИКС. Авторы полагают, что критический анализ наследия великого экономиста Дж.М. Кейнса, его труды по теории денег, результаты современных как российских, так и иностранных ученых могут служить важным подспорьем при разработке конкретных мероприятий в части создания валютной зоны стран БРИКС [7]. Это позволит сформировать в перспективе единое валютное пространство с Евразийским экономическим союзом. Последнее уже финансово позволит в большей степени увеличить комплементарный эффект содружества, в более полной мере извлекать положительные эффекты от международного производственного кооперирования, от преимуществ международного распределения труда, капитала, создавая материальные, интеллектуальные предпосылки формирования и укрепления единого экономического пространства.

Единое валютное пространство стран БРИКС на первых этапах своего становления позволяет использовать возможности общей платежной системы уже без посредничества доллара или евро, так как расчеты производятся в национальных валютах. Тем самым осуществляется процесс дедолларизации и деевроизации мировой экономики. Последнее, безусловно, является важным этапом в формировании платежной системы уже на новых основаниях. Тем не менее трансакционные издержки использования этой модели могут достигать высоких значений, так как в этом случае системе не удалось избежать валютного бартера. Обмен товарами с использованием денег в границах национальной экономики, с использованием бумажных денег резко снизил трансакционные издержки, отказавшись от модели товарного бартера. Однако обмен товарами, опосредованный национальными денежными платежными средствами, не исключает необходимость предварительного обмена валютами. Этот процесс без третьего посредника есть по своей сути, по своей природе бартер, хотя и валютный [8].

Современные национальные валюты уже не привязаны к золоту, ибо они уже давно потеряли свои «золотые якоря». Но они уже утратили связь с товарной массой, под объем которой они, возможно, и были эмитированы. Современные деньги эмитируются под долговые обязательства, обнажая непосредственную связь долга и эмитированную массу. А так как правительства, центральные банки становятся суверенами в части определения денежно-кредитной политики, то валюты приобретают неотъемлемое от их долговой природы такое качество, как волатильность. Привязывая свои национальные валюты к доллару или иным валютам, их «твердость» от этого не возрастает, а сама платежная система не приобретает дополнительные признаки устойчивости.

Если же в качестве посредника обмена все-таки используется доллар, то последнее ведет к дополнительным издержкам, комиссиям, созданию дополнительных резервов и т.д. Доллары и евро сами подвержены колебаниям курсов, что не может негативно не сказаться на состоянии платежных балансов, инфляции, на инвестиционных ожиданиях, а следовательно, и на экономическом росте. Нельзя не отметить и таких рисков, как политическое давление на страны, компании, их фактическую уязвимость перед санкциями «недружественных» России стран, открытого сопротивления этим новациям со стороны США, Европейского союза, так как это затрагивает их доминирование в мировой финансово-кредитной системе.

Все это дает основания для суждения о том, что современная ситуация на мировых денежно-кредитных рынках, на которых ограничивается доступ российских граждан, предприятий и организаций с российской юрисдикцией быть равноправными участниками в международной системе международных расчетов, обеспечивая при этом саму безопасность активов и приемлемость тарифов, процентов и прочее, не соответствует национальным интересам стран, входящих в сообщество БРИКС.

Идея создания общей платежной системы стран БРИКС, ЕАЭС, например, на основе объединения национальных платежных систем с эмитированием единой платежной карточки Китая (Union Pay), Бразилии (Elo), Индии (RuPay), а также стран ЕАЭС (МИР, Белкарт и т.д.) проблему решает только частично. Основным недостатком авторы считают отсутствие привязки к действительно «твердому» активу – золоту.

В 2022 г. Министерство экономического развития России обозначило условия для создания такой коллективной резервной валюты. Однако эти меры натолкнулись на ограничения, в частности, [9], увеличением доли расчетов в национальных валютах, ростом масштабов дедолларизации, созданием финансово-кредитной архитектуры, которая опиралась бы на признание и поддержку со стороны других стран и международных организаций.

Следует признать, что идея создания единой коллективной резервной валюты БРИКС впервые была выдвинута уже в 2009 г. на совещании лидеров БРИКС. Но при этом было выявлено различное понимание роли золота, национальных валют в валютном пуле будущей резервной валюты БРИКС, осознание возможностей, необходимых для нормального осуществления деятельности валютного союза, необходимых финансово-кредитных институтов управления. К последним следует отнести такие сформированные финансовые институты, как, например, «Фонд валютных резервов», «Система обмена информацией о кредитных операциях», «Новый банк развития», некоторые другие.

Если «жесткая» привязка национальных денежных единиц к золоту отсутствует, то формируется тенденция искусственного манипулирования валютными курсами некоторыми странами уже в рамках единого платежного союза. Это будет формировать основания для снижения доверия между странами-членами БРИКС. Рост масштабов цифровой трансформации в экономики, использование технологий блокчейна, QR-кодов, безусловно, может привести к большей транспарентности, но возможность манипулирования курсами валют, тем не менее, не снимает.

Следует одновременно признать наличие рисков для каждой из сторон, но одновременно и искреннее желание и потребность в создании валютного союза, валютной зоны стран БРИКС. Однако только желания становится недостаточно. Следует добиваться достижения большего уровня доверия, стремиться к более тесному сотрудничеству, согласованию интересов, а не стремления видеть в возможностях БРИКС только механизм, благодаря функционированию которого можно укреплять только свое финансовое состояние. Сама по себе организация не может трансформироваться только в средство, не видя одновременно и стратегических целей в росте своего национального благосостояния благодаря укреплению потенциала БРИКС [10].

Весьма неопределенно и будущее самой коллективной валюты. Некоторые ученые, политики полагают, что от идеи создания единой коллективной валюты следует отказаться в пользу идеи создания единой расчетной системы. Уже неравновеликий экономический потенциал Китая и других стран вызвал опасения, что юань не будет принят, например, Индией, а золото некоторыми странами было отвергнуто изначально. Хотя уже не исключалось, что валюта будет представлена в форме корзины валют для внутренних расчетов. Складывается мнение, что аналитики не читали, не анализировали труды Дж.М. Кейнса [7], не оценили не поддающийся отрицанию факт, что современная мировая валютная система на основе доллара США была создана и продолжает функционировать до настоящего времени.

Однако есть и противоположные суждения. Так, президент Бразилии Лула да Силва публично на весь мир заявил о том, что «его заветная мечта – отказ стран группы БРИКС от американского доллара и переход на общую наднациональную валюту. Доллар США, равно как и национальная валюта любой другой страны, при большом объеме осуществления в ней международных расчетов, создает зависимость других стран от эмиссионного центра за рубежом». И, видимо, так считает не только он один. По данным международной расчетной системы SWIFT (англ. Society for Worldwide Interbank Financial Telecommunications – Общество всемирных межбанковских финансовых каналов связи), весной 2023 года в долларах США осуществлялось только 38–40 % всех расчетов за внешнеторговые операции. Для сравнения: в 2001 году, по данным той же системы, доля доллара в международных расчетах составляла 73–75%, а в 90-е годы XX века она доходила до 80 %» [11].

Так как введение единой валюты в БРИКС изначально затрагивает интересы всех государств, то этот процесс следует осуществлять поэтапно. Например, в тех странах, между которыми практически не возникают противоречия относительно организации валютного союза на основе единой коллективной валюты, следует ввести расчетную валюту, которая привязана к цене на мировых рынках золота. Далее следует создать необходимый стабилизационный фонд, который хранить в депозитарии БРИКС. Это снимает многие проблемы относительно сомнения в соотношении таких валют, например, как юань и рубль. Китай и Россия могут снизить свои трансакционные издержки посредством привязки к монетарному золоту, ибо валютный бартер будет замещен уже куплей-продажей монетарного золота. Эти процессы в дальнейшем могут уже на основе сложившегося рыночного курса служить основой взаимозачета при осуществлении товарных обменов.

Если коллективной валюты будет недостаточно, то страна-дебитор обязана приобретать на мировых рынках монетарное золото и размещать его в депозитарии. Под залог этого приобретенного монетарного золота страна-дебитор может приобретать у эмиссионного банка БРИКС валюту с учетом принятой в валютном сообществе нормы частичного резервирования, недостающая часть будет покрываться депозитарными расписками, под залог которых будет приобретаться оставшаяся часть требуемой для сделки коллективной резервной валюты. Доля депозитарных расписок будет урегулирована в результате переговоров, принимая во внимание ликвидность самих расписок и финансовой устойчивости самой валютной системы БРИКС.

Так как хождение коллективной резервной валюты на первоначальном этапе будет только внутри самой системы, то здесь частичное резервирование будет принимать несколько иной характер, который осуществляется в национальных финансово-кредитных системах, например, в США. Там институт частичного резервирования смешивает функции сбережения и выдачи кредита, так что вклады клиентов становятся источником кредитования. «Банк выдает в качестве кредита деньги, которые были отданы на хранение и готовы для использования на текущих чековых счетах или иных формах чековых вкладов, и эти заемные средства повторно размещаются на чековых вкладах. Они снова выдаются в качестве кредитов и депонируются, и каждый вкладчик воспринимает заемные средства как уже имеющийся актив. Таким образом, частичные резервы создают новые деньги, и из депозитов выстраивается пирамида. То есть, в зависимости от нормы резервирования и банковской практики первоначальный депозит в размере 1000 долларов благодаря этому «денежному мультипликатору» превращается в 10 000 долларов» [12].

Как было отмечено выше, возрастание размеров депозитов и одновременно кредитов для приобретения коллективной валюты, согласно предложениям Дж.М. Кейнса [7], должно регулироваться и иметь количественные ограничения. Если счет по дебиту возрастает сверх установленного предела, то государство-дебитор обязано приобретать на мировых рынках монетарное золото и вносить его в валютный депозитарий БРИКС. Однако сумма расходов на приобретение монетарного золота будет меньше приобретаемой коллективной валюты на величину монетарного мультипликатора. Тем самым следует говорить об эффекте кредитования покупателя-дебитора. Процентные ставки здесь уже не будут основаны на принципах максимизации процентных доходов, что создаст дополнительные положительные экстернарии для участников торговых операций внутри валютного союза БРИКС.

Полагаем, что именно отсутствие этого принципиального положения, этого условия стало причиной того, что фундаментальные основы конференции Бреттон-Вудса были отменены, на смену пришла Ямайская валютная система, доллар окончательно утратил свою связь сначала с «золотым якорем», позже с «товарным якорем». В конечном итоге это привело к плавающему курсу по отношению к другим валютам и золоту соответственно. Монетарное золото таким образом трансформировалось в товар, в валютный актив, цена которого теперь уже стала определяться другими валютами на мировых рынках золота. В итоге США уже ни при каких обстоятельствах не будут демонстрировать формальные признаки банкротства, так как свои долговые обязательства, выраженные в национальной валюте, могут покрывать теми же самими долларами, эмиссия которых находится в руках Федерального резерва США.

Именно этой опасности следует избегать при формировании валютного союза на базе коллективной резервной валюты. Следует избегать негативного опыта валютной зоны на основе доллара США. Авторы полагают, что право бесконтрольно осуществлять эмиссию должно исключаться в принимаемых институциях БРИКС. Это вытекает и из глубоких теоретических исследований самих американских ученых и политиков. Так, конгрессмен-республиканец Рон Пол описал механизм и право банкиров и ФРС печатать, «делать деньги из воздуха» [13]. В результате именно ФРС США стала «главным виновником кредитных пузырей», что позволяет провоцировать инфляционную депрессию, когда доллар США, являясь резервной валютой мира, будет подвергаться серьезной девальвации.

В этом отношении следует принимать во внимание, что инфляция относится к скрытым, «неявным налогам». Его сомнительным преимуществом является то, что люди отвергают идею увеличения прямых налогов. Инфляция же эффективна при обслуживании огромных долгов. В результате, по мнению Рон Пола, покупательная способность населения снижается, хотя это и происходит незаметно для большинства населения. Но именно для лиц с низким уровнем дохода это оказывает большее влияние, так как этот «инфляционный налог» по своей природе относится к регрессивным налогам [13].

Заключение

На основании изложенного выше можно заключить, что для обеспечения взаимодействия России с Китаем, Индией и потенциально иными участниками валютных союзов в рамках реализации политики «поворота на Восток», региональная валюта должна соответствовать следующим требованиям и следовать следующим принципам:

− должна быть обеспечена полная прозрачность процедур принятия решений в рамках компетенции коллективного руководства валютным союзом;

− должно быть исключено внеэкономическое давление на принятие решений относительно валютной политики стран – членов БРИКС, обладающих наибольшей экономической, финансовой мощью;

− эмиссия, в том числе эмиссия депозитарных расписок и любых производных финансовых инструментов, не может выходить за установленные нормативы частичного резервирования.

Только при соблюдении вышеприведенных требований концепция валюты стран БРИКС имеет высокие шансы превратиться из политического жеста в эффективно работающий рыночный механизм, обеспечивающий в том числе опережающие темпы социально экономического развития дальневосточных регионов страны.

Библиографическая ссылка

Кривелевич М.Е., Останин В.А. ВАЛЮТНАЯ ЗОНА СТРАН БРИКС КАК ЧАСТЬ «ВОСТОЧНОГО ВЕКТОРА» РОССИЙСКОЙ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ // Фундаментальные исследования. 2024. № 5. С. 40-46;URL: https://fundamental-research.ru/en/article/view?id=43611 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43611