Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

PARAMETERS OF FINANCIAL LITERACY OF RESIDENTS OF THE VILLAGES OF THE KRASNODAR TERRITORY IN THE CURRENT ECONOMIC SITUATION

Стабилизация аграрного рынка среди других факторов включает и инструменты использования финансового оборота с целью повышения благополучия жителей села, что немыслимо без финансовой грамотности. Вопросы финансовой грамотности населения и, в частности, ее части в аграрном секторе уже долгое время не теряют своей актуальности, что обусловлено постоянным развитием рынка финансовых услуг, его стремительной цифровизацией, появлением новых и усложнением существующих финансовых инструментов и продуктов.

В течение двух месяцев 2023 г. – февраля и марта, – проводился анкетный опрос «Финансовая грамотность жителей станиц Краснодарского края» с целью выявления фактического уровня овладения финансовыми знаниями жителей станиц, ведущих личное подсобное и фермерское хозяйство. Анкетирование проводилось среди лиц, желающих ответить на вопросы через Google-форму, полученную на адрес электронной почты. Анонимность лиц, принявших участие в анкетировании, обеспечивалась получением ответов непосредственно в анкетную форму без использования персональных данных респондентов.

Целью исследования является установление основных закономерностей сферы занятости жителей села и уровня их информированности о законах финансового рынка. Для достижения этой цели было необходимо решение следующих задач: выявление знаний о финансовых инструментах и правильного их толкования; понимание степени допустимых финансовых рисков; владение механизмами достижения финансового благополучия. Гипотезой, выносимой в рамках рассматриваемой проблематики, является утверждение о корреляции степени финансовой грамотности не только с возрастными и образовательными параметрами, а также со сферой деятельности, зависит от количества времени возможного самообразования и в значительной степени от территории проживания.

Тема финансовой грамотности населения рассматривалась учеными с разных точек зрения: с позиции совершенствования подготовки обучаемых в учебных заведениях соответствующих направлений Ю.В. Луневым и Т.К. Наплековой [1], влияния социального статуса молодого возраста – Л.И. Ниворожкиной, Т.Г. Синявской, А.А. Трегубовой [2], рисков в финансовом секторе [3]. В 2021 г. коллектив авторов Финансового университета при правительстве Российской Федерации и Федерального научно-исследовательского центра социологических исследований РАН издал монографию сводного атласа российских практик финансовой грамотности просвещения и грамотности населения России в сфере финансов [4]. Среди этих работ особое место занимают исследования финансовой грамотности населения сельских территорий. Проблема исследуется в разных аспектах: как категория, способствующая расцвету и развитию территории проживания – А.М. Штифанова, Н.И. Глотова [5], как фактор изменения рынка труда [6, 7], и лишь немногие ученые рассматривают ее в контексте истории формирования системы финансовых знаний человека, проживающего в сельской местности – например, работа Е.Б. Манузиной [8]. Важный вывод о роли телевидения (СМИ) как фактора просвещения, ресурсы которого необходимо учитывать, равно как и форму преподнесения знаний, принадлежит С.Г. Азаряну [9]. Обзор литературы показывает, что проблема имеет глобальный характер. В этой связи правительство РФ стремится нивелировать возможные угрозы экономической безопасности государства, обусловленные недостаточностью финансовой безопасности как ее элемента, в том числе в правовой сфере, регламентируя вопросы финансовой грамотности рядом документов не только федерального [10–12], но и регионального значения.

Материалы и методы исследования

Материалами исследования послужили данные, полученные в ходе социологического опроса, в котором приняли участие 50 респондентов. По возрастной категории опрашиваемые распределились следующим образом: 76 % в возрасте от 20 до 30 лет, 12 % – 31–40 лет, 6 % – 41–50 лет, 4 % – от 51 до 60 лет, 2 % – свыше 60 лет. Опрос проводился по материалам анкеты, разработанной авторами с использованием интерактивного анкетного инструментария на базе сервиса GoogleForms. Проведенное исследование охватило аграрные районы Краснодарского края. Анализ данных социологического исследования позволил выявить и описать особенности финансовой грамотности населения сельских территорий с возможностью экстраполяции результатов исследования в масштабах аграрного сектора России. В ходе исследования применялись методы теоретического анализа, синтеза, аналогий, социологический опрос, результаты которых стали основой для последующих выводов.

Научная новизна состоит в авторском подходе проверки гипотезы при проведении социологического исследования среди населения Кубани и Республики Адыгея, проживающих на территории сельской местности. Кроме того, в исследовании представлена уникальная авторская модель формирования финансовой грамотности, созданная для жителей сельских территорий России.

Практическая значимость состоит в повышении грамотности в финансовой сфере при использовании предлагаемой модели, включающей разнообразные компоненты. Уникальность модели заключается в ее фасетном характере и широких возможностях применения – на любой территории с относительно развитой инфраструктурой. Но и в случае отсутствия сети значимых коммуникаций может быть задействована в ограниченном масштабе без потери эффективности.

Результаты исследования и их обсуждение

Индекс цифровой финансовой грамотности по данным аналитического центра «Национальное агентство финансовых исследований», рассчитанный в соответствии с обновлением методики ОЭСР, в 2022 г. составил для жителей России 5,63 балла при возможном максимуме в 10 баллов [13]. 61 % жителей сельской местности обладают средним уровнем цифровой финансовой грамотности. Вместе с тем представители аграрного сектора не проявляют особого интереса в получении новых знаний в области цифровых финансовых услуг, что, возможно, обусловлено отсутствием в ряде районов интернет-сети и низкой осведомленностью жителей о цифровых финансовых возможностях [14].

Для создания эффективной системы совершенствования финансовой грамотности жителей аграрного сектора актуальна проблема установления ее фактического уровня с помощью социологического опроса. В социологическом опросе «Финансовая грамотность жителей станиц Краснодарского края» приняли участие 50 респондентов. В их состав вошли не только жители сельских и станичных территорий (34 %), но и городские жители (66 %), среди отвечавших 33 женщины (66 %) и 17 мужчин (34 %). 17 респондентов входят в возрастную группу от 20 до 30 лет и проживают в станицах, аулах, селах, некоторые из них – учащиеся вузов, которые рабочую неделю проводят в городе, но на выходные обязательно уезжают домой, при этом 4 чел. проживают в станице с детства (приблизительно с пятилетнего возраста), 9 чел. – с рождения. Состав семей респондентов авторов анкеты не интересовал, а вот наличие детей представлялось важным в связи с его значением для последующих выводов о наличии времени для получения знаний. Респонденты в основной массе – 40 чел. (80 %) – не имеют детей, и лишь 10 чел. (20 %) отметили их наличие. Основное содержание анкеты строилось по принципу включения вопросов, ответы на которые дадут возможность составить представление о базовых финансовых теоретических категориях.

На первый значимый вопрос анкеты «Что такое бюджет?»44 респондента ответили правильно. Они понимают содержание и определяют его структуру как доходы и расходы за определенный период времени (рис. 1).

Важный вопрос анкеты касался понятия «дефицит бюджета», на который абсолютно правильно ответили 3 чел. (6 % опрошенных). Большая часть респондентов считает, что дефицит бюджета заключается в недостатке денег (табл. 1).

Рис.1. Что такое бюджет

Таблица 1

Понятие «дефицит бюджета»

|

Варианты ответов |

Не хватает денег до зарплаты |

Суммы, выделяемые на оплату коммунальных услуг и жизненных потребностей, превышают доходы семьи |

Расходы превышают доходы |

|

Количество респондентов (%) |

22 чел. (44 %) |

25 чел. (50 %) |

3 чел. (6 %) |

Таблица 2

Отношение к возможности кредитования собственных нужд

|

Варианты ответов |

Можно и нужно брать кредит на собственные нужды |

Не нужно брать кредит, даже на собственные нужды |

Уклонились от ответа |

|

Количество респондентов (%) |

4 чел. (23,5 %) |

9 чел. (53,0 %) |

4 чел. (23,5 %) |

Примечание: общее количество ответивших жителей станиц Краснодарского края – 17 чел.

Таблица 3

Основное отличие услуг, предоставляемых микрофинансовыми компаниями, от банковского кредитования

|

Варианты ответов |

Количество респондентов (%) |

|

Сумма, предоставляемая микрофинансовой компанией, меньше, чем в банке |

21 чел. (42 %) |

|

Процентная ставка в микрофинансовой компании ниже в сравнении с банковским кредитованием |

8 чел. (16 %) |

|

Условия предоставления кредита банковской организацией более жесткие в отношении заемщика средств |

15 чел. (30 %) |

|

В случае просрочки платежа в микрофинансовую компанию штраф выше, чем в банке |

24 чел. (48 %) |

|

В микрофинансовой компании денежные средства предоставляются на более короткий срок |

21 чел. (42 %) |

|

Высокая процентная ставка в микрофинансовой компании |

1 чел. (2 %) |

Для выяснения отношения сельских жителей к возможности получения банковского кредита респондентам был предложен вопрос «Как вы считаете, можно и нужно ли брать на собственные нужды кредиты?», трафаретные ответы на который жителей станиц молодого возраста представлены в табл. 2.

По анализу полученных ответов можно предположить, что у респондентов отсутствует четкое понимание отличий банковского кредитования от микрокредитования. При ответах на вопрос «В чем, на ваш взгляд, состоит основное отличие услуг, предоставляемых микрофинансовыми компаниями, от банковского кредитования?» мнения респондентов отличаются большим разнообразием, поскольку вопрос предполагал множественный выбор всех параметров отличия (табл. 3).

Среди опрошенных жителей станиц 35,2 % считают, что основное отличие услуг, предоставляемых микрофинансовыми компаниями, и банковского кредитования заключается в более высоких штрафах за просрочку платежа в микрофинансовых компаниях, остальные ответили верно, аргументируя свои ответы тем, что в банковских организациях предъявляются более высокие требования к заемщику. В целом все дали правильные ответы на поставленный вопрос анкеты, назвав в качестве признаков более короткий срок кредитования в микрофинансовых компаниях (21 чел.) и меньшую сумму займа (21 чел.), на третий важный отличительный признак – больший процент в сравнении с банковским кредитованием – обратил внимание лишь один человек.

Ответ на вопрос «Что такое ипотека?» показал скорее отношение к процессу, поскольку знания об ипотечном кредитовании люди получают из практики быстрее, чем при изучении теории вопроса. Все ответы правильно характеризуют явление, но параллельно вскрывают эмоции, возникающие в процессе выплаты процентов по ипотечному кредитованию. Среди ответов звучит «кабала», «рабство», «ад», то есть ипотеке дана далеко не лестная характеристика. Интерес вызывают социально-демографические характеристики лиц, давших эти ответы. Оказалось, что таким образом ответили как молодые горожане, так и жители станицы в возрасте 20–30 лет, а также граждане от 41 до 50 лет, имеющие опыт выплаты ипотеки. Причем молодежь более активно отреагировала на вопрос в сравнении с более опытной категорией жителей. Ввиду совпадения реакции жителей станиц и города возникла идея рассмотреть сферу их занятости.

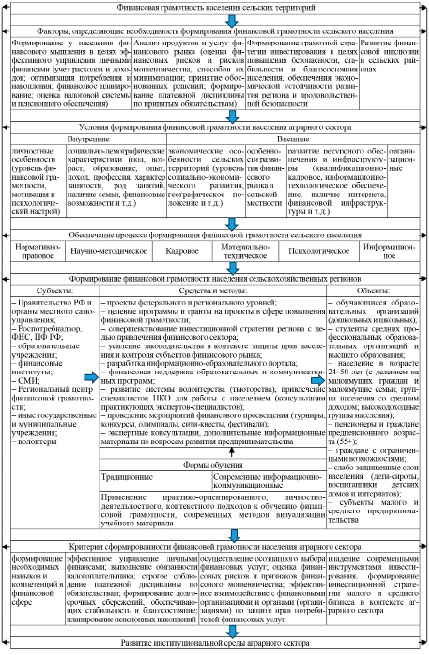

Рис. 2. Модель формирования финансовой грамотности населения сельских территорий

Негативная реакция на вопрос об ипотеке наблюдалась у жителей станиц, занятых в сфере социального обеспечения и образования. В связи с этим необходимо продумать варианты более широкого информирования о федеральных программах, созданных с целью обеспечения жильем работников сферы образования, предусматривающих специальную процентную ставку и особый порядок выплаты процентов по ипотеке.

Следующий блок вопросов анкеты преследовал цель оценить отношение опрашиваемых к вложению своих сбережений в облигации, фонды или проекты. Респонденты в большинстве своем – 40 чел. (80 %) – высказали отрицательную позицию по приобретению на свои сбережения облигаций или инвестиций, вложению средств в какие-либо фонды или проекты, и лишь 10 чел. (20 %) ответили «да». Среди лиц, давших положительный ответ, 4 чел. (8 %) – жители станиц, как в возрастной категории 20–30 лет, так и старше – 31–40 лет. На вопрос надежности в качестве сохранения средств были высказаны мнения «облигации» – 33 ответа (66 %) и «акции» – 17 чел. (34 %). Следующий вопрос давал возможность сопоставить капиталоемкость вложений в недвижимость, валюту и золото. Подавляющее большинство респондентов самым эффективным вложением назвали недвижимость – 45 чел. (90 %), и в это число вошли ответы всех жителей станиц. Валюту считают выгодным вложением 4 чел. (8 %), а золото – 1 чел. (2 %).

Анализ результатов проведенного социологического опроса позволяет сделать вывод, что финансовая грамотность жителей станиц находится на уровне, который позволяет им чувствовать себя полноценными участниками финансовых сделок. Вместе с тем наблюдается недостаточность знаний или нежелание их получения в тех областях жизни, представление о которых у большинства сельских жителей связаны с проблемами, негативом, неопределенностью, сложностями или невозможностью окупить вложенные средства, в то время как именно эти явления объясняются слабой информированностью и неумением пользоваться имеющимися ресурсами и финансовыми инструментами и продуктами. В этой связи на рис. 2 представлена модель формирования финансовой грамотности населения сельских территорий.

Структура модели обоснована тесной связью всех элементов системы образовательного воздействия. Система модулей направлена на конечный результат, эффективность которого определяется необходимым уровнем финансовой грамотности.

Заключение

В современных условиях развития и усложнения финансовых инструментов и продуктов, нарастающего агрессивного влияния внешней среды необходимо постоянно совершенствовать и обновлять знания в области финансов. Вопросы финансовой грамотности приобретают особую остроту среди жителей сельских регионов, что подтверждается результатами проведенного социологического опроса. Предлагаемая модель формирования финансовой грамотности населения аграрного сектора позволит сформировать финансово ответственную поведенческую стратегию и существенным образом укрепить финансовую устойчивость домашнего хозяйства, повысить безопасность, стабильность и благосостояние населения, обеспечить экономическую устойчивость развития региона и продовольственную безопасность страны.

Библиографическая ссылка

Гончарова Н.А., Юмашева Е.В. ПАРАМЕТРЫ ФИНАНСОВОЙ ГРАМОТНОСТИ ЖИТЕЛЕЙ СТАНИЦ КРАСНОДАРСКОГО КРАЯ В СОВРЕМЕННОЙ ЭКОНОМИЧЕСКОЙ СИТУАЦИИ // Фундаментальные исследования. 2024. № 5. С. 15-21;URL: https://fundamental-research.ru/en/article/view?id=43607 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43607