Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

Analysis and evaluation of the transmission mechanism of the monetary policy of the Central Bank of the Russian Federation in targeting inflation

В современных условиях достаточно важно актуализировать и эффективно использовать инструменты денежно-кредитной политики, воздействующие напрямую на развитие отечественной экономики. Поэтому детально и четко выработанная и организованная политика ЦБ РФ должна способствовать положительным динамическим изменениям в рамках основных фундаментальных экономических элементов, таких как рост ВВП и ВНП, снижение безработицы, укрепление национальной валюты и равновесие внешнеторгового баланса.

Таргетирование инфляции – одна из целей денежно-кредитной политики (ДКП) Центрального банка России для достижения вышеперечисленными индикаторами своих эффективных значений, наряду с развитием цифровизации [1] и внедрением цифрового рубля [2]. Существуют различные способы таргетирования, и, помимо инфляционного, выделяют таргетирование валютного курса, номинального дохода, кредитных ресурсов. Но инфляционное таргетирование в сложившейся ситуации в России, при недостаточно благоприятном воздействии политических, социально-экономических и финансовых факторов, становится достаточно актуальным для изучения объектом при реализации ДКП. Одним из главных инструментов при таргетировании инфляции является регулирование Центральным банком России величины ключевой ставки. Поэтому основным вопросом исследования управления финансовыми ресурсами при повышении ключевой ставки является эффективность реализации трансмиссионного механизма ДКП при таргетировании инфляции.

Инфляционное таргетирование – процесс неновый. В мировой практике существует ряд характеристик, присущих именно ему:

- во-первых, при таргетировании инфляции главной целью обозначается установление стабильных цен при реализации ДКП;

- во-вторых, наличие четкого ориентира инфляции и «прозрачных» стратегических мер для их достижения при перспективных оценках инфляционного давления.

Кроме того, Центральный банк как автономное учреждение устанавливает таргет, принимая во внимание достаточный объем информации. На данный момент ориентир составляет 4%, значение показателя было обосновано еще в 2015 г. Хотелось бы отметить, что в 2021 году Банк России планировал даже снизить этот уровень, но в связи с изменениями в политической и социально-экономической сферах подобное не произошло.

Цель исследования: проанализировать и оценить трансмиссионный механизм денежно-кредитной политики ЦБ РФ при таргетировании инфляции.

Материал и методы исследования

В работе использовались методы анализа и синтеза, были применены статистические методы исследования, с помощью регрессионного анализа построена модель взаимосвязи уровня инфляции и уровня ключевой ставки, устанавливаемой Центральным банком РФ.

Результаты исследования и их обсуждение

Если рассматривать обобщенно, т.е. без выявления структурных составляющих кредитного рынка, то начиная с 2014 г. и по 2023 г. объемы кредитов и прочих размещенных средств, предоставленные нефинансовым организациям и физическим лицам, выросли в 2,6 раза, а именно с 40,9 трлн рублей до 105,6 трлн рублей, причем с 2018 года наблюдается четкая тенденция к их наращиванию.

По результатам исследования Саморегулируемой организации «Национальная финансовая ассоциация» (СРО НФА), проведенного на основе данных Банка России, основной «упор» при оформлении заимствований на денежном рынке делается им на краткосрочное рефинансирование, с кредитованием приоритетных отраслей экономики [3].

По данным Федеральной антимонопольной службы (ФАС) России в 2023 г., в результате проверок деятельности естественных монополий, было выявлено 23,1 млрд рублей необоснованных средств (затрат), из которых на 2024 г. были исключены 11,1 млрд рублей, что должно позволить избежать роста тарифов, но, принимая во внимание регулятивные аспекты, следует отметить, что с 01.12.2023 г. тарифы естественных монополий проиндексированы по газу на 10% и по ж/д перевозкам на 10,75%, аренда подвижного состава может увеличиться за этот год на 25%, с учетом ухудшения оборачиваемости вагонов и роста утилизационного сбора – на 70% [4]. К тому же, как авторами было отмечено выше, увеличение ключевой ставки не способствует экономическому росту, поэтому происходит определенное последовательное снижение потребительского спроса.

По данным ЦБ РФ по итогам 2023 г., портфель ипотечных кредитов вырос на 34,5% – это на 70% выше результата за 2022 г., составив 18,2 трлн рублей [5]. Рост ипотеки стимулируется государственными программами, на них в прошлом году приходилось примерно 60% всего финансирования.

Как уже было отмечено авторами, таргетирование инфляции проводится при помощи трансмиссионного механизма, в основе которого лежит «вторичная» взаимосвязь денежного рынка и реального сектора экономики. «Вторичная» взаимосвязь проявляется посредством того, что изначально влияние оказывается на финансовый рынок, а точнее на его сегменты: денежный рынок, рынок ценных бумаг и т.д., с последующим воздействием на реальный сектор экономики – в рамках масштабирования производства, расширения экспортно-импортных операций, занятости населения и др. Влияние процентной ставки на инфляцию происходит посредством ценового промежутка, который будет являть собой тот спред до стабилизационного уровня цен при четко установленном таргете.

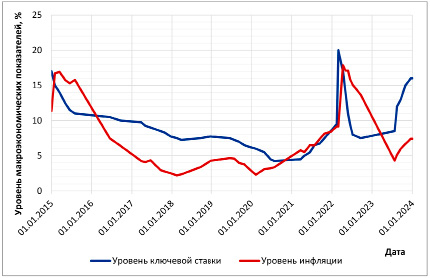

По данным ЦБ РФ и Госкомстата, за последние 10 лет как показатели ключевой ставки, так и показатели инфляции имели достаточно волатильный характер. Подобное подтверждается графической иллюстрацией анализируемых основных макроэкономических показателей России (рисунок).

Графическая иллюстрация динамики уровня ключевой ставки и инфляции Источник: составлено авторами по данным ЦБ РФ – https://www.cbr.ru и Госкомстата РФ –https://www.gks.ru.

В то же время необходимо отметить, что подобная волатильность инфляции сопряжена не только с установленной ключевой ставкой ЦБ РФ, но и с другими факторами, которые оказывают на нее определенное воздействие.

На сегодняшний день в информационно-аналитических комментариях Банка России «Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики» указывается, что внутренний спрос домохозяйств опережает возможности расширения реального сектора экономики [6], но, как известно, и реальный сектор экономики не сможет реализовывать себя без дополнительных вливаний, то есть «здесь и сейчас», а не на долгосрочную перспективу. Поэтому возникает так называемая круговая порука. В подобного рода вливаниях ключевая ставка, исходя из своей экономической природы, являясь основным инструментом при реализации денежно-кредитной политики ЦБ РФ, играет главенствующую роль. К тому же благодаря «замораживанию» части внешнего финансового рынка для России происходит перепрофилирование финансовых отношений и переориентация на внутренний рынок. Таким образом, таргетирование инфляции в некоторой степени сдерживает экономический рост вследствие того, что необходимо достичь назначенного таргета путем установленной ключевой ставки ЦБ РФ.

Оценивая современную ситуацию, следует отметить, что, помимо сложностей с выходом на мировой европейский финансовый рынок, действуют так называемый политический фактор и введение санкций против РФ. В то же время благодаря изменениям в политической и социально-экономической сферах за последние три года произошло еще большее воздействие на реальную экономику, но уже с позиции самих хозяйствующих субъектов, а именно в рамках поиска и установления новых хозяйственных связей и соответственно урегулирования расчетно-платежной дисциплины при адаптации к особенностям новых рынков сбыта и пр. А это, помимо финансовых ресурсов, сопряжено с временным фактором. Что же касается поступления финансовых ресурсов, то здесь можно отметить, что, по данным федерального бюджета на 2024-2026 годы [7] и «Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2024-2026 годы» [5], затраты на национальную оборону с 2023 г., составляющие 6,406 трлн рублей, должны увеличиться в 2024 г. более чем на 60%, составив 10,380 трлн рублей, с долей в структуре бюджетных расходов в размере 28,3%, а доля расходов на национальную экономику будет составлять 11,5%, по сумме оставаясь практически наравне с расходами 2023 г. – 4,2 трлн рублей. В то же время по итогам 2023 г. размер закрытых расходов изменился, превысив плановый уровень почти на 1 трлн рублей, достигнув 22,6% всех трат, или 7,3 трлн рублей.

При анализе и оценке факторов, влияющих на инфляцию, авторами отмечается, что ЦБ РФ достаточно четко разделяет их, учитывая в среднесрочной перспективе, т.е. на срок до 3 лет: на монетарные, монетарно-немонетарные и немонетарные [8]. К первым традиционно относятся инструменты ДКП: ключевая ставка, ставки по кредитам, депозитам и т.д., посредством которых Банк России может оказывать прямое конкретное влияние и благодаря которому происходит установление цен вблизи целевого ориентира – таргета.

Вторая «группа» представлена факторами, которые взаимосвязаны как с монетарными, так и не монетарными переменными, а именно: курс рубля по отношению к другим валютам, тарифная политика, особенности процессов потребления и сбережения. И наконец, немонетарными факторами являются политическая и нормативно-правовая среда, фискальная политика, факторы, характеризующие предложение товаров (работ, услуг) и спрос на них. Сюда же можно отнести так называемые внешнеэкономические факторы, например снижение мировых цен на энергоносители, их рост на основные позиции продовольственного экспорта и санкции. Их влияние обычно сопряжено с волатильностью цен при дальнейшем воздействии монетарного фактора.

Данные для выявления зависимости между установленной ключевой ставкой ЦБ РФ и уровнем инфляции

|

Дата |

Уровень ключевой ставки, % |

Уровень инфляции, % |

Дата |

Уровень ключевой ставки, % |

Уровень инфляции, % |

|

01.01.2015 |

17,00 |

11,36 |

27.04.2020 |

5,5 |

3,10 |

|

02.02.2015 |

15,00 |

16,71 |

22.06.2020 |

4,5 |

3,21 |

|

16.03.2015 |

14,00 |

16,93 |

27.07.2020 |

4,25 |

3,37 |

|

05.05.2015 |

12,50 |

15,78 |

22.03.2021 |

4,50 |

5,78 |

|

16.06.2015 |

11,50 |

15,29 |

26.04.2021 |

5,00 |

5,52 |

|

03.08.2015 |

11,00 |

15,77 |

10.02.2020 |

5,50 |

6,51 |

|

14.06.2016 |

10,50 |

7,48 |

15.06.2021 |

6,50 |

6,47 |

|

19.09.2016 |

10,00 |

6,42 |

26.07.2021 |

6,75 |

7,41 |

|

27.03.2017 |

9,75 |

4,25 |

13.09.2021 |

7,50 |

8,14 |

|

02.05.2017 |

9,25 |

4,09 |

25.10.2021 |

8,50 |

8,39 |

|

19.06.2017 |

9,00 |

4,35 |

20.12.2021 |

9,50 |

9,16 |

|

18.09.2017 |

8,50 |

2,96 |

28.02.2022 |

20,00 |

9,16 |

|

30.10.2017 |

8,25 |

2,73 |

11.04.2022 |

17,00 |

17,83 |

|

18.12.2017 |

7,75 |

2,52 |

04.05.2022 |

14,00 |

17,11 |

|

12.02.2018 |

7,50 |

2,20 |

27.05.2022 |

11,00 |

17,11 |

|

26.03.2018 |

7,25 |

2,36 |

14.06.2022 |

9,50 |

15,90 |

|

17.09.2018 |

7,50 |

3,39 |

08.07.2022 |

8,00 |

15,09 |

|

17.12.2018 |

7,75 |

4,27 |

19.09.2022 |

7,50 |

13,67 |

|

17.06.2019 |

7,50 |

4,66 |

24.07.2023 |

8,50 |

4,30 |

|

29.07.2019 |

7,25 |

4,59 |

15.08.2023 |

12,00 |

5,13 |

|

09.09.2019 |

7,00 |

3,99 |

18.09.2023 |

13,00 |

6,00 |

|

28.10.2019 |

6,50 |

3,77 |

30.10.2023 |

15,00 |

6,68 |

|

16.12.2019 |

6,25 |

3,05 |

18.12.2023 |

16 |

7,42 |

|

10.02.2020 |

6,00 |

2,31 |

- |

- |

- |

Источник: составлено авторами по данным ЦБ РФ – https://www.cbr.ru и Госкомстата РФ –https://www.gks.ru.

По мнению авторов, воздействие последних прослеживается достаточно четко в настоящее время, оценить и преодолеть их влияние возможно при помощи комплексных мер экономической и других политик, так как немонетарные риски распределены по различным секторам экономики.

Немонетарные риски делятся на внешние и внутренние. Внутренние риски – структурные и институциональные, подвержены внутреннему регулированию; механизмы реализации в рамках мер противодействия им осуществляются посредством государственных программ и проектов, налогового стимулирования и др. Внешние риски, особенно сопряженные с областью международного политического урегулирования, по мнению авторов, на данный момент поддаются ему достаточно сложно, особенно это касается последующего санкционного и контрсанкционного воздействия. Поэтому при их нейтрализации необходимо располагать собственной национальной базой: продовольственной, технической и т.д., благодаря повсеместной реализации политики импортозамещения. Таким образом, в подобного рода условиях была предпринята попытка проанализировать эффективность влияния, установленной ключевой процентной ставки ЦБ РФ на уровень инфляции (таблица).

Для анализа были взяты изменения уровня ключевой ставки и инфляции с 2015 г., т.к. официальное введение таргетирования, объявленное ЦБ РФ – это конец 2014 года.

Рассчитанная на основе метода наименьших квадратов, модель линейной регрессии имеет вид: ŷ=0,79х+0,32 (где зависимая переменная (y) – уровень инфляции, аргумент (x) – установленная ключевая ставка ЦБ РФ). Математико-статистическая интерпретация расчетных данных выглядит следующим образом: коэффициент детерминации R2=0,32, подобное означает, что уравнением регрессии объясняется лишь 32% дисперсии результативного признака, а на долю остальных случайных величин приходится около 68%; рассчитанный уровень значимости α = 0,00003<0,05 подтверждает достоверность R2. Для оценки модели полученный коэффициент корреляции выше 0,57 – значит, связь между переменными прямая умеренная. Расчетное значение F-критерия Фишера – 21,54, больше критического – 3,20 (при уровне значимости – 0,05), что также свидетельствует о значимости R2 и адекватности построенного уравнения регрессии исследуемому процессу; показатель средней ошибки аппроксимации (εср) менее 2% отражает высокую степень адекватности построенного уравнения.

По полученным данным можно сделать вывод о том, что монетарные факторы оказывают достаточно ограниченное воздействие, а монетарно-немонетарные и немонетарные факторы имеют сильное влияние на инфляционные процессы. Причем, как отмечает ЦБ РФ, инфляция вызвана избыточным спросом домохозяйств [6], при котором производители вынуждены повышать цены на товары (работы, услуги).

Дальнейшее исследование по вопросу показало, что на уровень инфляции при оценке действия монетарно-немонетарных факторов, а именно при достаточно высоких издержках производителей энергоносителей и тарифов естественных монополий [9], увеличивается доля расходов на содержание их сбытовых организаций, деятельность которых практически не регулируется, а так как по своей итоговой сумме они входят в издержки большинства промышленных предприятий, то разработанная государством эффективная экономическая политика в данном отношении создавала бы стимулы к повышению конкурентоспособности по другим видам экономической деятельности.

Следует отметить, что на реальную причину – удорожание ресурсной базы при ее монополизации в различных отраслях экономики – компетенция ЦБ РФ практически не распространяется. Таким образом, исходя из полученных результатов, необходимо несколько видоизменить политику антимонопольного урегулирования, в итоге инфляция издержек в реалии сменится инфляцией спроса. К тому же антимонопольное воздействие возможно благодаря тому, что ЦБ РФ при всей своей независимости ряд вопросов, касающихся выбора ДКП, разрабатывает совместно с Правительством РФ. С одной стороны, подобное ограничивает компетенции Банка России, с другой – в данной ситуации необходимо трехстороннее урегулирование данного вопроса совместно с ФАС. К тому же в рамках нормативно-правовой базы Федеральная антимонопольная служба РФ доработала закон об установлении тарифов естественных монополий по универсальным правилам с учетом сохранения специфических особенностей отдельных отраслей, установив единые общие принципы, цели и методы, состав расходов для включения в тарифы, а также общие требования к процедуре их формирования и контроля.

Кроме того, экономика России достаточно зависит от мировых цен на энергоносители. На внутреннем рынке – это тоже достаточно монополизированная позиция предприятий данного сектора. На внешнем рынке – реализуемые нефтепродукты с «сильной» волатильностью цены. Так, например, в течение года котировки Brent находились в диапазоне от 70 до 98 долларов США за баррель. Конечно, это ниже уровня цен 2022 г. более чем на 18%, но зависимость от немонетарного фактора налицо [10]. К тому же в настоящее время правительство ориентировано на повышение нефтегазовых и ненефтегазовых доходов. Последние, по прогнозам Минфина РФ, должны увеличиться на 3,6 трлн рублей. Что касается нефтегазовых доходов, то они в первом квартале 2024 г. были получены в размере 2,9 трлн рублей, что на 79,1% больше суммы поступлений за аналогичный период 2023 года благодаря росту цен на российскую нефть, а также поступлений в бюджет доплаты по НДПИ на нефть за 4 квартал предыдущего года [11; 12].

Выводы

Можно сделать вывод о том, что ЦБ РФ достаточно детализированно и четко представляет ситуацию по урегулированию инфляционных процессов, регулярно информируя общественность путем выпуска соответствующих отчетов по данной теме. Поэтому можно сделать вывод, что выработанная ЦБ РФ политика инфляционного таргетирования способствует росту доверия экономических субъектов к ДКП в рамках установления и достижения запланированного таргета.

В то же время действие монетарно-немонетарных и немонетарных факторов снижает эффективность политики, проводимой Банком России, ввиду того что оценку и влияние данных переменных определить с высокой точностью крайне сложно, тем более, как уже было отмечено, «регулятор» в некоторых экономических сферах имеет политику невмешательства. В связи с этим, когда рассматривается вопрос о его ответственности перед общественностью за проводимую денежно-кредитную политику, то в некоторой степени он остается «открытым».

Подводя итог вышеизложенному, авторы делают вывод о том, что инфляционное таргетирование в России в настоящее время недостаточно эффективно. И, как уже было отмечено, связано это в большей степени с монетарно-немонетарными и немонетарными факторами инфляции. Поэтому можно сделать вывод, что, будучи отражением широкого комплекса социально-экономических дисбалансов, динамика цен должна получать адекватное по масштабу регулирование со стороны государства, способствуя внутреннему экономическому росту, что может быть достигнуто благодаря усилению развития таргетирования инфляции кредитов, в особенности это касается инвестиционных кредитных ресурсов.

По мнению авторов, ЦБ РФ необходимо развивать политику рефинансирования среднесрочных и долгосрочных кредитов коммерческих банков, выданных ими под инвестиционное проектирование. Оценивая структуру портфеля банковских кредитов, можно отметить, что корпоративные кредиты в общей сумме заимствований занимают «львиную» долю, хотя доля кредитов физическим лицам также неуклонно растет. Основной ее рост связан с предоставлением ипотечного кредитования населению.

В данном случае на платности ресурсов, предоставленных таким способом, не отражается повышение ключевой ставки. Конечно, ипотечное кредитование носит долгосрочный характер, но основная проблема данного сегмента кредитования – это высокие темпы роста данного рынка, в некоторой степени «оторванного» от современных реалий (не без участия государства), и все еще сохраняющаяся закредитованность заемщиков.

Еще одним выводом является необходимость перехода к денежно-кредитной политике, стимулирующей экономический рост, с возрастающей долей восстановления его потенциала и трансформацией механизма в рамках льготного кредитования населения.

Библиографическая ссылка

Вицко Е.А., Яковлева Т.А., Марьяненко В.П. Анализ и оценка трансмиссионного механизма денежно-кредитной политики ЦБ РФ при таргетировании инфляции // Фундаментальные исследования. 2024. № 5. С. 8-14;URL: https://fundamental-research.ru/en/article/view?id=43606 (дата обращения: 30.06.2026).

DOI: https://doi.org/10.17513/fr.43606