Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DIGITAL TRANSFORMATION OF FINANCIAL CONTROL: TOOLS, RISKS AND OPPORTUNITIES

В настоящее время в России, как и во всех других странах, взят курс на цифровизацию различных процессов. Для этого, в том числе, был разработан национальный проект «Цифровая экономика Российской Федерации», одним из направлений которого является «Цифровое государственное управление».

Важность цифровизации также подчеркивает Президент РФ В.В. Путин, обращаясь к Федеральному Собранию в 2024 году, говоря, что в современных условиях повышение эффективности всех сфер производительности труда неразрывно связано с цифровизацией, с использованием технологий искусственного интеллекта, такие решения дают возможность создавать цифровые платформы, которые позволяют оптимально выстроить взаимодействие граждан, бизнеса и государства между собой.

На сегодняшний день финансовая стабильность и конкурентоспособность любого предприятия во многом зависят от построения эффективной системы финансового контроля. Обеспечение такого контроля важно и для крупных компаний, и для небольших, действующих абсолютно в любых сферах и направлениях. Особенно это актуально в условиях нестабильности, вызванной геополитической напряженностью, происходящими социально-экономическими изменениями и внедрением цифровых технологий. В связи с этим хозяйствующие субъекты стремятся максимально автоматизировать все бизнес-процессы с целью снижения вероятности ошибок, в том числе в области проведения финансового контроля.

При этом, чем крупнее предприятие, тем более автоматизированным и эффективным должен быть проводимый внутренний финансовый контроль всех бизнес-процессов.

Исследователи Ф.С. Растегаева и И.С. Пережогин [1] связывают цифровизацию внутреннего финансового контроля со следующими стадиями:

1) изменение каналов взаимодействия между отделами, которое состоит из внедрения и использования цифровых подписей, электронного документооборота и т.д.;

2) изменение процесса анализа за счет использования цифровых инструментов;

3) совершенствование процедуры аудита (дополнение его цифровым аудитом);

4) формирование единого цифрового пространства, которое объединяет процессы контроля и аудита;

5) внедрение технологии блокчейна, которая повышает защиту данных.

Отдельные аспекты и результаты цифровизации финансового контроля на корпоративном уровне в настоящее время представлены в научных исследованиях и обзорах с разными аспектами. Н.А. Бекер исследует применение цифровых методов в сфере финансов и внутреннего контроля [2]. В.И. Гусев рассматривает цифровизацию внутреннего контроля для финансовой безопасности организации [3]. Л.М. Корчагина, С.Г. Малых, Е.А. Синцова рассматривают ее через структурные элементы и варианты использования финансового контроля в компаниях [4-6]. Отдельные инструменты и тенденции трансформации инструментария корпоративного финансового контроллинга в условиях цифровизации бизнес-процессов детально рассмотрены в диссертационном исследовании Е.В. Передереевой, которая указывает на то, что существует объективная необходимость «трансформации инструментов финансового контроллинга посредством синхронизации информационных потоков в системе корпоративного управления на оперативном и стратегическом уровнях для обеспечения адаптивного развития компаний малого и среднего бизнеса в условиях цифровизации бизнес-среды» [7, с. 3]. Или, например, в исследовании М.А. Шебзуховой представлены результаты комплексного сравнительного анализа российского и зарубежного опыта использования методов финансового контроллинга в корпорациях [8].

Цель исследования заключается в изучении современных тенденций цифровой трансформации финансового контроля.

В рамках исследования определены следующие ключевые задачи:

– провести сравнительный анализ российского и зарубежного опыта цифровизации финансового контроля и особенностей внедрения отдельных цифровых инструментов;

– построить модель развития финансового контроля в рамках происходящих процессов цифровой трансформации в России;

– определить текущие и потенциальные риски использования цифровых технологий в сфере осуществления финансового контроля, а также выделить возможности и перспективы его цифровой трансформации в Российской Федерации в современных реалиях;

– построить SWOT-матрицу цифровой трансформации финансового контроля в деятельности российских компаний;

– сделать выводы о современных тенденциях цифровой трансформации финансового контроля.

В рамках исследования особое внимание уделяется SWOT-анализу цифровой трансформации финансового контроля в деятельности российских компаний.

Достижение представленной цели исследования предоставит возможность не только определить вектор развития российской практики цифровой трансформации финансового контроля, но и оценить факторы и риски, которые могут внести корректировки в текущие процессы цифровизации корпоративного сектора.

Материалы и методы исследования

Исследование основывается на комплексном анализе, сравнении и обобщении методологических аспектов цифровизации финансового контроля в отечественной и зарубежной практике. Для выявления тенденций цифровой трансформации финансового контроля использовались качественный анализ процессов цифровизации, их построение и визуализация.

В настоящее время отдельные аспекты цифровой трансформации активно представлены в научном пространстве только по отраслям, отнесенным к передовым в вопросах внедрения цифровых инструментов (например, это банковский сектор и рынок финансовых услуг).

Цифровизация контрольной деятельности, в частности финансового контроля, в настоящее время в исследованиях рассматривается в качестве инструмента повышения эффективности контрольных мероприятий, но, например, в достаточной степени не отражен механизм риск-менеджмента. В рамках исследования представлено обобщение уже имеющихся научно-практических достижений в рассматриваемой контрольной сфере посредством использования классических методов статистического анализа, аналогии и обобщения, экспертных оценок, а также отражено авторское представление возможностей и перспектив в рамках теоретического моделирования и прогнозирования.

Результаты исследования и их обсуждение

В целом стоит отметить, что в настоящее время развитие финансового контроля и его цифровая трансформация в Российской Федерации находятся на начальных этапах, в отличие от передовых зарубежных стран. Как свидетельствуют статистические данные, затраты на цифровую трансформацию в России существенно ниже, чем в зарубежных странах. При этом рейтинговые позиции Российской Федерации в сфере цифровой конкурентоспособности (42-е место из 64 стран мира) указывают как на сдержанную позицию цифровой трансформации российского бизнеса, так и на наличие ограничений. Сохраняется высокая степень зависимости цифровизации финансового контроля хозяйствующих субъектов от зарубежных программных продуктов, прослеживается дефицит финансовых средств на цифровые преобразования (в частности, по причине недостаточной инвестиционной привлекательности компаний), существуют сложности обеспечения информационной безопасности и пр.

Стоит дополнительно отметить, что сдерживающий характер цифровой трансформации финансового контроля в отечественной практике обусловлен, в частности, установленными приоритетами цифровизации: если в зарубежных странах – это внедрение цифровых финансовых инструментов финансового менеджмента в общую цифровую экосистему корпорации, то в России – это цифровизация отдельных этапов финансового контроля, например сбор и анализ информации, автоматизированная обработка финансовой отчетности и др. В данном случае цифровыми инструментами финансового контроля в России стоит признать ERP-системы, цифровые платформенные решения финансового контроллинга и иное; в зарубежной практике цифровые экосистемы действуют по принципу комплексного финансового контроля всех бизнес-процессов: контроль клиентских взаимоотношений, финансовых отношений с поставщиками, использование комплексной бухгалтерской аналитики, автоматическое составление отчетности и т.д.

Результаты сравнительного анализа особенностей цифровизации финансового контроля в России и в зарубежных странах представлены в таблице 1.

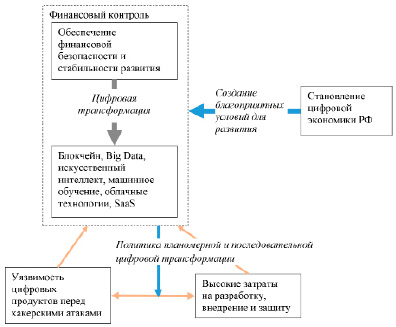

В целом, текущий этап внедрения цифровых инструментов в финансовый контроль российских компаний обусловлен общим курсом развития цифровой экономики Российской Федерации, определенным тенденциями развития экономики и общества. На рисунке наглядно представлена Модель развития финансового контроля посредством цифровой трансформации в России, которая указывает на то, что ключевая цель финансового контроля под влиянием цифровой трансформации не изменится, поменяются только инструменты, которые позволят ускорить и оптимизировать процессы контроля. При этом главной возможностью для российских компаний является благоприятствование со стороны государства, которое заинтересовано в развитии цифровых технологий, что находит отражение в долгосрочной стратегии развития Российской Федерации. Вместе с тем современные информационно-коммуникационные технологии наиболее выгодны в рамках накопления знаний именно крупным корпорациям, поскольку позволяют нивелировать трудности при передаче информации, связанные с человеческим фактором, в том числе решить проблемы использования ERP-систем (например, утрату социальных контактов между пользователями).

Это обусловлено тем, что собираемая информация в кодированной форме распространяется среди всех пользователей, что позволяет им полноценно использовать ее для решения поставленных перед ними рабочих задач.

Таблица 1

Сравнительный анализ особенностей цифровизации финансового контроля

|

Критерии сравнения |

Российская Федерация |

Зарубежные страны |

|

Классические методы финансового контроля |

Анализ рисков, конкуренции; портфельный, финансовый; PEST, SWOT, CVP, XYZ, ABC-анализ; BSC; матрица BCG; бюджетирование; бенчмаркинг |

Матрица МакКинси; анализ конкурентных прерогатив Портера, точки безубыточности (Германия). Бенчмаркинг; матрица BCG; SWOT-анализ; анализ расходов по центрам учета и отчетности (США) |

|

Затраты на цифровую трансформацию |

4848 млн руб. по итогам 2021 г., приобретение цифрового программного обеспечения, в частности в сфере финансового контроля – 10,5% от цифровых затрат |

По итогам 2022 года 1,8 трлн долл. США. По расходам на цифровую трансформацию лидер США – в 2022 году доля страны в общем объеме инвестиций в цифровизацию бизнес-процессов – 35% |

|

Рейтинговые позиции цифровой конкурентоспособности |

42-е место из 64 стран мира |

Лидеры – США, Нидерланды, Сингапур, Дания и Швейцария |

|

Приоритеты цифровизации финансового контроля |

Автоматизация отдельных контрольных этапов: – сбор и анализ информации; – автоматизированная обработка финансовой отчетности; – построение финансовых моделей; – защиты данных и пр. |

Формирование корпоративных систем комплексного финансового анализа, прогнозирования и планирования (по принципу «экосистем»: цифровой финансовый анализ – элемент цифрового пространства корпорации) |

|

Цифровые инструменты финансового контроля |

Big Data и анализ данных, искусственный интеллект, автоматизированные системы комплексной финансового аналитики, облачные технологии, ERP |

Big Data и анализ данных, электронные системы учета и платформы, искусственный интеллект и машинное обучение, dashboard, технологии блокчейн, экосистемные программные продукты и др. |

|

Цифровая стратегия финансового контроля |

Цифровизация отдельных бизнес-процессов в рамках повышения их эффективности |

Цифровая трансформация всех бизнес-процессов |

|

Уровень цифровизации |

«Начальный» |

«Активный продвинутый» |

Источник: составлено авторами по данным [8-10].

В целом процесс финансового контроля будет представлять собой следующее:

− ввод цифровых данных на входе;

− непосредственная обработка данных – Big Data, бизнес-аналитика, искусственный интеллект, машинное обучение, блокчейн и др.;

− получение данных на выходе – искусственный интеллект, машинное обучение и др. [4].

Поскольку стоящие перед цифровой трансформацией риски являются взаимосвязанными (уязвимость цифровых систем устраняется большими затратами на разработки и специалистов, что превращается в новую проблему), то такие изменения необходимо решать с помощью планомерно и последовательно проводимой политики по переходу на использование цифровых продуктов, качество и уровень которых бы отвечали современным запросам.

Как было ранее определено в авторской модели на рисунке, а также как подтверждает М.А. Шебзухова, внедрение российскими корпорациями цифровых инструментов в процесс финансового контроля будет сопряжено с существенными рисками, которые обусловлены созданием новых подсистем информационных технологий на основе виртуализации, а также угрозами обеспечения кибербезопасности. В итоге возникает операционный риск, который включает ошибки или сбои в цифровых подсистемах. Одновременно в корпорациях может возникать текущий или стратегический финансовый риск [8].

Несмотря на это, ключевым преимуществом использования цифровых технологий при финансовом контроле станет мгновенное получение всех необходимых сведений, которые позволят оперативно реагировать и принимать тактические и стратегические решения.

Модель развития финансового контроля посредством цифровой трансформации в России Источник: составлено авторами

Таблица 2

SWOT-анализ цифровизации финансового контроля

|

Сильные стороны (S) |

Слабые стороны (W) |

|

|

Внутренняя среда |

1. Повышение скорости принятия управленческих решений на основе мгновенно полученных данных. 2. Практически полное исключение ошибок при обработке данных. 3. Повышение эффективности прогнозов финансового состояния |

Высокая стоимость перехода на цифровые технологии |

|

Имеющиеся возможности (O) |

Имеющиеся угрозы (T) |

|

|

Внешняя среда |

Государственная политика в области цифровизации всех сфер |

1. Высокая уязвимость цифровых продуктов (оперативный риск). 2. Смещение корпоративных приоритетов в условиях влияния множества факторов и рисков |

В долгосрочной перспективе создаваемая цифровая среда станет полностью самостоятельной, объединяющей функции различных подсистем, таких как финансовый анализ, налоговый контроль, учетная и информационная политика, что обусловлено важностью процессов цифровизации финансового контроля (по опыту экосистем зарубежных компаний).

А.Е. Морозов в своем исследовании указывает на то, что возможностями цифровизации финансового контроля в современных реалиях стоит признать:

− достижение максимальной степени его прозрачности;

− качественную финансовую аналитику, предоставляющую возможность минимизировать развитие неблагоприятных сценариев для компаний;

− своевременную диагностику финансовых ошибок, проблем и рисков и др.

В заключение исследования можно построить SWOT-матрицу, которая наглядно демонстрирует преимущества и угрозы цифровой трансформации финансового контроля (табл. 2).

Представленная SWOT-матрица указывает на то, что, хотя цифровизация финансового контроля дает множество преимуществ, ее главными уязвимыми сторонами выступают высокая стоимость и трудности с защитой данных при использовании цифровых технологий.

Заключение

В результате проведенного исследования определено, что интенсивность цифровой трансформации финансового контроля в деятельности российских хозяйствующих субъектов ниже, чем у зарубежных компаний, а также существует множество современных ограничений к активизации внедрения цифровых решений, перспективы напрямую можно связать с системой государственной поддержки цифровизации бизнес-процессов в рамках повышения их эффективности. Помимо этого, поставленный вектор импортозамещения, вероятнее всего, приведет к развитию отечественных цифровых платформенных решений, интеграция которых в российской практике будет осуществлена быстрее, дешевле и с максимальной адаптацией к текущим потребностям корпоративного сектора экономики.

В заключение стоит отметить, что финансовый контроль в российских компаниях в условиях цифровых преобразований будет совершенствоваться в сторону как цифровизации отдельных контрольных мероприятий, так и цифровой трансформации комплексной бизнес-аналитики, формирования корпоративных систем контроля, в частности в рамках внедрения инструментов искусственного интеллекта.

Библиографическая ссылка

Малых С.Г., Синцова Е.А., Попова М.И., Черепица А.Д. ЦИФРОВАЯ ТРАНСФОРМАЦИЯ ФИНАНСОВОГО КОНТРОЛЯ: ИНСТРУМЕНТЫ, РИСКИ И ВОЗМОЖНОСТИ // Фундаментальные исследования. 2024. № 4. С. 54-59;URL: https://fundamental-research.ru/en/article/view?id=43594 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43594