Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ASSESSMENT OF THE RESULTS OF FINANCIAL AND ECONOMIC ACTIVITIES OF RUSSIAN ENTERPRISES UNDER THE CONDITIONS OF SANCTIONS RESTRICTIONS

Российский бизнес уже привык работать в условиях высокой неопределенности, вызванных санкционным давлением со стороны недружественных стран, а также имеет накопленный запас товаров, что позволяет ему противостоять санкциям. Однако устойчивость отечественной экономики небеспредельна. Следует особое внимание уделить выработке долгосрочной стратегии импортозамещения, а также созданию благоприятной среды для появления и развития высококвалифицированных специалистов.

В условиях системных ограничений, сформировавшихся под давлением санкций со стороны западных стран, США и Японии, одним из приоритетных направлений экономической политики России можно признать устойчивое развитие отечественной экономики. Для этого необходимо создать механизмы обеспечения технологического суверенитета и экономической безопасности российских предприятий [1, с. 150]. Сегодня в РФ по сотням видов продукции расширяется старое производство и организуется новое, обновляются производственные мощности. Это не путь к натуральной экономике, полному самообеспечению (в современном мире это просто невозможно сделать ни одной стране). Но если в рамках реализации политики импортозамещения удастся перенести на национальную производственную почву хотя бы 10 % товарной номенклатуры, то это уже даст огромное обогащение отечественной экономике и сделает Россию менее зависимой от недружественных стран.

Санкционное давление оказывает прямое воздействие не только на экономику РФ в целом, но и на результаты функционирования российских предприятий различных отраслей. Для преодоления негативного влияния санкций необходима разработка качественной антикризисной программы, а для этого нужно максимально точно и реалистично оценить результаты финансово-хозяйственной деятельности каждого промышленного предприятия, что будет являться информационной базой, отправной точкой для противостояния санкциям.

Целью исследования является определение ключевых направлений и подходов к проведению комплексного анализа финансово-хозяйственной деятельности промышленного предприятия в целях повышения стабильности его работы в условиях санкционных ограничений. Научная новизна: дано авторское понимание сущности категории «финансово-экономическая деятельность предприятия»; определены основные направления комплексной оценки финансово-хозяйственной деятельности субъекта хозяйствования и предложен авторский алгоритм ее проведения с помощью различных финансово-экономических показателей. Теоретическая значимость: исследование существующих в отечественной и зарубежной экономической литературе подходов к оценке финансово-хозяйственной деятельности хозяйствующих субъектов в условиях рынка. Практическая значимость: применение предлагаемого авторами алгоритма комплексного анализа финансово-хозяйственной деятельности предприятия позволит получить максимально точные и достоверные выводы и результаты для дальнейшего их использования при разработке управленческих решений по стабилизации деятельности отечественных предприятий в условиях санкций.

Материалы и методы исследования

При написании статьи авторы использовали описательный метод анализа полученных сведений (в том числе приемы сопоставления, обобщения и наблюдения), а также сравнительный и логический методы исследования.

Управленческий персонал проводит анализ финансово-хозяйственной деятельности своего предприятия для выявления существующих и потенциальных трудностей организации в целях успешной разработки и принятия соответствующих управленческих решений по стабилизации работы компании в условиях санкционного давления со стороны западных стран. Данный вид анализа позволяет определить основные тенденции развития предприятия, общую эффективность его работы. Кроме того, он служит основой для принятия эффективных управленческих решений, разработки антикризисных мероприятий.

Информационной базой для проведения оценки финансово-хозяйственной деятельности являются данные годовой (квартальной) бухгалтерской (финансовой) отчетности предприятия (форма 1 «Бухгалтерский баланс» и форма 2 «Отчет о финансовых результатах»), а также внутренняя информация о результатах хозяйственной деятельности субъекта хозяйствования (которая зачастую представляет коммерческую тайну). В ходе анализа отчетности выявляются причины отклонений от ранее установленных параметров, внешние и внутренние резервы повышения эффективности работы предприятия, определяются направления и уровень развития производства. На качество результатов аналитической оценки финансово-хозяйственной деятельности предприятия влияет качество вводимой информации.

Цели комплексного анализа финансово-хозяйственной деятельности предприятия:

1) изучить содержащуюся в бухгалтерской отчетности информацию, что позволит получить достоверные выводы о финансовом состоянии предприятия в момент проведения оценки в целях прогнозирования результатов его функционирования в будущем [2, с. 340];

2) определить наиболее важные характеристики предприятия, которые бы свидетельствовали о его успешности или риске банкротства [3, с. 476];

3) определить качество взаимоотношений предприятия с органами государственной власти, которые контролируют ведение любой хозяйственной деятельности отечественных предприятий, в том числе деятельности, связанной с получением прибыли [4, с. 475].

Своевременность составления и качественная подготовка отчетности, необходимой для проведения комплексного анализа финансово-хозяйственной деятельности предприятия, необходимы для достоверной оценки эффективности и устойчивости функционирования российских компаний в условиях преодоления санкционного давления [5, с. 257].

Результаты исследования и их обсуждение

Проведенное исследование существующих в экономической литературе различных точек зрения на суть термина «финансово-хозяйственная деятельность» позволило авторам данной статьи дать следующее авторское определение: финансово-хозяйственная деятельность – это активность (совокупность действий) трудового коллектива предприятия по достижению максимального экономического результата в процессе производства и реализации продукции (работ, услуг) при условии использования ограниченного объема финансовых ресурсов.

Показатели, характеризующие результаты финансово-хозяйственной деятельности хозяйствующего субъекта, называют финансовыми показателями. Они отражают основные тенденции развития предприятия, а также эффективность его функционирования. Проведенное авторами данной статьи исследование показало, что в отечественной и зарубежной экономической литературе существует множество финансовых показателей. Их можно подразделить на несколько групп: синтетические, детальные и аналитические. Все эти показатели взаимосвязаны, поэтому изменение одного из них, несомненно, сказывается на изменении обобщающих финансовых показателей.

Грамотное ведение финансово-хозяйственной деятельности – основное условие развития предприятия. Необходимо постоянно проводить расчет и анализ динамики соответствующих показателей, чтобы своевременно находить скрытые резервы и исправлять возможные ошибки управленческой деятельности. Все сотрудники предприятия должны быть нацелены на максимально возможный результат, тогда процесс импортозамещения пойдет быстрее, а вероятность максимального снижения негативного влияния санкций возрастет.

Исследование российской экономической литературы позволило авторам данной статьи выяснить, что большинство авторов ограничиваются в своих методиках только показателями оценки финансовой деятельности предприятия, затрагивая вопросы оценки результатов хозяйственной деятельности либо вскользь, либо не рассматривая вообще. При этом бросается в глаза, что некоторые авторы вообще считают достаточным расчет и оценку динамики показателей финансового состояния предприятия (платежеспособности, ликвидности, финансовой устойчивости); при этом они вообще не берут в расчет показатели эффективности работы предприятия (прибыли, рентабельности, деловой активности). Другие исследователи показатели эффективности рассматривают как частные показатели финансового состояния, не выделяя оценку эффективности в отдельное направление аналитической работы. Считаем оба подхода неверными: максимально реалистичную и точную оценку результатов работы предприятия можно получить только при использовании комплексного подхода.

Мерой эффективности деятельности каждой российской компании, работающей в условиях рыночной экономики, несомненно, является сумма прибыли, полученной за рассматриваемый период. Прибыль – это мера, которая позволяет достичь поставленных целей предприятия. Специалисты по бухгалтерскому учету утверждают, что прибыль является наиболее обобщающим показателем эффективности работы предприятия. Она связана со всеми показателями его финансово-хозяйственной деятельности: активами, пассивами, капиталом, доходами, расходами и т.д. Она показывает эффективность работы коллектива предприятия, внутренние связи между экономическими явлениями (эффективность применения инновационных технологий, повышение производительности труда, снижение себестоимости и др.). Она показывает как отрицательные, так и положительные стороны работы предприятия, а также его успехи и неудачи [6].

От величины генерируемой компанией прибыли напрямую зависят рентабельность ее функционирования и деловая активность (которая в условиях рынка чаще всего определяется ускорением оборачиваемости средств организации). Кроме того, чтобы разработать и принять взвешенные управленческие решения в области привлечения инвестиций, а также финансирования бизнеса, менеджмент предприятия должен быть постоянно осведомлен о финансовом состоянии своей организации, которое в свою очередь напрямую зависит от результатов ее хозяйственной (производственной) деятельности.

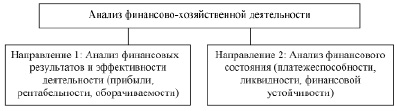

Рис. 1. Основные направления оценки финансовых результатов деятельности предприятия, выделяемые в российской экономической литературе Источник: составлено авторами

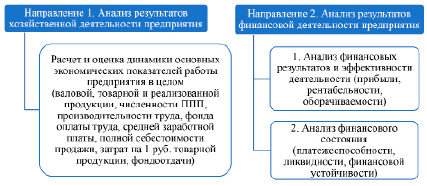

Рис. 2. Авторский подход к определению направлений оценки финансово-хозяйственной деятельности российских предприятий Источник: составлено авторами

Таким образом, взаимозависимость двух направлений оценки результатов работы предприятия (рис. 1) считаем доказанной. С точки зрения авторов статьи проведение данного анализа по указанным направлениям позволит получить максимально полную и точную оценку результатов работы предприятия, что позволит разработать реалистичные и высокоэффективные антикризисные мероприятия.

Но на рис. 1 речь идет только об анализе финансовой деятельности предприятия. Считаем данный подход крайне узким: рассчитывать показатели финансового анализа лучше в совокупности с расчетом экономических показателей, поскольку оценка их динамики зачастую позволяет выяснить причины изменений финансовых показателей и предложить рекомендации по их оптимизации, а также разработать управленческие решения по стабилизации работы предприятия. Таким образом, считаем разумным несколько видоизменить рис. 1 и скорректировать направления оценки финансово-хозяйственной деятельности субъекта хозяйствования (рис. 2).

Проведенное исследование экономической литературы и собственный опыт аналитической работы позволили авторам данной статьи выделить несколько этапов анализа финансово-хозяйственной деятельности предприятия, придерживаясь направлений оценки, выделенных ранее (рис. 2), фокусируясь на выявлении отдельных результатов и на их интерпретации. В целом предлагаемый авторский алгоритм проведения данного анализа таков:

Этап I. Анализ основных экономических показателей работы предприятия в целом (оценка динамики валовой, товарной и реализованной продукции, численности ППП, производительности труда, фонда оплаты труда, средней заработной платы, полной себестоимости продажи, затрат на 1 руб. товарной продукции, фондоотдачи).

Этап II. Анализ финансовых результатов предприятия: оценивается динамика различных видов прибыли и их основных составляющих.

Этап III. Анализ эффективности деятельности предприятия: рассчитываются показатели рентабельности и оборачиваемости, оценивается их динамика (поскольку в РФ нет нормативных ограничений для данных показателей, рост их значений в динамике рассматривается как позитивная тенденция, свидетельствующая о эффективной работе предприятия в рассматриваемом периоде).

Этап IV. Общая оценка финансового состояния (составляется сравнительный аналитический баланс, в котором рассмотрена динамика активов и пассивов баланса предприятия (в целом и по отдельным статьям) в абсолютном и относительном выражении, а также их структура (удельный вес каждой статьи в общем итоге баланса) и динамика структуры.

Этап V. Рассчитывается основной абсолютный показатель платежеспособности – собственные оборотные средства (разница между перманентным капиталом (капитал и резервы плюс долгосрочные обязательства) и внеоборотными активами). Рост собственных оборотных средств в динамике за ряд лет позволяет сделать вывод об укреплении платежеспособности предприятия, и наоборот.

Этап VI. Проводится оценка ликвидности баланса (путем группировки активов и пассивов бухгалтерского баланса и последующего сопоставления полученных групп с показателями абсолютно ликвидного баланса) и ликвидности активов баланса (с помощью расчета трех коэффициентов ликвидности и сопоставления их значений с нормативными ограничениями); делаются соответствующие выводы о степени ликвидности предприятия.

Этап VII. Определяется тип финансовой устойчивости предприятия (абсолютная устойчивость, нормальная устойчивость, неустойчивое состояние, кризисное состояние) путем сопоставления величин различных источников формирования запасов (собственные оборотные средства, долгосрочные и краткосрочные заемные средства) непосредственно с самой стоимостью запасов (II раздел баланса, строка 1210).

Этап VIII. Рассчитываются относительные показатели финансовой устойчивости (коэффициенты независимости, маневренности, соотношения заемных и собственных средств и пр.), проводятся сопоставления с нормативными ограничениями и делаются соответствующие выводы.

Этап IX. Разработка антикризисных мероприятий.

Проведение комплексной оценки результатов работы компании по указанным на рис. 2 направлениям по предлагаемому авторами статьи алгоритму позволяет наглядно продемонстрировать уровень стабильности работы субъекта хозяйствования в условиях санкционных ограничений.

Заключение

Введение беспрецедентных санкций в отношении России большинством развитых стран затрагивает все экономические аспекты жизни российского общества, так или иначе влияет на все секторы экономики. Тем не менее у отечественных предприятий уже накоплены практические навыки в приспособлении к антироссийским санкциям.

Оценка финансово-хозяйственной деятельности российских предприятий с помощью предлагаемого в данной статье комплексного подхода позволит разработать рекомендации по корректировке предлагаемых Правительством РФ антикризисных мер. Дополнительно проводимый анализ изменений во внешнеэкономической деятельности предприятий, попавших под санкции, даст возможность предложить альтернативные пути экспорта отечественных компаний. Решение этих вопросов имеет особую актуальность в свете текущих работ по формированию системы антикризисных мер в России.

Библиографическая ссылка

Пименова Е.М., Усеинов Д.В. ОЦЕНКА РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ РОССИЙСКИХ ПРЕДПРИЯТИЙ В УСЛОВИЯХ САНКЦИОННЫХ ОГРАНИЧЕНИЙ // Фундаментальные исследования. 2024. № 1. С. 39-43;URL: https://fundamental-research.ru/en/article/view?id=43554 (дата обращения: 10.06.2026).

DOI: https://doi.org/10.17513/fr.43554