Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

JUSTIFICATION OF THE RATES OF THE PROGRESSIVE PERSONAL INCOME TAXATION IN RUSSIA

Наличие серьезных социальных и экономических проблем функционирования российского общества, таких как чрезвычайные масштабы неравенства доходов, растущая проблема бедности, отсутствие эффективного платежеспособного спроса, ставят вопросы усиления роли налоговых механизмов решения данных проблем и, в частности, введения прогрессивной шкалы подоходного налогообложения. В российских исследованиях рассматриваются предлагаемые основные параметры системы прогрессивного подоходного налогообложения: ставки подоходного налога, границы налогообложения, дается расчет эффекта их введения. При этом подобные исследования требуют дополнения анализа проблемы математическим обоснованием и учетом не только социальных, но связанных с ними экономических проблем для достижения системного социально-экономического эффекта.

В этой связи целью исследования является обоснование ставок предлагаемой прогрессивной шкалы налога на доходы физических лиц (НДФЛ), учитывающей социально-экономические факторы и условия российской экономики. Выполнение этой задачи предполагает обоснование с использованием методов математического моделирования минимальной необлагаемой границы подоходного налога, а также ставок шкалы подоходного налога, соответствующих основным критериям и приоритетам развития.

Результаты исследования могут быть теоретической основой для дальнейших работ в области совершенствования инструментов и методов анализа факторов и процессов подоходного налогообложения, а также использованы в качестве рекомендаций при разработке направлений налоговой политики.

Материалы и методы исследования

В качестве материалов исследования были использованы теоретические и практические научные публикации зарубежных и российских ученых в области налогообложения, а также статистические данные. В качестве методов исследования были использованы: комплексный и системный подходы, формально-логические методы, статистические методы, методы регрессионного анализа, метод линейной трансформации.

Результаты исследования и их обсуждение

Разработка прогрессивной шкалы подоходного налогообложения базируется на результатах исследований, включающих регрессионный анализ влияния степени прогрессивности шкалы налога на динамику социоэкономических процессов: динамику ВВП, объем налоговых доходов, уровень неравенства доходов. Согласно исследованиям Дж.Д. Остри, Ф. Берга, К. Тсангаридеса, прогрессивность шкалы подоходного налога не оказывает какого-либо влияния на экономический рост. Другие авторы, например К. Гербер, А. Клемм, Л. Лиу, В. Милонас, выявляют незначительное положительное влияние прогрессивности [1, 2]. Это обуславливает существование больших возможностей по увеличению прогрессивности шкалы подоходного налогообложения без риска для экономического роста.

К. Сабирьянова Питер, С. Баттрик, Д. Данкан, проанализировав взаимосвязь между ставками подоходного налога и объемом аккумулируемого дохода от налога, выявили существенное отличие этой взаимосвязи в странах разного уровня развития. В частности, существует статистически значимая положительная связь между налоговыми ставками и сбором подоходного налога в странах с высоким уровнем дохода. С другой стороны, страны с низким уровнем дохода демонстрируют очень слабую связь между налоговыми ставками и отношением доли подоходного налога к объему ВВП, что определяется размером неформального сектора экономики [3]. Также авторами выявлено, что прогрессивность уменьшает неравенство в доходах, при этом прогрессивность шкалы подоходного налога оказывает большее выравнивающее воздействие в условиях, поддерживающих перераспределение в пользу низкодоходных слоев населения. Другие авторы выделяют дополнительные факторы, определяющие зависимость между степенью прогрессивности подоходного налогообложения и неравенства доходов, в частности мультипликативный эффект от сокращения налогов [4, 5].

Согласно исследованиям Д. Бенедик, Х. Бенитеса, Ч. Веллутини изменение минимальной ставки подоходного налогообложения оказывает положительное влияние на объем поступлений подоходного налога в государственный бюджет, изменение максимальной ставки подоходного налога вызывает однонаправленное влияние на объем поступлений в развитых странах и обратно пропорционально поступлениям подоходного налога в странах с низким уровнем дохода [6].

Переход от пропорциональной к прогрессивной системе налогообложения при неснижении уровня поступлений подоходного налога в государственный бюджет рассматривается О.В. Калининой [7]. Ею предлагается метод трансформации – математическое обоснование количественных значений прогрессивной шкалы, который позволяет рассчитать прогрессивные ставки подоходного налогообложения физических лиц с учетом различных факторов. Переход от плоской к прогрессивной шкале обосновывается с учетом социального характера перераспределения налогового бремени среди населения, главным образом его сокращения на низкодоходные слои, при возможности увеличения поступлений в государственный бюджет.

Современные исследования основных закономерностей влияния уровня доходов на сбережения показывают, что темпы роста реального располагаемого частного дохода на душу населения оказывают положительное и значительное влияние на норму частных сбережений – по мере того, как частные агенты становятся богаче или их доходы растут быстрее, норма их сбережений увеличивается. Согласно оценочным коэффициентам, увеличение дохода на 10 % повышает норму частных сбережений на 0,47 процентных пункта. В свою очередь, расчетный коэффициент показывает, что увеличение темпов роста доходов на 1 процентный пункт приводит к увеличению нормы частных сбережений на 0,45 процентных пункта в краткосрочной перспективе [8].

Анализ российских условий, в частности региональной специфики, выявил противоречивые результаты влияния доходов на норму сбережения. Согласно исследованиям М.Ю. Малкиной, И.Ю. Храмовой, Т.А. Поповой, высокая норма сбережения наблюдается как в более развитых регионах, так и в регионах с низкими среднедушевыми доходами [9, 10].

Для обоснования ставок прогрессивной шкалы подоходного налогообложения в российских условиях, в данном исследовании выделим следующие этапы:

1. Определение границы необлагаемого минимума. Выполнение данной задачи обеспечим с помощью реализации двух взаимосвязанных принципов.

Во-первых, минимальная необлагаемая граница должна быть не меньше основных количественных минимальных социальных гарантий [11]. В качестве такого критерия принимается минимальный потребительский бюджет (28750 руб. в месяц), равный двум величинам прожиточного минимума (по методологии Министерства труда и социальной защиты РФ и ФНПР), с 1 января 2023 г. установленного в размере 14375 руб. в месяц.

Во-вторых, в соответствии с вышерассмотренными принципами, из-под подоходного налогообложения должен выводиться доход, обеспечивающий полный объем расходов на потребительские блага, поскольку повышенное налогообложение групп населения с доходами ниже средних, являющихся потенциальными потребителями продукции отечественных производителей, приводит к снижению спроса. Большую часть в структуре потребительских расходов этой группы населения составляют расходы, потенциально ориентированные на отечественные отрасли экономики. Поэтому в данном исследовании при определении величины необлагаемого минимума НДФЛ предлагается использовать принцип на основе анализа сбережений населения, как избытка денежных ресурсов над потреблением. При этом данная граница дохода должна быть не меньше величины определяемого минимального потребительского бюджета.

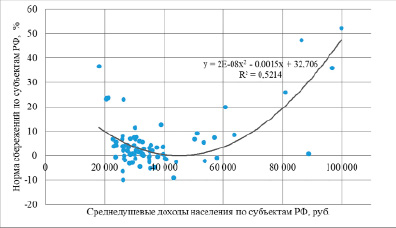

Анализ сбережений населения в данном исследовании проводится в региональном разрезе во взаимосвязи со среднедушевыми доходами в субъектах РФ за 2021 г. методом регрессионного анализа. Согласно проведенному анализу была получена регрессионная модель, описываемая квадратичной функцией (рисунок).

Проведем оценку адекватности модели по следующим статистическим характеристикам:

Индекс детерминации:

R2 = 0,7222 = 0,5214;

F-критерии Фишера:

– критический (табличный)

Fтабл = F (0,05, 2, 84) = 3,1052;

– фактический

Fфакт = 39,5323;

Поскольку Fфакт > Fтабл, то уравнение регрессии статистически значимо.

Критерии Дарбина – Уотсона:

– критические (табличные) d1 = 1,62, d2 = 1,67;

– фактический d = 1,922;

d2 < d < 2 отсутствие автокорреляции остатков.

Полученная модель является значимой по критерию Фишера, однако значение индекса детерминации составляет 0,5214, что говорит о недостаточной объясняющей силе модели. Также можно отметить низкие значения коэффициентов при переменных полученной функции. Однако, учитывая результаты оценки, примем полученную функциональную зависимость в качестве рекомендательной модели.

Зависимость нормы сбережений и среднедушевых доходов по субъектам РФ, 2021 г. Источник: собственные расчеты автора

Анализ полученной функциональной зависимости средней нормы сбережений от среднего уровня доходов по регионам показывает, что, во-первых, регионы с низким уровнем денежных доходов демонстрируют высокую склонность к сбережениям. Это можно объяснить фактором вынужденных сбережений, поскольку низкий уровень доходов и риск потери имеющегося низкого дохода приводит к снижению спроса и потребления и росту сбережений (в интервале среднедушевого дохода примерно до 25000 руб. в месяц).

С ростом доходов происходит увеличение объемов потребления, что приводит к отрицательным сбережениям: сокращению накопленных сбережений и росту получения кредитных ресурсов (от 25000 до примерно 45000 руб.).

Дальнейший рост доходов приводит к росту сбережений, что можно объяснить превышением денежных ресурсов над потреблением (по кейнсианской теории сбережений). Данная переломная точка является оптимальной для определения необлагаемого минимума подоходного налога.

Для определения этой границы найдем экстремум полученной квадратичной функциональной зависимости нормы сбережений от среднедушевого дохода. По расчетам он составляет 45220 руб. Поскольку в анализе использовались средние величины, для определения необлагаемого минимума используем медианный уровень среднедушевого дохода. Медианный доход составляет по расчетам 74,7 % от среднедушевого дохода. В итоге примем за границу рекомендуемого необлагаемого минимума НДФЛ округленную величину дохода в 35000 руб. в месяц (в целях снижения издержек администрирования).

2. На следующем этапе определим конкретные величины налоговых ставок НДФЛ прогрессивной шкалы для других интервалов доходов.

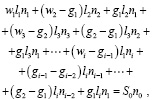

Основным параметром формирования налоговых ставок разрабатываемой прогрессивной шкалы является социально значимый критерий – величина налоговой ставки для самой низкодоходной группы населения, которая в нашем случае равна нулю. Учет данного базового социально значимого критерия лежит в основе метода линейной трансформации, который позволяет перевести исходную плоскую шкалу подоходного налогообложения в прогрессивную с равным итоговым налоговым доходом. Таким образом, определение налоговых ставок прогрессивной шкалы подоходного налогообложения произведем с помощью метода линейной трансформации, непосредственно учитывая основной социально значимый критерий [7]. Базовым условием перехода к прогрессивной шкале налогообложения в рамках метода линейной трансформации является равенство налогооблагаемой базы и величины суммарного налога на доходы физических лиц до (C0 ) и после (C) введения прогрессивной шкалы налогообложения:

(1)

(1)

где S0 – существующая налогооблагаемая база; n0 – единая ставка налога при плоской шкале налогообложения.

Однако метод трансформации плоской шкалы в прогрессивную не учитывает то, что при прогрессивном налогообложении налоговая ставка интервала дохода и средняя налоговая ставка данного интервала не равны: в каждом налогооблагаемом интервале по заданной ставке облагается не весь доход, а только прирост интервального дохода.

Поэтому введем в базовое условие (1) учет дифференцированного налогообложения дохода в рамках отдельных интервалов налогообложения:

(2)

(2)

где wi – средняя заработная плата в i-м интервале налогообложения; li – численность населения в i-м интервале; gi – верхняя граница интервала налогообложения по налоговой ставке ni; ni – налоговая ставка i-го интервала налогообложения (gi – gi-1).

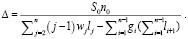

Так как прирост ставки налога Δ от интервала к интервалу постоянен (по условию линейного возрастания налоговой ставки), то запишем

а ставка в группе будет

(3)

(3)

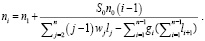

трансформируем формулу (2) и подставим Δ. В результате получаем

(4)

(4)

Подставив формулу (4) в формулу (3), в итоге получаем формулу (5)

Для определения налоговых ставок прогрессивной шкалы налогообложения по формуле (5) используем данные Росстата по средней заработной плате по десятипроцентным (децильным) группам работников в Российской Федерации в апреле 2023 г. (табл. 1).

На основе произведенных расчетов получили следующие ставки прогрессивной шкалы НДФЛ, которые дают равные величины суммарного подоходного налога до и после введения прогрессивной шкалы (табл. 2).

Округление рассчитанных ставок налога дает увеличение общего объема аккумулируемых посредством прогрессивного налога доходов. Таким образом, переход на прогрессивную линейную шкалу подоходного налогообложения при нулевой ставке для первой низкодоходной группы населения вызвал снижение налоговой ставки с 13 до 10 % для второй группы и рост налоговой ставки для высокодоходных групп. Для нахождения ставок прогрессивного налога можно также использовать более дробную шкалу налогообложения, с учетом того, что в практическом плане данное направление может вызвать рост издержек по администрированию налога.

Перспективным направлением дальнейших исследований в рамках данной проблемы является ввод нелинейной зависимости при формировании прогрессивной шкалы налогообложения, использование методов моделирования [12, 13], а также совершенствование ставок и интервалов налогообложения с учетом региональных аспектов: дифференциации регионов по уровню социально-экономического развития и доходов, различных природно-климатических условий [14, 15], рыночной конъюнктуры.

Таблица 1

Распределение средней заработной платы в России по десятипроцентным (децильным) группам работников

|

Группы |

1 |

2 |

3 |

4 |

5 |

|

Средняя заработная плата, руб. |

18145,5 |

27165,4 |

34322,6 |

41200,5 |

48496,5 |

|

Доля оплаты труда, в % |

2,5 |

3,7 |

4,7 |

5,7 |

6,7 |

|

Группы |

6 |

7 |

8 |

9 |

10 |

|

Средняя заработная плата, руб. |

57007,6 |

67962,1 |

83130,5 |

109194,4 |

238277,9 |

|

Доля оплаты труда, в % |

7,9 |

9,4 |

11,5 |

15,1 |

32,8 |

Примечание: Федеральная служба государственной статистики РФ. URL: https://rosstat.gov.ru/folder/10705.

Таблица 2

Расчетные ставки прогрессивной шкалы НДФЛ

|

Границы шкалы, в месяц |

Ставка налога (расчетная), в % |

Ставка налога (округление), в % |

Доля в общей численности населения, в % |

|

До 35000 руб. |

0 |

0 |

25,5 |

|

От 35000 руб. до 140000 руб. |

9,8 |

10 |

62 |

|

От 140000 руб. до 400000 руб. |

22,4 |

23 |

12 |

|

От 400000 руб. |

35,3 |

36 |

0,5 |

Примечание: разработано и рассчитано автором.

Заключение

Таким образом, системный учет социальных и экономических аспектов при разработке основных параметров шкалы подоходного налогообложения, используя методы математического, регрессионного анализа, позволил предложить шкалу налога, определяющую базовые социальные гарантии для низкодоходных групп населения и рациональную налоговую нагрузку для средне- и высокодоходных групп. Обоснована величина необлагаемого минимума шкалы подоходного налога, которая позволяет решить две задачи: реализацию основных количественных минимальных социальных гарантий и обеспечение полного объема потребительских расходов низкодоходных групп населения, потенциально ориентированных на отечественные отрасли экономики. Предлагаемая прогрессивная шкала подоходного налога позволяет снизить налоговую нагрузку на низкодоходные группы населения; обеспечить неснижающийся уровень налоговых поступлений в государственный бюджет до и после введения прогрессивной шкалы; снижение ставки на среднедоходные группы населения может активизировать эти группы в качестве индивидуальных предпринимателей, организаторов предпринимательской деятельности.

На основании разработанной прогрессивной шкалы подоходного налогообложения предполагается расчет и оценка системного социально-экономического эффекта ее введения на национальном и региональном уровнях с учетом влияния на уровень бедности, изменения объемов поступлений подоходного налога, аккумуляции других налоговых доходов и др.

Библиографическая ссылка

Гафарова Л.А. ОБОСНОВАНИЕ ПАРАМЕТРОВ ПРОГРЕССИВНОЙ ШКАЛЫ ПОДОХОДНОГО НАЛОГООБЛОЖЕНИЯ В РОССИИ // Фундаментальные исследования. 2023. № 9. С. 6-11;URL: https://fundamental-research.ru/en/article/view?id=43497 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43497