Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

EVALUATION OF THE EFFICIENCY OF BUDGET EXPENDITURES AND PROPERTY MANAGEMENT TO IMPROVE THE SOCIO-ECONOMIC STATE OF THE KHANKAI MUNICIPAL DISTRICT OF PRIMORSKY KRAI

В настоящее время органы муниципального управления должны не только разрабатывать планы работы на будущее, но и мгновенно регулировать первоочередные вопросы территориального развития. На уровне муниципальных образований вопросам стратегического планирования отводится важная роль, так как без проектирования социально-экономического развития и соответствующего менеджмента, в части организации данного процесса экономика муниципалитета не способна результативно развиваться [1]. Это вызывает серьезные трудности при разработке документов стратегического планирования как отраслевого спектра, так и социально-экономического развития в целом. Учитывая разные потенциальные возможности каждой территории, органы местного самоуправления совместно с органами власти субъектов РФ занимаются эффективным распределением и закреплением отдельных ресурсов, в том числе в рамках программно-проектного механизма и отдельных экономических режимов, что обуславливает необходимость применения единых подходов к разработке планов территориального развития и, самое главное, к методам оценки данного процесса [2].

Цель исследования – дать оценку эффективности бюджетных расходов и управления имуществом в рамках социально-экономического состояния Ханкайского муниципального округа Приморского края.

Материалы и методы исследования

В сфере оценки эффективности бюджетных расходов и управления имуществом были изучены труды М.Ю. Лев, И.А. Колпаковой [3], И.В. Дойникова [4], С.А. Журавлевой [5], В.В. Саламатова и др. В исследовании также были использованы труды таких российских ученых, как Д.С. Букреевой [6], А.Д. Кяримовой [7], Т.М. Тишкиной [8] и др.

Теоретико-методологической базой являются:

− системный подход к управлению социально-экономическим развитием;

− метод сравнения и обобщения для более результативных подходов к оценке управления социально-экономическим развитием;

− статистические методы оценки социально-экономического развития муниципального образования;

− метод экспертных оценок для анализа потенциала совершенствования инструментов управления социально-экономическим развитием муниципального образования.

Научная новизна исследования состоит в определении ряда положений, требующих разрешения с учетом остроты противоречий которые заключаются в том, что, с одной стороны, муниципальные образования в рамках конституционных гарантий на местное самоуправление обязаны обеспечивать социально-экономическое развитие на принципах рационального и открытого доступа к потенциальным ресурсам муниципалитетов под свою ответственность. С другой, учитывая разные потенциальные возможности каждой территории, органы местного самоуправления совместно с органами власти субъектов РФ занимаются эффективным распределением и закреплением отдельных ресурсов, в том числе в рамках программно-проектного механизма и отдельных экономических режимов. Что обуславливает необходимость применения единых подходов к разработке планов территориального развития и, самое главное, к методам оценки данного процесса. Кроме того, использование методики оценки эффективности управления имуществом дало возможность выявить проблемы в различных областях его пользования (как функционального, так и финансового характера).

Результаты исследования и их обсуждение

Процедура управления бюджетными расходами играет значимую роль как в системе бюджетного управления, так и в пределах осуществления общегосударственной политики. Любое решение, которое принимается государственными органами власти, создает бюджетные расходы. В обстоятельствах экономического роста и снижения бюджетных доходов увеличение эффективности управления бюджетными расходами становится непременным условием осуществления властными органами расходных обязательств. Местный бюджет предопределен с целью реализации расходных обязательств муниципалитета. В бюджетах муниципальных образований согласно бюджетной классификации России отдельно учитываются средства, направляющиеся на реализацию расходных обязательств муниципалитетов, которые возникают вследствие реализации местными органами власти полномочий по проблемам локального значения, а также расходных обязательств муниципалитетов, которые исполняются благодаря субвенциям из иных уровней бюджетной системы России для реализации конкретных общегосударственных правомочий [8, 9].

Целесообразное управление бюджетными расходами – это актуальная и самая важная тенденция политики каждой страны, так как запланированная и рассчитанная бюджетная политика должна содействовать успешности и устойчивости социально-экономического развития страны. Сегодня система управления бюджетными расходами в странах считается несовершенной и сопровождается повышением затрат на обслуживание госдолга, неосуществлением стратегических задач и целей, которые задекларированы в ключевых программных документах страны, невысокой степенью обеспеченности необходимыми духовными и материальными благами граждан и т.д. Как правило, трудность выражается в двух нюансах: недостаток оценки эффективности менеджмента бюджетных расходов и нецелесообразный менеджмент бюджетных расходов. Так как осуществление каждой политики государства должно сопровождаться как мониторированием, так и оценкой либо пересмотром (при условии ее невысокой результативности) [10].

Бюджетные расходы – значительный инструмент воздействия на общественно-экономические процессы, осуществляет общественную, координирующую, стимулирующую и иные функции. Для множества государств рассмотрение сути бюджетных расходов как инструмента экономического совершенствования и увеличения результативности бюджетной политики в сфере бюджетных расходов – это довольно-таки актуальная проблема на нынешней стадии трансформаций.

Вместе с тем, исходя из преобразований в бюджетно-финансовой политике, рационально увеличение высококачественной степени становления бюджетных расходов как инструмента экономического совершенствования в системе финансового упорядочения [11].

Увеличение расходов бюджета благоприятно влияет на государственное хозяйствование, при результативной бюджетной политике вызывает увеличение развития экономики и обеспеченности необходимыми материальными и духовными благами граждан.

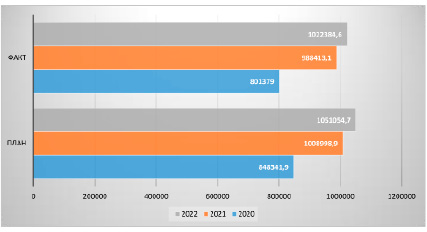

Исследование результативности бюджетной политики проведем на примере Ханкайского муниципального округа, для чего следует изучить динамику и структуру главных тенденций расходов бюджета муниципалитета. Проанализируем особенности выполнения бюджетных расходов Ханкайского муниципального округа за 2020–2022 гг. (рисунок) [12].

При анализе данных видно, что размеры бюджетных расходов Ханкайского муниципального округа за 2020–2022 гг., которые утверждены бюджетной росписью, не выполнены в полном размере не только по разделам классификации расходов. Самое большое отклонение фактического выполнения местного бюджета отмечено в 2020 г.: фактически расходные обязательства бюджета муниципального образования были профинансированы на 94,5 %.

Бюджетные обязательства по разделам бюджетной классификации расходов в значительном размере обеспечиваются почти по всем видам расходов, фактическое выполнение расходных обязательств более чем 90 %.

Исполнение бюджетных расходов Ханкайского муниципального округа за 2020–2022 гг., тыс. руб.

За рассматриваемый временной промежуток заметно значительное уменьшение выполнения установленных расходов бюджета на национальную безопасность и правоохранительную деятельность. Если в 2021 г. затраты на национальную безопасность и правоохранительную деятельность были реализованы на 100 % от установленных размеров, то в 2022 г. – на 45,74 %. Главной причиной невыполнения расходных обязательств по национальной безопасности и правоохранительной деятельности является отсутствие ситуаций чрезвычайного характера.

Приведенные в таблице показатели дают понять, что за рассматриваемый временной промежуток общий размер расходов Ханкайского муниципального округа увеличился на 221005,6 тыс. руб., либо на 27,6 %. Ключевое повышение общих бюджетных расходов муниципального образования было обеспечено увеличением затрат на общегосударственные расходы на 19,9 %, национальную экономику – 12,3 %, жилищно-коммунальное хозяйство – 75,1 %, охрану окружающей среды – 8,9 %, образование – 29,3 %, культуру и кинематографию – 33,7 %, социальную политику – 3 %, средства массовой информации – 34,3 %.

Негативная динамика бюджетных расходов заметна по разделам: национальная безопасность и правоохранительная деятельность – 3,7 %, физическая культура и спорт – 88,1 %.

В ходе структурного исследования выяснилось, что ключевыми статьями бюджетных расходов Ханкайского муниципального округа в 2022 г., как и в прошедшие годы, являются затраты на общегосударственные вопросы – 12,2 %, жилищно-коммунальное хозяйство – 12,4 %, образование – 63,4 %.

За рассматриваемый временной промежуток наблюдается значительное увеличение расходов на образование не только в абсолютном значении (146866,3 тыс. руб.), но и в относительном – 29,3 %. Доля расходов в структуре повысилась на 0,9 %. Существенный рост показывают расходы на жилищно-коммунальное хозяйство. В абсолютном значении увеличение составило 54338,5 тыс. руб., либо 75,1 %, в структуре расходы повысились на 3,4 %.

Слабо финансируются такие статьи расходов, как затраты на национальную оборону – 0,2 %, на охрану окружающей среды – 0,05 %, на физическую культуру и спорт – 1,2 %, СМИ – 0,3 %. Необходимо подчеркнуть, что расходные полномочия, которые не покрыты своими финансовыми средствами, финансируются бюджетами муниципальных образований благодаря финансовой поддержке из бюджетов регионального и федерального уровня. На уменьшение уровня финансовой несамостоятельности бюджетов муниципальных образований оказывает влияние механизм оптимизации местных бюджетов, который позволяет снизить межбюджетное перераспределение финансовых ресурсов.

Сегодня помимо поиска резервов увеличения собственных доходов бюджетных муниципальных образований имеются вопросы в области эффективности бюджетных расходов.

Заключение

Органы местной власти образуют один из ключевых инструментов нынешнего социума России. Они нацелены на урегулирование и разрешение проблем, которые в той или иной степени связаны с экономической, общественной, общеполитической и другими сферами, возникающими на местном уровне. Вместе с тем экономическую базу местных органов власти создает все имущество муниципалитета, находящееся в его собственности и, кроме того, средства местных бюджетов и имущественные права муниципалитета. Результативный менеджмент муниципального имущества, как и распоряжение им – это одна из важнейших задач местных органов власти, потому что доходы, которые получают от его применения, передаются в местный бюджет [13].

Устойчивое формирование местных органов власти недопустимо без наличия постоянно действующей муниципальной экономики, то есть системы экономических отношений органов местного самоуправления, когда они вступают в процесс производства, распределения и обмена материальных благ и услуг на своей территории, от которой в свою очередь находится в прямой зависимости разрешение законодательно закрепленных проблем местного значения. Механизм, который способствует финансовому решению проблем местного значения и его развития и переданных им общегосударственных правомочий представляет собой основной вопрос в обстоятельствах формирования местных органов власти.

В зависимости от этого оперативность и качество исполнения этих проблем определяется фактическим размером денежных поступлений в местный бюджет.

Но отметим, что не только денежные средства бюджета муниципального образования образуют экономическое основание местных органов власти, но также имущественные права муниципалитетов и, кроме того, имущество, находящееся в муниципальной собственности. Это положение закреплено в п. 1 ст. 49 гл. 8 федерального нормативно-правового акта от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации». Система управления муниципальным или государственным имуществом предполагает процедуру согласованной работы властных структур и управленцев разных уровней, которые наделены конкретными правомочиями. Результативный менеджмент этой области раскрывает возможности для увеличения результата от использования, обладания и распоряжения объектами муниципальной и государственной собственности в рамках существующего законодательства [14].

Преобладающая часть источников информации объединяет термин «эффективность» как отношение ожидаемых либо достигнутых итогов к понесенным расходам. Эффективность в коммерческих структурах характеризуется величиной полученного дохода, когда в органах муниципальной либо государственной власти приобретение доходов не считается целью их работы. Таким образом, встает вопрос о представлении оценки эффективности управления муниципальной либо общегосударственной собственностью.

Оценим эффективность управления муниципальным имуществом при помощи методики Т.Ю. Лушниковой и А.М. Ахатовой [15]. Данные приведены в таблице.

Расчет оценки эффективности управления муниципальным имуществом по методике А.М. Ахатовой и Т.Ю. Лушниковой

|

№ п/п |

Показатель |

2020 |

2021 |

2022 |

Норматив |

|||

|

1. Оценка эффективности использования муниципального имущества |

||||||||

|

1.1. Имущество, переданное на праве хозяйственного ведения МУП |

||||||||

|

1.1.1 |

Доля МУП, имеющих положительный финансовый результат деятельности, в общем количестве МУП |

0 |

0 |

0 |

Рi ≥ Р'i , где Рi ‒ значение показателя за отчетный период; Р'i ‒ значение показателя за период, предшествующий отчетному |

|||

|

1.1.2 |

Бюджетная эффективность МУП |

0 |

0 |

0 |

Ротчет ≤ Pпредыд, где Ротчет – значение за отчетный период; Рпредыд – значение за предыдущий период |

|||

|

1.2. Имущество казны МО |

||||||||

|

1.2.1 |

Площадь неиспользуемых объектов недвижимого имущества муниципальной казны |

172 240,8 |

118 380,3 |

38 481,2 |

Рзд(отч) < Рзд(пред), где Рзд(отч) ‒ отчетный период; Рзд(пред) ‒ предшествующий период |

|||

|

1.2.2 |

Прирост задолженности по договорам аренды муниципального имущества |

– |

470 833 |

-27 295 |

Рдебит ≤ 0 |

|||

|

1.2.3 |

Доля доходов от аренды в налоговых и неналоговых доходах |

0,01 0,1 |

0,01 0,1 |

0,01 0,1 |

Не меньше чем 0,5% |

|||

|

1.2.4 |

Доля доходов от реализации имущества в собственных доходах бюджета |

0,3 |

0,8 |

0,6 |

Не меньше чем 0,5% |

|||

|

1.2.5 |

Средняя доходность от аренды зданий |

326,7 |

392,2 |

539,9 |

Di ≥ D'i, где Di ‒ значение за отчетный период; D'i. ‒ значение за предыдущий период |

|||

|

1.2.6 |

Средняя доходность от приватизации зданий |

0 |

3621,7 |

1680,5 |

||||

|

2. Оценка эффективности управления муниципальным имуществом |

||||||||

|

2.1 |

Учет муниципального имущества в реестре |

Да. Реестр муниципального имущества на сайте органа местного самоуправления |

Да |

|||||

|

2.2 |

Исполнение плана приватизации |

106 |

274,4 |

231,4 |

Рприватиз. ≥ 100 % |

|||

Так как на территории Ханкайского муниципального округа отсутствуют МУПы и другие предприятия с государственным участием, то невозможно рассчитать бюджетную эффективность МУП. Также в результате анализа выяснилось, что имущество казны реализуется эффективно, так как имеется тенденция увеличения доходов от реализации муниципальной собственности.

Наблюдается увеличение средней доходности от аренды зданий. За 2020–2022 гг. сократился размер задолженности по договорам аренды муниципального имущества, что говорит об эффективной работе органа местного самоуправления по уменьшению задолженности по арендным платежам.

Параметры общей оценки эффективности управления муниципального имущества в Ханкайском муниципальном округе:

− учет муниципального имущества в реестре, ведущийся отделом имущественных отношений Администрации Ханкайского муниципального округа, где указана классификация имущества, стоимость, кадастровый номер, адрес, правообладатель, дата возникновения (прекращения) права собственности и другие показатели;

− исполнение плана приватизации. Ежегодно отдел имущественных отношений составляет программу приватизации имущества, где содержится перечень муниципального имущества Ханкайского муниципального округа, планируемого к приватизации. В соответствии с расчетами план приватизации выполняется, а следовательно, деятельность в сфере приватизации, проводимая местным органом власти, эффективна.

Использование методики оценки эффективности управления имуществом дало возможность выявить проблемы в различных областях его пользования (функционального и финансового характера). В итоге выяснилось, что передача имущества в аренду – один из источников пополнения бюджета Ханкайского муниципального округа, эффективный инструмент совершенствования муниципалитета и формирования подходящих условий для бизнеса. Представители малого предпринимательства, не имеющие своих площадей, это главные лица, арендующие недвижимость муниципального образования. Доходы от пользования муниципальной собственностью при поступлении в бюджет муниципального образования покрывают части бюджетных затрат на охрану здоровья, социальную политику, образование, кроме того – это источник образования целевых бюджетных фондов совершенствования местности, предоставляя при этом приток частного инвестирования в местный сектор и устанавливают как экономический, так и общественный итог функционирования муниципальной собственности.

Библиографическая ссылка

Волынчук А.Б., Волынчук Я.А. ОЦЕНКА ЭФФЕКТИВНОСТИ БЮДЖЕТНЫХ РАСХОДОВ И УПРАВЛЕНИЯ ИМУЩЕСТВОМ ДЛЯ УЛУЧШЕНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ ХАНКАЙСКОГО МУНИЦИПАЛЬНОГО ОКРУГА ПРИМОРСКОГО КРАЯ // Фундаментальные исследования. 2023. № 8. С. 30-35;URL: https://fundamental-research.ru/en/article/view?id=43491 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43491