Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DIGITAL TECHNOLOGIES FOR STATE FINANCIAL CONTROL

Роль внедрения цифровых технологий в развитие современного общества очень велика. Это объясняется тем, что цифровизация касается практически всех сфер жизни населения, в том числе и профессиональной. Государственные финансы, трансформирующиеся вследствие быстро изменяющихся информационных технологий, также не являются исключением. В результате пересмотру подлежит и процесс правового регулирования области финансовых отношений, в том числе и государственный финансовый контроль. В связи с этим в динамике меняются и механизмы применения цифровых технологий в процессе государственного контроля данной сферы отношений.

Система финансовых отношений предполагает взаимодействие как в централизованных, так и в децентрализованных средах. В каждой области, учитывая уровень управления, финансы формируются, перераспределяются и используются с учетом их специфики и назначения отношений между субъектами отношений.

Целью исследования является систематизация и представление информации о государственных финансах, которые произошли вследствие быстро изменяющихся информационных технологий. А также рассмотрение мероприятий для развития процессов цифровизации в области государственного финансового контроля.

Материалы и методы исследования

Различные аспекты в области публичных финансов в эпоху цифровизации освещены в работах многих авторов: Д.Н. Баранова [1], М.Н. Степановой [2], Е.Ю. Грачевой, Н.М. Артемова, Л.Л. Арзуманова [3, с. 26–97], А.П. Прокудиной [4], Е.А. Болотновой [5].

При исследовании применены методы: абстрактно-логический – при изучении сути государственного финансового контроля; системного анализа – при рассмотрении цифровых технологий и их влияния на механизм контроля в сфере финансовых отношений.

Государственный финансовый контроль – это инструмент финансовой политики, обеспечивающий надлежащее соблюдение законодательства Российской Федерации в области финансовых отношений. Создание эффективного государственного финансового контроля с использованием различных цифровых технологий – одна из приоритетных задач органов власти для развития российской экономики.

Влияние внедрения цифровых технологий на финансовую систему очень значительно, что объясняется многообразием электронных систем органов власти, широким распространением применения электронных платежей, банковских операций без посредников, транзакций с использованием технологии блокчейн [1].

Трансформация государственного финансового контроля в России находит отражение в изменении методологических аспектов, модификации стандартов проведения проверок и внутреннего аудита у главных получателей и распорядителей средств бюджета.

Федеральное казначейство стабильно совершенствует систему контроля. На сегодняшний день документооборот переведен в электронный вид, каждый объект процесса финансового контроля подлежит обязательному заверению электронными подписями и т.д. В связи с этим можно сказать, что среди современных информационных цифровых технологий существуют реальные инструменты для улучшения контроля государственных финансовых отношений [2].

Примечательно, что применение цифровых технологий в сфере контроля государственных финансов формирует новые принципы этой деятельности в целом. Видится, что принципы государственного контроля финансов должны основываться: во- первых, на минимизации цифрового риска самой контрольной деятельности; во-вторых, на минимизации вмешательства искусственного интеллекта в деятельность контролирующих органов; в-третьих, на доступности информационных технологий для субъектов контроля. Немаловажным в контрольной деятельности является соблюдение информационной безопасности.

В связи с тем, что государственный финансовый контроль в условиях цифровизации основывается на принципах минимизации различных рисков, при этом объекты контроля соотносятся с определенными группами риска, целесообразным видится создание принципиально новой цифровой модели контроля. В рамках развития этого направления внедрена государственная информационная система «Типовое облачное решение по автоматизации контрольной (надзорной) деятельности». Среди основных функций этой системы обозначены «учет сведений о подконтрольных лицах или используемых ими производственных объектах, включая сведения о категориях риска (классах опасности)» [1].

В связи с тем, что государственный финансовый контроль в условиях цифровизации основывается на принципах минимизации различных рисков, при этом объекты контроля соотносятся с определенными группами риска, целесообразным видится создание принципиально новой цифровой модели контроля. В рамках развития этого направления внедрена государственная информационная система «Типовое облачное решение по автоматизации контрольной (надзорной) деятельности». Среди основных функций этой системы обозначены «учет сведений о подконтрольных лицах или используемых ими производственных объектах, включая сведения о категориях риска (классах опасности)» [1].

В связи с этим становится актуальным вопрос обеспечения безопасности подобных сведений. В данном случае следует акцентировать внимание на «Регламент подключения к защищенной сети ViPNet государственной информационной системы “Типовое облачное решение по автоматизации контрольной (надзорной) деятельности”», утвержденный приказом Минкомсвязи России. Данный регламент предусматривает несколько вариантов подключения к сети ViPNet с применением защищенного канала передачи информации, а также использования установленного класса защищенности информации (КС3). Также регламент предусматривает использование определенной информационной системы (OC Windows), что не является необходимым и не гарантирует абсолютную защищенность информации.

Представляется целесообразным создание портативного устройства, которое будет предназначено только для выхода в систему ViPNet. Помимо этого следует разработать специальную операционную систему с соответствующей антивирусной защитой, настроенную для работы устройств с доступом к системе ViPNet [3, с. 161].

Результаты исследования и их обсуждение

Рассмотрим основные стратегии развития цифровой экономики в сфере государственного финансового контроля в Российской Федерации (рис. 1).

Развитие цифровой экономики в области государственного финансового контроля в Российской Федерации реализуется посредством проведения программы «Цифровая экономика Российской Федерации». Программа включает шесть федеральных проектов, направленных на формирование цифровой среды страны, в том числе: развитие информационной инфраструктуры и цифровых технологий; обеспечение нормативно-правовой базой и информационной безопасностью цифровой среды; развитие соответствующих компетенций сотрудников и т.д. Данная программа осуществляется в соответствии со Стратегией развития информационного общества в Российской Федерации на 2017–2030 гг., утвержденной Указом Президента Российской Федерации от 9 мая 2017 г. № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017–2030 гг.» [6].

Задачи всех направлений становления цифровизации, представленных в программе «Цифровая экономика Российской Федерации», планируется реализовать до 2025 г., что, по некоторым прогнозам, способствует увеличению ВВП страны на сумму от 4 до 9 трлн руб. [7].

Оптимизации процессов государственного бюджетного планирования, бухгалтерского учета, финансового контроля способствует использование таких информационных систем, как Портал государственного и муниципального финансового аудита, Информационно- аналитические системы Федерального казначейства, Государственная информационная система о государственных и муниципальных платежах. В рамках реализации принципа прозрачности бюджетов бюджетной системы Российской Федерации и для обеспечения доступа к информации о процессах бюджетных правоотношений всех уровней, функционирует Единый портал бюджетной системы Российской Федерации «Электронный бюджет», созданный Бюджетным кодексом РФ.

Одним из базовых блоков «Электронного бюджета» является подсистема «Финансовый контроль», используемая для автоматизации функционала органа внутреннего финансового контроля по контролю в финансово-бюджетной сфере, анализу осуществления главными администраторами средств соответствующего бюджета внутреннего финансового контроля (аудита), а также функций органов власти по ведомственному контролю (аудиту). Информационные сведения подсистемы «Финансовый контроль» могут использовать внешние контролирующие органы, органы исполнительной власти в процессе проведения контрольных мероприятий в подведомственных учреждениях [8].

Рис. 1. Стратегии развития цифровой экономики в области государственного финансового контроля в Российской Федерации

Несмотря на все положительные моменты развития процесса цифровизации, существует ряд проблем, требующих решения:

– растущая преступность в киберпространстве, возникающая вследствие недостаточного контроля отдельных информационных процессов;

– дефицит профессиональных компетенций кадров в области IT-технологий, ограниченное предложение и высокая стоимость курсов переподготовки сотрудников;

– отсутствие взаимосвязи информационных систем различных институтов государственной власти.

В целях устранения вышеуказанных проблем развития процесса цифровизации в области контроля финансовых процессов государства предлагается несколько направлений решения.

Одним из перспективных направлений использования финансовых технологий в рамках государственного финансового контроля является внедрение технологии блокчейн, что способствует организации действенной информационной защиты данных и всех финансовых процессов в целом.

Применяя на практике технологии блокчейн, государственные и территориальные институты финансово-бюджетной системы получат возможность:

− оперативно узнавать информацию о контрагентах и участниках отдельных финансовых процессов;

− быть уверенными в достоверности и безопасности данных;

− проводить прозрачные государственные закупки на контрактной основе;

− оперативно взаимодействовать с контрагентами финансовых отношений напрямую, не обращаясь к услугам посредников [4].

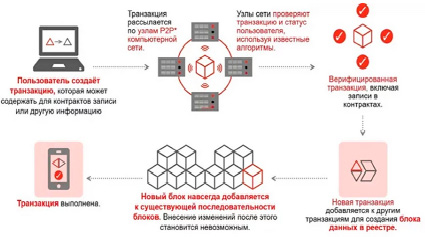

Помимо прочего, использование технологии блокчейн безусловно способствует сокращению времени обработки данных проведения финансовых операций, сохраняя при этом безопасность данных (рис. 2) [5].

Технология блокчейн – это база данных, структурированных в отдельных блоках на нескольких компьютерах. Блоки данных формируются участниками постоянно, что значительно упрощает внесение необходимой информации в цепочку, а также снижает риск утери данных всей базы в целом в случае попытки совершения киберпреступления. В каждом блоке накапливаются и обрабатываются данные транзакций, необходимые личные данные. Все участники цепи могут проверять каждый блок в процессе и после его формирования. Блоки данных могут переставляться в конец цепи, если возникнет такая необходимость вследствие отсутствия активности процессов. Изменение и внесение новых данных внутри блока становится невозможным после присоединения к существующей последовательности. Стоит отметить, что в каждом блоке системы всегда сохраняются данные о предыдущих компонентах, но в зашифрованном виде. Вся база в целом в автоматическом режиме обновляется на компьютере участника [5].

Рис. 2. Схема работы технологии блокчейн

На сегодняшний день в нашей стране существуют примеры работы технологии блокчейн. Так, платформа «Мастерчейн», используемая изначально на банковском рынке Российской Федерации, нашла широкое применение в коммерческом секторе. Платформа способствует взаимодействию всех участников рынка с помощью создаваемых на ее базе современных приложений, которые помогают оптимизировать бизнес-процессы, обеспечивая при этом полную информационную безопасность.

В целях преодоления дефицита профессиональных компетенций кадров в области IT-технологий учреждениям следует централизованно, возможно в дистанционном формате, организовывать курсы повышения квалификации сотрудников в сфере IT, предусматривающие соответствующую аттестацию, поощрительное стимулирование по результатам.

Среди применяемых цифровых инструментов в рамках государственного финансового контроля важна технология BigData. Управление большими данными (BigData) является одной из приоритетных задач для всех субъектов экономических и финансовых отношений, стремящихся к оптимизации процессов деятельности. В последние годы финансовые институты, в том числе и органы государственного финансового контроля, все активнее используют и обрабатывают в своей деятельности большие данные. В условиях цифровой экономики приходится работать с большим объемом информации разного плана. Видится, что органам государственной власти, в том числе в сфере финансового контроля, необходимо постоянно отслеживать тенденции эффективного применения информационных технологий, а также, помимо традиционных источников информации, использовать альтернативные источники данных – от социальных сетей до данных спутников.

Заключение

Применение современных электронно-цифровых технологий и инструментов значительно оптимизирует отношения всех субъектов финансового контроля, делая их более прозрачными, безопасными и менее накладными. Объекты контроля могут прикладывать минимум усилий и времени, быть уверенными в сохранности безопасности своих данных, а также в соблюдении антикоррупционного законодательства при проведении проверок. Все процессы контрольно-надзорных процедур с использованием цифровых технологий являются открытыми, доступными и понятными. Деятельность проверяющих органов становится открытой для объектов контроля, так как проверяемые учреждения могут каждый день принимать уведомления собственного цифрового профиля, отслеживать предъявляемые требования к их деятельности, регулярно быть информированы о технологических процессах, образующихся в работе, планировать действия по устранению нарушений. Таким образом, в целом повышается уровень доверия между участниками финансового контроля и в целом его эффективность.

Библиографическая ссылка

Зайцева О.П., Баетова Д.Р. ЦИФРОВЫЕ ТЕХНОЛОГИИ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ // Фундаментальные исследования. 2023. № 6. С. 12-16;URL: https://fundamental-research.ru/en/article/view?id=43464 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/fr.43464