Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DETERMINATION OF THE ESSENCE AND CLASSIFICATION OF ECONOMIC RISKS AT THE MICRO LEVEL

Проблема существования теневой экономики не разрешена в РФ. Теоретики говорят о неформальной, скрытой, неофициальной, нелегальной, ненаблюдаемой экономике, однако объемного определения, передающего сущность, основные характеристики и структуру явления, не создано [1, 2]. В последние пять лет наблюдается тенденция к снижению масштабов теневой экономики в РФ. Так, в 2017 г. прекратился рост теневой экономики, ее доля в ВВП страны, составляла 20,5 %. В 2018 г. рост возобновился: объем ВВП увеличился на 11,6 трлн руб., но доля серой экономики осталась на прежнем уровне – 20 %, что рассматривается как результат нового витка кризиса. В 2019 г. на долю теневой экономики приходилось более 18 % в ВВП, ее объем составил 109,2 трлн руб. В 2020 г. доля теневой экономики составляла 17 % в ВВП, объем – 107 трлн рублей. В 2021 г. доля теневой экономики составляла более 18 % при объеме ВВП почти 111 трлн рублей. В 2022 г. прогнозный объем теневой экономики составил 10 % при размере ВВП в 113,3 трлн руб. [1].

На теоретическом уровне рассматриваются проблемы, связанные с проблемой теневого сектора экономики как неконтролируемого обществом производства, распределения, обмена и потребления товаров и услуг, то есть скрытых от органов государственного управления и общественности социально-экономических отношений между отдельными гражданами и социальными группами [3–5]. А такой теоретический аспект, как риски предприятия в теневой экономике, остается неисследованным. Целью данной статьи является выявление и группировка возможных рисков на всех действующих предприятиях, а также разъяснение сути понятия «риск предприятия в теневой экономике».

Материалы и методы исследования

Синергетическая экономика рассматривает нелинейность, неопределенность и нестабильность как один из источников разнообразия и сложности экономической динамики [6]. Все основные признаки синергетики указывают на системный характер риска, как в легальном, так и в теневом секторах экономики. Источником неопределенности, которая влечет за собой риск, являются все этапы производственного процесса – от закупки и доставки сырья до продажи продукции. Одним из первых признаков увеличения степени риска и движения к банкротству является снижение прибыльности, которая становится ниже стоимости капитала организации. Проценты по кредиту и дивиденды, выплачиваемые организацией, перестают соответствовать текущим рыночным условиям, и инвестирование в конкретную фирму становится убыточным. Кредиторы получают фиксированные суммы, определенные кредитными контрактами, но относительная доходность их вложений в представленное предприятие снижается, и в связи со снижением стоимости уставного капитала цена акций снижается, а степень риска возврата средств возрастает.

Некоторые предприятия или организации могут иметь неопределенные (случайные) объемы продаж и высокую долю постоянных затрат. Они особенно обременены риском возможного снижения спроса, что значительно сокращает приток денежных ресурсов, в то время как затраты остаются в основном неизменными. В связи с этим предприниматель, который не хочет терять свою возможную будущую прибыль, может заниматься теневой деятельностью, что, в свою очередь, снизит налоговые поступления в бюджет, а также негативно скажется на качестве продукции, предлагаемой потребителям.

В данной работе применяются общенаучные методы исследования экономических явлений: научное абстрагирование, анализ, синтез, индукция, логический подход.

Результаты исследования и их обсуждение

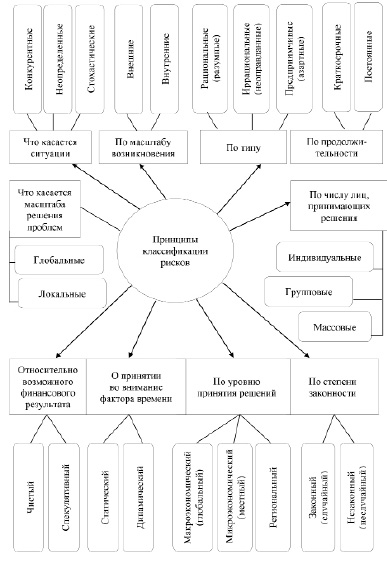

Мы выделили различные принципы классификации, которые основаны на целях, направленных на изучение рисков, независимо от видов деятельности (рисунок).

Итак, существуют такие группы рисков:

− по масштабу решаемых задач: глобальный (например, на государственном или региональном уровне) и локальный (например, на уровне предприятия или компании);

− по масштабу возникновения: внешний и внутренний;

− по типу: рациональный (оправданный), иррациональный (необоснованный), авантюрный (азартный);

− относительно ситуации: стохастический (с точки зрения вероятности возникновения), неопределенный (с точки зрения неопределенности) и конкурентный (с точки зрения конфликта или конкуренции);

− по продолжительности действия: краткосрочный и постоянный;

− по количеству людей, принимающих решения: массовый, индивидуальный, групповой;

− по уровням принятия решений: макроэкономический и микроэкономический;

− по учету временного фактора: статический и динамический. Статические – это риски потери реальных активов из-за причинения вреда собственности или из-за недееспособности организации. Динамические – это риски непредсказуемых изменений стоимости основного капитала из-за управленческих решений или непредвиденных обстоятельств;

− по возможному финансовому результату: чистые и спекулятивные риски. Чистые риски предусматривают возможность получения убытка или нулевого результата. Спекулятивные риски предполагают возможность получения как дохода, так и убытков. Из этого следует, что любой предпринимательский риск является спекулятивным.

Принципы классификации рисков на предприятиях

В условиях теневой деятельности необходимо учитывать три характерных аспекта деятельности менеджеров: ограниченные управленческие возможности; недостаток информации; нехватка времени. Эти ситуации никогда не повторяются в точности, потому что существуют скрытые тенденции. Следовательно, случайные (возможные) причины могут снизить эффективность отдельных финансовых и производственных проектов теневых предприятий, что, в свою очередь, будет способствовать детенизации экономики страны.

Существует различие между внешними и внутренними факторами, влияющими на уровень риска в условиях легальной деятельности. Внешние факторы риска в условиях легальной деятельности – это те условия, которые нельзя изменить, но надо принимать во внимание. Их можно поделить на две группы: факторы прямого и косвенного воздействия.

Факторами прямого влияния являются: непредсказуемые действия органов государственной администрации и самоуправления; утечка конфиденциальной информации; необоснованные слухи; нарушение обязательств по соглашениям; инфляция; изменения в налоговой политике; изменение цен; конкуренция; коррупция и рэкет; форс-мажорные обстоятельства (стихийные бедствия, несчастные случаи, смерть менеджера или ведущих специалистов, внезапное появление сильных конкурентов). Факторами косвенного влияния являются: политическая ситуация; международная обстановка; экономическая нестабильность страны; инфляционные процессы в стране; стихийные бедствия; научно-технический прогресс.

Внутренние факторы – это факторы, вызванные деятельностью компании. Они подразделяются на стратегию предприятия; принципы его деятельности; ресурсы и их использование; качество и уровень использования маркетинга. К числу специфических внутренних факторов относятся: некомпетентность сотрудников; недобросовестность; халатность; утечка конфиденциальной информации; качество продукции и услуг, просчеты в организации производственного процесса; несчастные случаи на предприятии и поломки оборудования; ошибки в определении спроса; взаимоотношения с партнерами.

Обобщенная разнообразная классификация предпринимательских рисков в легальной экономике включает риски: технологические, технические, экологические, политические, производственные, коммерческие, инновационные, деловые, операционные.

Политические риски предприятия в легальной экономике – это риски, связанные с непредсказуемой возможностью изменений во внутреннем законодательстве страны: налоговой политике, таможенной политике, государственных закупках и т.д.

Технические риски предприятия в условиях легальной экономики заключаются в опасности возникновения непредсказуемых технических ситуаций, наносящих значительный ущерб производству, определяются степенью организации производства, природными условиями, в которых осуществляется предпринимательская деятельность. Разновидностью технического риска можно считать технологический риск предприятия – как вероятность того, что в результате технологических изменений существующие системы производства и продаж устареют, а следовательно, капитал предприятия и его способность получать прибыль уменьшатся.

Экологические риски предприятия в легальной экономике могут быть двух типов: внешние и внутренние. Внешние связаны с возможностью работы в загрязненной среде (например, загрязненные водные ресурсы, сырье или почва) и получения убытков в результате такой деятельности. Внутренние определяются возможностью загрязнения окружающей среды в результате деятельности компании и возникновением ее гражданской ответственности за такое загрязнение, что приведет к наложению санкций на предприятие в соответствии с законодательством.

Производственные риски связаны с производственной деятельностью, в которой может произойти снижение производительности труда; увеличение себестоимости продукции и пр.

Коммерческий риск вытекает из динамики продвижения продукта или услуги на рынок. Чтобы оценить коммерческий риск, необходимо располагать информацией об эластичности спроса, демографических факторах, каналах распределения продукции, региональных традициях и предпочтениях, влиянии конкуренции и импорта и т.д.

Инновационные риски предприятия – это возможность при инвестировании в производство новых товаров и услуг. Инновационные риски напрямую связаны с инвестициями. Среди инновационных инвестиций ведущее место занимают интеллектуальные, которые связаны с рисками продажи и внедрения изобретения, неэффективным использованием инноваций, снижением доходов из-за пропущенных инноваций, а также снижением продаж и объемов реализации.

Деловые риски предприятия – это вероятность того, что предприятие сможет эффективно завершить оборот своих активов.

Операционные риски субъектов легальной экономики в основном связаны с торговыми операциями на рынке, а также соглашениями о финансовых инвестициях и выплатах дивидендов на предприятиях, действующих в рамках закона.

Все вышеперечисленные риски также присущи предприятиям, работающим в «тени». Но для них характерны и специальные риски, а именно: риск при закупке сырья и материалов; риск производственного процесса на неофициально действующих предприятиях; риск неплатежей на теневом рынке.

Риск приобретения сырья на теневом рынке связан с деятельностью контрагентов по поставкам и проявляется в возможности срыва договорных поставок или в сложностях приобретения сырья. Наиболее значимыми причинами этого риска являются: отсутствие информации о поставщиках ресурсов, отсутствие складских помещений; отсутствие информации о реальных характеристиках сырья; транспортные расходы; ненадежные посредники; изменения цен на сырье. Риск производственного процесса на предприятии, работающем в «тени», проявляется в трудностях расширения и модернизации основных фондов, а также проблемах с рабочей силой. Риск неплатежей покупателей на теневом рынке связан с возможностью неуплаты за поставленный товар. Его основная причина – ненадежность клиента.

Можно утверждать, что деятельность предприятий, работающих в «тени», всегда находится под угрозой. Наиболее важными причинами существования теневых предприятий в России является бремя административного контроля, а также высокий уровень налогообложения, система которого часто меняется [7]. Тяжелое бремя социальных отчислений и сложность трудового законодательства также побуждают работодателей нанимать работников неофициально. Следовательно, только устранение этих мотивирующих факторов может способствовать возвращению предприятий в официальную экономику.

Именно государство с его экономическими и политическими решениями может снизить количество рисков легальной экономики и тем самым привлечь предприятия, работающие в «тени», в законодательную экономику. Также необходим эффективный контроль со стороны налоговых инспекций. Можно назвать две основные стратегии государства по побуждению бизнеса к легализации: стратегия «зачистки», подразумевающая увеличение издержек на нахождение в «тени», и стратегия примирения, в рамках которой снижаются издержки от перехода в легальное пространство. Первая стратегия приводит к негативным последствиям для экономики, коих не возникает в случае реализации второй стратегии. При этом упрощение ведения бизнеса в стране оказывает лишь умеренное влияние на размер теневого сектора, что связано с пределами возможной политики такого рода и специфичными стимулами теневых предпринимателей.

Заключение

Таким образом, функционирование легальных предприятий и предприятий, работающих в «тени», особенно в ситуации непредсказуемости, характерной для нестабильной национальной экономики, связано с огромным количеством рыночных рисков. Стоит обратить внимание на то, что рост такой степени рисков в России вызван быстрой изменчивостью экономической ситуации, расширением сферы экономических отношений, изменениями конъюнктуры товарных и финансовых рынков, появлением новых финансовых технологий и инструментов для отечественной практики. Наиболее значимыми факторами риска, на которые может повлиять государство, являются затраты, связанные с получением лицензий и разрешительных документов различных типов, а также стабильная ситуация в области законодательства и налогообложения. Оптимальной стратегией сокращения теневого сектора в России следует считать стратегию примирения, в результате реализации которой снизится количество рисков, присущих легальной экономике, что создаст стимул для легальной деятельности предприятий, работающих в «тени».

Библиографическая ссылка

Шарохина С.В., Шевченко Т.А., Ерофеев А.Л. ОПРЕДЕЛЕНИЕ СУЩНОСТИ И КЛАССИФИКАЦИЯ ЭКОНОМИЧЕСКИХ РИСКОВ НА МИКРОУРОВНЕ // Фундаментальные исследования. 2023. № 5. С. 66-70;URL: https://fundamental-research.ru/en/article/view?id=43461 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43461