Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

TECHNOLOGIES OF EXTERNAL MANAGEMENT AND FINANCIAL RESTORATION OF TERRITORIAL BUDGET SYSTEMS

Экономические и финансовые системы любого вида и уровня подвержены кризисам. В кризисной ситуации могут оказаться и бюджетные системы территорий, когда под воздействием комплекса различных внешних и внутренних факторов повышается их уязвимость к многообразным бюджетным рискам. Бюджетные риски, возникающие как во внешней среде, то есть вне бюджетной сферы, так и внутри нее, могут проявляться в нарушениях динамики движения бюджетных ресурсов и их структуры, ухудшении ритмичности поступлений и платежей в бюджет, росте зависимости от внешних источников, несбалансированности бюджета, повышении долговой нагрузки и пр.

Для бюджетов территорий, оказавшихся в сложном финансовом положении, характерны трудности различного рода – высокий уровень дефицита, долговых обязательств, сокращение запланированных инвестиционных расходов, приостановление финансирования социально значимых расходных обязательств. В таких условиях возникает необходимость в антикризисном финансовом управлении.

Если в рамках антикризисного финансового управления коммерческих организаций проводят их ликвидацию или финансовое оздоровление (в зависимости от масштабов кризиса), то применительно к региональным и муниципальным финансам такая альтернатива не применима. Бюджетные системы региона и муниципального образования должны продолжать свое функционирование и развитие, что обусловливает специфику характера, целей, задач и механизмов антикризисного финансового управления ими. Целевая направленность всех мероприятий такого управления связана с финансовым оздоровлением территориальных бюджетных систем, разработкой соответствующих формализованных механизмов и технологий.

Целью исследования является анализ технологий внешнего управления бюджетных систем территорий и выявление особенностей финансового оздоровления региональных и муниципальных бюджетных систем в российской экономике.

Материалы и методы исследования

Цель исследования реализована на основе применения сравнительного, ситуационного и структурно-динамического анализа.

Результаты исследования и их обсуждение

Формализованные технологии финансового оздоровления бюджетов территорий применяются во многих странах: Аргентине, Бразилии, Венгрии, Германии, Италии, Мексике, США, Франции и др. Они базируются на особой нормативно-правовой и институциональной основе и включают комплекс инструментов в виде специальных режимов функционирования субфедеральных бюджетов и процедур урегулирования их неплатежеспособности. Для финансового обеспечения проводимых мероприятий могут использоваться как внутренние ресурсы бюджетов этих территорий, так и внешние финансовые ресурсы: заемные средства, прежде всего бюджетные кредиты и межбюджетные трансферты из бюджетов вышестоящего уровня [1].

Реализация механизмов финансового оздоровления может быть связана с введением внешнего финансового управления. Внешнее финансовое управление применительно к публично-правовым образованиям представляет собой реабилитационную процедуру, проводимую в установленном законом порядке при установлении несостоятельности бюджета территории, предполагающую передачу функций исполнительных финансовых органов власти территорий исполнительным финансовым органам вышестоящего уровня власти и направленную на оздоровление финансов территорий и повышение эффективности управления ими.

В мировой практике используются различные технологии оздоровления финансов территорий, отличающиеся по форме введения внешнего финансового управления, масштабам финансового контроля со стороны органов внешнего финансового управления и степени их ответственности, степени ограничения полномочий органов власти регионов и муниципалитетов, способам финансового обеспечения проводимых мероприятий [1].

К основным из них относятся следующие:

− введение внешнего управления, полный финансовый контроль за финансами регионов и муниципалитетов со стороны вышестоящих органов власти, ограничение использования бюджетных средств в режиме их жесткой экономии. В контексте такого подхода повышаются до максимально возможного уровня ставки региональных (местных) налогов, устанавливаются ограничения самостоятельности в управлении бюджетными расходами (мораторий на увеличение численности государственных и муниципальных служащих, оптимизация бюджетной сети и максимальное сокращение не первоочередных расходов, приостановка реализации инвестиционных проектов), осуществляется инвентаризация долговых обязательств и активов, которые можно направить на погашение этих обязательств. Для минимизации объемов бюджетного дефицита и субфедерального долга производят реализацию активов и заключение соглашений с кредиторами при параллельном предоставлении из бюджета вышестоящего уровня бюджетных кредитов и/или межбюджетных трансфертов;

− урегулирование просроченной задолженности органов власти нижестоящего уровня по решению арбитражного суда вышестоящего уровня, назначение арбитражным судом временного управляющего с передачей ему функций управления финансами территории, принятие чрезвычайного бюджета, обеспечивающего финансирование базовых бюджетных услуг и ориентированного на погашение имеющейся задолженности, повышение ставок территориальных налогов и величины сборов за платные бюджетные услуги, санкционирование всех бюджетных расходов временным управляющим. Для погашения долговых обязательств используются заключение соглашений с кредиторами о реструктуризации долга, привлечение чрезвычайных трансфертов из бюджета вышестоящего уровня при отсутствии финансовой ответственности органов власти этого уровня по субфедеральным долговым обязательствам. Если достичь соглашения с кредиторами невозможно, временный управляющий открывает конкурсное производство, формируя конкурсную массу из активов и имущества должника для ее реализации на аукционах и расчетов с кредиторами;

− защита территориальных органов власти от требований кредиторов до разработки и принятия плана реструктуризации задолженности без использования принудительной продажи активов в судебном порядке. Такой способ предполагает инициирование процедуры банкротства территориальным органом власти при наличии просроченных долговых обязательств, разработку плана реструктуризации задолженности, согласованного с кредиторами, принятие его решением суда и реализацию органом вышестоящей власти под его контролем.

В России законодательной базой введения временной финансовой администрации в субъекте РФ (муниципальном образовании) являются положения Бюджетного кодекса РФ (глава 19.1), федеральных законов «Об общих принципах организации публичной власти в субъектах Российской Федерации» от 21.12.2021 № 414-ФЗ и «Об общих принципах организации местного самоуправления в Российской Федерации» от 6.10.2003 г. № 131-ФЗ. В этих документах определяется понятие временной финансовой администрации, устанавливаются механизм введения и бюджетные полномочия временной финансовой администрации в субъекте РФ (муниципальном образовании), регламентируются условия временного изменения правового статуса субъектов РФ и муниципальных образований.

Согласно регламентирующим документам, временная финансовая администрация создается при необходимости во внешнем управлении региональными и муниципальными финансами. Введение внешнего финансового управления является достаточно жесткой мерой. Исследование показывает, что, несмотря на ряд проблемных ситуаций, связанных с финансовой несостоятельностью территорий, случаи введения временной финансовой администрации в России носят единичный характер. Впервые данный институт был реализован в 2013 г. в муниципальном образовании Валдгеймское сельское поселение Биробиджанского муниципального района Еврейской автономной области. В 2018 г. временная финансовая администрация была введена в муниципальном образовании городское поселение «Северомуйское» Муйского района Республики Бурятия, общая задолженность которого превышала 28 млн руб. при объеме собственных доходов местного бюджета 9 млн руб., что привело к приостановлению расходных операций по счетам местной администрации и нарастанию социального напряжения.

Применительно к субъектам РФ использовался перевод на казначейское сопровождение, что предполагает строгий контроль над бюджетными расходами и передачу прав решений по расходованию средств бюджета представителям Федерального казначейства. Такой подход был применен в 2018 г. к трем регионам, имеющим критически высокий объем государственного долга и уровень долговой нагрузки (Костромская область, Республика Хакасия, Республика Мордовия). По результатам его реализации в Костромской области и Республике Хакасия объем и структура долга были оптимизированы, но Республика Мордовия продолжала оставаться самым проблемным регионом вплоть до 2022 г., когда благодаря прямой федеральной поддержке и продолжающейся работе по сокращению долгового бремени уровень долговой нагрузки на региональный бюджет снизился на 67,7 п.п. по сравнению с 2021 г. и достиг 98,2 %.

В российской бюджетной практике механизмы финансового оздоровления территорий в соответствии с бюджетным законодательством применяются, как правило, при нарушении регионами и муниципальными образованиями условий предоставления межбюджетных трансфертов из вышестоящего бюджета, а также в случаях низкой долговой устойчивости территорий.

Так, в соответствии с результатами оценки долговой устойчивости и отнесением к группам заемщиков с высоким, средним и низким уровнем долговой устойчивости территории должны соблюдать требования, разработанные Минфином РФ, с целью улучшения долговой устойчивости или удержания ее на высоком уровне [2; 3]. Наиболее жесткие требования предъявляются к заемщикам с низким уровнем долговой устойчивости, которые, в отличие от заемщиков с более высоким уровнем долговой устойчивости, должны согласовывать свою долговую политику, программы заимствований и гарантий с вышестоящим финансовым органом, разрабатывать и реализовывать планы восстановления платежеспособности. Они ограничены в праве привлекать рыночные заимствования для финансирования дефицита бюджета, предельный объем заимствований, как правило в форме бюджетных кредитов, не может превышать сумму, направляемую на погашение долговых обязательств. Соглашения с Минфином РФ, связанные с оздоровлением региональных финансов и восстановлением их платежеспособности, были заключены с рядом финансово несостоятельных субъектов РФ.

В кризисных условиях основными инструментами уменьшения долговой нагрузки территорий в Российской Федерации выступили замещение рыночных заимствований, прежде всего кредитов кредитных организаций, бюджетными кредитами и реструктуризация накопленных бюджетных кредитов [4; 5].

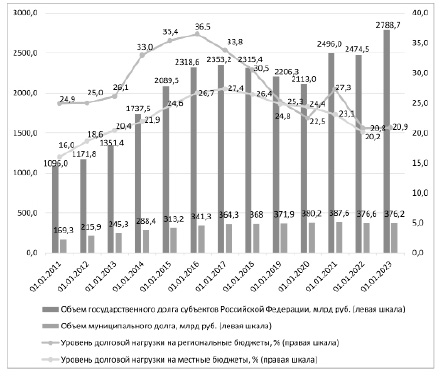

Анализ показывает, что использование данных инструментов позволило улучшить финансовое состояние территорий, уменьшить бюджетные шоки, замедлить темпы роста регионального и муниципального долга, сократить долговую нагрузку на региональные и местные бюджеты (рис. 1).

Рис. 1. Динамика объемов регионального и муниципального долга и уровня долговой нагрузки на региональные и местные бюджеты

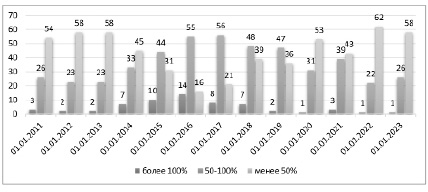

Рис. 2. Распределение регионов по уровню долговой нагрузки

Так, уровень долговой нагрузки на региональные бюджеты снизился с 36,5 % на 01.01.2016 до 20,9 % на 01.01.2023 г. Число регионов с уровнем долговой нагрузки более 100 %, увеличивавшееся до 2016 г., в последующий период стало сокращаться (с 14 на 1.01.2016 г. до 1 на 01.01.2023 г.). Уменьшилось также число регионов с уровнем долговой нагрузки более 50 % (с 56 на 01.01.2017 г. до 26 на 01.01.2023 г.), а количество регионов с уровнем долговой нагрузки, не превышающей 50 %, выросло (рис. 2).

Вместе с тем, как отмечает ряд исследователей [6–8], смягчение бюджетных ограничений, финансовая поддержка федерального центра, использование бюджетных кредитов для замещения рыночных заимствований чреваты демотивацией регионов к развитию собственной доходной базы, оптимизации расходных обязательств, проведению взвешенной бюджетно-налоговой и долговой политики. В этом контексте данные инструменты должны сочетаться с внедрением мер регулирующего воздействия, ориентирующих территории на повышение качества управления территориальными финансами, институциональной формализацией и конкретизацией применяемых механизмов восстановления долговой устойчивости территорий, совершенствованием бюджетного планирования и прогнозирования [9; 10].

Заключение

Результаты предпринятого анализа показывают, что, несмотря на специфику применяемых в мировой и российской практике технологий внешнего управления и финансового оздоровления территориальных бюджетных систем, обусловленную комплексом конкретно-исторических, правовых и социально-экономических условий, эффективность их реализации зависит от ряда факторов, таких как:

− максимальная формализация, прозрачность и открытость процедуры оздоровления региональных и муниципальных финансов и повышения эффективности управления ими;

− разработка и четкое исполнение плана восстановления платежеспособности, увеличения доходной части бюджета, сокращения бюджетных расходов и погашения долгов;

− предоставление бюджетных кредитов и межбюджетных трансфертов из других бюджетов бюджетной системы при соблюдении установленных требований;

− использование режима жесткой экономии бюджетных ресурсов и строгого контроля их целевого использования;

− повышение качества управления финансами территорий, обоснованности бюджетного планирования и прогнозирования.

Библиографическая ссылка

Игонина Л.Л. ТЕХНОЛОГИИ ВНЕШНЕГО УПРАВЛЕНИЯ И ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ТЕРРИТОРИАЛЬНЫХ БЮДЖЕТНЫХ СИСТЕМ // Фундаментальные исследования. 2023. № 5. С. 19-24;URL: https://fundamental-research.ru/en/article/view?id=43453 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43453