Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

PROSPECTS FOR THE DEVELOPMENT OF THE WORLD BANKING SYSTEM UNDER MODERN CONDITIONS: TRENDS AND FORECAST

До пандемии M&A (слияние/поглощение) в B&CM (банковский сектор и рынки капитала) были на подъеме, затем упали в 2020 г. и снова возросли в следующем году, но снова упали в 2022 г. Регулирующие органы могли отбить у некоторых игроков желание заключать сделки. В 2022 г. все три сектора B&CM пострадали: в банковском секторе было значительное падение объемов и стоимости сделок, IM (Investment Management) и WM (Wealth Management) пострадали от падения стоимости активов, а fintech компании столкнулись с падением оценок, особенно в подсекторе BNPL (Buy Now Pay Later). Криптовалютные биржи также столкнулись с проблемами.

В 2023 г. мы наблюдаем пять тенденций и драйверов в финансовой отрасли: борьбу за право собственности на клиентов, развитие моделей собственности, более индивидуализированные продукты, повышение контроля со стороны регулирующих органов и сосредоточение на обслуживании недостаточно обслуживаемых рынков. Банки и fintech-компании борются за контроль над клиентами, а инвестиционные структуры и союзы становятся все более популярными. Продукты индексации и WM становятся более индивидуализированными, а регуляторы усиливают контроль над всей отраслью. Банки также сосредоточены на обслуживании населения с ограниченными банковскими услугами.

Многие финансовые компании приостановили свои планы слияний и поглощений в ожидании стабилизации рынка и процентных ставок. Традиционные банки и платежные системы могут использовать эту возможность для смелых и упреждающих шагов в 2023 г. Ожидается, что привлекательные игроки fintech будут доступны по более низким ценам, что позволит компаниям, готовым рисковать, участвовать в слияниях и поглощениях.

Таким образом, основная цель статьи заключается в выявлении трендов и прогнозировании перспектив в области слияний и поглощений в финансовой отрасли в ближайшем будущем.

Материалы и методы исследования

Материалы и методы для статьи включают анализ отчетов Deloitte analysis и S&P Global Market Intelligence по объему сделок M&A в финансовой отрасли (банковский сектор и рынки капитала) за 2020–2022 гг. и данные о самых больших сделках M&A в 2022 г., опубликованные в American Banker. Кроме того, в статье будут использоваться данные о продаже HSBC бизнеса в Канаде и слиянии Provident и Lakeland в США, опубликованные в соответствующих пресс-релизах и статьях на Banking Dive. Для анализа тенденций и движущих сил в финансовой отрасли на 2023 г. будут использованы различные источники, включая отчеты Deloitte и S&P Global Market Intelligence, а также новостные статьи из различных источников.

Результаты исследования и их обсуждение

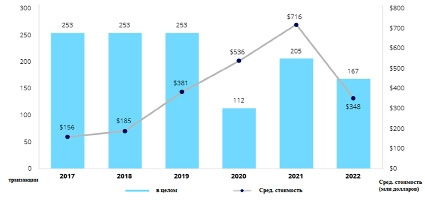

В прошлом году банковское дело среди трех секторов B&CM пострадало больше всего. Хотя в США объем и стоимость сделок превысили минимумы 2020 г., количество транзакций и общая стоимость снизились по сравнению с быстрорастущим рынком 2021 г. Объем банковских слияний и поглощений в 2022 г. упал до самого низкого уровня за шесть лет. Общий объем уменьшился на 18,5 %, а средняя стоимость сделки упала на 51,4 % до 348 млн долл. (рис. 1). За исключением двух крупных сделок, цены на банковские сделки по слиянию и поглощению значительно снизились. Toronto-Dominion Bank (TD) купил First Horizon Corp. за 13,7 млрд долл. [1], а Royal Bank of Canada приобрела канадские подразделения HSBC за 13,5 млрд долл. [2], продолжая тем самым межрегиональные и региональные слияния и поглощения. Следующая крупная сделка на 1,3 млрд долл. – покупка компании Lakeland Bancorp, Inc. Provident Financial Services, Inc [3].

Однако все остальные ведущие сделки 2022 г. были менее значительны, не превышая 650 млн долл.: Washington Federal, Inc. купила Luther Burbank Corp., Seacoast Banking Corp. приобрела Professional Bank, а Prosperity Bancshares, Inc. приобрела First Bancshares of Texas, Inc. Все ведущие объявленные сделки превышали 5 млрд долл. [4].

Рис. 1. Показатели банковских слияний и поглощений в 2017–2022 гг. Источник: SNL Financial и S&P Global Market Intelligence

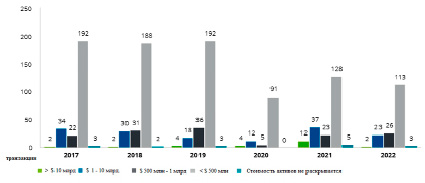

Рис. 2. Банковские операции по размеру активов Source: SNL Financial and S&P Global Market Intelligence

Многие большие сделки, закрытые в 2022 г., были объявлены еще в 2021 г., но прошли длительную проверку регулирующих органов. Некоторые из них заняли более 14 месяцев. Например, приобретение US Bancorp MUFG Union Bank, NA от Mitsubishi UFG Financial Group на сумму почти 8 млрд долл. было объявлено в сентябре 2021 г., но окончательно закрыто только в декабре 2022 г. [4]. Аналогично, сделка между New York Community Bancorp, Inc. и Flagstar Bancorp, Inc. на сумму 2,6 млрд долл., заключенная в апреле 2021 г., закрылась только в декабре 2022 г., т.е. примерно через 19 месяцев (рис. 2) [5].

Bank of Montreal (BMO) планировал приобрести Bank of the West за 16,3 млрд долл. в декабре 2021 г. Однако сделка столкнулась с сопротивлением от общественных групп и требует инвестиций в размере 40 млрд долл. США на протяжении пяти лет. Регулирующие органы Канады потребовали дополнительного привлечения капитала, но в начале 2023 г. BMO получила одобрение на сделку, которая была закрыта в феврале [6]. Другие крупные сделки также ждут одобрения в США, включая покупку TD First Horizon, которая должна быть завершена во втором квартале 2023 г. после серьезного сопротивления от сообщества и регулирующих органов.

Пятерка крупнейших эквайеров расположена по всей континентальной части Соединенных Штатов. Большинство сделок 2022 г. было совершено на Среднем Западе. Активность сфокусирована на учреждениях с активами менее 500 млн долл. Доля сделок в учреждениях с активами от $500 млн до $1 млрд увеличилась. Однако оценки остались стабильными в 2022 г. Среднее значение P/TBV (Price-to-Tangible Book Value) составил 138 % в среднем, а отношение цены к прибыли P/E стало менее значимым стандартом измерения сделок [6]. В 2022 г. активность в области слияний и поглощений снизилась из-за быстрорастущей инфляции и повышения процентных ставок, которые были усилены экономической неопределенностью и возможным усилением контроля регулирующих органов. Суперрегиональным и региональным банкам также потребовалось время, чтобы переварить недавние приобретения.

В 2023 г. банки будут сталкиваться с нестабильной экономикой и дальнейшим повышением процентных ставок, которые могут негативно повлиять на долговые инструменты и балансы банков. Однако повышение ставок может быть полезным в среднесрочной и долгосрочной перспективе, так как банки получают выгоду от расширения спреда между процентными ставками по депозитам и кредитам, что может увеличить прибыль. Ухудшение экономической ситуации может помешать сделкам по слияниям и поглощениям, а также угрожать ликвидности. ФРС заявила о своем намерении осуществить упорядоченную санацию крупных банков [7] в случае их банкротства, чтобы избежать повторения препятствий Великой рецессии. Однако ФРС не планирует захватывать банки или принуждать к широкомасштабным слияниям.

Розничные банки продолжают показывать положительные перспективы, несмотря на ухудшение экономической ситуации и инфляцию. Выдача ипотечных кредитов сократилась, что сделало накопления на покупку дома более сложными. Однако кредитные и депозитные риски позволят розничным банкам участвовать в слияниях и поглощениях в ближайшие годы [8]. Коммерческие банки сталкиваются с дефолтами и реструктуризацией долга. Банки держат большую часть долга по коммерческой недвижимости, что может привести к встряске среди менее привлекательной недвижимости. Коммерческие банки также могут столкнуться с проблемой продажи прибыльных продуктов и услуг в этом году, так как корпорации более подвержены риску повышения процентных ставок.

Инвестиционно-банковские компании без потребительских депозитов уменьшили долю заемных средств в инвестиционных операциях. Некоторые европейские банки планируют выделить свои инвестиционно-банковские подразделения [9], американские банки могут последовать их примеру. В результате может произойти возвращение к автономным инвестиционным банкам [10]. Ожидается, что чистый объем банковских сделок в 2023 г. будет аналогичен уровню 2022 г., и мегасделок может быть мало или вообще не быть. Банки будут нуждаться в увеличении доли капитала, стратегическом планировании и терпении для завершения сделок. У банков с хорошим капиталом будут возможности для приобретения в 2023 г., особенно если экономические условия ухудшатся.

Регулирующие органы все больше обращают внимание на крупные слияния банков в 2021 и 2022 гг., изучая сделки всех размеров. Несмотря на растущую обеспокоенность, банковские регуляторы будут более внимательно следить за конкуренцией и уровнями капитала банков при одобрении сделок. Некоторые регуляторы выразили опасения относительно недостаточности капитала для некоторых региональных компаний. В то же время некоторые одобренные сделки содержат жесткие условия, включая инвестиции в сообщества.

В 2023 г. ожидаются изменения в законодательстве, которые затронут слияния и поглощения финансовых учреждений. Регуляторы банков продолжают оценивать свой подход к рассмотрению приобретения депозитных учреждений, чтобы обеспечить целостность закона о слияниях банков. Кроме того, Федеральная резервная система (ФРС) планирует внести изменения в правила планирования урегулирования, включая общую способность поглощать убытки. ФРС, FDIC (Федеральное агентство по страхованию вкладов Federal Deposit Insurance Corporation) и OCC (Комиссия по контролю за валютой Office of the Comptroller of the Currency) также совместно стремятся усилить правила, касающиеся кредитного неравенства, и адаптироваться к изменениям в отрасли. Кроме того, роль Совета по финансовой защите потребителей (CFPB) в сделках по слиянию и поглощению финансовых учреждений может быть расширена [11].

Банкам необходимо активно управлять рисками и соответствовать ожиданиям в более жесткой нормативно-правовой среде. Они также должны обращать внимание на основные аспекты работы в банковской системе США, чтобы повысить доверие к их приложениям. Банки должны следить за управлением рисками и исправлением невыполненных надзорных выводов, управлением данными и отчетностью, сторонним управлением рисками и рисками кибер- и информационных технологий. Бездействие в этих областях может привести к серьезным последствиям для банков, включая операционные и репутационные риски.

Более 130 стран – членов Организации экономического сотрудничества и развития (ОЭСР) приняли соглашение Global Anti-Base Erosion (GloBE), устанавливающее глобальный минимальный налог в размере 15 %. GloBE основывается на бухгалтерских данных и включает корректировки, которые могут усложнить соблюдение требований. Ожидается, что второй компонент GloBE вступит в силу в 2024 г. Хотя только Южная Корея приняла закон о его принятии, ожидается, что большинство основных юрисдикций его применят, кроме США [12]. Второй компонент может заставить компании платить налоги в юрисдикциях, где они ранее не платили налоги, и увеличит трансграничные инвестиционные затраты. Это может повлиять на слияния и поглощения на международной арене, так как второй компонент может применяться, если любое лицо в корпоративной структуре находится в стране, принявшей его.

Заключение

На наш взгляд, в отрасли B&CM ожидается борьба за контроль над клиентами между банками, финтех-компаниями и другими игроками. Некоторые розничные банки предпочитают добровольно принимать роль бэк-офиса, в то время как другие предпочитают быть бэк-офисом для финтех-компаний. Банки также сталкиваются с проблемами найма технически подкованных сотрудников и привлечения клиентов в цифровом формате. Мы ожидаем большего расслоения стратегий, поскольку банки выясняют, какие роли имеют смысл для их будущего.

В 2023 г. банки будут бороться за владение розничными клиентами, в то время как некоторые предпочитают предоставлять серверные услуги, а не поддерживать прямые связи с клиентами. Многие банки по-прежнему предпочитают поддерживать прямые отношения с клиентами, но сталкиваются с проблемами, связанными с затратами и привлечением специалистов для технических нужд. Банки также борются за привлечение клиентов в цифровом формате. Инвестиционные фонды под руководством PE (частные инвестиционные фонды Private Equity) совершили необычный шаг, купив TIAA Bank, а консорциум банков приобрел торговую платформу Nasdaq Private Market. Эти транзакции вызывают вопросы о том, являются ли они изолированными событиями или сигнализируют о переходе к инвестициям в PE в традиционном банковском деле, что может преобразовать отрасль финансовых услуг.

Регулирующие органы в финансовой отрасли усиливают контроль, чтобы смочь различать банки и компании – разработчики программного обеспечения. В этой связи OCC планирует создать офис финансовых технологий, который поможет определить, является ли предоставление банковских услуг и продуктов через API и облачные технологии (BaaS) или программное обеспечение, доступное пользователям через интернет (SaaS), традиционным банковским делом. Регулирующие органы также изучают вопрос о том, нужно ли BaaS-компаниям дополнительно получать лицензии и как владение финтех-компаниями влияет на финансовое положение портфельных компаний. В сфере криптографии регулирующие органы принимают меры для контроля и расследования стейблкоинов, криптоактивов и создания гарантий для криптоактивов банков, чтобы защитить клиентов и банковскую систему.

Финансовые учреждения всё больше интересуются сделками BNPL, так как этот тип оплаты становится все более популярным, в том числе благодаря покупке японской BNPL компании Paidy PayPal за 2,7 млн долл. в 2021 г. В Японии BNPL представляет собой альтернативу кредитным картам. Трансграничные денежные переводы в стейблкоинах являются одним из перспективных применений криптовалюты. В настоящее время процесс таких переводов с высокими комиссиями является сложным и трудоемким. Однако транзакции со стейблкоинами могут помочь развивающимся странам, предоставив средства в свободном доступе, а не наличные деньги. Также смартфоны могут стать портативными банковскими отделениями, что позволит их владельцам хранить деньги и оплачивать товары без наличных денег. Криптография быстрее внедряется в странах с наименьшим количеством банковских отделений, подобно тому, как сотовые телефоны стали популярными в странах с плохой инфраструктурой проводной связи.

Библиографическая ссылка

Смелков К.А. ПЕРСПЕКТИВЫ РАЗВИТИЯ МИРОВОЙ БАНКОВСКОЙ СИСТЕМЫ В СОВРЕМЕННЫХ УСЛОВИЯХ: ТЕНДЕНЦИИ И ПРОГНОЗ // Фундаментальные исследования. 2023. № 4. С. 30-34;URL: https://fundamental-research.ru/en/article/view?id=43447 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43447