Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

TAX POLICY TO STIMULATE INVESTMENT ACTIVITY OF THE POPULATION ON THE SECURITIES MARKET

В настоящее время проблема притока инвестиций на фондовый рынок России стоит особенно остро. В качестве причин сложившейся ситуации выделяют как низкий уровень финансовой грамотности населения, так и отсутствие достаточного объема сбережений у домохозяйств. При этом удельный вес инвесторов из России в капиталах отечественных эмитентов продолжает оставаться низким, что делает все более актуальным запрос на популяризацию рынка ценных бумаг. Кроме того, в последние годы внимание государства направлено на разработку новых высокоэффективных инструментов по стимулированию привлечения капитала отечественных инвесторов. Предлагаемые мероприятия призваны смягчить воздействие международных санкций, существенно ограничивших возможности населения по инвестированию на рынке иностранных ценных бумаг и валютном рынке Московской биржи [1].

Известно, что в развитых странах значительную роль в развитии рынка ценных бумаг играют именно инвестиции населения. При этом в настоящее время в России потенциально возможные инвестиции от физических лиц можно оценивать величиной порядка 10–15 трлн руб., однако данный финансовый поток, как правило, минует фондовый рынок, поскольку значительная часть населения ограничивается вложениями в банковские депозиты и недвижимость [2].

Происходящие изменения в экономике продолжают свидетельствовать о том, что инвестиционную политику государства необходимо совершенствовать. Достоинствами эффективной инвестиционной политики принято считать грамотно выстроенную систему налоговых преференций для основных участников финансового рынка, среди которых особая роль принадлежит участникам отечественного рынка ценных бумаг.

Целью исследования является анализ инструментов налогового стимулирования инвестиций населения на фондовом рынке Российской Федерации. Особое внимание уделяется исследованию налоговых льгот, связанных с использованием индивидуальных инвестиционных счетов, а также оценке потенциальных возможностей для дополнительного дохода, возникающего в связи с использованием преференций по отдельным видам финансовых активов. В качестве дополнительных задач исследования следует выделить систематизацию возможных вариантов использования льготного порядка налогообложения для долгосрочных инвесторов, а также изучение проблем и перспектив развития методов государственной поддержки инвестиционной активности населения.

Материалы и методы исследования

В исследовании обобщен многолетний авторский опыт использования инвестиционных счетов в работе с инструментами отечественного рынка ценных бумаг. Все виды анализируемых операций с ценными бумагами были апробированы на брокерских и индивидуальных инвестиционных счетах, открытых в ПАО Сбербанк, АО «Инвестиционная компания «ФИНАМ» и АО «Открытие Брокер».

Материалы исследования налоговых льгот основаны на использовании налогового законодательства, в частности 23 главы Налогового кодекса РФ, а также работах отечественных ученых [3, 4]. Для решения поставленных задач применялись общенаучные методы научного исследования, сравнительно-правовой анализ, системный и структурно-функциональный подходы. При подготовке работы использовались стандартные подходы к анализу и систематизации правовых норм, статистические данные Банка России, а также методы фундаментального анализа в оценке инвестиционной привлекательности и потенциальной доходности отдельных видов финансовых инструментов.

Результаты исследования и их обсуждение

Поиск и внедрение эффективных налоговых льгот для частных инвесторов является важной проблемой, решение которой направлено на улучшение финансового положения населения и должно способствовать росту капитализации отечественного фондового рынка, а также расширению перечня ликвидных ценных бумаг.

В качестве одного из вариантов решения обозначенной проблемы был разработан новый формат инвестирования на принципах индивидуального инвестиционного счета (ИИС). ИИС представляет собой отдельный брокерский счет на специальных условиях льготного налогообложения [5].

Чтобы понять основной перечень возможностей индивидуального инвестиционного счета, необходимо последовательно рассмотреть особенности предоставляемого инвестиционного налогового вычета. Налоговый вычет по этому счету является одним из видов стимулирующих налоговых льгот, предоставляемых налогоплательщику при открытии и пополнении индивидуального инвестиционного счета. На льготу могут претендовать все граждане РФ при заключении брокерского договора на ведение ИИС [6]. Данный договор предполагает возможность получения инвестиционного налогового вычета на протяжении трех лет, после чего счет может быть закрыт или использоваться дальше без каких-либо дополнительных ограничений. При этом досрочное закрытие счета предусматривает полный возврат полученных от государства выплат.

Удобство использования индивидуального инвестиционного счета связано, прежде всего, с возможностью самостоятельного выбора инвестиционной стратегии и перечня приобретаемых ценных бумаг [7]. Кроме того, инвестор получает право выбора на налоговые преференции двух типов. Первый тип (ИИС типа А) предоставляет возможность получения налогового вычета по налогу на доходы физических лиц в сумме средств, внесенных на счет за отчетный год. Данный тип ИИС не зависит от результатов деятельности на счете и обеспечивает возможность возврата до 52 тыс. руб. в год.

Сравнение двух типов налоговых вычетов на ИИС

|

Параметры налоговой льготы |

Вычет по взносам ИИС типа А |

Вычет по прибыли ИИС типа Б |

|

Предоставление вычета |

Налоговая инспекция |

Брокер |

|

Необходимые документы |

Декларация 3-НДФЛ, справка 2-НДФЛ, заявление на возврат налога, документ от брокера о начислении взноса |

Документы от инспекции о том, что вычет по взносам не использовался |

|

Вычеты получают |

По окончании календарного года, в котором был взнос |

Через три года с момента открытия счета |

|

Лимиты вычета |

400 тыс. руб. в год |

Вычет не ограничен, но размер взноса до 1 млн руб. в год |

|

Сроки рассмотрения |

Налоговая имеет 4 месяца на проверку документов и перечисление денег |

Брокер сразу в момент выплаты прибыли не удерживает налог |

|

Автоматическое получения вычета |

Возможно |

Нет |

ИИС второго типа (типа Б) представляет собой вычет с полученного дохода от курсовых разниц по ценным бумагам, приобретенным на ИИС. В этом случае налогоплательщик освобождается от уплаты налога на полученные доходы при закрытии счета [8]. При этом отсутствует необходимость подавать отдельную налоговую декларацию. Таким образом, величина налогового вычета по ИИС первого типа составляет 400 тыс. руб., тогда как при выборе второго варианта от налогообложения освобождается весь доход, полученный при продаже ценных бумаг. Сравнительный анализ налоговых льгот по ИИС разных типов представлен в таблице.

В данном случае для инвестора возникает вопрос выбора оптимального типа вычета. Вычет по взносам можно выбирать как наиболее понятный и простой в реализации вариант. Так, при внесении денег на ИИС в декабре подавать документы для возврата налога можно уже с начала января следующего года. Кроме того, после открытия индивидуального инвестиционного счета допускается подождать три года и только потом принять нужное решение о выборе типа вычета. В этом случае через три года при достижении высокой доходности по счету логичным будет выбор в пользу получения вычета по доходу. При этом возможна и обратная ситуация, означающая высокую целесообразность выбора первого вида налогового вычета [9].

В настоящее время индивидуальные инвестиционные счета позволяют вкладывать деньги в широкий спектр инструментов фондового рынка России. Классическим подходом к инвестициям с помощью ИИС является приобретение акций и облигаций, обладающих высоким фундаментальным потенциалом роста. Кроме того, законодательство никак не ограничивает возможности приобретения на индивидуальный инвестиционный счет ценных бумаг, эмитированных российскими компаниями, а также валют и производных ценных бумаг, в том числе фьючерсов и опционов.

Консервативные инвесторы активно используют индивидуальный инвестиционный счет для приобретения облигаций. Фиксированная доходность по облигациям является одним из важнейших преимуществ для размещения сбережений населения. Кроме того, облигации имеют низкие риски изменения цены и невозврата долга. Доходность облигаций, как правило, превышает доходность традиционных банковских вкладов, что делает этот инструмент одним из лучших по соотношению рисков и доходности.

Для инвестиций в долговые ценные бумаги требуется оценить надежность эмитента и выбрать номер конкретного облигационного выпуска, что может оказаться достаточно сложной задачей для рядового инвестора. Тем не менее значительная часть физических лиц приобретает облигации посредством ИИС, поскольку при досрочной продаже накопленный за время владения облигацией процент будет сохранен. В 2023 г. на фондовом рынке России обращается значительное количество надежных облигационных выпусков с годовой доходностью на уровне 10–12 %, растет количество новых эмитентов с высокими показателями рейтинговых агентств.

Индивидуальный инвестиционный счет является весьма удобным инструментом для приобретения инструментов валютного рынка и производных ценных бумаг. В настоящее время на валютном рынке Московской биржи возможно приобретение драгоценных металлов и иностранных валют. Кроме того, определенную популярность получили операции с фьючерсами, предполагающие приобретение контрактов на юань и доллар США. Данные операции практически полностью аналогичны размещению безналичных денежных средств в валюту, позволяют достаточно успешно диверсифицировать сбережения по основным классам финансовых активов, а также минимизировать риски девальвации национальной валюты.

В настоящее время фьючерсы Московской биржи позволяют инвестировать сбережения физических лиц в драгоценные металлы, например золото, серебро или платину. В ряде случаев существуют и более сложные виды инвестиций, такие как покупка контрактов на энергоносители (газ, нефть) и продукцию сельскохозяйственного производства (кукуруза, рис, пшеница). Использование брокерских счетов для работы с производными финансовыми инструментами позволяет получить практически неограниченные возможности в диверсификации собственных активов.

Кроме того, операции с производными ценными бумагами позволяют использовать еще одну важную налоговую льготу. В соответствии с 23 главой НК РФ, доходы и расходы по акциям и фьючерсам на акции могут сальдироваться без дополнительных ограничений. Таким образом, вполне реальна ситуация, когда при покупке акции и одновременной продаже фьючерса на нее любое изменение цены не приведет к возникновению налогооблагаемого дохода. В данном случае налогообложению будут подлежать только дивиденды. Такого рода подход может использоваться для временного снижения риска по инвестиционному портфелю в период рыночной неопределенности.

Важной особенностью ИИС стала возможность одновременной работы с различными классами финансовых инструментов. Так, около половины брокеров уже предоставили клиентам возможность открытия Единого индивидуального инвестиционного счета. Эта конструкция позволяет учитывать акции, облигации и фьючерсы на одном счете, а совершать операции через единый программный интерфейс. Более того, данный механизм может эффективно учитывать взаимные требования различных классов активов, когда одновременное приобретение акций и фьючерсов существенно снижает необходимый уровень достаточности денежных средств относительно случаев, когда эти активы приобретаются раздельно.

Следует отметить, что постоянный рост количества ИИС связан, прежде всего, с выгодными налоговыми льготами, которые получают владельцы этих счетов. Для большинства россиян одной из главных причин, побудивших открыть такой счет, остается возможность получение ежегодного налогового вычета и, как следствие, многократного возврата из бюджета сумм в пределах 52 тыс. руб. [10]. Уже сейчас использование ИИС совместно с консервативными инструментами фиксированной доходности позволяет обеспечить уникальную доходность вложений на уровне 18–22 % в год.

В результате увеличения интереса физических лиц к индивидуальным счетам происходит дальнейший рост популярности ценных бумаг. Это особенно заметно по росту инвестиций населения в облигации и биржевые фонды. Так, более 30 % физических лиц после открытия индивидуального инвестиционного счета впоследствии решили открыть и второй инвестиционный счет [11]. Такое желание обусловлено тем, что предел в 400 тыс. руб. в год не смог полностью удовлетворить потребность в инвестировании более крупных сумм денежных средств. Фактически многие физические лица не смогли разместить все приобретенные ценные бумаги исключительно на один индивидуальный инвестиционный счет.

В настоящее время индивидуальный инвестиционный счет дает все преимущества для максимально диверсифицированных вложений. Покупка замещающих облигаций позволяет получать рублевые доходы, привязанные к валютному курсу. Все большее распространение получают и облигации, номинированные в юанях. Дополнительным преимуществом таких инвестиций является возможность снижения инфляционных рисков, а также защита сбережений физических лиц от снижения валютного курса национальной валюты.

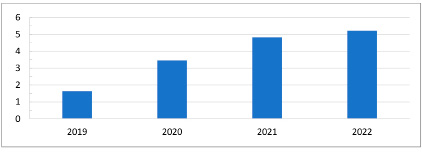

Стоит отметить, что брокерам достаточно выгоден подобный механизм взаимоотношений с клиентами, поскольку приводит к положительной динамике комиссионных доходов по операциям с акциями и облигациями. Ведется активная деятельность в сфере расширения клиентской базы. Рассмотрим количество открытых ИИС в динамике за 4 года, представив результаты в виде диаграммы на рисунке.

Поскольку получение налогового вычета и возврат 52 тыс. руб. возможны лишь с начала следующего календарного года, наибольшее количество ИИС традиционно открывается в декабре. В настоящее время в России ежемесячно открывается в среднем около 30–40 тыс. индивидуальных инвестиционных счетов, а за 2022 г. их общее количество увеличилось на 400 тыс. новых ИИС, достигнув 5,2 млн ед.

Общее количество действующих ИИС в 2019–2022 гг., в млн ед.

Особенного внимания заслуживает налоговая льгота на долгосрочное владение ценными бумагами (ЛДВ). Порядок использования этой льготы одинаков как для владельцев ИИС, так и в отношении обычных брокерских счетов. Согласно действующему законодательству, непрерывное владение акциями и облигациями на протяжении трех лет приводит к полному освобождению от НДФЛ доходов, полученных при их продаже. Данная льгота позволяет физическим лицам, являющимся долгосрочными инвесторами, освободить существенную часть своих доходов от налогообложения.

Налогообложение дивидендов также связано с возможностями получения определенных льгот. Дивиденды большинства компаний облагаются налогом на доходы физических лиц по ставке 13 %. Однако существует частичное освобождение от НДФЛ дивидендов, полученных от компаний, уже получивших дивиденды от других юридических лиц. Кроме того, от уплаты налога с дивидендов освобождены инвесторы, приобретающие биржевые фонды акций. Необходимо отметить, что рассмотренные налоговые льготы имеют важнейшее значение в системе обеспечения долгосрочной привлекательности отечественного фондового рынка.

Заключение

Несмотря на низкий уровень финансовой грамотности населения, открытие новых счетов показывает устойчивую динамику. Налоговые льготы являются одним из факторов, обеспечивающих прирост количества новых инвесторов. Исследования подтверждают ожидания аналитиков и экспертов о высокой востребованности новых видов инвестиций среди физических лиц, имеющих финансовые сбережения. Однако результат оказался ниже прогнозируемого, поскольку экономический спад и снижение реальных доходов населения в 2022 г. оказывают влияние на инвестиционные предпочтения россиян. Очевидно, что дальнейшее развитие программы налоговых льгот для частных инвесторов приведет к восстановлению интересов населения в сфере политики личных сбережений.

Повышение популярности инвестиций физических лиц на фондовом рынке имеет ряд важных преимуществ, а налоговые льготы стали важнейшим инструментом по стимулированию частных инвестиций. Одной из серьезных проблем фондового рынка Российской Федерации является структура акционеров российских компаний. Владение российскими акциями и облигациями со стороны нерезидентов продолжает нести дополнительные риски потенциально возможного оттока капитала за пределы РФ. Учитывая этот факт, можно отметить наличие определенной зависимости отечественного рынка ценных бумаг от действий нерезидентов, а также повышенную волатильность и уязвимость относительно других развитых рынков. Тем не менее в 2022 г. государство существенно ограничило возможности вывода капитала нерезидентами из недружественных стран, в связи с чем риски оттока капитала были многократно уменьшены.

Отдельного внимания заслуживает проблема диспропорций в налогообложении доходов по банковским вкладам и купонов по облигациям. С точки зрения дальнейшего построения эффективной налоговой политики представляется справедливым частичное освобождение от налогов выплат по облигациям, например налоговый вычет в пределах установленного лимита по полученным купонам.

Использование системы налоговых льгот ИИС при инвестициях населения существенно повышает привлекательность российских ценных бумаг, так как на рынок приходят денежные средства новых инвесторов, а капитализация российских компаний и доходы физических лиц растут. В связи с низкой доходностью по банковским депозитам и ростом денежных накоплений населения интерес к новому виду инвестиционных продуктов продолжает увеличиваться. В связи с представленными аргументами можно констатировать, что индивидуальный инвестиционный счет как инструмент налогового стимулирования является достойным внимания, гибким и достаточно востребованным для финансового рынка продуктом.

Дальнейшее развитие ИИС во многом зависит от законодательных преобразований, текущей ситуации на рынке, а также геополитической обстановки. Основной идеей предстоящих преобразований является переход на стимулирование долгосрочных инвестиций граждан, в связи с чем рассматривается постепенный переход от «ИИС типа А» к «ИИС типа В». Кроме того, постоянно продолжается поиск дополнительных налоговых стимулов, способствующих развитию современной финансовой инфраструктуры, а также активному привлечению населения к процессам долгосрочного инвестирования.

Библиографическая ссылка

Корень А.В. НАЛОГОВАЯ ПОЛИТИКА ПО СТИМУЛИРОВАНИЮ ИНВЕСТИЦИОННОЙ АКТИВНОСТИ НАСЕЛЕНИЯ НА РЫНКЕ ЦЕННЫХ БУМАГ // Фундаментальные исследования. 2023. № 4. С. 18-23;URL: https://fundamental-research.ru/en/article/view?id=43445 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/fr.43445